题图:云天使管理合伙人秦捷

编辑|李苗苗 来源|捕手志(ID:ibushouzhi)

随着数字化的加速渗透,构建支撑企业数字化转型的技术平台越来越被大家所关注。

那数字化技术平台发展的规律和新机会是什么?高价值的数字化平台能给创业者哪些启示?围绕着这些问题,捕手志「数字化转型系列」活动第二期,邀请了云天使管理合伙人秦捷给大家分享他的思考和预判。

作为企业服务的资深投资人,秦捷这些年主导投资的企业有销售易、小满科技、青藤云安全等。本文为嘉宾演讲实录,经捕手志(ID:ibushouzhi)编辑整理。

数字化技术平台的阶段

很高兴今天能有机会分享我们投资数字化平台的一些观察,接下来我主要会从IT技术发展、行业应用及数字化平台趋势、路径与机会三块来展开。

先说IT技术发展,当前我们正处在「Intelligent,Digital,Mesh」的时代。「Intelligent」指代智能化,未来人工智能会融合到所有技术之中,并建立自己的全新品类,我把它叫做:「Everything will be intelligent」,也就是说所有能被智能化的东西未来都会被智能化;

「Digital」指代数字化,当前数字世界和物理世界边界越来越模糊,两个世界正在逐渐融合;「Mesh」指代网格化,属于一个泛网格化的概念,未来所有人员、企业、设备、内容、服务都会连接在一起,形成广泛的网络,而我们今天谈的「数字化技术平台」就是网格化中的重要技术概念。

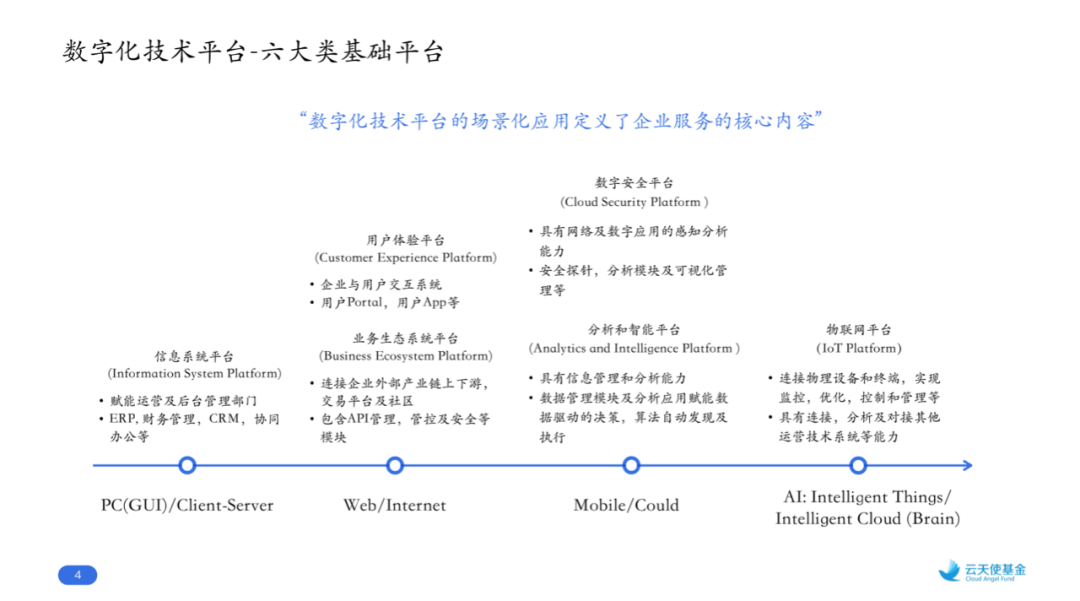

纵观IT行业的发展历程,数字化技术平台从网络诞生时就已存在,如果从80年代算起,IT行业大概经历了四波技术架构浪潮:

第一波是PC/Client-Server,诞生了最开始的信息管理系统平台,这类平台一直是最重要且基础的数字化平台,但其形态发生了许多演化;第二波是Internet/Web,互联网的发展,诞生了用户体验平台、业务生态系统平台;

第三波是Mobile/Cloud,它是从移动互联网和云计算开始的,诞生了分析和智能平台、数字安全平台,其中数字安全平台是我自己加上的,云时代之后数字安全变得非常重要,所以单独放一个品类会更好;第四波是智能物件/智能云,也是万物互联时代,有了物联网平台。

数字化技术平台实际上是一系列共生的技术能力和组件,形成一套相互操作的功能型服务(interoperable set of services) 来实现企业应用和服务。

在数字化经济时代,我们所说的企业场景化、数字化解决方案其实都可以通过这六类基础平台中的单个平台(模块)或多个平台(模块)组合来实现,他们构成了企业在数字经济活动中核心管理功能,也是企业服务最核心的内容,其不断演进的过程也是企业服务市场不断发展的过程。

高价值数字化平台的特点及案例

下面我们就通过场景化落地的实际案例来看数字化技术平台的发展、演进和机会。

最近几年ToB领域新兴独角兽相比之前也发生了很大的不同,最大的不同就是新型SaaS公司的兴起,也是我们今天的重点。

美国VC有一个40%法则:收入增速+利润率≥40%,就值得投资,资本市场对高PS值(≥20)的SaaS/PaaS公司的要求一般是收入预期增速不低于30%,长期盈利预期不低于20%。我这里找来了5家符合条件的公司。

Atlassian这些年很火,它主要是做敏捷开发和协同,其敏捷开发模块JIRA2002年上线、代码库BitBucket2010年上线、企业知识管理与协同软件Confluence2004年上线、2017年1月Atlassian宣布收购任务管理工具Trello,目前全球拥有超过1900万用户。

Veeva属于医药垂直领域CRM和研发管理平台,创业之初依附于 Saleforce 的 PaaS平台,从销售环节切入医药生物行业细分领域,以CRM作为主打产品线,2011年,公司开辟Vault产品线,主攻药企的研发环节,开始脱离了Salesforce 的框架,走向自主平台研发,并逐步向大客户拓展。

2015年之后,Vault逐渐取代CRM,成为营收增长的重要来源,并向食品饮料、化妆品、化学制品等具备质量监管需求的领域进行扩展,目前全球Top20的制药公司均是其客户。

Zoom属于通信和协同平台,过去三年,整体增长速度100%,原因是市场空间大、也抓住了视频会议系统的云化和轻量化趋势,2013年公司发布Zoom meetings基础产品之后,为向更大型客户持续拓展,推出Rooms(兼容传统会议硬件)、Phone(兼容电话)、Chat 等产品,同时开发了可以对接第三方应用的App Marketplace,转向统一通信和协作市场。

Coupa则是全球支出管理SaaS龙头,支出管理应用最早是因为ERP无法满足内部和对外协作的需求而产生,其产品组合涵盖采购管理、差旅报销和灵活用工等各项支出的可视化、协作、管控、分析等,通过业务数据沉淀和分析实现企业的支出决策优化。

最后一个是安全公司Datadog,云应用监控平台,最早的SOA架构属于单体分层架构,早期网络安全监控公司比较容易发现各层的问题,但随着微服务架构兴起使得整个系统处于高度动态中,一旦出现问题早期网络安全监控公司很难判断问题出在什么层面,而Datadog是唯一一家在微服务架构下,提供统一监测的平台。

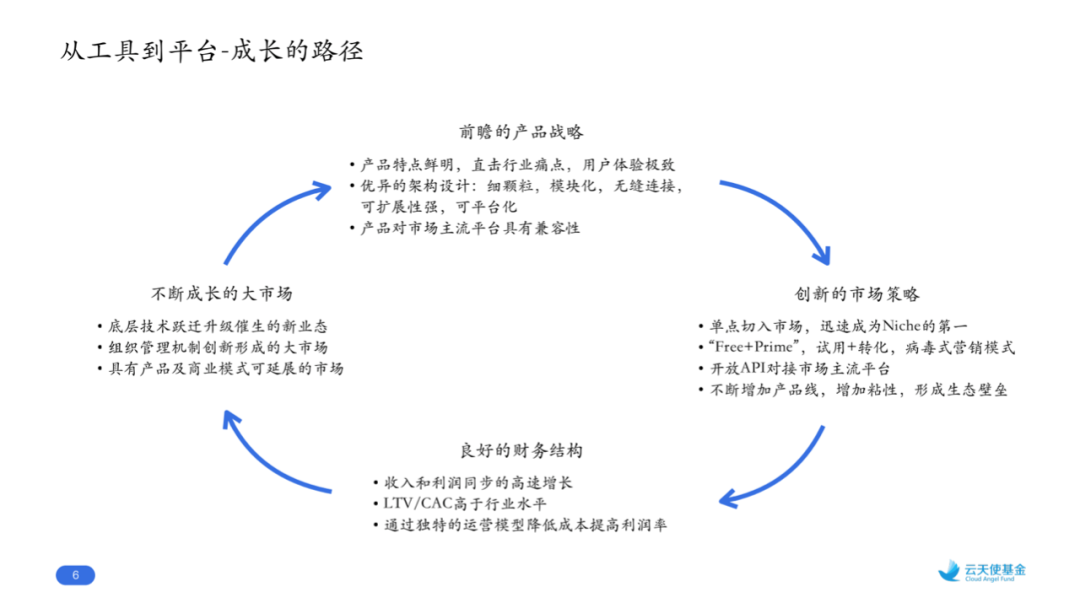

上述5家公司都是美国ToB领域非常火的上市公司,从成长路径来看有一定的共性,我总结了对国内创业者的4大共性启示:

第一大共性启示是,首先要选一个可以不断成长的大市场,这体现在三个方面:

一是由于技术跃迁催生的新产业,也许这个产业现在看起来不大,但随着时间的变化会形成新业态,像Atlassian、Datadog都是受益于底层技术开发催生的新业态;

二是由于组织机构本身的创新机制带来的市场空间,随着网络化、云化的不断普及,管理架构逐渐扁平化,管理形态也由关心内部流程、管理、结果转变为外部、商业、数据、运营的内外连接,所以连接变成核心要素,像Salesforce做的就是连接公司内部销售/产品与客户、Coupa连接供应链、Zoom连接人。

三是产品和商业模式的扩展,这五个公司都属于单点切入逐步向外开展,比如Veeva,一开始搭载在Salesforce的Paas平台上来切入医药行业CRM,从中小企业做起到,后开发Vault产品线,切入研发环节,把临床、监管信息、质量和安全管理组合在一起形成套件,现在服务80%欧美医药大企业。

第二大共性启示是,创业者得有前瞻的产品战略,这点尤其值得中国创业者或从业者学习,因为好的产品战略是成功的关键,具体来看也有三点:

一、产品特点鲜明,好的SaaS公司切入点都是直击行业痛点,而且用户体验极佳,比如会议协同领域,竞争者众多,Zoom之所以比Webex做的好,源于Zoom的UI更加简洁、容易上手,而且在数据中心的部署上做了很多考虑,使整个通信变得更加流畅。

二、结构设计优异,主要体现在细颗粒度的模块化和模块之间的无缝连接,而无缝连接可以增强扩展性,使得系统有平台化的前提,像Atlassian一开始就做JIRA,之后又做Confluence,最后收购Trello,它每一步模块化战略都非常清晰。

三,产品对市场主流平台要具有兼容性。

第三大共性启示是,创新的市场策略,选择单点切入,在非常细、窄的领域做成第⼀,产生口碑效应,再利用「Free+Prime」模式,进行病毒式口碑传播,开放API对接市场主流平台,不断加模块和产品线,增加用户黏性,形成⽣态壁垒。

第四大共性启示是有良好的财务结构,公司从初期开始就要采取比较好的市场策略和产品策略,减少亏损,让LTV和CAC都高于行业平均水平,让收入和利润实现同步增长,也要通过一些独特的运营模式降低成本,比如Zoom把80%的研发放在中国;Coupa通过与埃森哲和德勤的合作进行市场推广。

下面我来说一下我们投资的几个数字化技术平台案例:

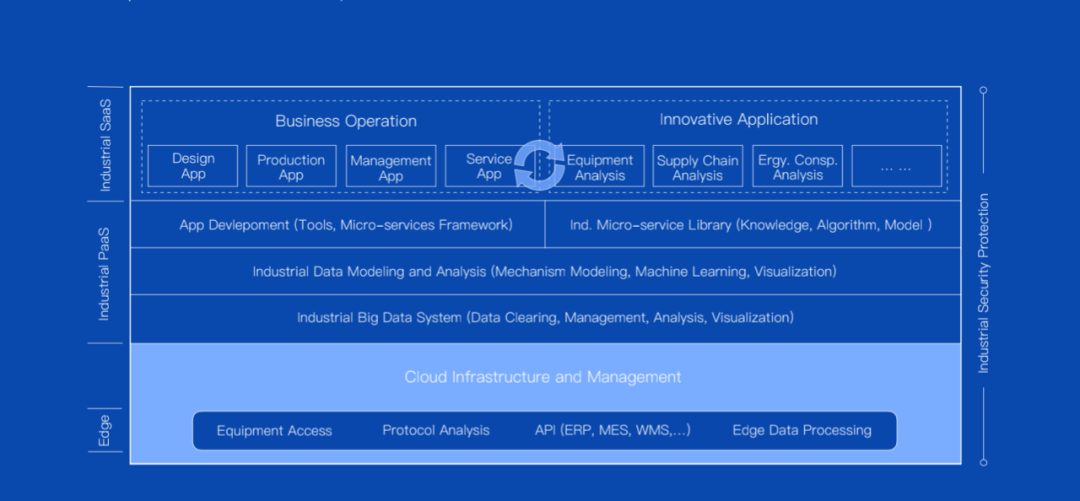

这张图是工业互联网平台的一个基本架构,它分为分为边缘层、Paa层和应用层:

最底层是边缘层(接入层),主要做设备接入、协议解析、边缘计算和外部系统(ERP、MES、WMS)接入等;接入层之上是工业PaaS平台,作用是工业大数据清洗和分析、构建工业模型和分析模块,在这之上连接开发工具和微服务库两块,微服务库包括一些专业能耗、知识、算法和模型。

在应用层分为两部分,一个是关于生产设计、生产及管理的应用;另一个是创新应用,比如设备分析、供应链分析、能耗分析等。

我们投资的锱云科技通过以上工业物联网的结构为3C行业的大客户实现了机台联网,并开发了多种工厂运营管理应用,为客户实现工厂数字化管理提供了有力的平台基础。

目前工业物联网平台在中国还处于非常早期的状态,未来市场前景广阔。

再来看保险科技领域,保险科技是比较古老的行业,整体数字化程度偏低,在中国,保险是90年代以后才有,最近十年才开始流行,严格意义上来讲,保险科技是一个特别需要数据驱动的行业,但中国保险行业存在运营成本高,普遍亏损的现象,主要原因有两个:

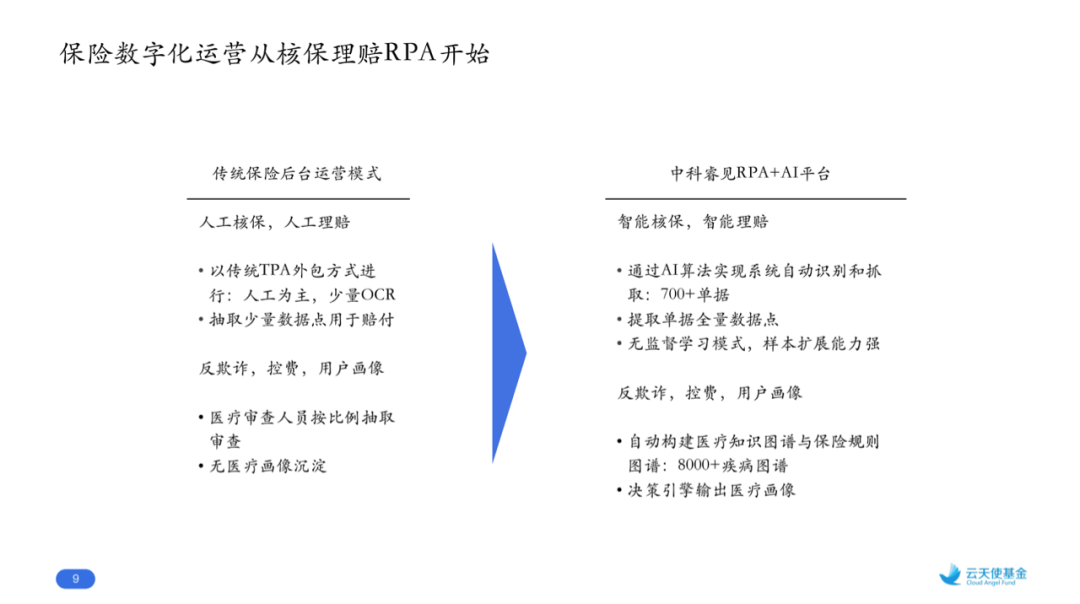

第一,从产品角度来看,对数据本身把握和模型精算能力不足:中国保险公司普遍存在赔付率高的问题,赔付的钱有时比收进来的保费要多;第二,整体运营效率低:传统保险后台运营模式主要以TPA外包⽅式,通过人工做流水线式管理进行核保和理赔的工作,效率低成本高。

前些年也引进了一些OCR技术,但总体来说识别率低都在50-60%,而且到目前为止很多保险公司都没有属于自己的医疗画像和数据沉淀,在控费上医疗审查人员也是按比例抽取审查,数量较少。

我们投资的中科睿见运用大数据/人工智能技术为保险公司的运营提供了一整套解决方案,大大提高了保险的核保理赔效率,它们的人工智能算法可以实现保险单据的全量数据抓取和自动识别,准确率达到99.7%,超出了人类的识别水平,并通过RPA切入到整个理赔过程,另外通过实际的核保理赔数据对保险用户进行画像,到目前为止形成了八千多种疾病图谱。

而且经过近两年的发展,中科睿见已经推出了自己非常完整的保险数据化智能平台,最底层是数据库,有外部数据也有内部数据,上一层是技术和算法,比如认知技术、深度学习、推荐引擎、图像识别及NLP技术等,再上一层是利用技术形成的智能化组件,例如保险业务组件、数据组件、风控组件、保险知识库等,最上层是封装好的业务应用,如票据分析,诊断分析,医疗证据分析,健康指数模型等,可以单独卖也可以组合成解决方案一起卖。

中科睿见的创新点主要在于:运用多种核心前沿技术,比如AI和云计算;以最小共性业务组件为封装单位;以业务结果交付为服务内容。

另一个例子是见知数据,现金流分析管理系统,它实际上是分析与智能平台和业务生态平台的组合,由PaaS平台,即现金流数据分析引擎,和几个与其连接的SaaS应用组成。

PaaS平台一边连接全球5000多家银行现金流API接口,一边连接客户的ERP系统(SAP、用友、金蝶等),或者见知数据的多资金管理SaaS系统,客户可以通过实时的API调用,随时掌握公司的现金流状态,它的商业模式是收SaaS年费,但目前收费主要还是API调用次数。

这种「API调用模式」又叫「API经济」,现在也开始普遍起来。我们也总结了一下目前市面上「API调用模式」的平台,给他们分成三类:

第一类,核心厂商平台:由于「Business Mesh」,不断扩大的业务生态网络;核心厂商的供应链数字化平台(业务生态平台)大大提高了供应链业务流转效率,像华为就是非常大的核心厂商,有一套自己的平台供应链管理和业务管理平台。

第二种,行业能力平台:这类平台大都是具有行业属性的能力平台或数据平台,价值在于利用数据、算法进行能力输出和开放的API接口,将能力和数据变现,形成API经济的商业模式,见知数据就是属于这类平台。

第三种,数据化生态平台:通过开放API,与产业链各方合作打造企业服务闭环,像阿里云、企业微信、Salesforce等都属于这个类型,这些平台本身就是数字化管理的核心系统,合作伙伴均为垂直行业系统,与核心系统通过API对接进行客户资源互换,形成基于API的开放、互联经济模式。

再看数字安全领域。目前国内数字安全领域发展迅猛,得益于三大要素的推动:

第一,数字资产云端化,云计算已经变成企业必备技术架构,在美国,平均每个企业上5个云,拥有十几个SaaS应用,虽然中国还没有到这个份上,但上云已经变成不可逆转的大的趋势并且渗透率越来越高。

第二,新兴技术不断涌现,安全产品与新技术的融合,尤其是大数据、云计算和人工智能技术的深度融合,不断应对新的安全挑战。

第三,政策驱动产品升级,从等保2.0,到护网行动,再到关键信息基础设施,政府和大企业加大了对网络安全的重视和预算。

这三点驱动整个数字安全领域变化,安全产品也由过去的被动式防御转向主动式安全,过去被动式防御产品基本都是防火墙、防病毒之类,主动安全的核心是主动检测、响应与自适应安全,防护这块反而变得小了。

整个安全理念也发生很大的变化,原来安全主要是以网络为中心的安全防护,现在变成以身份、数据、进程为核心数据安全防护,所以现在实际上整个安全解决方案,无论是形态还是所用的技术都产生了非常大的跃迁。

行业发展趋势、路径与机会

最后我来整体讲一下数字化技术平台的发展趋势、路径和机会。

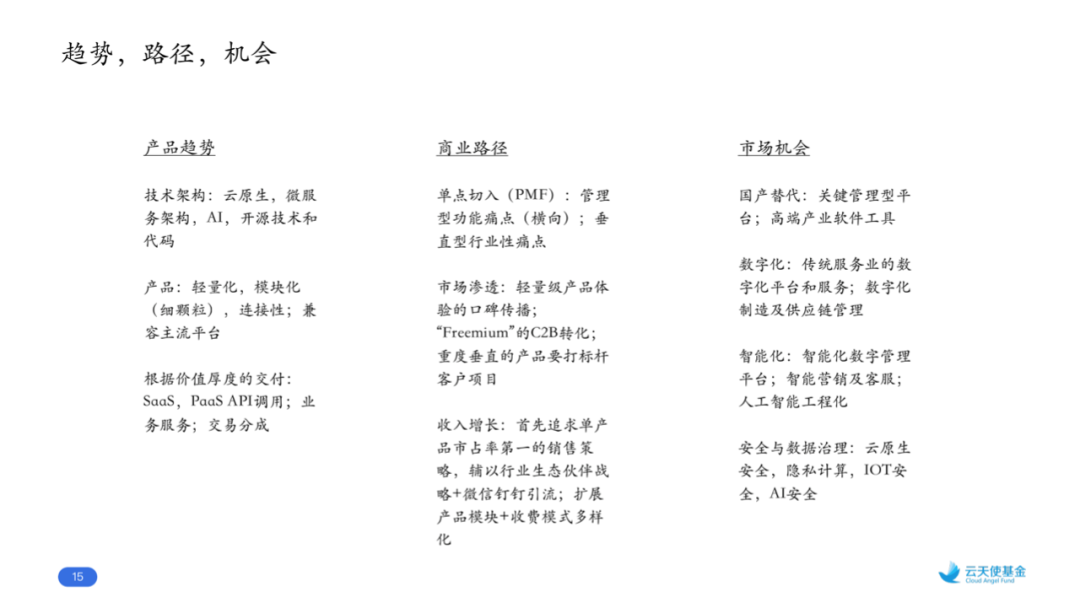

从产品趋势上来看,首先技术架构的变化,这当中最明显的是云原生,因为当下很多软件系统和产品直接建立在云基础架构之上,再是微服务架构,这得益于现在企业对业务的灵活性和柔性化的要求;然后是AI技术的广泛应用,和公司对开源技术、代码的重视。

其次产品端的变化,现在产品基本上都属于轻量化、模块化产品,组合、连接性强,与主流平台又能互相兼容。

最后是交付的变化:私有化部署、SaaS、API调用、业务交付和交易分成。私有部署还有一些大企业在做,但主流还是SaaS形式交付,PaaS平台有不少的交付是用API调用方式,业务交付适用于数字化渗透率不高的行业或者数字化本身带来的价值提升不是特别大的行业,比如保险行业。交易分成在供应链领域比较普遍。

从商业路径来看,创业之初我们建议公司选择单点切入,如果是管理型平台就切某个功能性痛点,比如Zoom切的就是轻量化、移动化和功能化;如果是垂直性行业,就切比较深的行业痛点。

对于市场渗透,有两种做法,轻量级的产品用口碑传播,高度垂直行业主打标杆客户起到示范作用。在增长阶段,要先追求单产品市占率第⼀的销售策略,辅以⾏业⽣态伙伴战略,也就是和主流平台进行对接,最后扩展产品模块,丰富收费模式。

对于数字化技术平台的机会,有四个大方向是我们最看好的。

第一,国产替代,这里面我认为有两个领域需求最迫切,一是关键管理型平台和软件,比如华为就用销售易代替了Salesforce,因为Salesforce属于美国公司,华为受美国限制之后,认为使用美国软件存在风险。在特别关键的软件平台,比如数据库、底层云平台、大型管理软件等都会实现国产替代,这也给创业公司和国内厂商带来了巨大的机会;二是⾼端产业软件⼯具,在过去这一直是中国的软肋,但未来也有国产替代的机会。

第二,数字化,这里面主要有两个机会:传统服务业数字化平台和数字化制造及供应链管理。

第三,智能化,最重要的是智能化数字管理。因为未来很多软件平台都会加上AI变成智能化数字平台,现在较明确的有智能营销、客服及人工智能工程化。

第四,安全与数据治理,重点在云原⽣安全、隐私计算、IOT安全、AI安全领域。