来源:零售商业财经(ID:Retail-Finance),作者:益敏

中国消费市场迎来2023年“开门红”之际,老牌零售巨头苏宁与国美却接二连三因经营问题被推上风口浪尖。

重新执掌国美的黄光裕不仅没有兑现18个月使公司恢复原有市场地位的豪言,反而频繁减持套现。在经历供应商催债、大规模裁员、停发工资等风波后,国美试图以股偿债“自救”,但破产的传闻依旧甚嚣尘上。即便又将“真快乐App”改回“国美”,但一切都不可能再回原点。

01 低位开局,国美不快乐,苏宁也难熬。

投入苏宁怀抱三年的家乐福中国,因关店54家、多地门店被抢空、购物卡限消等事件被传倒闭,笼罩在债务危机下的苏宁无暇向家乐福中国输血,只能眼睁睁看着曾经零售界“黄埔军校”每况愈下、跑输大盘,而这对于刚刚明确2023年由“稳”到“进”发展主线的苏宁来说,更是雪上加霜。

1月30日,苏宁易购发布2022年业绩预告。预告显示,2022年营收下滑47%,净利减亏73%-78%。

曾经风光无限的家电零售业两大霸主,在2004年就已达到近百亿的销售额。近20年里,搅动过“美苏争霸”商业风云的国美与苏宁,最后却殊途同归屡屡“被破产”,艰难处境之下,一个“傲世双雄”时代已悄然落幕。

国美不快乐

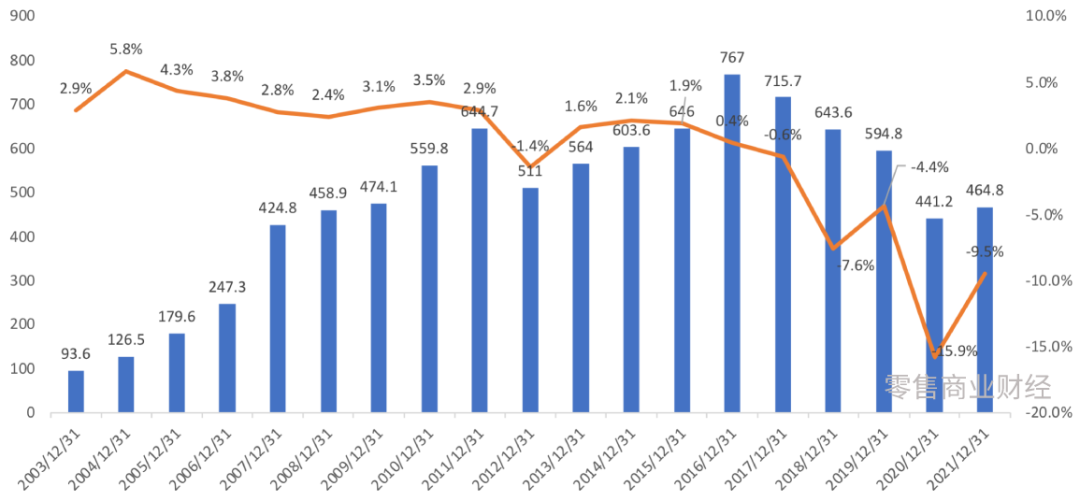

过去近20年里,国美的复合增长率为8.8%,整体来说已经跑赢了GDP的增长。2008年,因创始人黄光裕行贿事件东窗事发导致其深陷牢狱无法掌舵,从此国美进入发展“慢车道”,逐渐被苏宁甩在身后。

过去5年,国美销售额屡创新低,2020年整体营收甚至回到2008年左右的规模。即便在黄光裕2021年2月出狱回归后也已无力回天,并未能给企业带来多大实质改变。

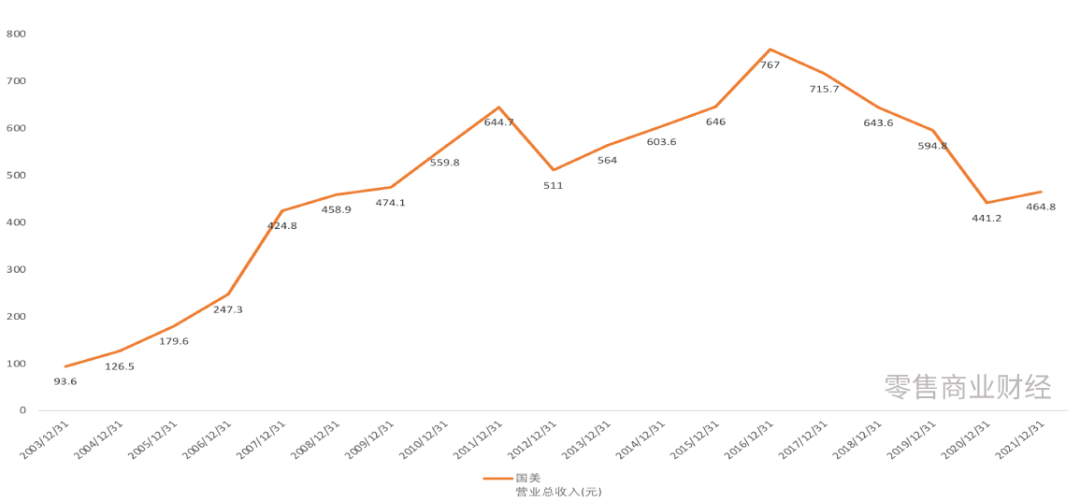

回顾国美36年的发展历程,主要可以分为五大时期:

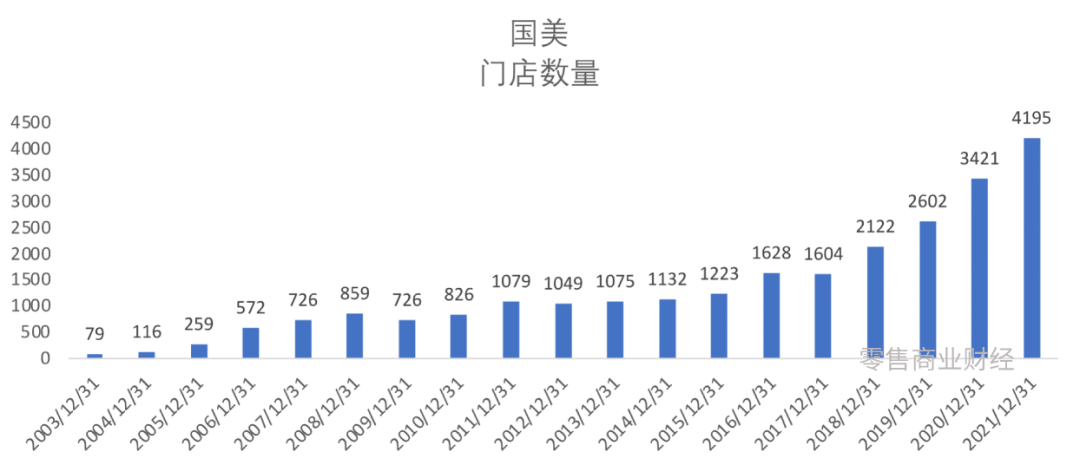

第一阶段,起步期(1987年-2003年)。1987年1月1日,黄光裕在北京成立了第一家以经营各类家用电器为主的门店。1995年,国美采用标准化、可复制的家电连锁经营模式,形成中国家电零售连锁模式的雏形,并在2003年实现销售收入达93.6亿,门店数量79家。

第二阶段,爆发期(2004年-2007年)。2004年,国美在香港成功上市,此后进入发展快车道;2007年,国美实现销售收入424.8亿元,门店数量达到726家,期间还收购了永乐电器,并获得了大中电器的经营权。

第三阶段,阵痛期(2008年-2011年)。由于创始人黄光裕入狱,时任CEO的前永乐电器总裁陈晓在引入贝恩资本带来的公司控制权争夺大战中,使得公司发展速度明显放缓,4年时间只实现50%的增长,在2011年实现销售收入644亿元,门店数量为1079家。而公司的控制权之争最终以陈晓出局收尾,黄光裕通过其妻子杜鹃重新获得公司控制权,并邀请前大中电器的创始人张大中接任总裁一职。

第四阶段,成熟期(2012年-2016年)。在张大中的带领下,国美稳住业绩下滑的趋势,实现较为缓慢的发展。在2016年实现销售收入767亿元,门店数量为1628家。

第五阶段,衰退期(2017年至今)。国美结盟飞牛网希望在线上零售上有所突破,但整体效果并不理想。与此同时,在黄光裕回归之后希望借助直播电商有所改变,故而推出真快乐APP,经营的结果是在2021年销售额略有回升,实现销售收入465亿元,门店数量为4195家(其中2763家为新零售店)。

02 苏宁也落寞

苏宁,这个曾经在中国家电零售史上能与国美与之抗衡的品牌,实际上也有着与国美相似的发展历程:

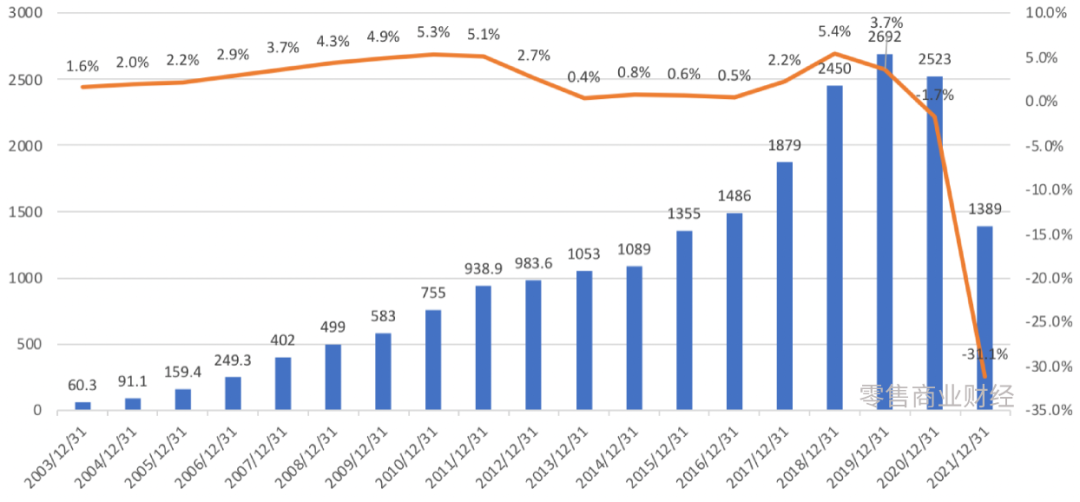

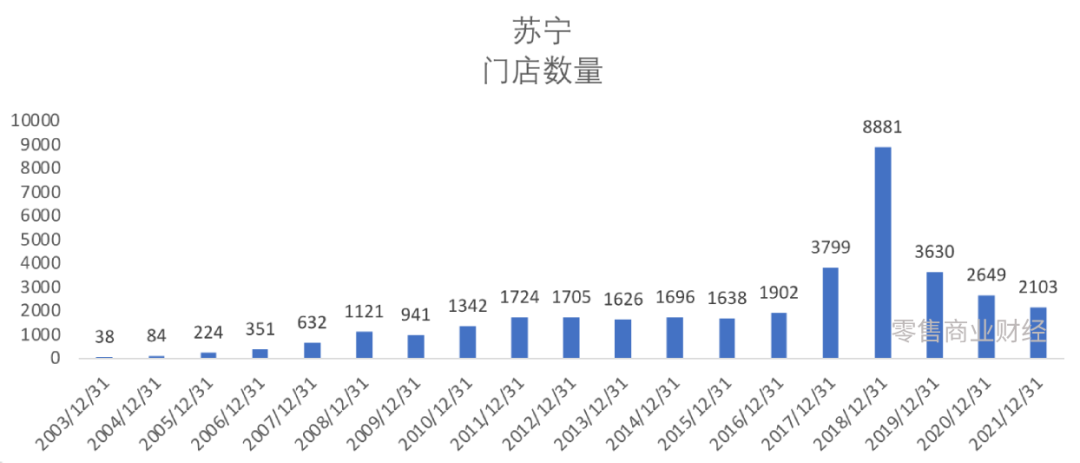

第一阶段,起步期(1990年-2002年)。1990年12月26日,苏宁在江苏南京宁海路开设首店,并在2003年实现销售收入达60.3亿,门店数量38家。

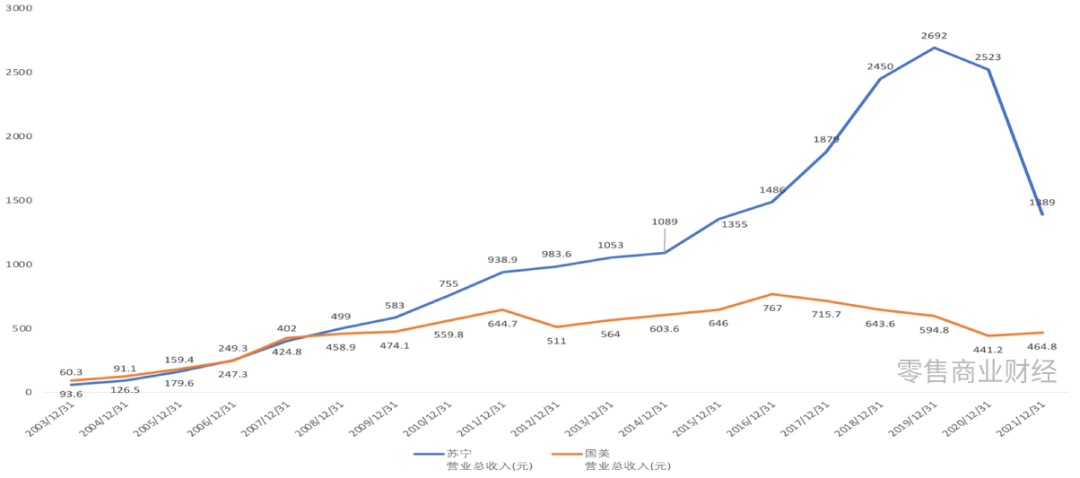

第二阶段,爆发期(2003年-2011年)。2004年苏宁在深交所成功上市,由于创始人张近东始终掌握公司的控制权,使得公司可以不像国美那样因内耗导致发展停滞,能顺风顺水高速发展。苏宁在2011年实现销售收入938.9亿元,是彼时国美电器的1.5倍;门店数量则达到1724家,也远超国美。

第三阶段,成熟期(2012年-2016年)。整体发展速度放缓,本身也在尝试如何拥抱线上零售,在2016年实现销售收入达1486亿,门店数量1902家。

第四阶段,二次爆发期(2012年-2016年)。在携手阿里巴巴、入驻淘宝商城后,苏宁借助阿里的流量加持,以及对迪亚天天和家乐福超市的收购,它的整体营收状况有了明显的飞跃。在2019年销售收入达2692亿,门店数量8881家(其中4586家为苏宁易购加盟小店)。

第五阶段,衰退期(2020年至今)。某种程度上,疫情加速了苏宁业绩下滑的颓势。2021年苏宁销售收入跌至1389亿,门店数量仅为2103家(不包含苏宁易购加盟小店)。

值得一提的是,与国美相比,苏宁在2008年后发展尤为迅猛,2019年更是达到销售巅峰。即便把近2年因受疫情影响导致线下业务重挫、经营惨淡的数据包含在内,过去20年的复合增长率也达到了18%。对任何一家实体零售企业来说,这都是一份不错的成绩单。

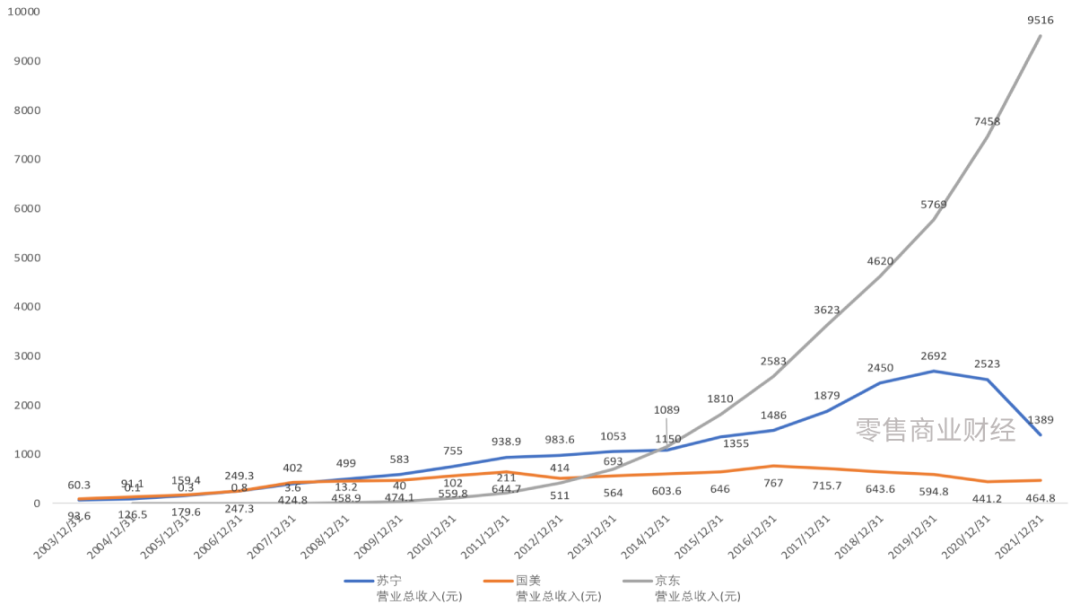

当然,超越你往往不是同行,而是跨届玩家。

同比成立于1998年的后起之秀——京东,在过去20年的复合增长率达到恐怖的89.1%,它在2014年底就完成了对苏宁与国美两位老大哥的超越,从此一骑绝尘,销售收入直逼万亿。

《2021年中国家电市场报告》显示,家电销售渠道方面,京东以32.5%的市场份额位居第一,苏宁拿到16.3%的市场份额,而国美零售的份额仅为5%。

与互联网电商相比,我们可以明显看出国美电器和苏宁易购都跑输了这个时代,而它们被时代淘汰背后的深层次原因究竟是什么呢?

03 “美苏”殊途同归背后

博弈十余年的国美与苏宁,都起家于线下,并且在线下零售市场开疆拓土,最终也受限于线下,正所谓“成于线下,败于线下”,笔者认为两家企业无法延续曾经辉煌的原因主要有以下三点:

首先,管理团队内耗与人才断层。

国美是非常典型的例子,在2008年前的黄光裕掌舵期,通过资本市场的运作,接管大中电器、兼并永乐电器,使得公司在2008年持续在营收规模做到业内第一。因为2008年的暂停键,国美电器的发展被迫进入了另一个轨道,再加上内部控制权争夺大战的爆发,致使原本有一线生机的国美再以难以突破。

反观苏宁易购,过去二十多年其管理层相对稳定,一直是以创始人张近东为主导进行企业经营管理。

在少了国美这个强力对手之后,独孤求败的它,开始跳出发家的电器零售,发力多元化发展战略,从2009年收购PPTV到后续开办红孩子母婴店、苏鲜生超市,甚至收购家乐福超市等,苏宁向不同业态和品类进行拓展,试图找到企业的第二条增长曲线。

其次,企业应对外部环境变化的缺少执行魄力。

零售市场过去的二十年可以分为两个阶段,第一个十年是线下零售的市场,而第二个十年则是线上零售的反击。

可以说两家公司其实是看着互联网电商从萌长到苍天大树一步步的成长,而在这十年里,它们虽以各种方式拥抱线上,但都不遂人愿,没有做好转型与变革。

具体来说,2013年国美电器就提出了“全渠道零售商”的品牌定位,希望能够成为“整合资源、线上线下融合的多渠道零售商,开放式全渠道零售商”。可从后续发展成效中不难看出,国美更多停留在口号响亮、行动缓慢的层面。

传统线下经营思维,加上职业经理人“不犯错”的固化思维,无法使国美可以华丽转身,更无法像2013年淘宝“All in 无线”实现重大突破。

至于苏宁,联姻阿里巴巴,相对来说还算是踏上了互联网电商的末班车。短短4年,苏宁从2015年的1300亿迅速上升到2019年的2600亿,短时间内千亿规模的销售额翻番对于实体零售企业来说是非常极具挑战的。

阿里给了苏宁一双翅膀,但能不能飞好还得看苏宁自身基本功。当风口渐消、疫情黑天鹅出现之际,企业的真实能力便一览无余。事实证明,苏宁显然没有独自飞翔的真本事。

再者,随着一二线城市市场需求的饱和,两家公司也都考虑到向下沉市场渗透。

这本身也是实体零售企业的优势所在,拥有较为完整的供应链物流网络,是可能借此机会像拼多多“农村包围城市”的路线实现对电商的绝地反击。

国美电器通过加盟合作的方式,以创新的“新零售”模式发展三线至六线县级市场,在2019年底,县级店规模突破1000家;苏宁易购相对来说做得更加彻底,通过自身开店、开放加盟和收购兼并的方式,在2018年就开出了4177家苏宁小店,2368家苏宁易购直营店以及2017家苏宁易购零售云加盟店。

但这部分,两家公司都还是“包租公”式的传统线下零售经营模式,只是完成了消费者的触达,并没有做好供应链的优化及消费者需求的洞察,从而能够为消费者提供满足其日益增长的对美好生活向活的物质需求。

最后,对企业的发展边界缺少足够的敬畏之心。

先说国美电器,2021年黄光裕的复出做的几个重大决策中,笔者认为最大的失误就是打造自营直播电商平台“真快乐”。

先不说用户心智的转变需要付出的代价,在抖快几近垄断直播电商的市场环境里,国美电器想从零开始介入其中,并能占有一席之地,这背后除了巨额的资金投入外,研发方面也不似业态早期仅投入IT系统那么简单、廉价。产品的打磨完善以及消费者的接纳需要时间的沉淀,最可能的结局就是即便“真快乐”是一款很好的产品,但等不到收获的时节就夭折了。

年初,“真快乐”App改回“国美”,预示着黄光裕大刀阔斧改革第一个项目的失败。对于国美来说,最优的策略是放低姿态、认清现状,而不是盲目进军、砸重金投入一场毫无胜算的升维之战。

实行多元化战略的企业多半是趋利的,很容易受短期市场需求或者相关政策的影响,从而导致主业内功不强,副业难以为继。

对苏宁来说,它并不具备强势的数字内容运营能力,在2013年收购PPlive是其战略上非常大的一个失误。另外,面对线下传统卖场已然被时代抛弃的现实,它却选择在2019年收购家乐福,这又是一个极为不明智的决策。

笔者认为,企业如果不能对自身的发展边界有清醒的认知,那么在企业发展停滞时,便无法做出正确的判断,很容易被风向所误导,最终使得企业经营难以为继。

04 创始人老矣,企业危矣?

回看两家公司创始人的人生轨迹:19岁的黄光裕在1987年创立了国美电器,40岁的他在2008年锒铛入狱,53岁的他又在2021年重新回归,试图力挽狂潮,但目前看来仍无济于事;27岁的张近东在1990年创立了苏宁易购,掌舵22年后,59岁的他在2021年“因个人原因”离任自己创建的企业,这背后很可能是因为销售业绩的拦腰减半。

创始人的性格以及价值观会直接影响到企业的文化及价值观,从两家公司的愿景就可以看出一二。

国美的愿景是成为备受信赖的世界级零售企业。如何界定“世界级”的发展标准?

这一带有主观色彩的企业愿景侧面反映了国美内部的“一言堂”管理属性,上上下下更多围绕着老板进行做事、决策,意味着“哄老板开心”可能会比“让企业的发展的更好”更加重要。

而国美的企业文化“被信任是一种快乐”,也颇具讽刺意味。除了“真快乐”下线外,一份处罚员工上班“摸鱼”的通报彻底暴露了国美“狐疑”的一面。

再看苏宁易购的愿景“百年苏宁,全球共享”。

不得不说,这是一个放之四海且替换成其它任何企业都不显违和的愿景,但它并没有指明企业具体的发展定位和战略方向。苏宁以此作为愿景,其发展容易短视,缺少长期主义,资源精力无法有效聚焦,多元化战略反而让苏宁深陷多条战线的泥潭。

任何一家企业的创始人,如果想打造一家百年老店,若缺少企业文化的支撑,那基本是无法实现的。如今的国美与苏宁不得不直面创始人老矣、企业危矣的困境。

张近东从2016年开始就尝试让儿子接手苏宁,但最终能否挑大梁还未可知。至于频频减持套现的黄光裕,后续会让谁接手国美尚不明朗,但随着其股权的稀释,未来很可能落寞离场,而企业最终走向破产清算的道路。

在时代前进的浪潮里,我们看到只有时代的娇子,而非“娇子”的时代。企业想要乘风破浪奔赴前途,必须战略定位清晰,持续修炼内功。当机会来临,有能力抓住它,当风口逝去,有实力长存。