来源:虎嗅APP(ID:huxiu_com) 作者:OdinAsgard

”我们第一次成为全球第二,这是个梦幻般的成就,也是发展史上的重大里程碑!”

抱歉,这句话与苹果毫无关系,说这句话的其实是小米的CEO雷军。

小米在刚过去的一季(四至六月)业绩暴增,并在分析机构Canayls全球手机销量榜里,超越苹果成为全球第二大手机厂之后,雷军兴奋地如是说。

既然iPhone也卖不过小米了,那么苹果业绩也应该不太好吗?不是的。

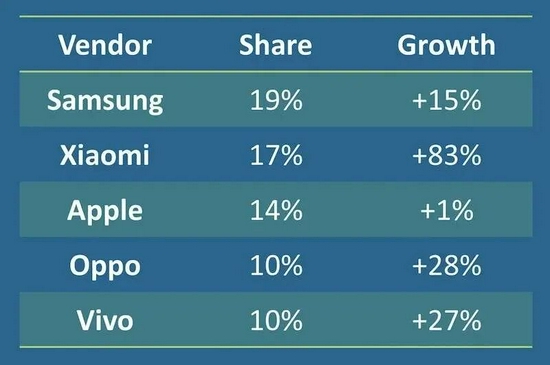

图片来源:Canalys

由于华为在刚过去的季度出货量大减,所以不少分析机构也估计,几乎所有手机品牌的出货量也在本季度有相当大的增长,但偏偏只有iPhone的销量,没有明显的增长(上图)。不过这与媒体经常嚷着什么苹果没创意、Tim Cook不行了无太大关系,更重要的原因是,每年苹果的第三季度(Q3,四至六月),往往也是iPhone产品周期的最后一季,所以往往也是他们的淡季。

尽管在刚过去的一个季度,iPhone看来卖得不怎么样,但华尔街大多数分析师仍然认为,苹果在本季度能实现20%以上的增长。

最终,美国当地时间7月27日,苹果刚发布的第三季度(Q3,四至六月)业绩,远超华尔街预期,好得非常不科学。

意料之内的好业绩,意料之外的增长

为什么Odin说本季度苹果的业绩,好得非常不科学?

诚然,苹果在上季度(Q2,一至三月) 的业绩,同样出现过巨大的增幅;但Odin曾经提过,那是因为比起去年受疫情拖累的不佳业绩,才会显得今年Q2业绩同比非常强劲。可是,苹果在2020年第三季度的业绩也相当不错,在良好的业绩基数对比之下,苹果在这季度仍然取得了巨大增幅:毛利润55.45% 至352.55亿美元、运营利润激增84.3%至241.26亿美元,这就很不科学了。

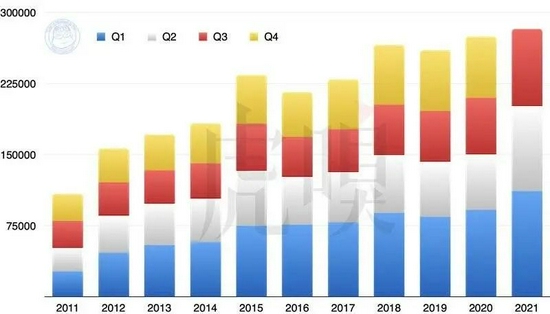

2011~2021年苹果总营收(百万美元),请注意2021年度第四季度(七至九月)尚未计算。

那到底苹果这季度财报有多好?事实上苹果在2021年过得非常滋润。要知道苹果在Q1~Q3(去年十月至今年六月)九个月的营收,竟然已超过去年全年总和。即使Q3向来也是苹果的淡季,但“淡季”的营收居然也超越了去年Q1传统旺季之外的所有季度。

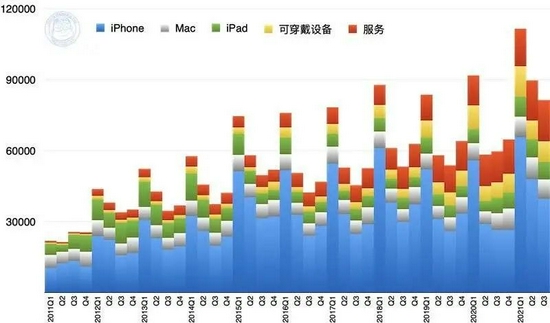

2011~2021年苹果总营收(以产品分类)(百万美元)

最不科学的是,本季毕竟为iPhone 12产品周期最后季度,销量不可能会很好,统计机构Canalys就估计,本季度iPhone销量增长就只有可怜的1%,与小米手机在本季度实现83%同比增长的成绩比起来,简直不值一提。所以,照理本季度业绩增长火车头不该是iPhone,也照理本季度苹果的业绩不会太好。即使华尔街仍然高度看好iPhone的营收增长,但估计增长率就只有28.7%左右。

但没想到本季度理应是iPhone 的淡季,营收竟然高达395.7亿美元,同比增长接近50%。自苹果推出iPhone以后,这是从未遇见的情况,原因是什么?

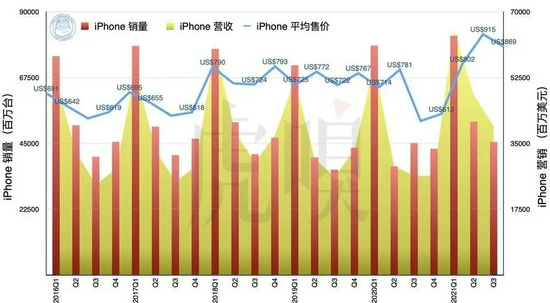

2016~2021年 iPhone 的销量、营收与平均售价。请注意2019年开始的销量数据均基于Canalys数据

2016~2021年 iPhone 的销量、营收与平均售价。请注意2019年开始的销量数据均基于Canalys数据

由于苹果在2019以后没有再公开iPhone的销量数据,加上在截稿之前,包括IDC等几家主要的统计机构,也没有释出相关的销量数据。所以Odin只能通过先前Canayls估算的1%增幅来计算得出,发现关键仍然是iPhone的平均价格:如果iPhone销量真的仅增加1%(上图红色条),但营收却比去年同期暴增50%(上图黄色区域),其平均售价定必大幅激增(上图蓝线)。

(注:先前笔者撰写的苹果财报里的iPhone销量,均基于IDC数据计算,下图已全部改用Canalys的数据。Canalys的数据与IDC有一定差异,所以与笔者先前撰写的报告数据,会有一定出入。)

与此同时,苹果的毛利率也由去年同期的38.16%急增至43.29%,运营利润也由21.93%急增至29.63%;考虑到本季iPhone 是苹果增长的火车头,估计其盈利能力的急增,也源自iPhone平均售价的上升。换言之,只要能破解iPhone平均价格突然飙升的原因,就能揭开其业绩之谜。

诚然,Odin在去季财报时就已经提到,iPhone当时的平均售价增幅也是出乎意料的高;估计这次iPhone平均售价同样大幅增加,很大也来自同一个原因:

大中华的增长。

苹果在中国市场吃到饱

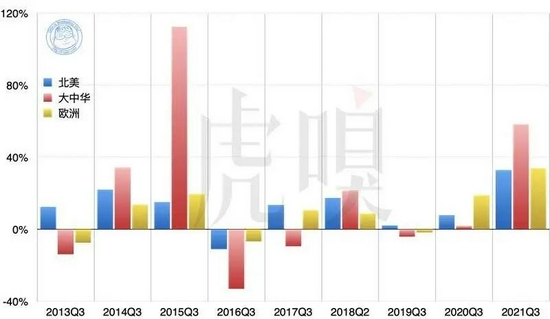

本季的苹果营收的地理分布,其实与去季也相当相似,同样在各地开花,但大中华地区一枝独秀。

虽然大中华地区市场规模目前仍然不及北美和欧洲;但对比去年仅为1.9%的可怜同比增幅,今年大中华地区业绩同比增长率达58.2%(上图),并额外带来68.16亿美元营收,占了苹果营收增长(217.49 亿美元)约三分之一 (31.3%)。而大中华地区占苹果营收的份额,也由去年的15.6%,增加至18.1%。

可是,大中华地区为苹果带来的并不光是销量与营收,更重要的是更高的价格、和更多新用户。

图片来源:IDC

我们先来看看 iPhone 在大中华地区的销量。虽然这次知乎大V安乎都护府长史,并没有继续提供国内的智能手机销售数据;但由于IDC 刚更新大中华地区的智能手机销量数据,让我们能大约了解到苹果在国内的销售情况:假设如果iPhone在全球范围内的销量仅增长了1%,但大中华地区的销量,却增长了17%(上图),那代表 iPhone 本季度的50%营收增幅,很大程度全来自于大中华地区。

事实上,大中华地区的17%销量增长,尚不足以让全球范围内的iPhone 营收大增50%,所以估计国内的iPhone除了是卖多了之外,更重要的是卖的也多属高端产品。毕竟Tim Cook也在本季度的财报会议里强调,大中华用户对iPhone 12 Pro与Pro Max两个高端产品的需求特别强烈 (particularly strong response),导致大中华地区的业绩也跟着变得特别强劲。

那就是说:当小米、OPPO和vivo忙着接收华为剩下来的中低端市场之际,销量大幅上升之际,iPhone的销量大多集中于原来属于华为的高端市场。正如Odin上回所说:“跌倒华为、吃饱苹果“。

事实上,据Tim Cook在财报会议里强调,苹果在中国地区售出的Mac和iPad,有三分之二均属于从未用过该产品的新用户。他更表示全球有75%的Apple Watch是新用户,但在大中华地区却高达85%。由此可见,苹果本季度就多了不少新用户,估计本来想买华为而不得的国内高端用户,最终很可能选择了苹果。

虽然不少国产品牌老是高呼要冲击高端,但这证明了即使在国内主场作战,他们仍然无法抵挡苹果在高端市场的领导地位。即便雷军在本年四月时就曾表示,小米已在高端市场“站稳阵脚”,但国产手机真正能承接多少华为剩下来的高端市场,仍然是一个谜。

考虑到华为在本季度大中华地区的市场份额已跌出前五,可见各大厂商能继续瓜分的市场份额业已不多。国产手机厂商如果再不进一步图强振作,将会失去这个黄金机会了。

产业芯荒,苹果心慌

苹果这季度业绩的另一个不科学之处,是Mac和iPad的营收增长,居然远远不及处于产品周期末段的iPhone。

当本季度的iPhone销量平平、但营收居然暴增50%之际,苹果在春季推出的两个重磅新产品:全新设计的iMac、以及采用M1芯片iPad,仅能实现了超过10%~16% 的增长。生产力成疑的iPad倒还算了,但叫好又叫座的Mac电脑,居然也没能实现更高的增幅?这也太不科学了。

为什么Mac与iPad的销量与苹果有所差距?原因是今年年初开始的全球芯片荒。

图片来源:Apple

苹果在去季的财报就曾提到,供应链受限将会为苹果带来30~40亿美元的营收损失;而在本季度的财报里,Tim Cook也再次指出iPad和Mac受到供应链的严重限制。在截稿之前,iPhone、iPad的供应尚算正常,但订购MacBook已经需要等3~5天,iMac更面对着相对严重的缺货问题(上图)。

那到底苹果缺芯的问题到底有多严重?严重至影响了下季度iPhone的销售。

由于iPhone 12 进入其产品周期的尾声,销量没有明显增加;所以芯片短缺问题,并没有对iPhone 的销售带来明显影响。但下季度(Q4,七至九月)却是新iPhone推出的季度,苹果必须在这季度大量备货,以准备iPhone刚推出时的巨大需求量。

偏偏在这关键时候,苹果“芯荒”了。

而且,根据苹果CFO Maestri在财报会议里的说法,由于供应链的限制,Maestri认为苹果在Q4的业绩,将无法重现本季度的高速增长。目前,他预计下季度的供应链限制,将会比刚过去的一季更为严重,Maestri更指其影响将会集中在iPhone和iPad之上(注:看来这间接证明苹果将会在下季度推出新的iPad,大概率是iPad mini,否则不会因为需要大量备货,而需要克服供应链的限制)。

换言之,如果大家打算在九月准备入手新iPhone的话,很可能不容易买到手了。不过,那些每年靠着炒卖iPhone大赚一笔的黄牛党,估计早就乐呵呵了。

尽管继续芯荒慌,下季度仍要赚光光

所以,苹果在下季度的业绩就不太好吗?那倒不是。

尽管苹果在本季度仍然未有提供下季度的具体业绩指引,也尽管Maestri表示下季业绩将不如刚过去的Q3,但他表示只要疫情不再恶化,下季苹果仍然会迎来“非常强劲的业绩增长” (very strong double digit year over year revenue)。他预计苹果毛利率仍然会继续维持在41.5%~42.5%的高水平,那很可能代表了下季度iPhone的平均售价,将如这两个季度一样地高。

为什么苹果如此信心十足?Tim Cook在财报会议里表示,关键在于5G。他指出目前全球范围内,5G 仍然尚未广泛普及,滲透率仍然非常低;因此,5G将成为不少高端买家的购买决策的重要因素,他们可能会持有手机两年或更长时间,因此尚未换机。Tim Cook的弦外之音就是:只要2021年5G继续普及,就会有更多的用户买新一代的iPhone,他们就会继续赚更多的钱。

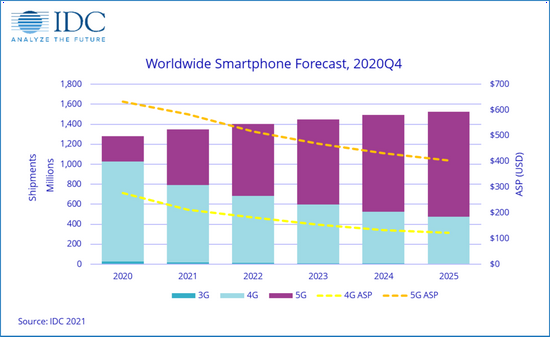

图片来源:IDC

调研机构IDC也做出过类似的预测。他们认为5G仍然是手机行业的驱动因素,2021年5G智能手机出货量将占全球销量的40%以上,2025年更将增长到69%,而 5G手机的复合年增长率将达3.6%(上图)。问题是:情况真的如此理想吗?笔者仍然持保留态度。

毕竟我先前就说过,5G的真正杀手级应用:海量机器通信 (mMTC)、以及超可靠低时延通信 (URLLC),根本还未进入大规模商用阶段,而且5G真正应用场景,其实不在C端,而是在B端。换言之,尽管5G在2021年的覆盖范围进一步改善,但一般手机用户大概率仍然对5G无感,更不一定会特别为了5G而加速换机。

但即使如此,Odin仍然相信下季度苹果的业绩绝不会差,个中原因其实并不是 5G,而是去年iPhone 12延期推出一事。

事实上,每一代iPhone的产品周期,也是在九月完结,所以七至八月才是iPhone销量最惨淡的季度。但由于每年的新iPhone多在九月推出,所以九月iPhone 的销量必然激增,使苹果Q4 季度(七至九月)的整体业绩,一般不至于太差。

但去年苹果由于疫情影响,导致iPhone 12延至十月推出。Odin去年也曾为大家分析去年苹果Q4季度的业绩,就是受到延期影响,业绩仅仅增长了1.03%,而iPhone的营收更同比下跌了11%;估计是次延期,导致苹果出现了接近70亿美元的损失。

因此,虽然今年新iPhone很可能要面对一定程度上的缺货,但只要能顺利开售,对比去年增长仅为1.03% 的可怜的营收基数下,今年iPhone的营收势必有不错的增长。

One more thing:苹果服务

另一个本应是华尔街关注的焦点:苹果服务,却被本季度iPhone的出色业绩所掩盖了。

Tim Cook也在财报会议里表示,其中云服务、音乐、视频、广告和支付服务、App Store和Apple Care的营收,也在本季创下了历史新高。此外,付费订阅用户数量继续呈现强劲增长,数量已逾7亿,同比增长了1.5亿多,也是四年前的4倍。

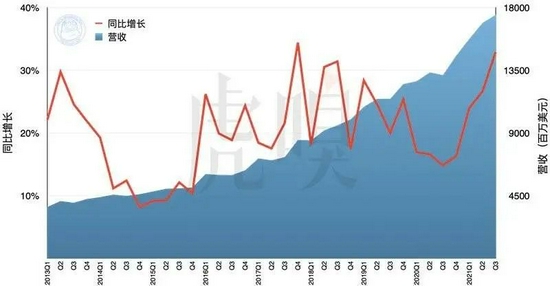

苹果的服务营收与同比增长率,2013~2021

事实上,随着这一年苹果用户基数的不断扩大,苹果的服务营收和增长率也同样不断增长(上图),实现了逾170亿美元的营收,其营收更超越Mac和iPad两大业务的总和。

换言之,随着苹果服务增长越来越明显,这个业务板块对苹果的重要性也日益增加。可是,潜伏在苹果服务背后的阴霾,在近月变得越来越浓烈,并对苹果的未来带来巨大风险。早前,Odin曾撰写《苹果服务的黑暗一面》,就曾深入分析苹果服务背后的巨大风险。

事实上,尽管苹果老是吹嘘自己的付费订阅用户增长多快也好,但这些高速增长的背后,其实充斥了大量水分:当中不少来自苹果提供的各种优惠,例如购机赠送Apple TV+、赠送Apple Music等等。但他们却从来没有实际透露过,苹果的服务收入实际有多少是来自这些订阅用户。

图片来源:BloombergviaYahoo!Finance

目前,我们只能通过一些第三方机构,估算这部分营收当中,只有少部分来自所谓的“订阅用户”,其主要收入来源,其实来自App Store(上图)。但偏偏这个最重要的收入来源,近月却受到严重的挑战:在近月,Epic Games与苹果大打官司,揪出了苹果App Store许多不为人知的内幕;而苹果在隐私上的多番动作,也挑动了不少互联网企业的敌视和质疑。

因此,主张对苹果实施反垄断调查的声音越来越强:在本年六月,美国国会众议院司法委员会审议通过六项反垄断相关法案,旨在控制大型科技公司不断膨胀的权力;七月,总统拜登签发14036号总统令,加大执行相关反垄断法律的力度。换言之,未来苹果围墙花园的生态体系,将会面对越来越大的压力。

未来苹果服务的营收,是否仍然足以成为他们未来业绩增长的重要一个环节?仍然有待继续观察。

* 题图来源:视觉中国,图为当地时间2021年6月24日,美国洛杉矶,苹果高塔剧院店开张