来源:IT桔子(ID:itjuzi521) 作者:吴梅梅

在风险投资中,多家机构抱团合作完成一轮融资越来越常见。那么一笔融资背后通常有多少家资方?IT 桔子盘了最近 10 年中国投融资交易的数据,发现单笔交易中投资方的数量平均值是 1.7,在 2021 年里,这个数值是 2.5。

然而,不可忽略的事实是,近几年中「同一轮次中出现 10 家以上机构方」这种较为极端的情形出现的明显增多。在 2021 年,单笔融资事件获得 10 家以上机构注资的事件有 110 起,达到历史最高点。

据 IT 桔子数据显示,在国内私募股权投资领域,单笔融资事件获得 10 家以上资方注资的情况正在发生剧烈的变化。2014 年以前这种现象仅是个例,当时仅有海润新媒体、中投视讯、长城证券几家出现资方聚集。2015 年后,单笔获得众多资方支持的事件开始悄然增长,达到 11 起,2016 年该数据翻倍达到 20 起。2018 年则跳跃式增长到了 51 起,2020 年则达到 75 起,到 2021 年,获得 10 家以上资方投资的事件有 110 起,是 2012 年的 100 多倍。

其中,能够一笔集齐 20 家以上资方的事件更是凤毛麟角。近 10 年来总共有 8 家企业获得此「殊荣」:微影时代在 2015 年获得 15 亿人民币 C 轮融资,背后披露的资方有 20 家,包括凤凰资本、腾讯、GGV 纪源资本等等;周鸿祎创办的奇飞翔艺在 2016 年获得数亿元 B 轮融资,资方数量 23 家;蚂蚁集团在 2018 年获得 103 亿美金 C 轮融资,资方 37 家,这也是一级市场投资史上单笔资方数量最多的一家;比亚迪半导体在 2020 年获得 8 亿元 A+轮融资,资方有 20 家。在 2021 年,积塔半导体、艾博生物、德尔科技、爱科百发 arkbio 获得的最新融资中的资方数量也均达到了 20 家以上。

上述 8 起事件中被投企业融资金额巨大,通常在 10 亿元以上,需要众多资方的鼎力支持。此外从发生时间来看,有一半的概率发生在 2021 年。由此可见,2021 年优质项目减少、机构们抢项目更猛烈了,资方们的竞争非常激烈了。这从也侧面反映出资方们的投资认知趋同,都集中地去抢一些获得大家共同认知的「好项目」无疑了。

这 53 家公司在 2021 年个顶个被资方抢投

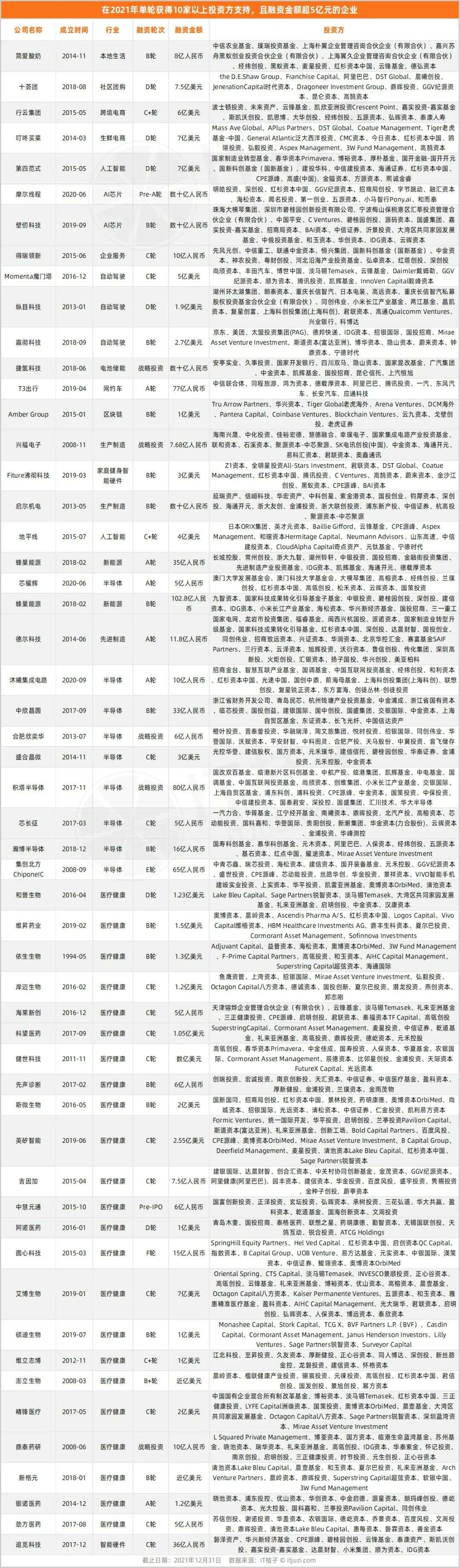

那么,2021 年被投资人争抢的最强香饽饽们到底是谁?我们梳理出了 2021 年那些单笔融资金额在 5 亿元以上、单轮投资方超过 10 家的 54 起投资交易,并对这些事件从所处行业、投资轮次、资方各维度做了一些简要分析。

从行业分布来看,上述由 10 家以上资方加注,且单笔融资额超过 5 亿元的 54 笔投资事件中,医疗健康领域有 23 起,占比为 42.6%;半导体及芯片领域有 12 起,占比为 22%。其余领域则有零散的数笔融资,包括电商、消费品、网约车、自动驾驶等。

这也充分说明,被众多机构抢着投的项目一定是获得了大多数机构的共识,而这些共识的一大特点就是符合国家政策发展方向,比如医药、新基建这样的项目,投资的确定性相对其他项目高出不少。

就上述投资事件的轮次而言,资方们急于进入的是哪个阶段呢。IT 桔子数据统计显示,Pre-A 轮、A 轮分别有 1 起、6 起,B 轮、B+轮分别有 15 起、1 起,C 轮、C+轮分别有 15 起、2 起,D 轮有 6 起,E 轮、F 轮、Pre-IPO 各有 1 起,战略投资有 5 起。

可以看出,资方首要的希望是抢投 B、C 轮,这个阶段的新经济企业正处于成长期,既不像早期投资那样冒较大的风险,又可以享受后期爆发增长的红利,且估值相对合理。其次,资方希望进入的是 A 轮、D 轮——要么提前一步布局,要么就再稍晚一点;在「战略合作」轮次中,难以看出企业所处成长阶段,对于资方来说,通过资本入股加上双方可能的业务合作而与企业进行绑定也是一种抢项目的方式;资方聚集现象出现最少的是「E 轮及之后」了,到这时公司普遍估值很高,可享受到的估值增长空间少,且已经进入大型 PE 们乐于出手的阶段,争抢进入的必要性就一般了。

从融资的币种来看,人民币融资和美元融资各有 27 笔交易,各占一半。其中,多数半导体公司选择的都是人民币融资,一方面,在新基建、中美贸易战的背景下,这些核心技术类企业更有机会获得国家队背景资金支持,国家队出资主流是人民币;另外这些企业更大概率(只能)在境内交易所上市,人民币融资看上去更理所当然。而有 16 家生物医药企业选择的是美元融资,他们更有可能去港交所或美股等境外资本市场上市。该领域这一特点与其背后的资方结构也有关联——

从资方的结构来看,有外资风投机构(指那些没有在国内设立公司/办公室的纯外资机构)参与的事件为 18 起,占比为 1/3,这其中,发生在医疗健康领域就有 11 起。其他有外资参投的企业包括社区团购十荟团、生鲜电商叮咚买菜、自动驾驶技术公司嬴彻科技、区块链公司 Amber Group,还有家庭健身智能硬件品牌商 Fiture 沸彻科技、人工智能芯片公司地平线等。这类企业发展模式较新颖,更容易受到外国资本的认可和支持。

反之,没有外资机构参与的事件主要对应的是一些半导体公司,以及接受人民币融资的生物、AI 公司等。

另外,值得注意的是,有部分企业 CVC 也在争抢项目的资方行列。比如小马智行参与投资摩尔线程;宁德时代投资嬴彻科技;长安汽车、东风汽车、一汽等联合参与投资了 T3 出行等。

还有一些个人投资者值得关注,比如郑志刚与其他 11 家机构共同参投岸迈生物 1.2 亿美元 C 轮融资。郑志刚是新世界发展有限公司执行副主席兼总经理、第三代掌门人,也是周大福执行董事及 K11 集团创始人,这背后的实力正是他与其他机构资方能够一同出现的底气。

最后,从这些项目的创始人背景来看,发现各位背景差异比较大。有的创业者是复员军人,如叮咚买菜创始人梁昌霖;有的是名校毕业,比如十荟团联合创始人陈郢,毕业于哈佛商学院;还有的名校、高学历、知名企业「三位一体」,比如摩尔线程创始人张建中,创业前是英伟达全球副总裁、中国区总经理,本科毕业于南京理工大学计算机系,并在冶金部自动化研究院深造获得工业自动化硕士学位。

被 10 多家资方密集投资,说明这些创业团队必有过人之处。他们的过人之处在哪呢?

总的来说,像人工智能、芯片、生物医药领域的企业,他们可能在知识储备、学术能力上超群,或者拥有深厚的行业经验。而消费、电商领域的项目,要么是热门模式、风口(社区团购),要么具有优秀的供应链和行业资源储备(简爱酸奶创始人曾在蒙牛工作十几年),也或者有成功的创业经历(梁昌霖此前的创业项目被好好未来集团收购),都是其过人之处。

另一方面,这也恰巧反映了资方分散风险的诉求。创业的风险总是不可忽视的,而一家新经济企业到了 B 轮后的估值通常较高,那么一家 VC 机构大概率也不会冒很大的风险下重注,这时更多的资方进来也意味着风险被分散了,机构的安全感也增强了。

FA 也「花式内卷」,券商开始与新经济投行抢地盘

不仅投资机构们很「卷」,我们还发现连背后的融资顾问(FA)也越来越「卷」了。因为,除了一家 FA 辅导一家企业融资这种常规的操作外,2 家 FA 甚至 3 家 FA 共同辅导一家企业融资的案例越来越多了。

当然,从整体来看,一家 FA 机构主导一笔融资交易仍是大概率的事件。根据 IT 桔子统计,在 2021 年所有公开披露 FA 的事件中,由一家 FA 作为独家财务融资顾问的事件占比为 96.9%,比去年下降了一个百分点。

不过,从细微处入手,我们发现由两家 FA 共同辅导的案例有明显增加的趋势。这在 2017 年以前仅是个案,甚至在 2020 年以前都是 10 起以下。2021 年,这种事件攀升到了 35 起,同比增长 250%;其中,发生在医疗健康领域就有 12 起,智能硬件领域有 6 起,企业服务领域有 5 起。

我们关注到,由 3 家 FA 机构共同辅导的个案也是「从 0 到 1」历史性地出现:容联云通讯在 2020 年 11 月获得了其最大的一笔私募股权融资——F 轮 1.25 亿美元,其背后有三家财务顾问:花旗环球金融亚洲有限公司、招商证券(香港)、腾达资本。而 3 个月后,容联在纽交所上市。据此分析,上轮融资是券商们的辅导从准二级市场要更提前了,和那些新经济投行们开始抢地盘。

事实上,以中金资本、中金公司为代表的券商的确开始在新经济投资领域占有一席之地。他们左手投资,右手 FA,甚至自家与自家做起了交易,比如超级猩猩 Supermonkey 在 2021 年 5 月获得的 E 轮数亿元融资,投资方是中金资本(中金公司全资私募投资管理子公司),而财务顾问是中金公司。

在 2021 年已公开 FA 的交易中,单笔融资有三家 FA 机构的事件有 3 起,包括叮当快药获得 2.2 亿美元 C 轮融资,财务顾问是华兴资本、中金公司、招银国际,这起交易背后的资方超过 7 家;森亿智能获得 5 亿元 E 轮融资,财务顾问是穆棉资本、深蓝资本、元启资本,交易背后的资方超过 5 家;斯微生物获得 6 亿美元 B 轮融资,财务顾问是易凯资本、多维资本、雅法资本,其背后的资方数量更是达到了 13 家。非常巧合的一点的是,以上 3 笔事件全部发生在医疗健康领域。

市场形势变了的时候,或许,同行之间的合作比竞争更加受益。