作者| 王艺多 来源|IT桔子(ID:itjuzi521)

中国企业服务市场的集中爆发是在 2014 至 2015 年期间。随着人口和流量红利的逐渐衰退,To C 市场很难再有爆发性的增长,而企业数字化、云端化发展方兴未艾,大量资本与新老巨头都开始把目光转向 B 端。阿里巴巴在阿里云基础优势的带领下领跑 To B 市场;腾讯在 2018 年「9·30 变革」之际宣布全面拥抱产业互联网;而百度也在通过人工智能技术,在无人车、物联网方面集中发力。

往海外看,亚马逊旗下 AWS、Salesforce 等企业服务厂商市值早已过万亿,对比之下,中国在 To B 市场方面依然相去甚远,但这正是中国市场存在的成长空间。广袤的中国土地,大量的传统产业亟待通过新兴技术进行转型升级,这无论对于巨头还是中小服务商来说,都是巨大的机会。在 IT 基础设施已经逐步完善的整体背景下,中国的企业服务市场发展已经开始进入了新的阶段。

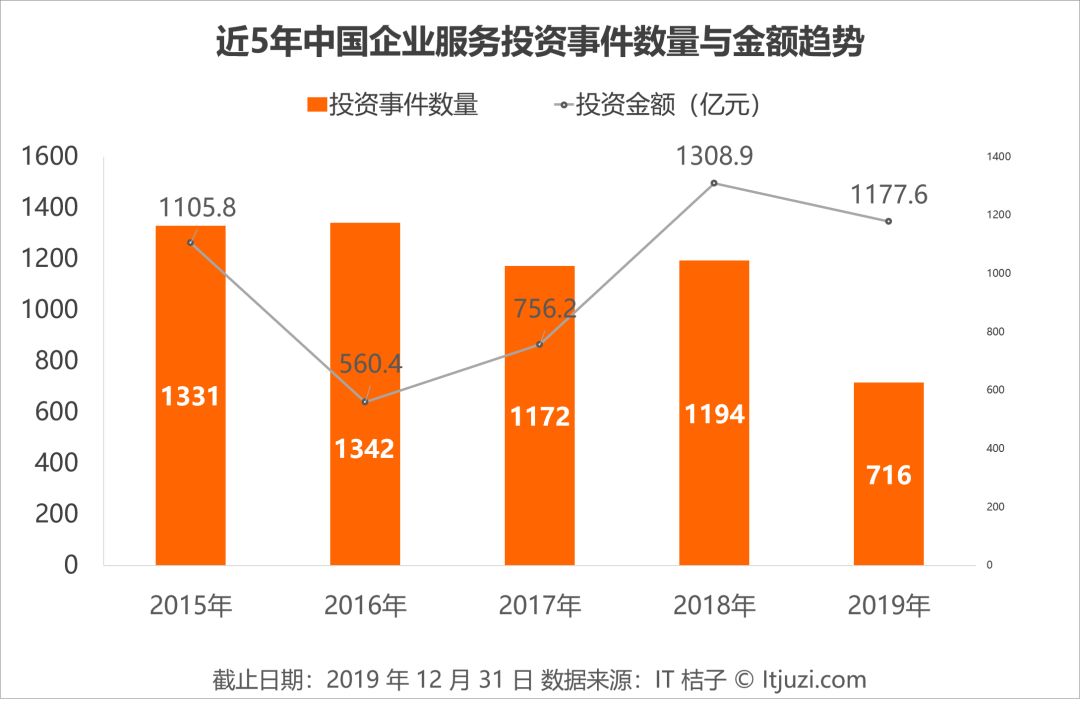

从近 5 年的投资数据对比来看,早期阶段的投资与中后期阶段的投资案例数量正在呈现此消彼长的态势。这意味着早年成立的创业项目,如今纷纷进入扩张期与成熟期,整体企业服务市场正在趋于成熟。

同样受整体资本市场遇冷影响,2019 年全年 IT 桔子统计到的中国企业服务市场投资案例数案例数为 716 笔,与 2018 年同期相比下降约 40%,是近 5 年披露融资案例数量最低。虽然投资笔数下降不少,但单笔投资金额却较高。

在投资金额上,2019 年投资额共计约 1177.6 亿元,仅比 2018 年同期减少约 10%,投资总额排在近 5 年第二位。2019 年企业服务市场单笔投资金额为 1.64 亿元,为近 5 年最高,比 2018 年(1.1 亿元)高约 50%。

BAT 三巨头仍是股权投资市场上不可忽略的出资者,以下我们将重点解读阿里巴巴、腾讯、百度三家巨头 2019-2020 年在企业服务方面的投资布局。

01 阿里巴巴:打造商业操作系统

在国内所有的互联网公司中,阿里被视为扎根于产业互联网最深的企业,比如像阿里云、菜鸟网络、钉钉等自有业务均在扮演基础设施的作用。正如此前阿里 CEO 张勇提出的新概念,阿里要打造一个「商业操作系统」,统筹阿里所有的 to B 业务。基于这一战略目标,2019 年阿里在企业服务领域做了很多布局。

从上面图表可以看到,2019 年阿里在企业服务领域的投资事件达到 9 起,并购事件达到 4 起,其中并购事件占到阿里全年并购事件的 44%,显示出阿里对 to B 业务的重视程度。从事件的轮次来看,阿里倾向于战略投资和并购与自身业务相关的企业,13 起事件中,战略投资和并购事件达到 9 起。

再从细分领域来看,蚂蚁金服在财务税务领域投资了专注于税务信息化建设与服务的企业「税友软件集团」,以及集团旗下的代理记账服务商「亿企代账」,蚂蚁金服总裁胡晓明也进入税友担任集团董事。

财税数字化正在逐步成为各家金融科技企业竞争的风口,根据中国会计数据显示,当前全国代理记账机构约为 4 万家,从业人员超过百万人,服务中小微企业超 1500 万户,产业规模超 700 亿元,以代理记账为入口的企业服务市场规模已经高达万亿元。面对如此大的市场,阿里自然不会放过,阿里想做的是打通「财税一体化」市场。

除了这两起投资事件以外,阿里还投资了发票数字化企业「百望云」。对于阿里来说,其核心的电商业务离不开电子发票这样的基础支持,所以早在 2016 年,阿里就和百望云一起合作共建了阿里电子发票平台。发票作为商业交易行为的重要凭证,不仅连接着消费者与商家,还连接着商家与供应链,这是阿里真正看中百望云的价值所在。

从企业安全领域来看,阿里同样投资并购了三家公司,分别是四叶草安全、长亭科技、九州云腾。2019 年 10 月,阿里云收购长亭科技,主要看中长亭的核心技术,该公司在 Web 应用防火墙雷池上拥有先进技术,并以自己的核心优势连续三年实现营业额四倍增长。

紧接着在 10 月底,阿里云又收购了九州云腾,这家公司早在 2016 年就和阿里云合作,在阿里云上推出了 API 网关令牌服务,实现 API 的统一认证,2018 年 8 月,九州云腾被授予钉钉身份安全定制服务商。收购长亭科技能提升阿里云在技术上的优势,而收购九州云腾则能为阿里云的身份认证上再添助力,两笔收购完成后,在安全和身份认证技术的加持下,也将帮助阿里云极大提升在云服务市场份额。

再看行业信息及解决方案领域,阿里投资了电子政务解决方案公司「大汉软件「,以及第三方电子合同签名平台「e 签宝」。投资大汉软件是阿里在政务数字化领域的布局,而投资 e 签宝,是蚂蚁金服在金融领域的布局,e 签宝提供的是第三方电子合同服务,也属于社会信用系统重要的组成部分,其场景离金融和信用很近。

另外,在办公领域,阿里收购了企业协作软件「Teambition」,数据处理解决方案服务商「DataArtisans」,以及投资了高校兼职和灵活用工平台「青团社」和智慧零售 CRM 产品服务提供商「商帆」等。

总结阿里在企业服务领域的布局,主要还是在围绕自身打造的阿里云、钉钉、以及蚂蚁金服等业务在布局,投资相关公司往产业互联网纵深发展,实现行业数字化,打造阿里的商业操作系统。

02 腾讯:产业互联网奋起直追

在 To B 领域,腾讯很长时间里被看作是没有「To B 基因」的企业,但随着互联网往纵深发展,腾讯必须啃下企业服务市场这块硬骨头。

自从马化腾发表公开信称:「移动互联网上半场已近结束,腾讯将扎根消费互联网,拥抱产业互联网。」腾讯就在 To B 业务领域加紧布局,追赶阿里。

腾讯跟阿里基因不同,所以它采取的方法论也不一样,腾讯 CSIG 总裁汤道生先生就说过:「C2B 是腾讯独有的方法论,B 端客户最终也还是要服务他们自己在 C 端的用户,了解并且能够触达 C 端用户是腾讯的优势。」而腾讯的 C2B 方法论,就是把过去 20 年在个人用户上积累的产品、流量营销、数据,拼装组合成一套方案,卖给企业客户。

比如像微信小程序、移动支付、企业微信、云计算以及人工智能等等就成为了腾讯特色的数字化工具,深入链接产业界。

就在 2019 年 10 月份,腾讯还推出「千帆计划」,该计划包括「一云一端三大项目」。一云代表腾讯云将为 SaaS 企业提供稳定的基础设施和底层技术支持,一端代表企业微信为 SaaS 企业提供 C2B 的连接能力。三大项目则包括 SaaS 加速器、SaaS 臻选和 SaaS 技术联盟,为厂商提供销售、技术、资本和培训等服务。这些布局当然离不开外部合作伙伴的支持,所以腾讯在企业服务领域的投资也相当活跃。

在第三方电子合同领域,相对于阿里投资 e 签宝,腾讯同样布局了一家企业「法大大」,SaaS 业态下的法大大,能够匹配腾讯自有的巨大流量池,同时和腾讯云以及企业微信形成联动。

在财务税务领域,腾讯和阿里共同投资了发票数字化领域的独角兽「百望云」,另外还投资了另一家「高灯科技-发票儿」。微信一直致力于将零散的 C 端用户植入到 To B 场景,而发票作为财务报销、企业入驻、公众号留存粉丝的一个刚需入口,展示了广阔的市场前景,这是腾讯 C2B 方法论的很好体现。

在数据服务领域,腾讯入资东方金信数亿元,共建大数据生态体系。此外,腾讯还领投大数据与人工智能领域的公司「明略数据」,明略作为腾讯云的战略合作伙伴,可以从产品到技术和腾讯云实现深度融合,形成优势互补。

在 IT 基础设施领域,腾讯投资并购了三家公司。2019 年 6 月,腾讯投资了广域物联网「端到端」一站式方案提供商「唯传科技」,该公司在边缘计算和 IoT 研发上有很强的技术积累,显示出腾讯对于即将到来的万物互联网的底层基础设施进行布局。

紧接着在 7 月份,腾讯又投资了一家 IT 运营管理公司「嘉为科技」,投资完成后,嘉为科技将基于腾讯的蓝鲸 PaaS 平台开发 SaaS 应用产品并提供解决方案和服务,双方将合力拓展企业级 IT 运营管理市场。

此外,在 2019 年 10 月,腾讯云又出手收购了一站式云端软件服务平台「CODING」,而且 CODING 已经和腾讯云打通。据悉,其相关产品已累积 100 万公有云用户量,15000 多家企业,170 万个项目,交付超过 30 家私有云头部客户,这是腾讯一直加码 CODING,直到全资收购的重要原因。

再看销售营销领域,腾讯分别投资了客户关系管理系统服务商「EC 六度人和」,以及客户关系管理软件「销售易」。腾讯很看重 CRM 赛道,除了这两家公司,腾讯过去还对有赞、微盟等零售 CRM 持续加注。像销售易这样偏向企业内部流程管理的应用层 CRM,并非是腾讯擅长的,所以通过投资布局,能帮助腾讯实现向产业互联网的转型。

除此以外,腾讯还在办公 OA 领域投资了音视频解决方案提供商「小鱼易连」,在行业信息化及解决方案领域投资了纺织产业互联网公司「智布互联」,以及在人力资源领域投资了「BOSS 直聘」等公司。

汤道生不止一次强调产业互联网要取得成功,离不开各个产业链条参与者的共同努力,而投资布局,打造整个生态产业链,就是腾讯一直以来的策略。面向产业互联网,腾讯需要持续投入资源和能力,与投后公司合作共赢,推动产业转型升级。

03 百度:定位 AI 技术供应商

刚刚进入 2020 年,百度就进行了新一轮的组织架构调整,百度 AI 体系进行组织架构升级,原 AIG(AI 技术平台体系)、TG(基础技术体系)、ACG(百度智能云事业群组)整体整合为「百度人工智能体系」(AI Group、缩写为 AIG)。新 AIG 包含技术中台群组(TPG)和智能云事业群组(ACG)两大群组组成,继续由百度 CTO 王海峰整体负责。

同时智慧政务、智慧医疗、智慧金融、智能客服与营销四大业务板块升级为四大事业部,并在工业互联网、视频、物联网、工业质检、物流地图等领域加大投入。相关负责人继续向王海峰汇报。

这次架构升级邮件由王海峰发出,主题为「乘 AI 风、踏产业浪,人工智能体系扬帆起航」。王海峰在邮件中表示,「人工智能正在进入大规模应用落地的关键时期。期望大家秉承『用户/客户至上』的理念,开拓进取,勇于创新,在打造 AI 时代最领先技术平台的同时,更进一步加强技术的应用落地,成为产业智能化的引领者。」

可以看出,百度在产业化发展中已经逐渐明确自己的定位,做 AI 技术供应商而非产业信息化供应商。基于 AI 产业化的战略,百度在 2019 年也投资布局了相关领域的公司。

从上表可以看出,百度主要投资了企业服务细分领域中的行业信息化与解决方案,而且主要都和人工智能相关。比如像驭光科技,该公司主攻三维传感系统研发,拥有核心微纳光学器件、投射模组、深度算法、到视觉系统的完整设计和生产能力,广泛用于 3D 扫描、智能 3D 传感识别、机器人视觉、智能监控、车载辅助系统等众多领域。

再比如像无人驾驶解决方案提供商「阿波罗智行」,AI 初创公司「瑞莱智慧」,医疗人工智能公司「康夫子健康」等,都是百度在产业智能化方面的布局。

另外,在数据服务领域,百度布局了「江行智能」,该公司致力于先进边缘计算技术的开发及其在能源互联网、工业安监、智慧仓储等领域的应用。再比如,百度还投资了一站式实时数据融合服务平台「DataPipeline」,基于流计算的 DataPipeline 数据融合平台恰好能满足万物互联时代实时计算的业务需求。特别是在新零售和工业互联网领域,已经取得了一定的积累。

除此以外,百度还投资了以数据智能驱动的电力交易服务商「汇电云联」,国内最大的开源技术社区「开源中国」等。

百度通过投资布局,在医疗、智慧城市、能源互联网、金融科技领域组建渠道网络,通过合作伙伴打入产业界,输出 AI 等先进技术,加快产业智能化步伐。