来源丨资本深探(ID:deep_insights) 作者丨鸿健

本文要点:

在连续3个季度不及市场预期后,腾讯在Q4终于摆脱颓势,并释放多个积极信号。

腾讯Q4的营收动能主要来自:海外市场的游戏收入、B端业务的高速增长,以及微信商业化的显著成效。

疫情对腾讯各项业务的影响各有不同,线上能力的积累和多元化的收入结构是腾讯抵御风险的关键。

3月18日,腾讯控股在港股盘后如期发布第四季度及全年财务报告,这份财报传递出的信号是:巨头正在稳步提速。

根据财报,腾讯第四季度的主要财务指标情况如下:

第四季度实现营收1057.67亿元,同比增长24.6%,高于市场预期的1029.24亿元,且是首次单季度营收破千亿人民币;

经营利润为286.04亿元,同比增长65%,经营利润率由去年同期的20%上升至27%;

期内本公司权益持有人应占利润为215.82亿元,同比增长52%;

在非国际财务报告准则下,期内本公司权益持有人应占利润为254.84亿元,同比增长29%。

在全年业绩方面:

2019年全年实现营收3772.89亿元,同比增长21%,高于市场预期的3764.45亿元;

云服务全年收入超170亿元。

经营利润为1186.94亿元,同比增长22%;经营利润率为31%,与去年同期持平;

年度本公司权益持有人应占利润为933.1亿元,同比增长19%;

在非国际财务报告准则下,年度本公司权益持有人应占利润为人民币943.51亿元,同比增长22%。

在连续3个季度不及市场预期后,腾讯交出的这份超预期财报释放了不少积极信号:传统强势业务(游戏)持续增长的同时,转型产业互联网、微信商业化的效果也得到了显现。

财报详解

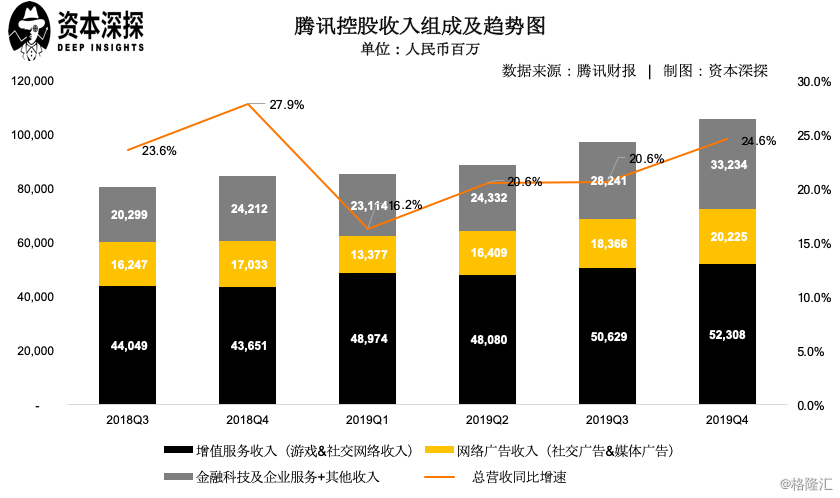

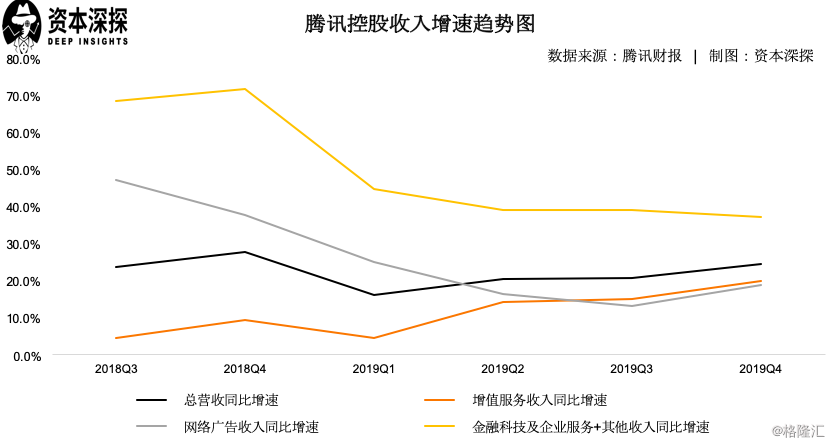

从季度营收的同比增长情况看,腾讯的营收增速持续呈现上涨态势。第四季度实现营收1057.67亿元,同比增长24.6%。

其中,增值服务收入为523.08亿元,同比增长19.8%,占总收入的49.5%;金融科技及企业服务和其他收入为332.34亿元,同比增长37.3%,占总收入的31.4%;网络广告收入为202.25亿元,同比增长18.7%,占总收入的19.1%。

从各项业务的增速上看,增值服务收入延续了此前的上涨态势;金融科技及企业服务和其他收入增速依然是最高,已成为第二大营收来源;网络广告收入增速在经历连续几个季度的下跌后,在第四季度得到提升。

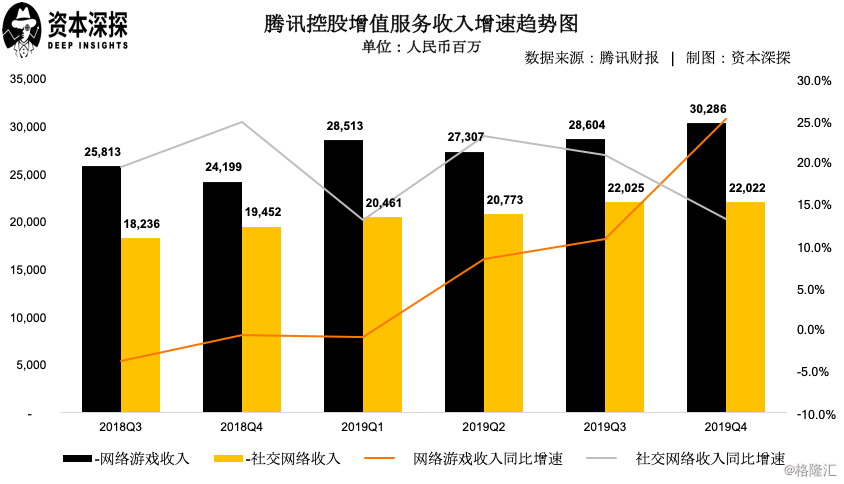

由游戏和社交网络收入组成的增值服务收入依然是腾讯营收的大头,其中网络游戏收入为302.86亿元,同比增长25%;社交网络收入则为220.22亿元,同比增长13%。

腾讯的游戏业务在海外市场增长强劲。

财报显示,第四季度,腾讯的海外游戏收入同比增长超过一倍,占整体网络游戏收入的23%。截至去年年底,全球前十最受欢迎的智能手机游戏(按日活跃用户数计算)中,有五款均由腾讯开发。

第四季度腾讯的金融科技及企业服务收入(不计算“其他收入”)依然高速增长,收入同比增长39%至299.2亿元,该项增长主要来自商业支付和云服务的收入上涨。

财报显示,在第四季度,腾讯的商业支付日均交易笔数超过10亿,月活跃账户超过8亿,月活跃商户超过5000万。

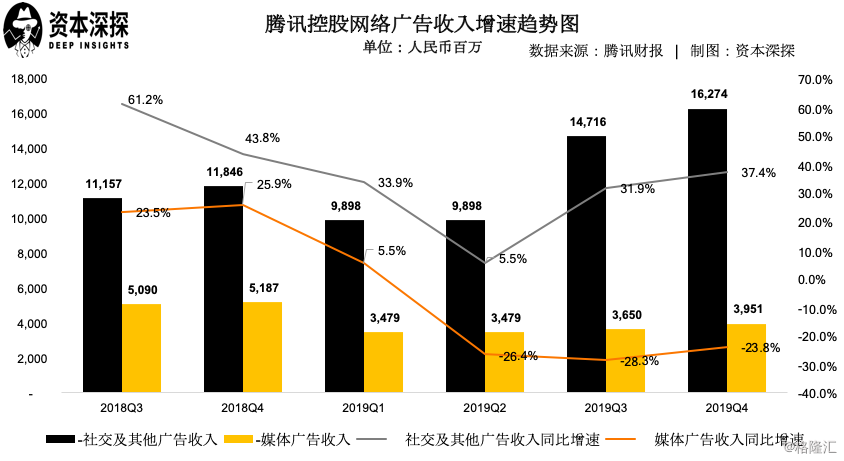

在网络广告业务上,腾讯的媒体广告和社交及其他广告收入境况迥异。社交及其他广告在第四季度实现收入162.74亿元,同比大增37.4%。财报显示,该项增长主要受微信朋友圈及移动广告联盟收入增加所推动。

但另一方面,媒体广告收入持续出现负增长。在第四季度,腾讯媒体广告收入为39.51亿元,同比下降24%,财报显示,该项收入受内容排播不确定性及体育赛事电视转播减少影响,且腾讯视频、腾讯新闻等媒体平台的广告收入减少。

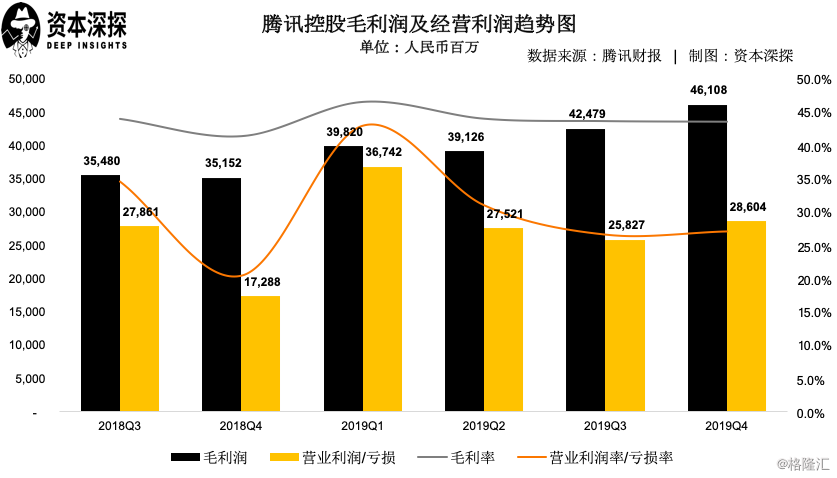

在盈利情况上,四季度,腾讯的毛利润为461.08亿元,毛利率为43.6%,去年同期和上一季度分别为41.4%和43.7%;经营利润为286.04亿元,经营利润率为27%,去年同期和上一季度分别为20.4%和26.6%。

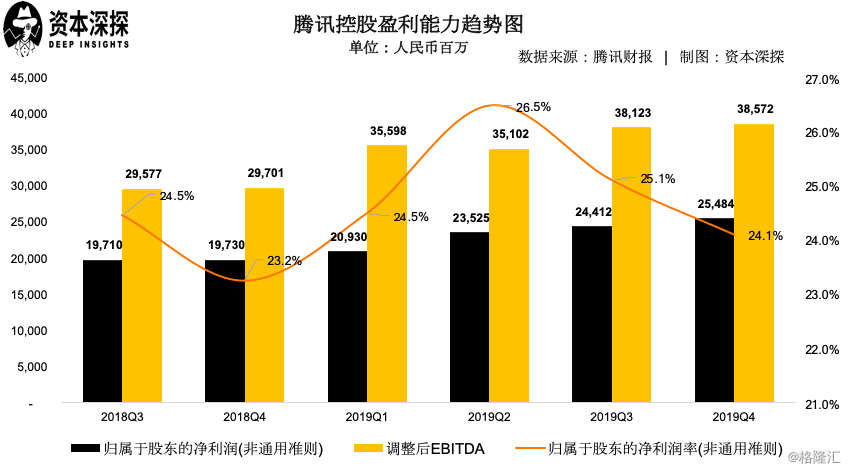

在非国际财务报告准则下,四季度腾讯权益持有人应占利润为254.84亿元,净利润率为24.1%,去年同期和上一季度分别为23.2%和25.1%.

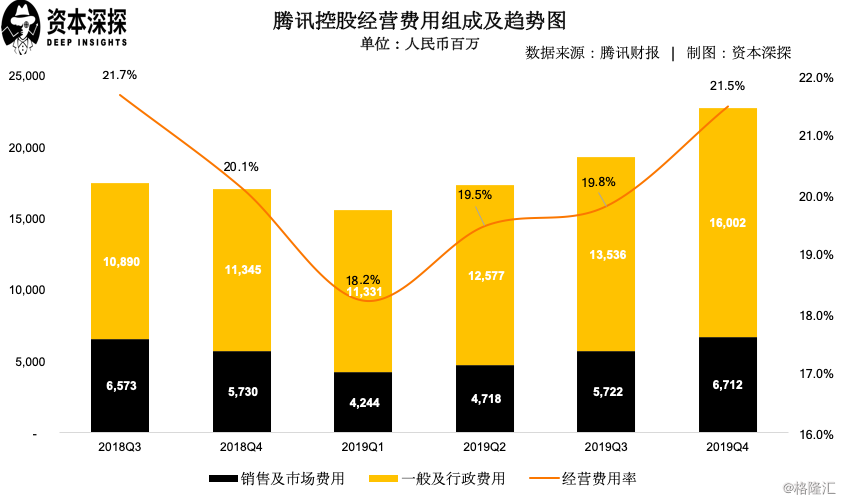

费用方面,腾讯第四季度的销售及市场费用为67.12亿元,同比增长17.1%;一般及行政费用为160.02亿元,同比增长41%。经营费用率为21.5%,呈持续上涨趋势。

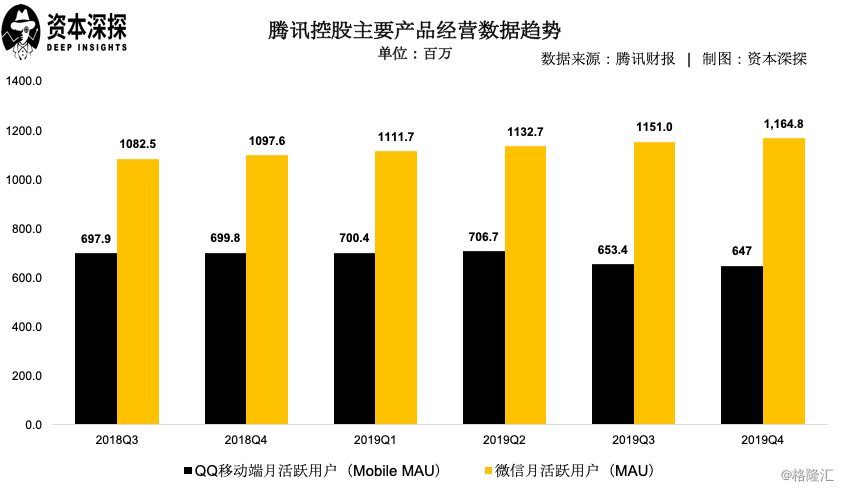

在微信和QQ的用户规模上,第四季度微信及WeChat的合并月活账户数达11.648亿,同比增长6.1%。QQ的智能终端月活跃账户数达6.47亿,同比下滑7.5%。此外,小程序的日均交易笔数同比增长超过一倍,交易总额超人民币8000亿元。

接下来会如何

详解腾讯财报会发现,其第四季度的增长,与其重点发力的业务(游戏、TO B、微信商业化)紧密相关。

游戏一直是腾讯的“现金牛”,随着游戏版号政策的稳定,腾讯的游戏业务也逐渐复苏。在保持国内龙头地位不变的情况下,腾讯在海外的投入与布局又为游戏业务增长提供了新的动能。

财报显示,游戏业务的收入增长主要来源是《和平精英》等手游和来自Supercell的游戏的贡献。Supercell是芬兰游戏开发商,拥有《部落冲突》、《皇室战争》等多款全球热门游戏。在腾讯去年控股了间接持有Supercel81.4%的权益的Halti S.A.财团后,Supercell的财务状况也并入了此次的腾讯财报。

2018年的“930”变革标志着腾讯正式发力产业互联网,其云业务的发展备受瞩目。2018年,腾讯云业务全年营收为91亿元,2019年该项收入同比增长86.8%至170亿元,虽然相比阿里云单季度100亿以上的收入还有不小差距,但这样的增速也在一定程度上破除了“腾讯没有TO B基因“的论调。

在广告行业疲软的2019年,腾讯社交及其他广告收入大增实属不易,其中微信商业化功不可没。这个月活近12亿的超级APP曾经对广告态度克制,但在公司整体的增长压力下,其巨大的用户规模释放了可观的商业价值。财报显示,社交及其他广告收入的增长主要反映了微信(主要是朋友圈和小程序)广告库存和曝光量的增加。

据QuestMobile数据,2019年上半年,移动互联网流量和广告收入呈现“双降”趋势,广告业务进入存量竞争。在这一背景下,微信有力提振腾讯的广告收入反映其商业潜力巨大,而视频号、小程序直播等产品和功能的上线,则意味着微信正在更加深入地探索变现路径。

从这次的财报可以看出,腾讯正在摆脱颓态。不过因为疫情的出现,人们更加关注的是刚刚重拾战斗力的腾讯接下来会怎样。

作为巨头的腾讯业务众多,疫情的影响的各不相同。

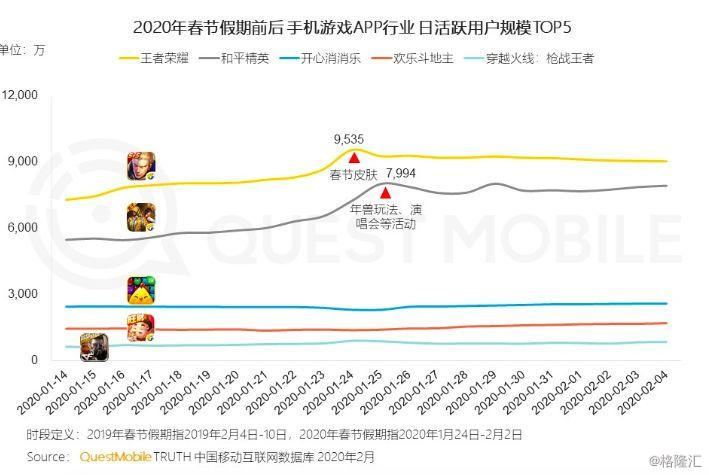

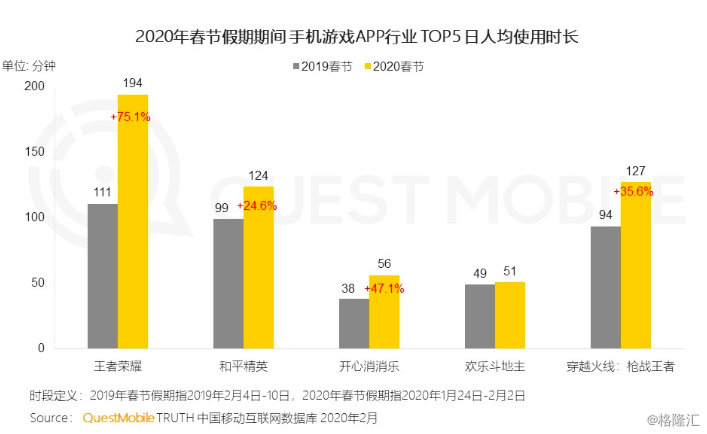

由于疫情期间人们闭门不出,手游获得大规模增长。其中以腾讯旗下的《王者荣耀》和《和平精英》最为显著。在《王者荣耀》、《和平精英》热度持续的情况下,《龙之谷2》、《DNF手游》等产品也将在2020年为腾讯提供增量,确保其游戏业务增长。

《2020中国移动互联网“战疫”专题报告》,QuestMobile

疫情对于腾讯TO B业务的影响则分两方面,由于疫情之下消费萎缩,腾讯的支付业务将受到一定负面影响,但疫情同时也加速了商家、品牌乃至政府的数字化进程,小程序、微信直播、企业微信、腾讯会议等产品活跃度上涨。同时,腾讯会议、健康码等产品加速落地,这些将在未来进一步拓宽腾讯TO B业务的营收。

在广告业务上,由于疫情的冲击,广告主将缩减广告预算,但这也意味着预算会花到“刀刃上”。在财报发布后的业绩电话会上,腾讯管理层指出,由于广告商在疫情期间把销售精力转向线上,社交及其他广告收入维持了增长态势,但媒体广告业务受疫情影响大。

结合社交及其他广告收入占腾讯整体广告收入绝大部分的现实,腾讯广告业务大概率能维持比较平稳的状态。

财报发布前,34家券商对腾讯控股维持了“买入”、“增持”、“推荐”、“跑赢大市”等评级,在疫情影响下,券商不仅是对其本次财报的财务表现持看好态度,对其未来也有乐观期待。

线上业务让腾讯在冲击中有更强的抗风险能力,多元化的收入结构令其不至于把鸡蛋都放在一个篮子里,而转型产业互联网的投入,不仅为腾讯自身提供新的增长引擎,其赋能商家的能力也有效助力了社会抗疫。可以预见的是,在恢复增长势头后,腾讯转型的价值还将进一步显现。