来源丨进击波财经(ID:jinbubo),作者丨进击波大商业组

我记得在大概一月中旬的时候,很多人在说等疫情过去了一定要出去报复性消费,胡吃海喝,把隔离在家期间少吃的火锅 披萨 汉堡 奶茶 炸鸡 红烧肉 牛蛙面 爆浆鸡排 小龙虾 肉松贝贝 麻辣烫 涮牛肚 冰淇淋 烤肉 烤串 全都补回来,还要去KTV 游乐场 电影院 游泳馆 健身房 体育场 ……

总之是把所有因为特殊情况而没有花出去的钱加倍花掉,尤其是其中包括压岁钱,年终奖等“年度横财”。

喜爱饕餮美食的,一般都是年轻人,会在网上这样发声的,一般也都是年轻人。

但是,报复性消费真的出现了吗?

恐怕没有。

那么出现的是什么呢?

1

世界卫生组织将青年人的年龄提至44岁,我们向下取整的话,就是正好40岁,也就是80后和90后。

从80后开始的中国人,是改革开放之后的一代人。这些人如今最大的只有40岁,最年轻的大学还没毕业,距离掌握主流话语权,还有一点点的距离。

在成长的路上,这两代人听了太多批判和质疑的声音,时间久了,连自己都会怀疑自己。

比如在我说起当代青年的理财习惯的时候,很多年轻人自己都会觉得:“我们这一代人存不住钱,总月光,还超前消费超前享受,有理财记账习惯的不多,抗风险能力不行。”

但是如果我问他们自己存不存钱,月不月光,有没有负债的时候,绝大多数人的回答都是:存,不月光,没负债。

这么说来,就出现了薛定谔的月光族。

于是上个月,我发起了一次关于新一代青年理财习惯的调查,其中涉及到储蓄/理财/消费/贷款/抗风险能力等很多方面,我知道我不是专业的调查者,但至少我得到的数据是一手的,得出的结论也是一手的。样本总数:2790人。

我就是想知道:当代青年的报复式行为,到底是存款,还是消费?

结论是很明显的:

在参与调查的当代青年中,每100个就有13.5个存款超过50万;

超过40%的当代青年人在25岁左右就已经开始理财;

仍然有20%的当代青年拒绝超前消费;

仅有4.73%的80、90后是月光族。

……

报复性存款和报复性消费,其实都不存在。对于80和90后的当代青年而言,储蓄与理财本身已经成为了一种习惯,既不会因为特殊节点的到来而报复性消费,也不会因为特殊节点的到来而报复性储蓄。

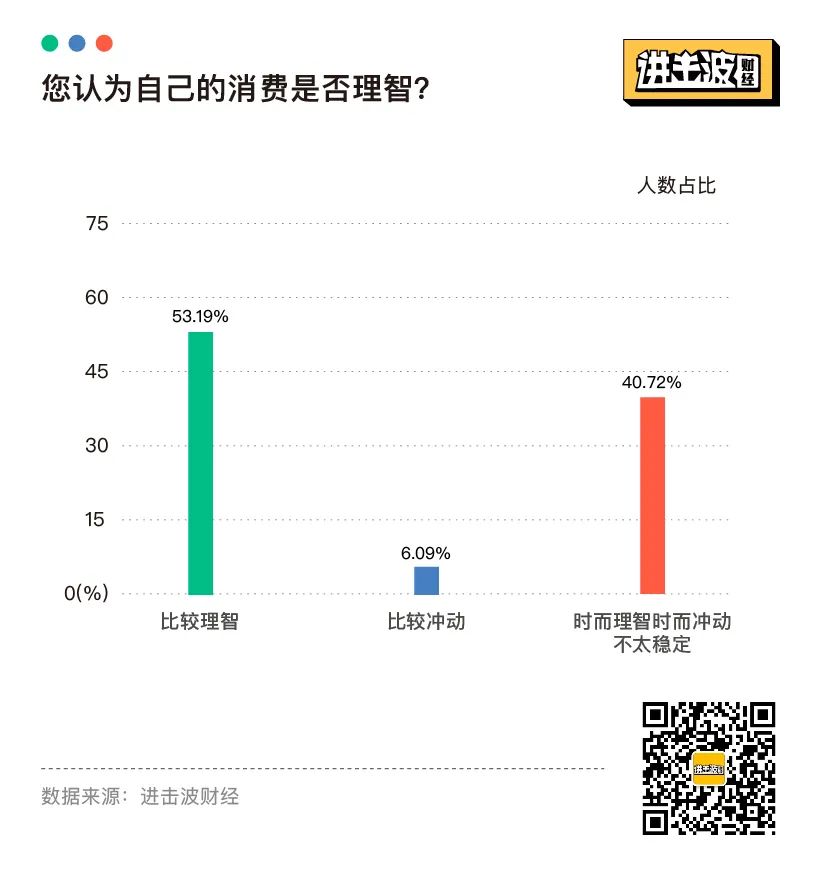

他们的消费非常精致,非常理智,对于自身的消费能力和理财预期有着十分明确的规划。

下面我们来仔细看看。

注意了,因为不是海量数据,所以具体的数字绝对值不具备完美性。但是我认为仍然能够客观反映一些事情。

2

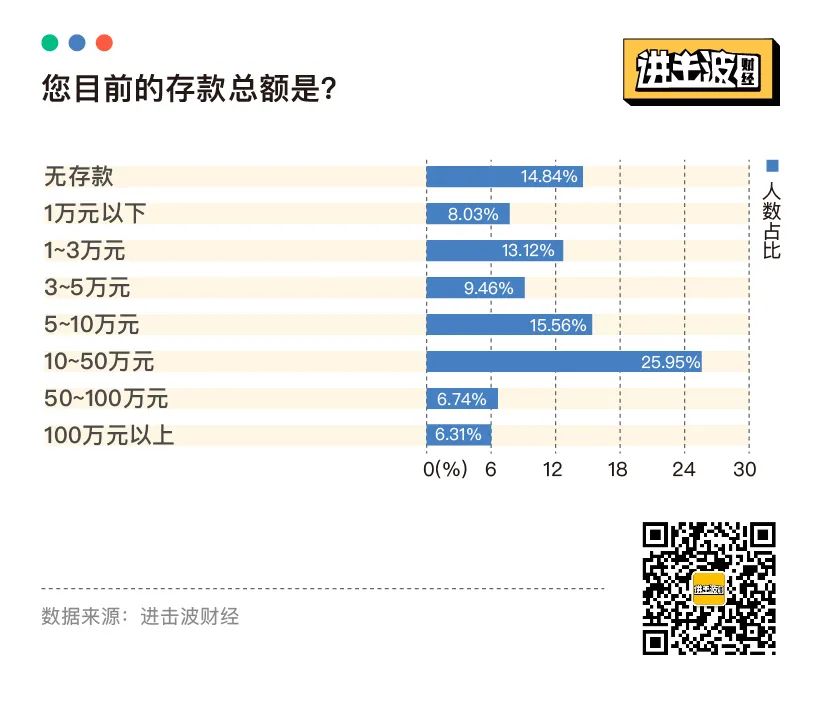

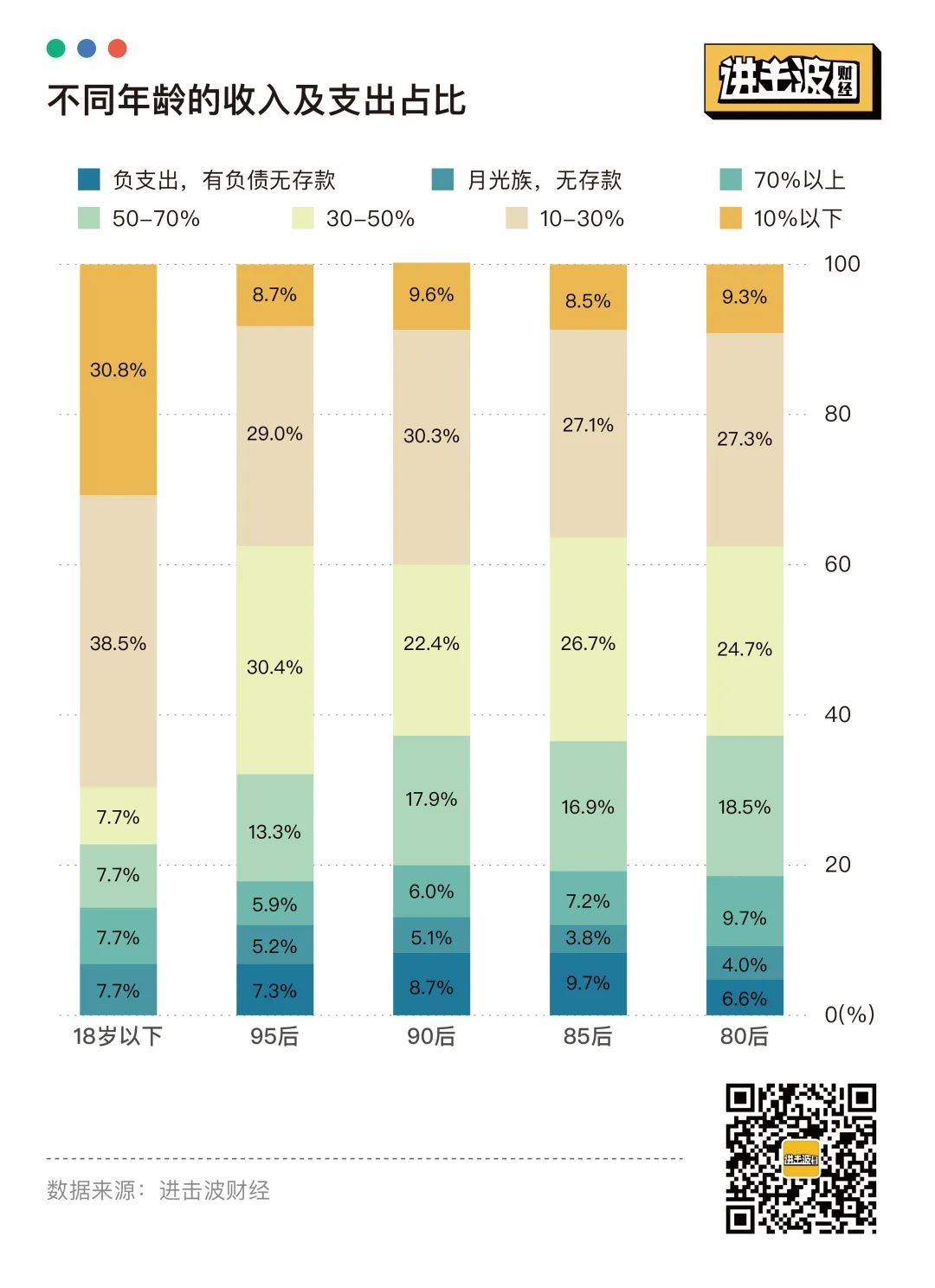

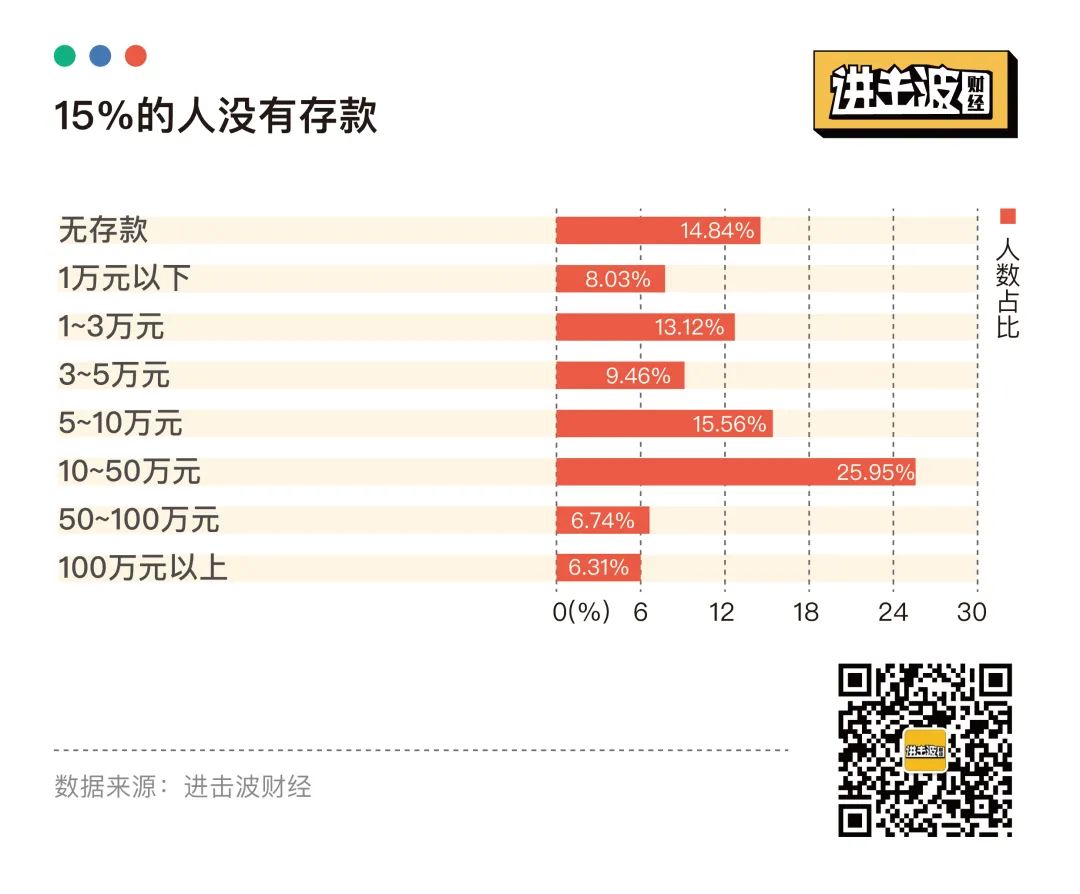

在参加调查的当代青年中,无存款人士占比仅有不到15%,而存款大于10万元的青年占比则已经达到了39%。

有趣的是,当我在办公室里问同事们谁存款超过了10万时,在场的十来个人中只有一个人举手了。

这跟调查结果显然不同,我又问了几句,其中一个人才说:“存款属于个人隐私问题,不太好回答啊……”

这样就验证了另一种心态:当代青年对个人隐私的重视。

出于礼貌和隐私,大部分当代青年其实并不会把自己的真实月收入和存款拿到明面上来讨论。即使直截了当的询问,很多人也会选择含糊回答,或者明确拒绝回答。

于是这种低调和谦虚,反而增大了外界对当代青年的误解。

甚至于80和90后们自己,也往往会被这种谦逊蒙蔽,误以为自己朋友们的财政状况确实跟自己不太一样。

同时,有13.5%的调查对象存款超过50万,偷偷告诉我一下,你其实到底存了多少私房钱?

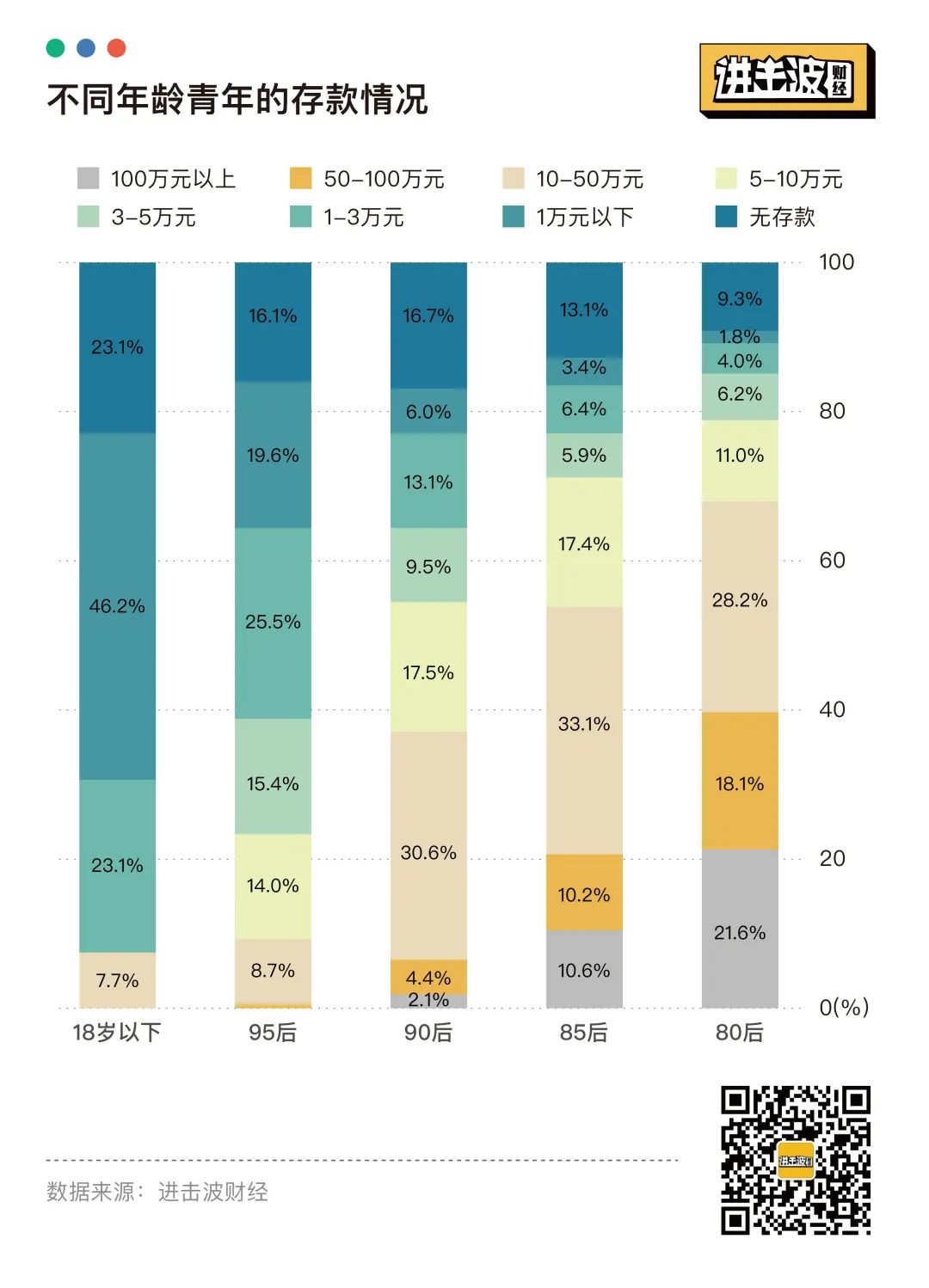

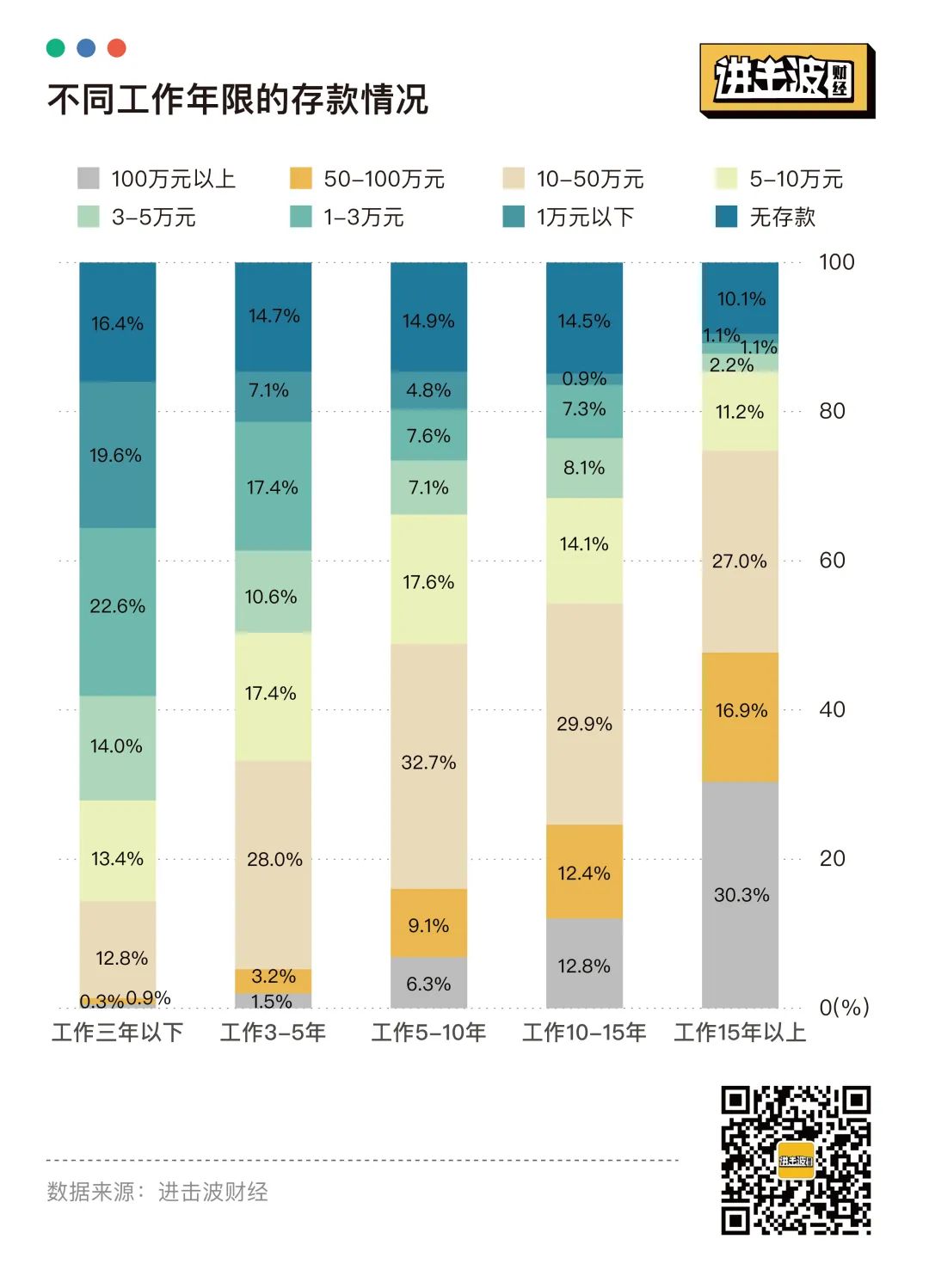

从工作年限跟存款的复合角度来看的话,绝大多数工作5年以下的人存款已经超过10万元,正在向更高的目标进发。在工作超过十五年的“老鸟”中,有30.3%的存款突破100万。

但与此同时,仍然有超过10%的人在工作超过15年后没有存款。(也许人家有不动产吧)

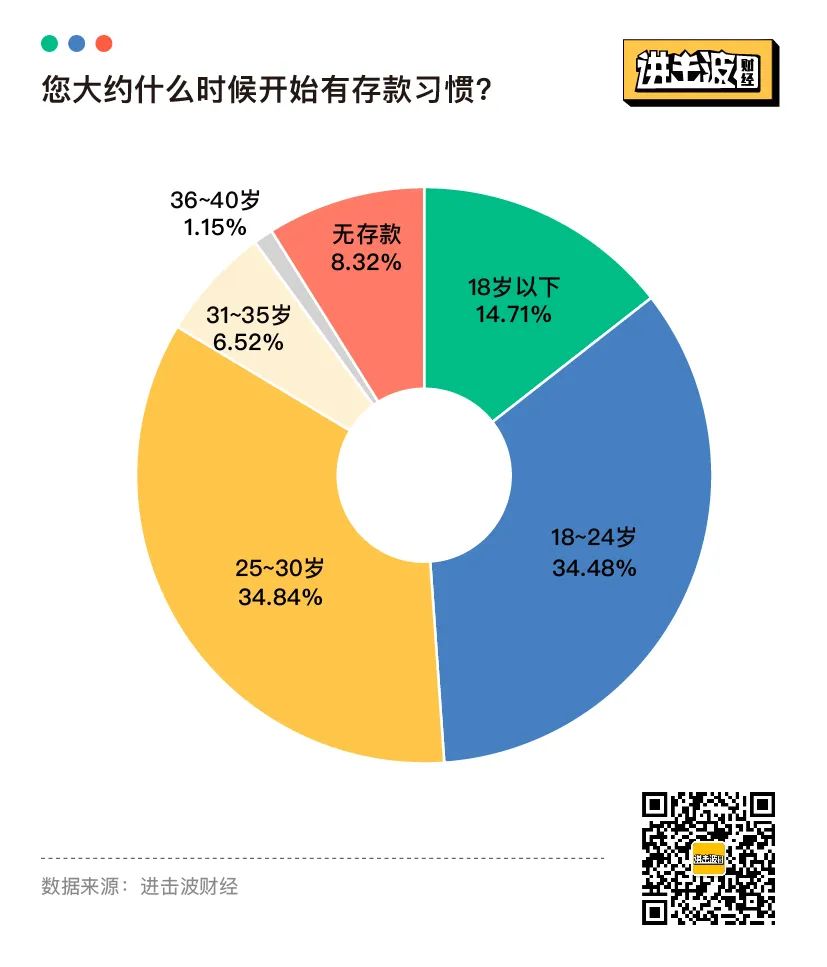

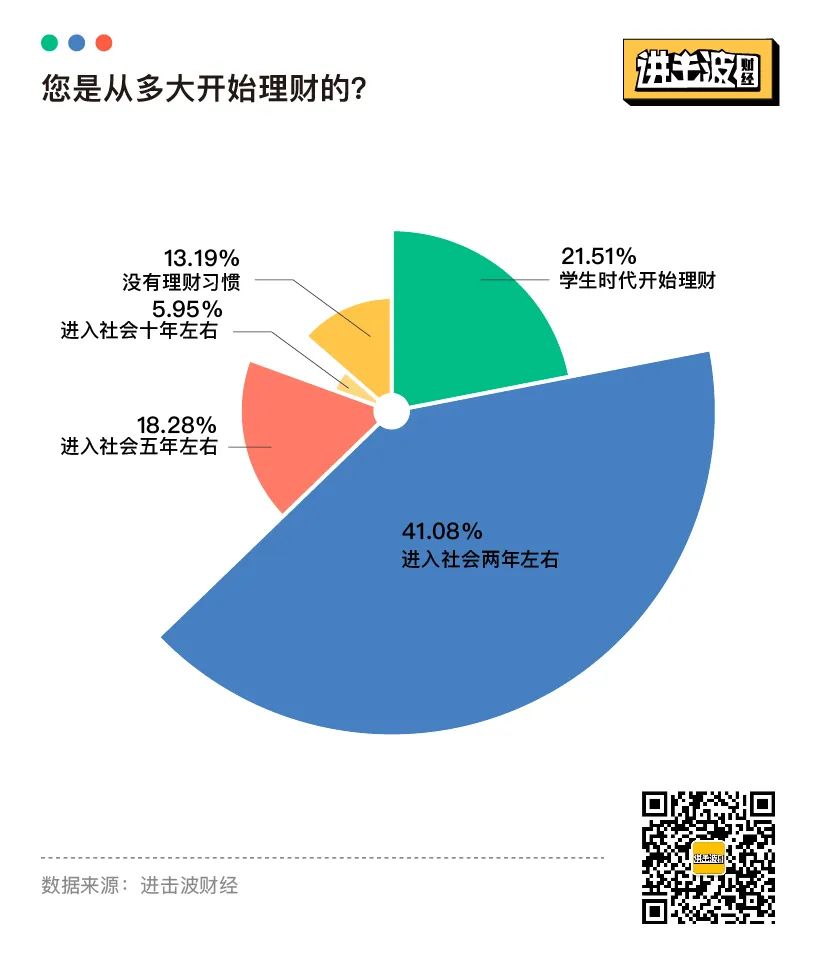

调查结果显示,将近70%的人在30岁之前开始存款,41.08%的人在进入社会两年内开始理财。

连大学时代就开始理财的人也已经占比超过21%,要知道,大部分大学生是不具备工作能力的,通过生活费和少量储蓄,他们也早早开始了理财之路。

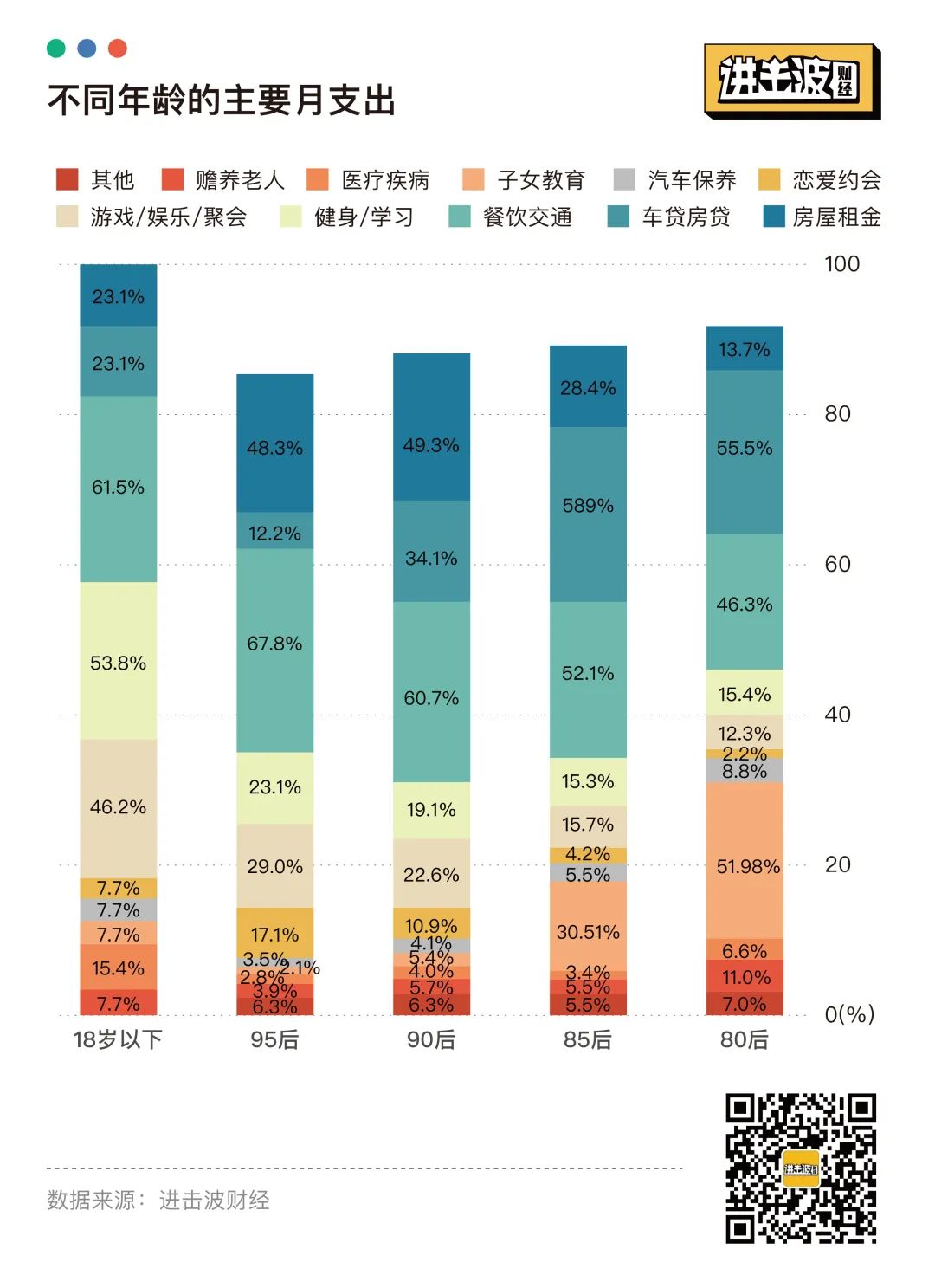

当代青年的月支出主要以车贷房贷及日常饮食交通消费为主,除了这两大刚性支出之外,健身和学习也是大头,健身房和成人教育仍然大有可为;同时,在80后的世界里,子女教育也是消费的重头戏。

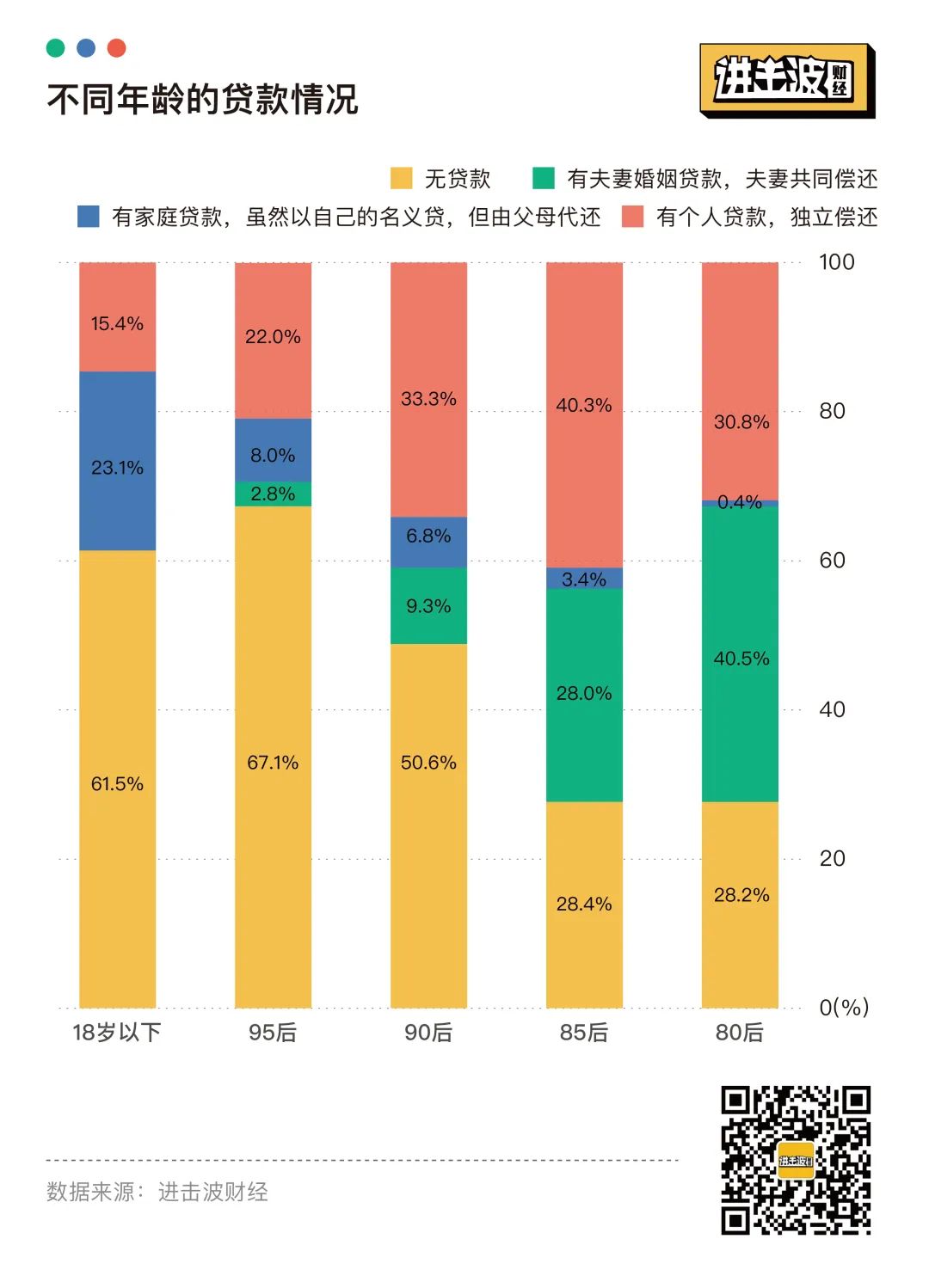

大部分90后暂时没有贷款,在超过30岁的群体里,夫妻贷款则占大多数。

这些已经成家立业的小两口正在努力为未来的梦想买单。

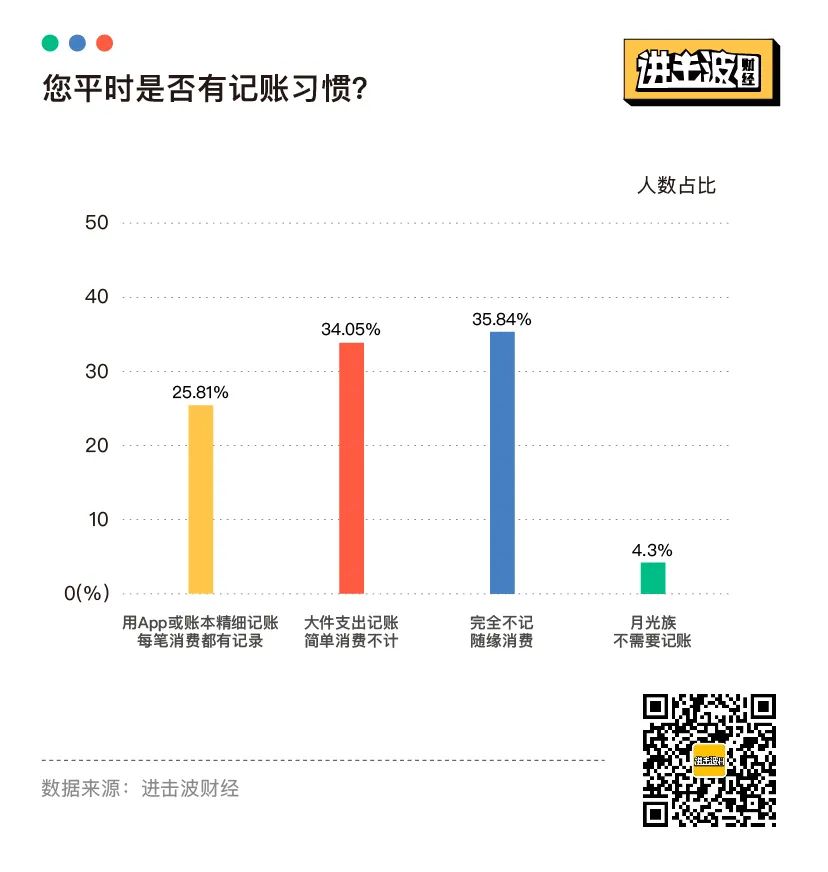

在猜测中,当代青年对于存款这件事并没有太大的毅力或者动力。而事实证明,他们的存款能力并不比前一代人差。在接受调查的人群里,真正完全没有存款的人不到15%,超过59%的人有记账习惯,近半的人存款超过月收入的30%,没有理财习惯的仅有13.19%。

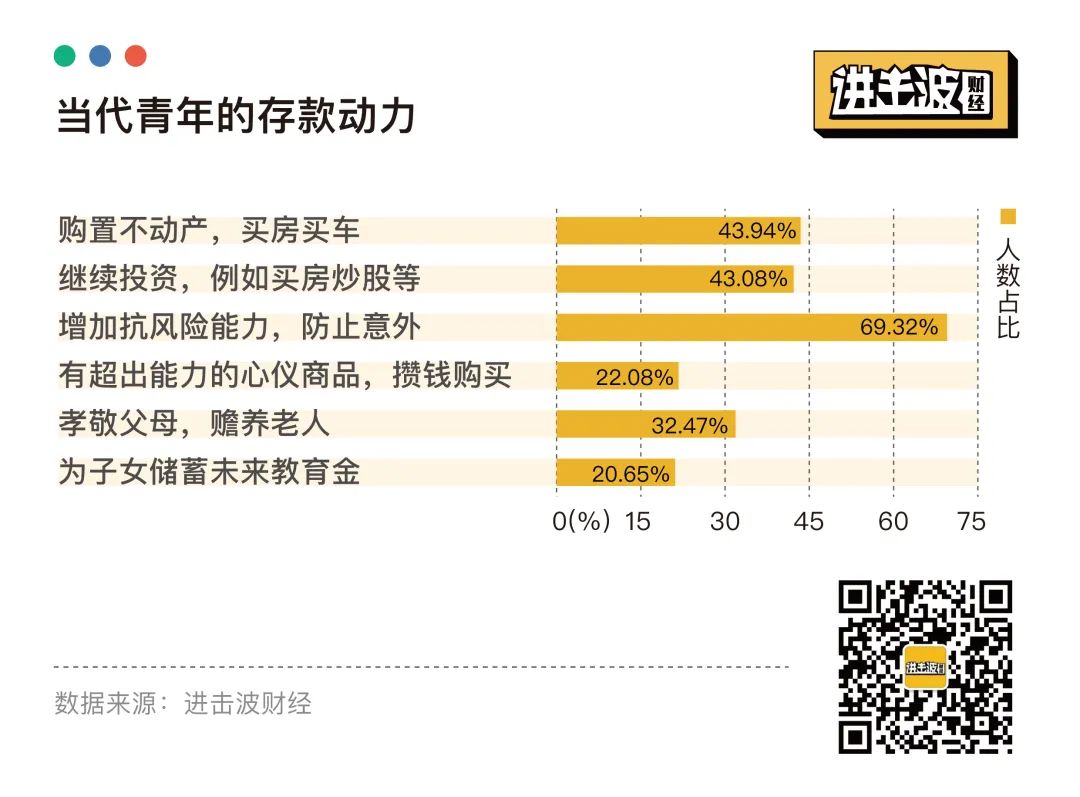

同时,他们的存款目标也十分明确,排名前三的存款动力主要来自于“增加抗风险能力,防止意外”、“购置不动产,买房买车”以及“继续投资”。

而社会普遍吐槽的为“四脚吞金兽”而存款的倾向则并不占大头。

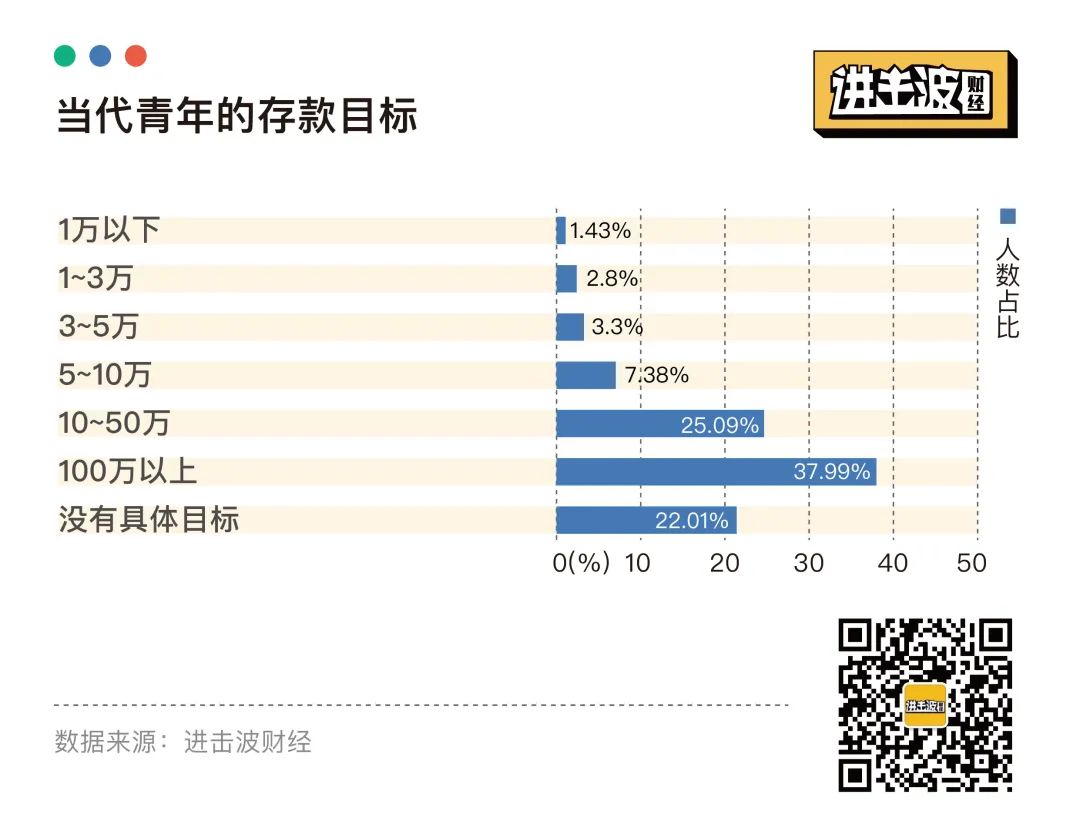

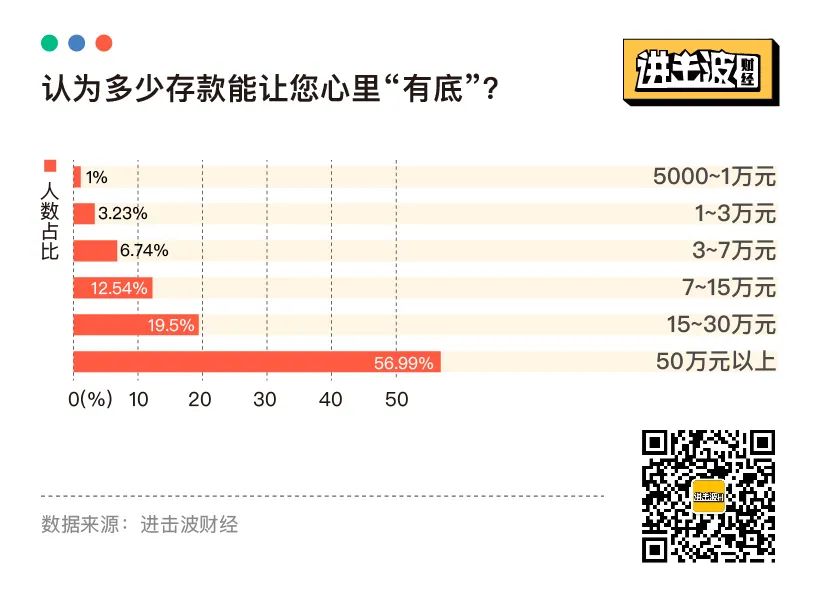

为了达成这些愿望,近四成的当代青年希望存款能够突破100万。当然,也有很多人觉得存款并不需要有具体的数字目标,正常储蓄就好。

尽管存款能力和习惯都不差,但当代青年的理财水平仍然有待提升。

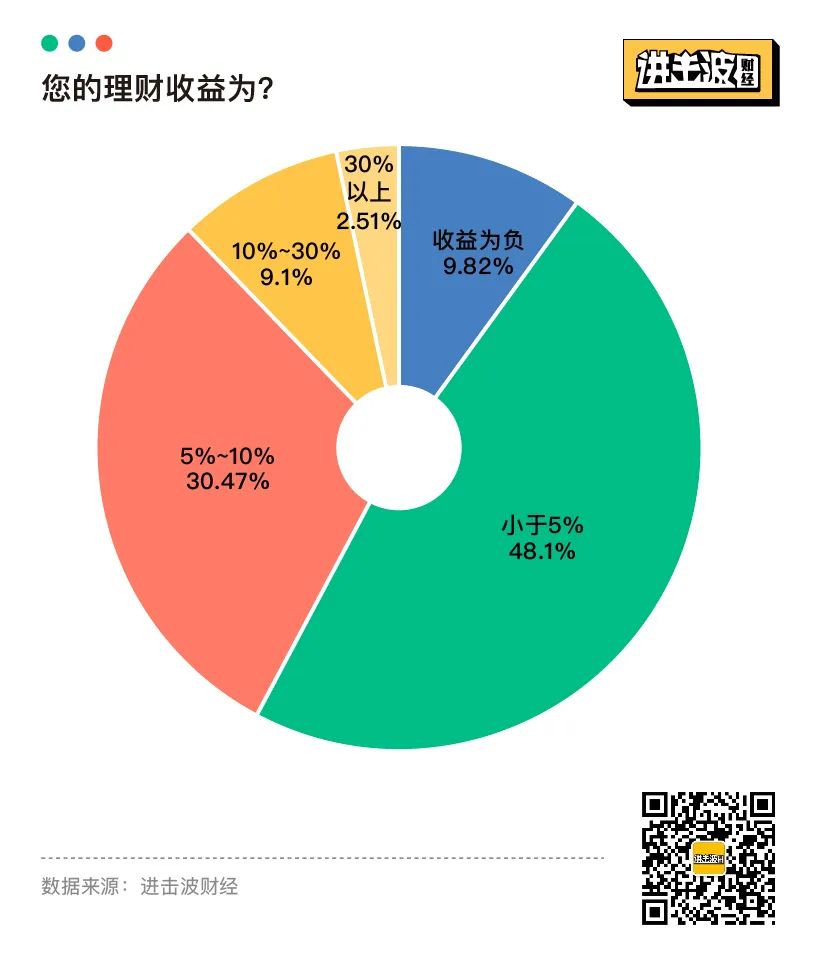

将近六成的人理财收益不超过5%,甚至有接近10%的人理财收益为负。

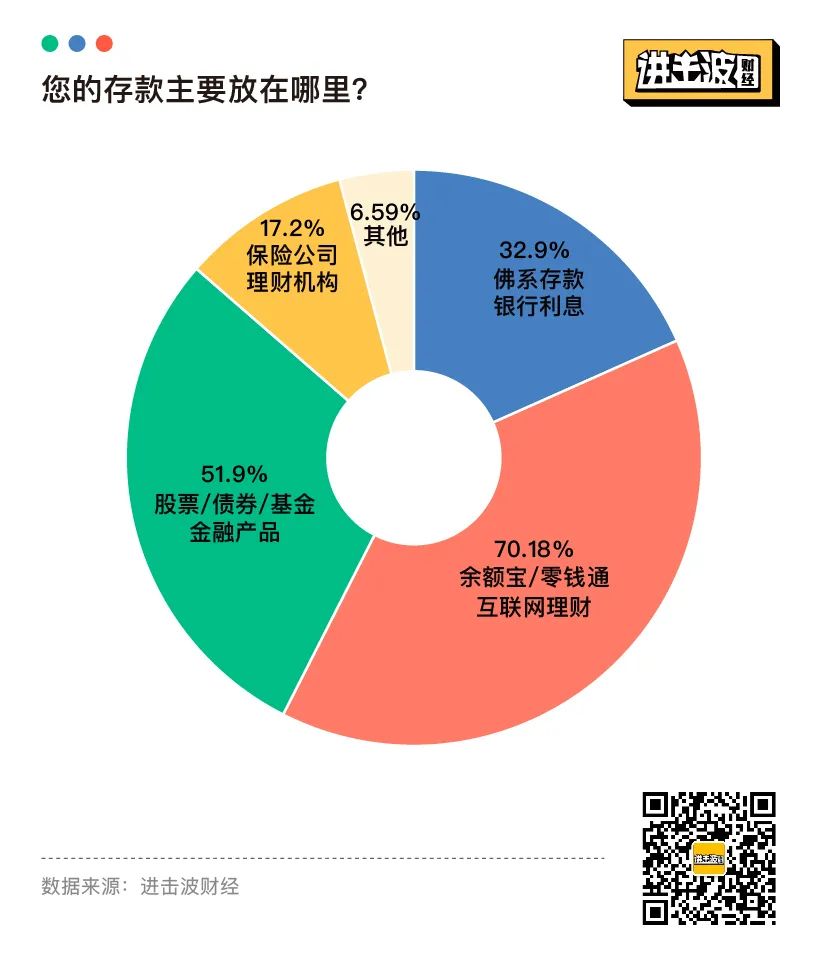

这样的理财结果并不意外,从财产的处理方式来看,最受欢迎的存款方式是余额宝/零钱通等互联网理财产品。

自从2013年横空出世以来,余额宝的7日年化收益率最高曾达到过6.76%,而到了现在,余额宝的七日化率已经跌到了1.94%。前不久国家统计局公布了今年第一季度的CPI比去年同期增长4.9%,也就是说,余额宝的已经远远输给了CPI。

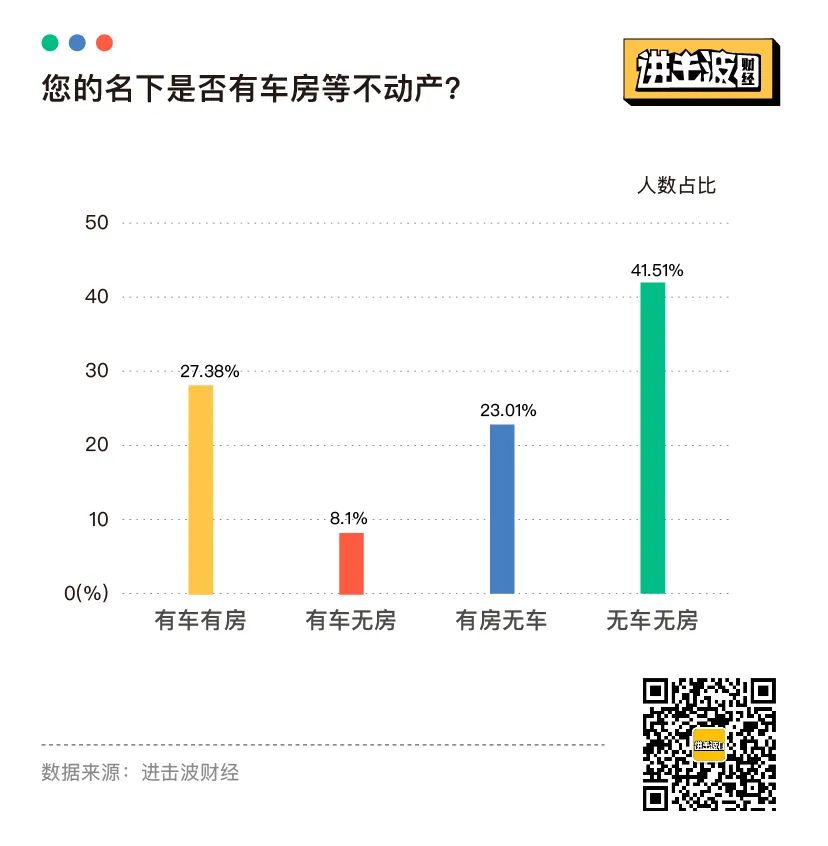

46.5%的人在工作三年后就能成功买房,而工作10年仍然无房无车的人仅有3.2%,更有12.9%的人车房双全。

当然,那些没有买车的人未必是因为买不起,更大一部分原因可能是多层次立体化的公共交通已经基本可以满足日常需求,让买车已经不再是当代青年生活的刚需。

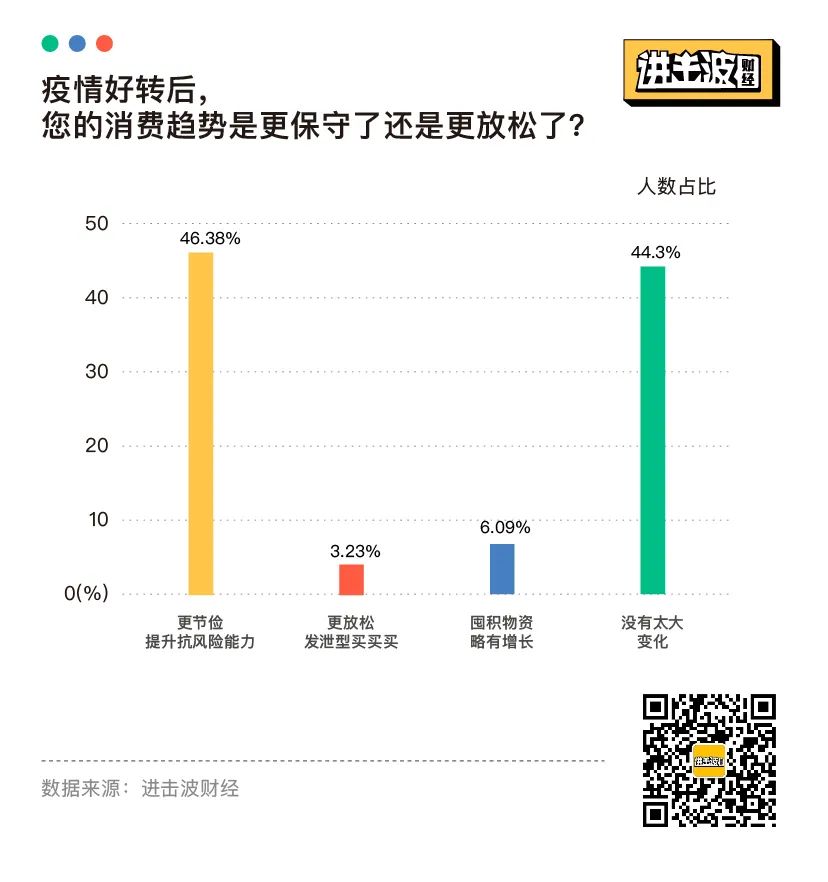

预期中的“报复性消费”并不存在。在问题“疫情好赚后,您的消费趋势是更保守还是更放松了”中,有46%以上的人承认自己会更谨慎,更节俭;只有3.23%的人会更放松的买买买。

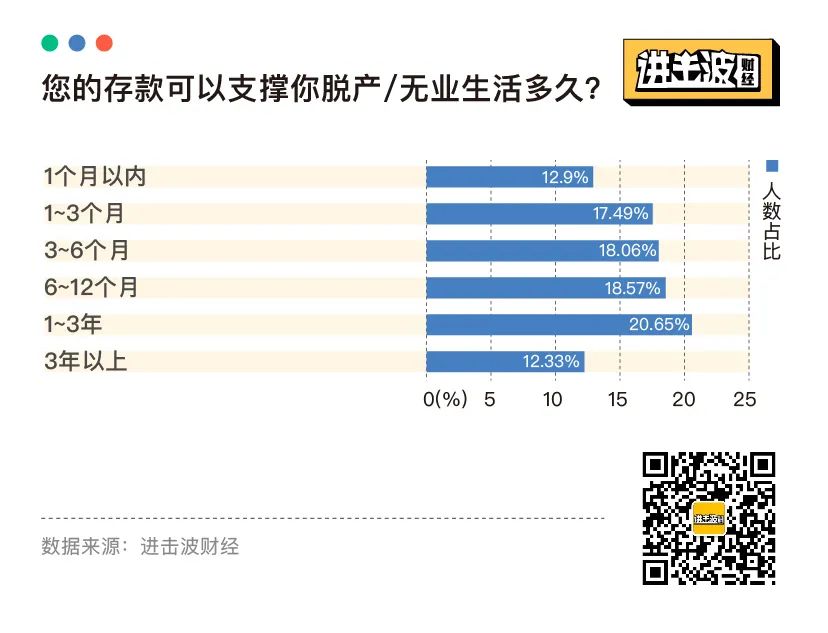

80和85后的存款普遍可以支撑1-3年不工作,而95后则是1-3月。在诗和远方的抉择中,90后还在努力。

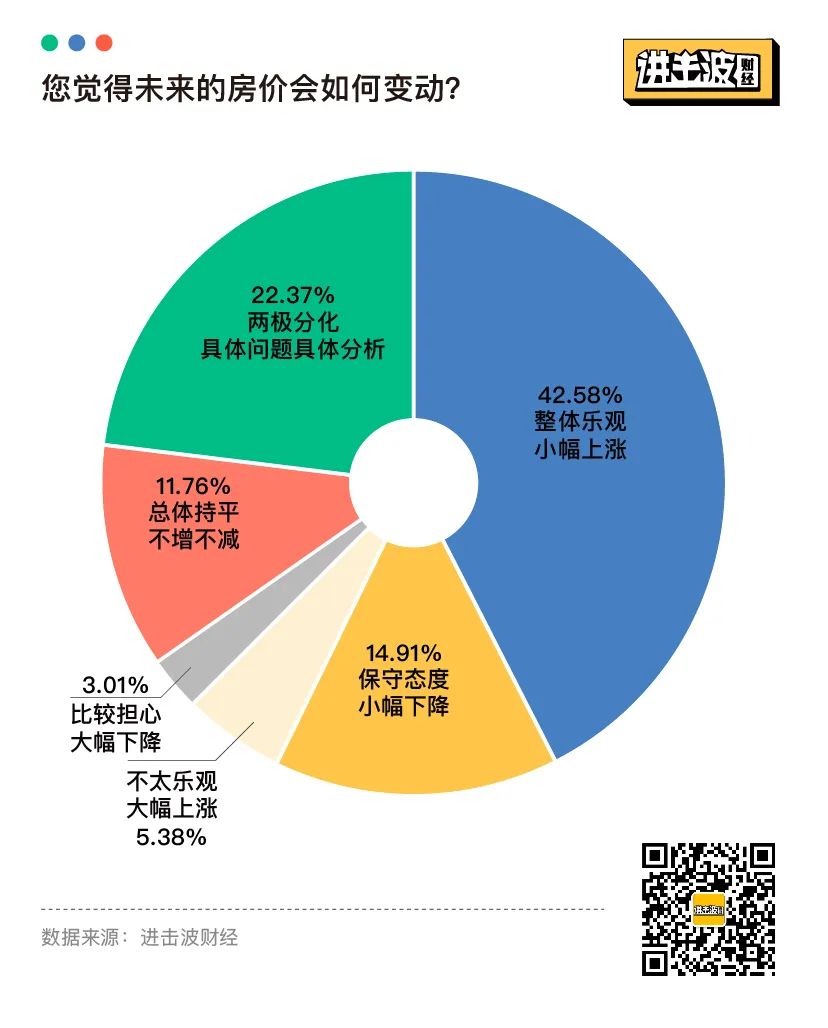

当代青年对房价的看法颇有见解,42%的人对房地产市场持有乐观态度,认为房价会小幅上涨。持不乐观态度的仅有8.39%。

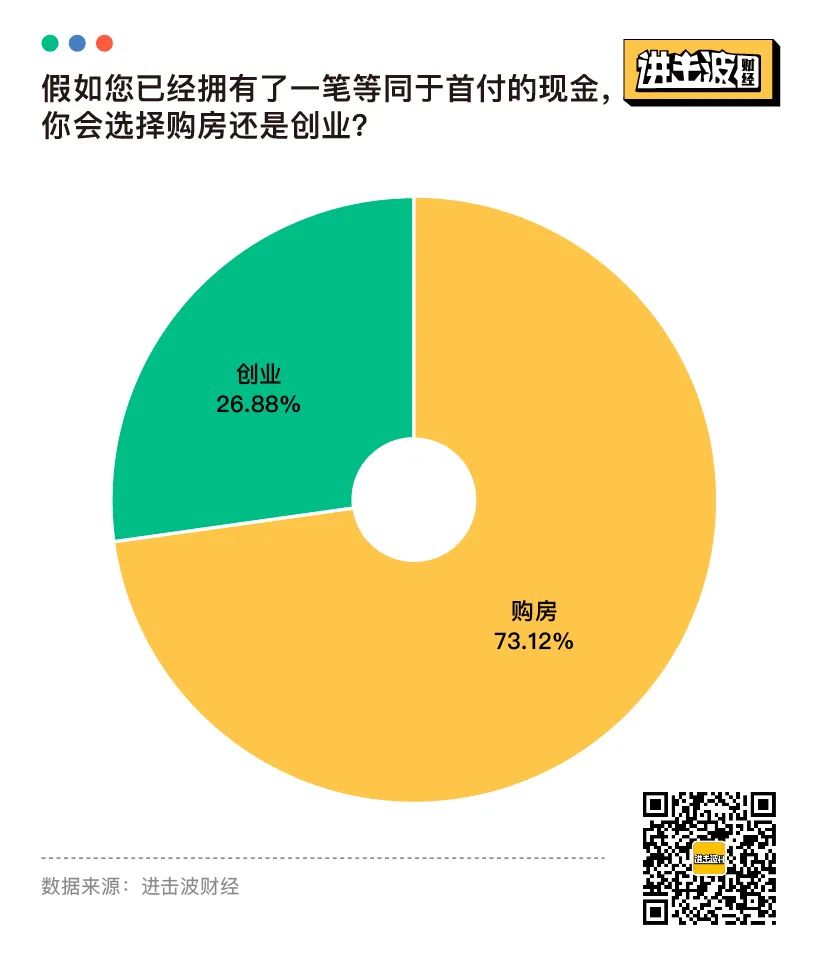

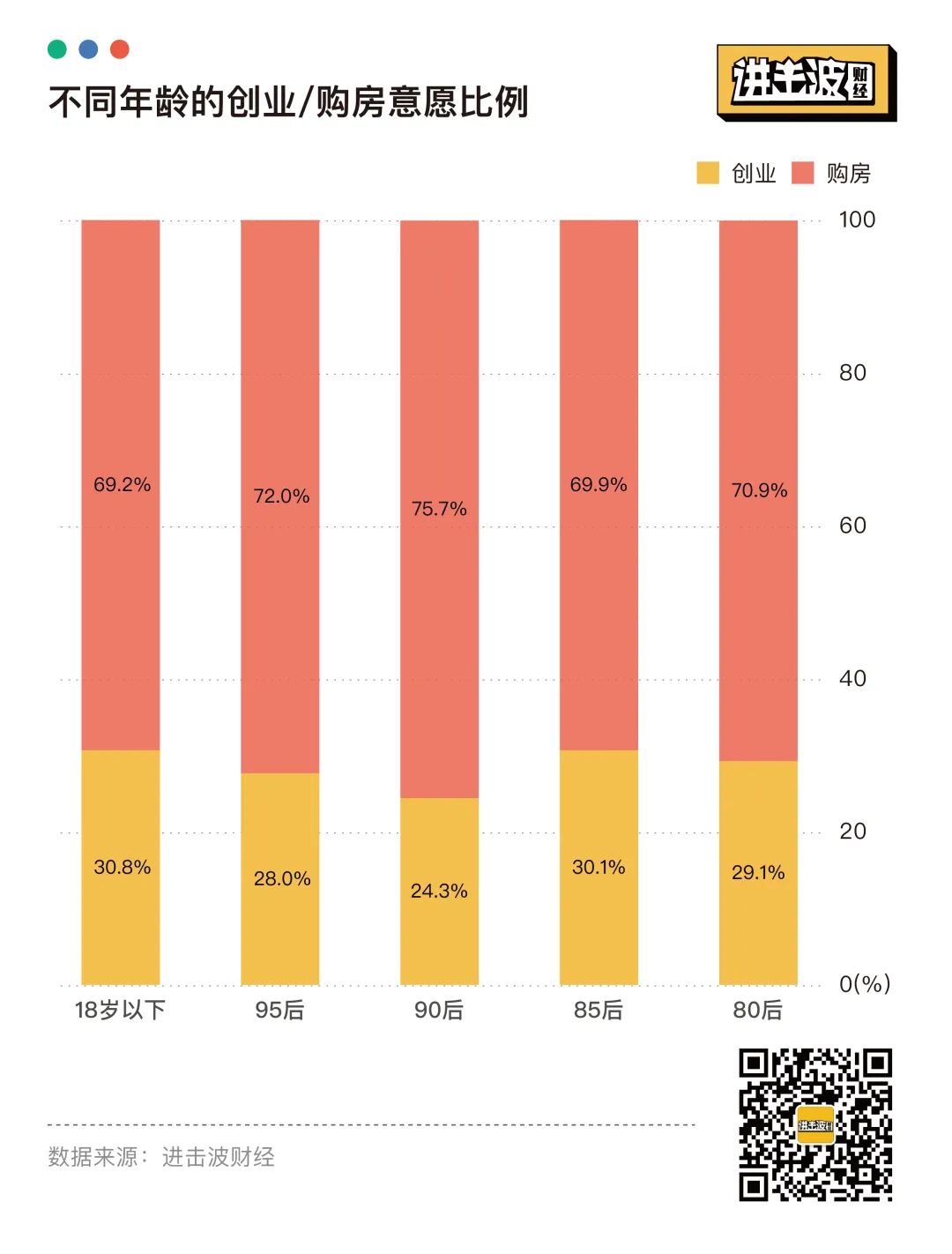

或许正因如此,在关于创业和首付的选择中,更多的人愿意选择买房上岸,高达73.12%。

但不可忽略的是,选择创业的人依然不少,并且在不同年龄段中有更加不同比例。相比之下,80后的创业意愿整体略高于90后,而95后的创业意愿则又高于90后。或许这些25~30岁的人们,正处于一个渴望买房的阶段吧。

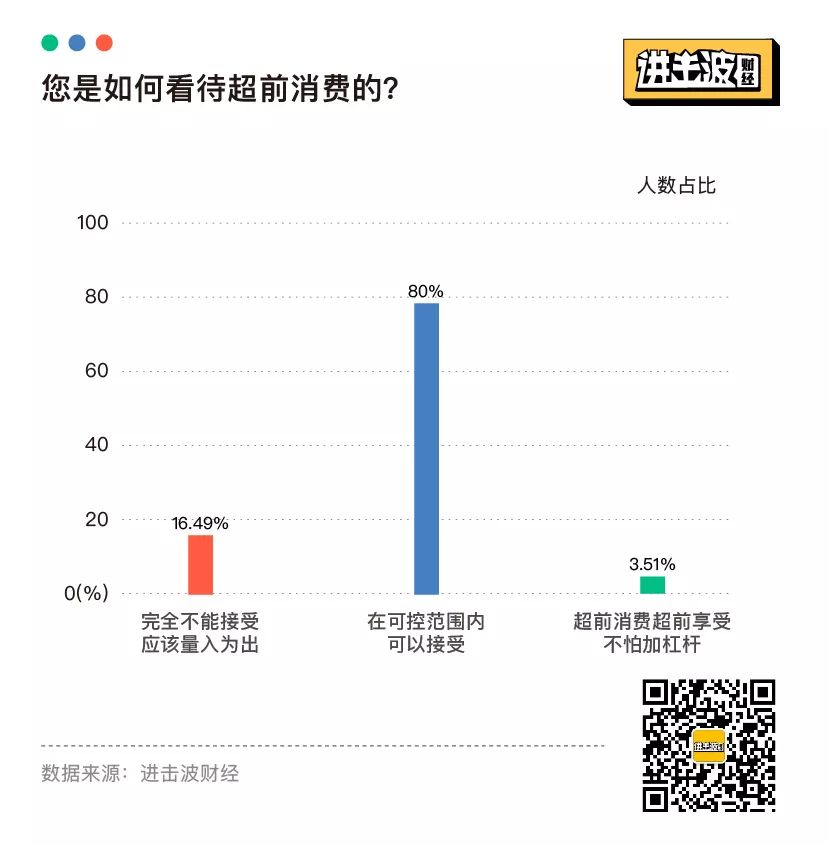

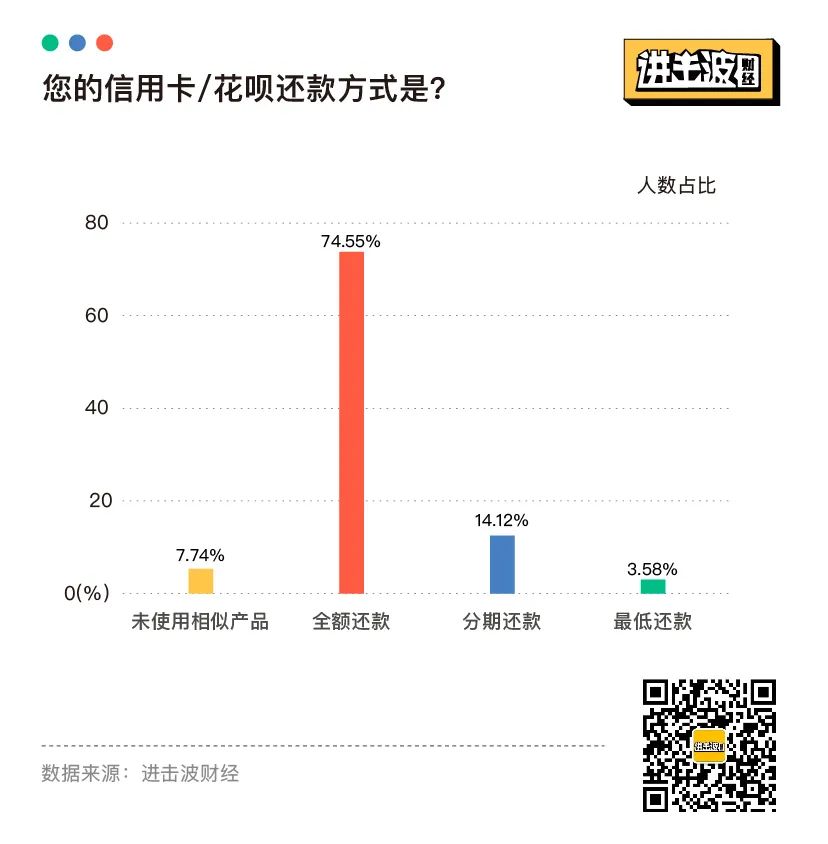

关于超前消费,当代青年的接受程度很高。完全不接受超前消费的人只有16.49%。但在这样说的同时,绝大多数人会全额还信用卡和花呗,而不是分期最低还款。

于是所谓的超前消费、自我掏空,其实也是一种刻板想象。

其实想想也有道理,如果当代青年全都透支消费导致债台高筑,那么那些“80后破产”“90后透支20年”的新闻也不会成为新闻了。

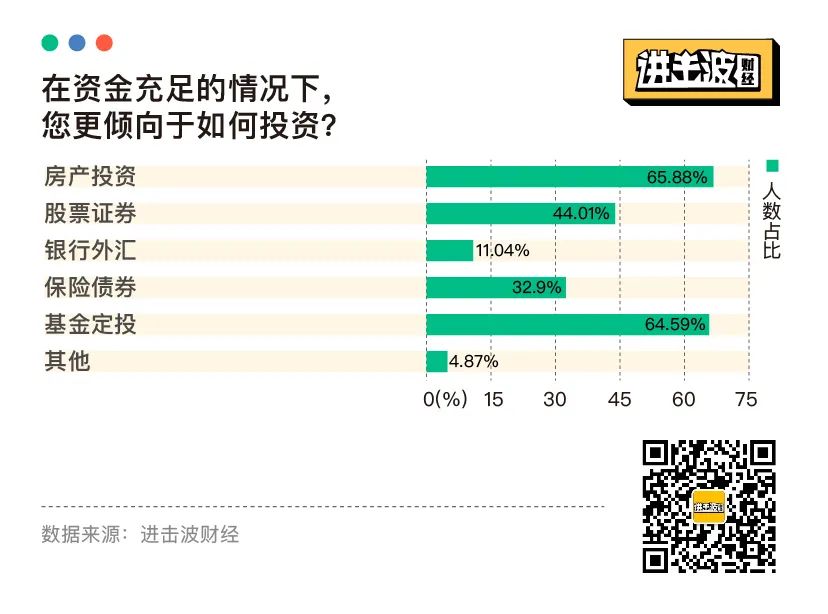

在资金充足的情况下,当代青年更倾向于房产投资和基金定投,或许是认知门槛较高,所以银行外汇是相对最少的投资选择。

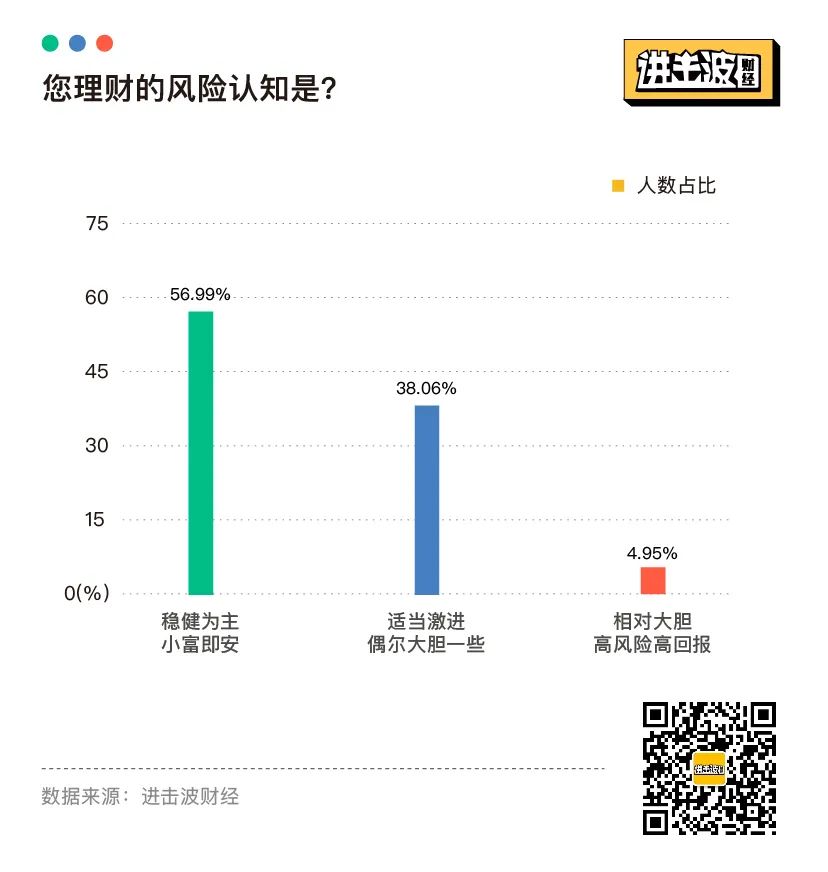

在前面我们说过,大部分人的理财收入小于5%。这或许是因为当代青年自认为消费理智,理财风格也以保守稳健为主。能够接受超过10%的本金风险的投资者仅占27.52%

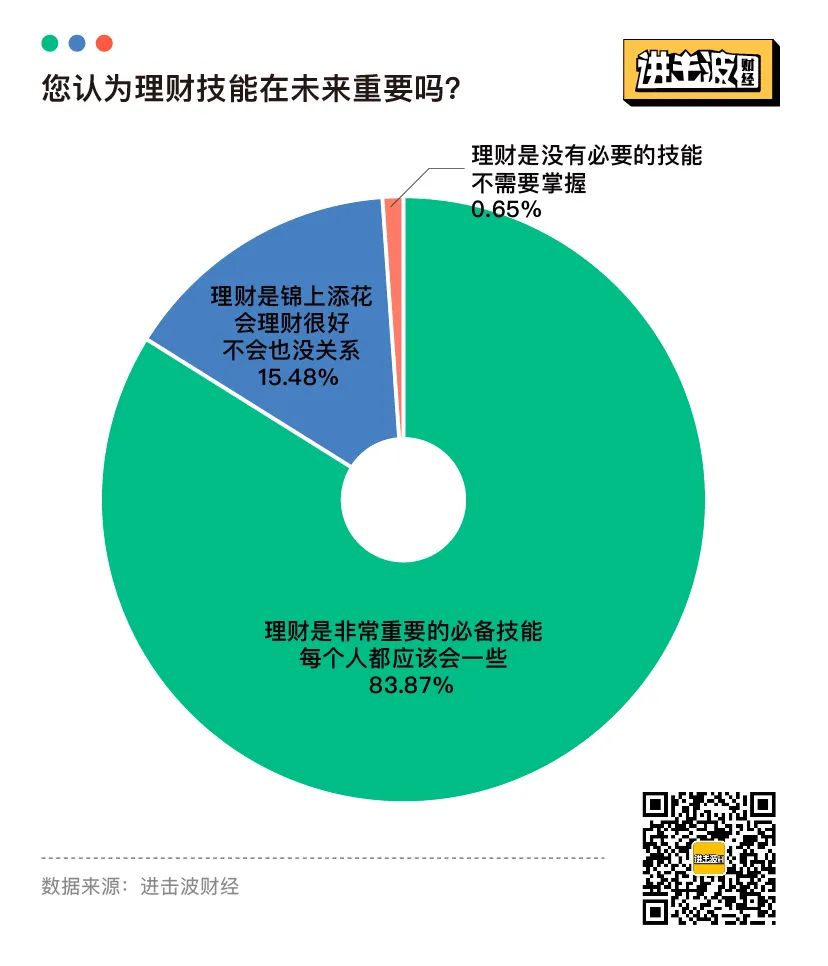

理财的重要性正在被更多的人理解,只有不到1%的人认为理财是没有必要的,不需要掌握的技能;超过83%的人认为人人都应该或多或少有一些理财技巧,是当代的必备技能之一。

3

根据上面这些数据,当代年轻人的理财思路或许可以一窥。在和平与发展的时代,新时代国人的理财及储蓄想法的确与过去不同。全新的理财方案,从未有过的盈利方法,都让这一代人注定与过去截然不同。

所谓报复性消费,冲动消费,这些焦虑主义者们爱打的标签,其实并不存在。

而因为日常就有一定的理财跟储蓄习惯,所以对报复性储蓄其实也没有什么余力。

如果说复工以来有什么是报复式的,那大概,只有报复性努力了吧。

这一代人拥有自己独立的金融理念,他们热爱工作,热爱奋斗,毕竟,这其实是理智消费,热爱经营自己的财产,习惯节俭的一代人。