本文来源|第一财经商业数据中心

最近备受好评的悬疑剧《隐秘的角落》里有一幕少见的“阳间”剧情:两位小主角在帮助一家副食店店主搬运货物之后,惬意地坐在街边享受店主给的奖励——玻璃瓶装的维他奶。

来源:《隐秘的角落》豆瓣电影

优秀的作品总是胜在细节,《隐秘的角落》故事发生在南方沿海小城,主人公时不时还会冒出一两句粤语。在那个年代的粤港地区,维他奶说是“国民饮料”也不为过。

南方人从小喝到大的维他奶,为何在北方难觅踪迹? 这要从维他奶本身的发展历程说起。

维他奶的布局哲学

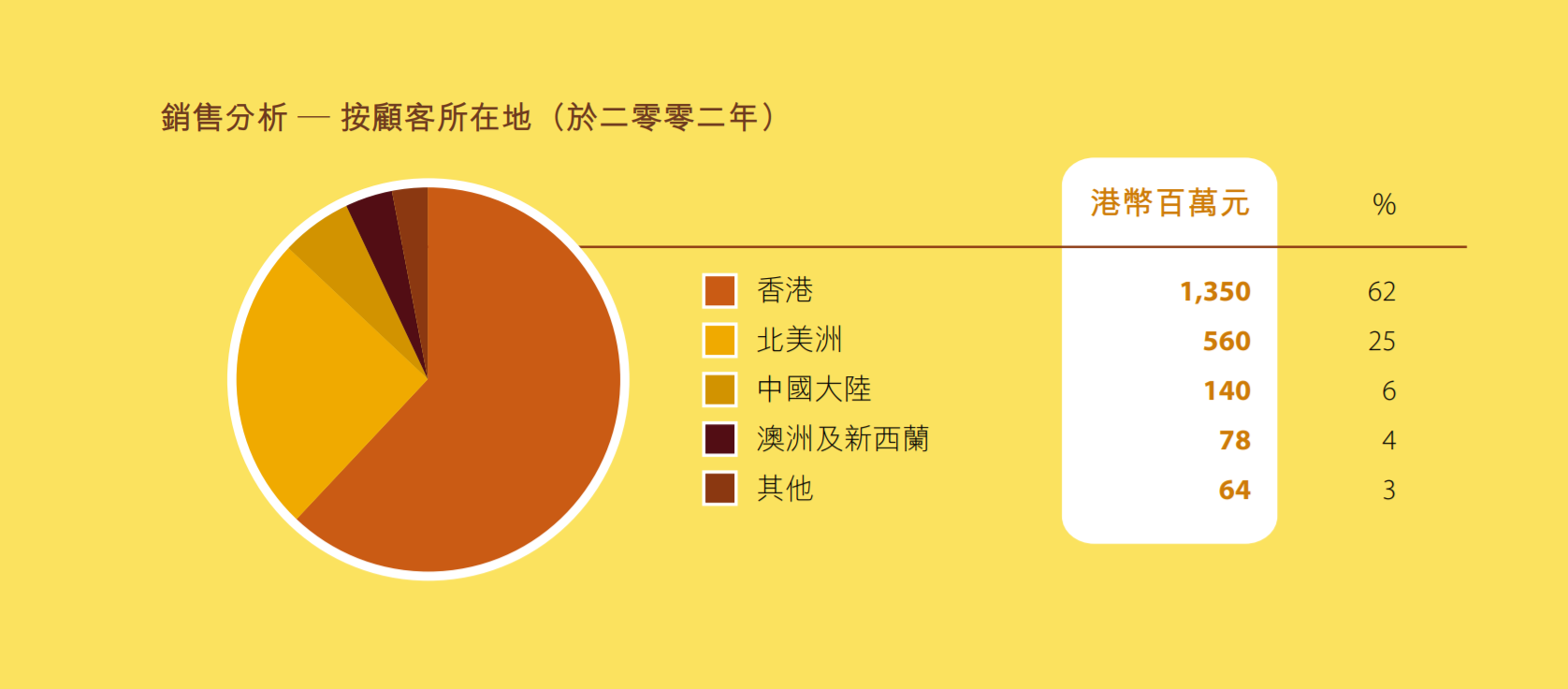

1940年成立于中国香港的维他奶,在1994年就在深圳设立了第一家大陆厂房,1998年,维他奶的第二家厂房在上海建立。当时,维他奶在大陆市场销售的品类多达几十种:茶、果汁、汽水、豆奶均在全国各级城市铺开,但很长一段时间维他奶在中国大陆市场的销售状况一直不佳。财报显示,2002财年,维他奶在中国大陆地区营收1.4亿港元,仅占总营收的6%。

来源:公司财报

2004年,维他奶挖来百事可乐华南区销售总监袁杰,后者提出“归核化”战略,即将维他奶的经营策略定为“核心业务、核心品牌、核心城市”,将维他奶在大陆的核心品类收缩到豆奶,定位“即饮豆奶专家”,把市场收缩到珠三角、长三角以及少数重点城市。维他奶的“归核化”战略,也体现在中国大陆工厂的布局之上。

来源:东方证券

维他奶的“归核化”战略市场反响不错,2005年起,维他奶的中国区一直保持着盈利性增长,直至今天发展成为中国豆奶50%市占率的龙头老大角色。

“群雄割据”的植物奶市场

用时髦的话来说,豆奶属于当下大火的植物基食品的一员,属于植物奶。

所谓植物奶,顾名思义,就是和牛奶、羊奶、骆驼奶等动物奶完全不同,由含蛋白质的植物种子或果实,例如大豆、燕麦、花生、核桃等制成的饮品。

虽然名字里带着个“奶”字,但植物奶的蛋白完全来自于植物,饱和脂肪含量低,也没有胆固醇,纤维素也更丰富,非常符合当下的健康趋势。

早在“植物基”这个概念变得时尚之前,中国人早就开始喝各种各样的植物奶了。海南人从小喝到大的是椰树椰汁,对河北人来说像喝水一样平常的是杏仁露; 以及四川人心目中的饮品No1唯怡豆奶(实际上是花生坚果混合饮品): 只需要五毛钱就能收获沁人心脾的快乐,比啤酒露更有劲,比可乐更便宜。

唯怡豆奶在四川有多火呢?连北冰洋的框子里都装着唯怡

可见,我国植物蛋白饮料地域性非常明显。这一方面有原料产地原因,椰子产地主要集中在广东雷州半岛、西双版纳地区; 苦杏仁则多见于河北承德、张家口、东北和内蒙等地;花生和大豆虽然全国都有种植,但前者山东产地品质最好,后者则根据不同的熟制,分为东北、黄淮、长江、江南各省南部以及云南南部五大产区。

消费者倾向于对由本地出产的植物原料生产的饮料形成一定的口味偏好。植物原料产地的差异性所形成的天然壁垒。因此大致形成“南椰树、北露露、西唯怡、东银鹭”的局面。

此外,植物蛋白饮料质量高单价低的产品特点、饮料行业高运输费用以及运输条件和配送能力有限等诸多限制,各大企业都是跑马圈地,很少也很难杀入别人的领域。据了解,饮料企业的物流成本占其销售收入的25%以上,其中10%是发生在生产及运输到客户端的过程中。

有业内人士推算,饮料产品的合理辐射半径约为500公里,否则产品的竞争力将极大受到物流成本增加的影响。同在河北的承德露露和养元饮品,一个聚焦杏仁露,一个聚焦核桃露,也很难轻易跨越界线抢夺市场,彼此“相安无事”地过了数十年。

在承德露露1997年的招股书中显示,公司已经形成了以24个大城市为轴心、覆盖全国140个地级市的销售网络,然而二十多年过去了,现在营销网络覆盖的大城市仅增加了2个,地级市增加了48个。开疆拓土的难度可想而知。

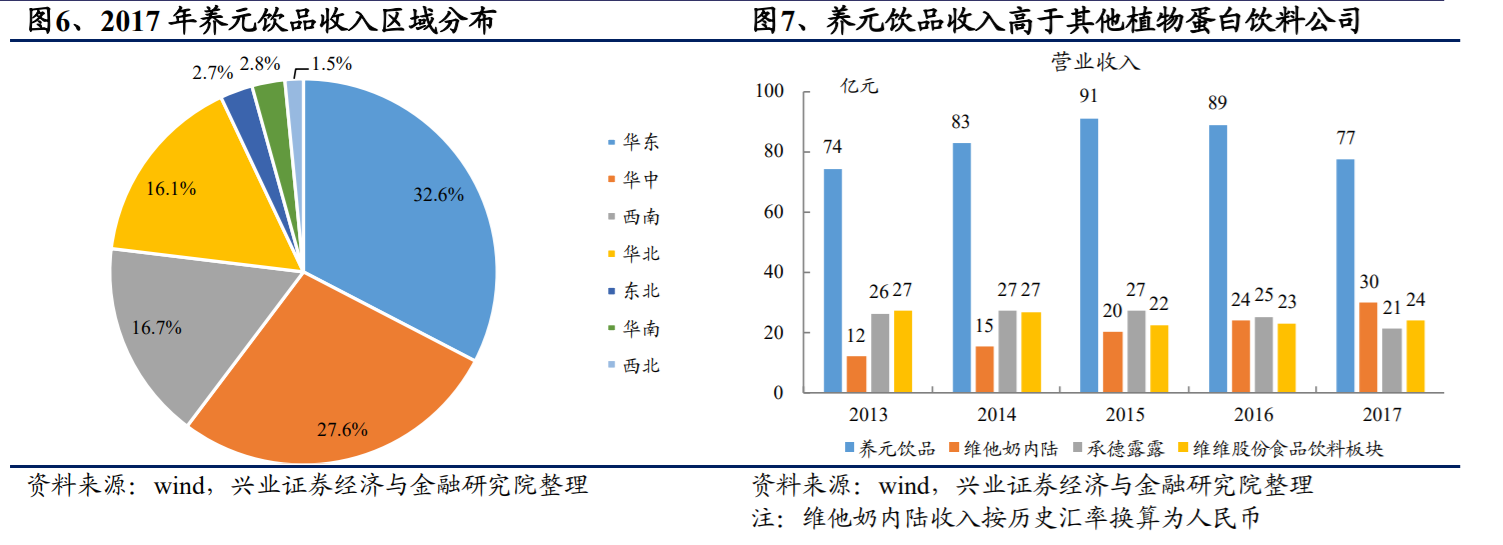

就算是今天自称打造出了全国品牌的养元饮品,主要收入仍集中在华东和华中地区。

来源:兴业证券

燕麦奶破圈的启示

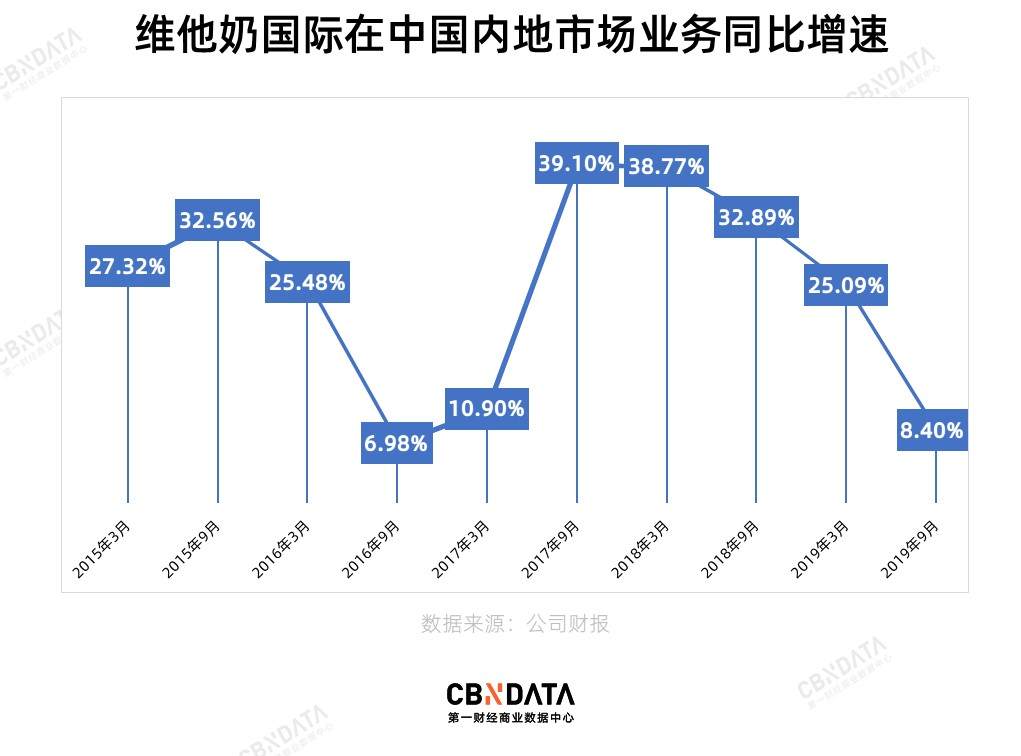

3月,维他奶发布盈利预警,公司2020财年利润整体下滑预计将高达25%-35%。维他奶表示,疫情是上半年公司收入缩水的主要原因之一。但其实早在2018年财年,维他奶在中国大陆市场的业绩就开始增速下滑,2017年-2018财年,维他奶在中国内地市场营收增速为32.89%。2018-2019财年,维他奶中国内地市场营收增速为25.09%;2019-2020财年,这个数字仅为8.4%。

靠着六个核桃打天下的养元饮品也卖不动核桃露了, 2019年上半年,养元饮品在全国七大片区的销售额都在下滑,其中西北地区的下降幅度高达32.18%。整体来看,最近五年,该公司除了2018年业绩有所回升外,其余几年都出现了营收下降的情况。

2011-2019年,承德露露收入一直在20亿-30亿元的区间上下变动,未能实现突破,投资者急得出谋划策,然而承德露露和汕头露露针对杏仁露销售范围的官司一日未解,承德露露就一日无法打开南方市场。

“疲态尽显“的中国植物奶市场,在今年年初终于被一款名为Oatly的燕麦奶破了圈。

网友们只看到它在李佳琦和薇娅直播间的秒空,却不知道Oatly早在2018年就进入了中国。

进驻之初,Oatly选择入驻小三代精品咖啡馆增加品牌曝光率,第一年就迅速和太平洋咖啡达成合作,之后快速地覆盖了 SeeSaw、麦隆在内的连锁咖啡店和独立咖啡店品牌。截至目前,Oatly在两年时间内已覆盖4000家精品咖啡店,遍布中国大陆、香港、台湾等地区。

来源:品牌

营销上,Oatly选择与“联名狂魔”喜茶进行合作,这也是喜茶首次选择植物奶作为基底。2019年,Oatly再次与三顿半合作,推出咖啡大师联名礼盒。如今Oatly已经是包括星巴克在内的众多咖啡馆的燕麦咖啡基底选择。唯一的bug可能就是价格—— 1L 40元的定价远高于同等规格的牛奶,也不符合国内消费水平现状。但国产燕麦奶品牌开始纷纷冒头,摆在传统植物奶企业面前很快就将从守江山变为“to be or not to be”了——Oatly的出圈已经足够给维他奶扩张版图提供新的思路。

一个是如何抓住健康市场。摆脱传统豆奶/核桃乳/杏仁露等给人以口感偏甜饮料的印象,树立“健康“的品牌认知。另一个思路就是,开辟新的推广渠道(例如咖啡店),让跑马圈地的布局策略成为历史。

于是2018年,维他奶推出健康加法高端豆奶,宣传“高钙+”“膳食纤维+”,售价是维他奶豆奶的一倍。2019年养元饮品一口气推出了“精典型”、“易智状元”,卡慕宁、无糖核桃乳等中高端新品。

渠道方面,维他奶找来Manner Café推出豆乳拿铁,又在2019年5月、12月接连推出咖啡大师专享版豆奶和巴旦木仁咖啡风味的蛋白饮料;2019年8月,养元饮品也推出核桃咖啡乳。

豆奶还是一门好生意吗?可以肯定的一点是,相比起港澳地区800多万人口贡献的两千多万营收,内地豆奶市场还处在高速增长期。只是消费者究竟喜欢喝怎样的豆奶,还需要维他奶们刨除过去的荣耀,好好想一想。