来源 \银杏财经(ID:yinxingcj)撰文 \蓝山 编辑 \ 杨一枝

开年以来,腾讯股价涨幅接近40%,8月12日,公司股价收于520.5港元,港股市值4.98万亿元。

盘后,腾讯交出了2020财年二季度及上半年的成绩单:H1营收2229.48亿元,净利润572.32亿元;Q2营收1148.83亿元,净利润301.53亿元。其中,游戏作为公司的“印钞机”,是最重要的现金牛业务,金融科技及企业服务承载着企业的未来,眼下却很难迅速成长为新的“摇钱树”。

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑

数据来源:公司财报

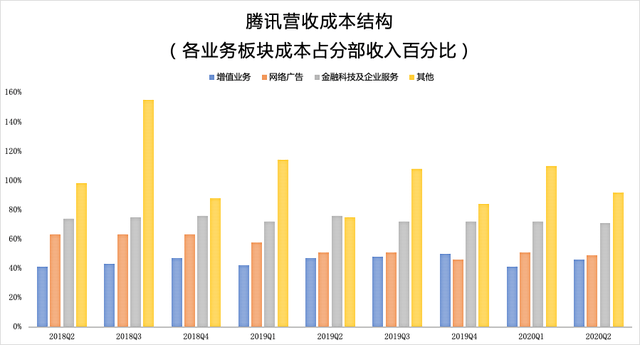

最近三年,腾讯的营收增速比起阿里明显失色许多,寻找下一个的增长引擎成为集团最迫切的需求。从成本控制和营收增速的角度综合衡量,想迅速实现增收梦想,网络广告显然是最佳选项。

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑

数据来源:公司财报

注:腾讯2019年Q1开始单独披露“金融科技及企业服务”相关数据,为方便统计,图中“其他”一栏数据均为“金融科技及企业服务”和“其他”两部分

两个月前,腾讯宣布了一则新的人事调动:广告营销服务线(AMS)的负责人林璟骅晋升为集团高级副总裁,而其他四位SVP,都是伴随集团走过十数载创业历程的老员工。

按照集团内部的赛马思路,腾讯系产品在上线之初,都是由若干团队独立运营。

广告业务也不例外,上了年纪的互联网从业者,大多听过广点通、智胜、智汇推以及微信广告中的一个或几个,产品线分分合合,如今只剩下腾讯广告投放平台(e.qq投放端)和微信广告投放平台(mp投放端)两个明星产品相互battle。

从产品角度看,e.qq投放端的腾讯广告大多落地在QQ、腾讯视频、腾讯新闻以及看点,而mp投放端的微信广告则集中分布在朋友圈和公众号。

结合财报,网络广告业务下属的媒体广告以腾讯视频为主,同时覆盖腾讯新闻、天天快报、腾讯音乐和腾讯企鹅等平台的信息流广告;社交广告则以微信和QQ为主,还包括QQ浏览器、腾讯应用宝在内的移动广告联盟的数据。

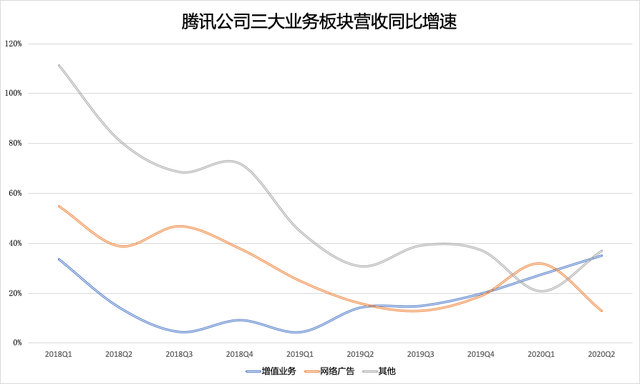

市盈率接近50倍的腾讯,单靠游戏业务是不够的,其中有希望取代游戏成为集团营收增长新引擎的广告业务增速仅为13%,很难让人安心。

壹

媒体广告不赚钱,就当交个朋友呗

大卫·奥格威有句名言,广告不是艺术,做广告是为了销售,否则就不是广告。

2019年全年,“宏观环境”成为各大互联网公司财报中绕不开的关键词,广告作为经济的晴雨表也印证了市场增速放缓的趋势。

一般来说,在经济下行的时候广告主会优先考虑更加注重ROI的效果广告投入,并削减转化率不太容易衡量的品牌广告,这一点在腾讯的财报中表现得非常明显:

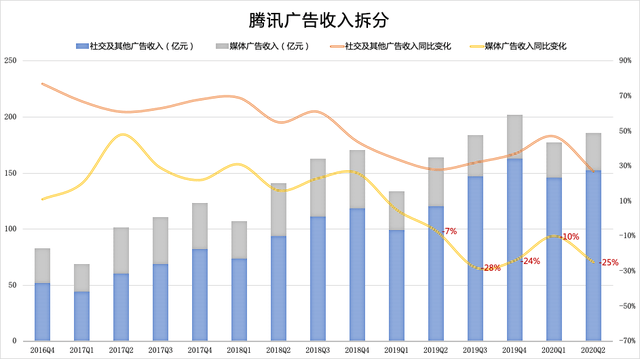

2020年Q2,以品牌广告为主的媒体广告收入同比减少25%,同样是增速放缓,以效果广告为主的社交广告同比增速达到27%。

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑

数据来源:公司财报

虽然腾讯的媒体广告最近6个季度表现不佳,但也曾有过高光时刻。

两年前,部门刚刚完成新闻广告系统的升级,那一年财报以极大的溢美之词盛赞了媒体广告取得的成就:强化推荐算法、流量稳定增长、广告填充率不断上升,媒体信息流广告的收入同比增长逾十倍;自制内容大受欢迎、广告赞助收入强劲增长,视频业务取得了业内领先的广告收入及收入增长率,全年同比增长34%。

彼时腾讯成立20周年,刚刚确立了“扎根消费互联网,拥抱产业互联网”的两网融合路线,云与智慧产业事业群总裁汤道生开始活跃于台前,另一位备受关注的副总裁,是负责新成立的广告营销服务线的林璟骅。

当时所有人都对腾讯广告业务的持续增长抱有期望,中信证券甚至下了“广告将成为腾讯重要营收增长来源”的判词。八个季度一晃而过,网络广告在腾讯营收结构中的占比,依然稳定地保持在20%以下的水平。

当腾讯在2019年Q1说出“广告业务并非着眼于扩大短期收入”的时候,就已经为媒体广告未来几个季度的表现做出预告,此后,“传统淡季”“广告主预算削减”“赞助广告收入下跌”“视频广告内容成本增加”这样的字眼越来越频繁地出现在公司财报中。

这些词都对,也确实很在理。

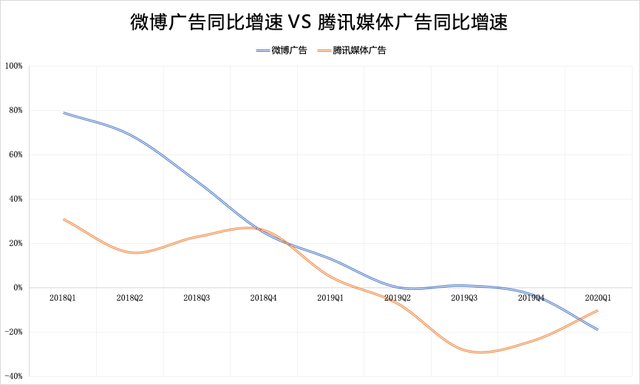

经济下行的广告淡季确实无差别打击了场上所有玩家,可即便如此,微博品牌广告的波动幅度也显著低于效果广告。

微博的广告来自大客户的品牌广告和中小企业的SEM(搜索引擎营销),同腾讯视频的品牌广告和其他移动广告联盟中的SEMs重合度较高,对比来看,尽管舆论充斥着“微博营收乏力”的声音,但比起腾讯的媒体广告业务,还是略胜了几筹的。

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑

数据来源:公司财报

不可否认的是,广告淡季中小企业自然会砍掉不必要的营销经费,但微博对于品牌广告主的吸引力仍然很强。除去开屏广告之类的曝光硬广,各大品牌方也对微博的话题广告同样青睐有加,因为他们通过话题参与沉淀而来的UGC内容也可以让品牌获得二次传播和声量。

即便是“微博死于营销号”这样的观点,也可作为微博对品牌广告主拥有超高黏性的例证。或是因为腾讯媒体广告的ROI不像微博品牌广告那样深得品牌方的心,抑或是因为它还要负责“熨平”腾讯视频那笔不小的内容成本开支。

在腾讯财报中,关于“视频和新闻平台上信息流广告收入增长”的点从未消失,只不过还不足以扛起分部收入增长的大旗。

相对于大客户的品牌广告,资讯平台分布着更多下沉市场的中小SEM广告商。可在新任看点负责人看来,他们同样错过了信息流的发展,由此带来的结果也十分消极:如果不算朋友圈广告,腾讯广告平台九成以上的商品定价范围在50-300元之间,而巨量引擎上单品价格超过400元的广告数量占比达到18.02%。

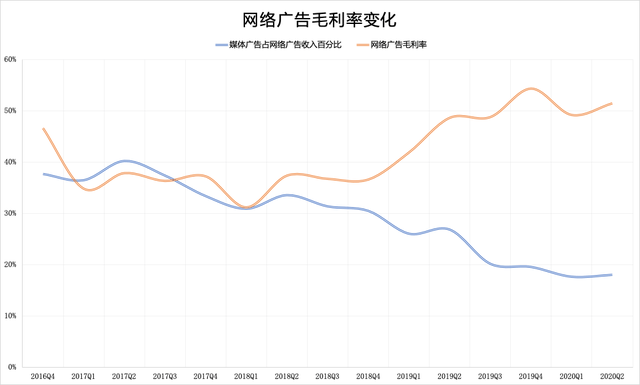

从财报来看,腾讯媒体广告占网络广告收入的比率越来越低,网络广告整体业务的毛利率却呈现出螺旋上升的趋势。

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑

数据来源:公司财报

4月,腾讯将自家的信息流产品整合为QQ看点、QQ浏览器和天天快报三款产品。一个月后,刘炽平宣布腾讯数据智库上线,据说为了帮助广告主实现数据驱动下的精细化投放和运营,腾讯广告有了一个算不上新鲜的名字:广告+。

流露出几分想要重新起航的念头。

贰

微信要“休息”,社交广告没法“无限大”

受节日营销等因素影响,广告业务呈现出明显的周期性特点。通常情况下,Q1为淡季,Q4为旺季,2020年Q2,腾讯媒体广告、社交广告的收入分别为152.62亿元和32.9亿元,二者差距进一步扩大。

在PC时代,QQ是当之无愧的国民级应用,来到移动时代,微信取代QQ成为新的国民应用,QQ也在年轻人中开辟出新的战场。

毫不夸张地说,腾讯系产品几乎绑定了绝大多数中国人的社交关系。

张小龙在今年的微信公开课上直言,公众号的原始想法是取代短信成为品牌方和订阅用户之间的纽带,后来却变成了以文章等长内容为主的媒体平台。

在他看来,短内容缺失是微信的一个失误,因为不是每个人都可以持续输出大段文字,他希望微信是普通个体也能自由表达的平台。因此,产品迭代在很长一段时间内都聚焦于降低使用门槛,结果却并不如意。

在集团眼中,微信富流量与长尾用户所构成的生态,有更大的商业化价值。

刘炽平在解读2014年Q4财报时提到,腾讯在2015年1月开始测试朋友圈广告,为的就是在不流失用户的前提下了解消费者反应,以引入更多的广告商。

张小龙有没有挣扎过,不得而知。九年前,腾讯以微信为支点,拿到了移动互联网的船票,如今,它还想以微信为支点,撬开网络广告的大门。

起初,用户对朋友圈广告的反应非常积极,每个人都想看看微信给自己推的是可口可乐还是宝马,这也让朋友圈广告一直局限在高逼格的品牌广告上,广告主往往是奢侈品、汽车或是房地产这样的大户人家。

直到三年后,朋友圈才开放了第二个广告位。这一年末尾,James Michelle在回答分析师的提问时说到,目前用户每天看到的朋友圈广告只有一到两条,而国际同行类似产品的广告数有十条。

时至今日,朋友圈的广告一天也不会超过三条。

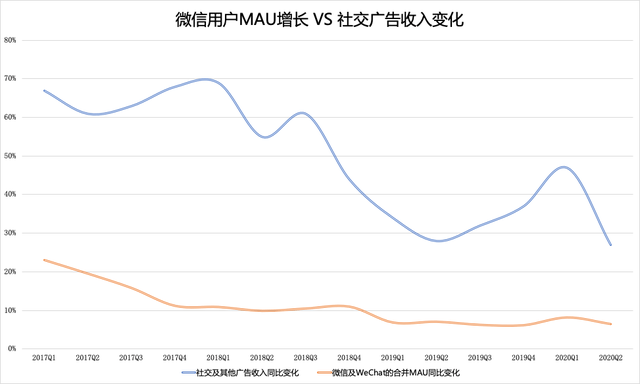

这大概是因为腾讯自己也知道以微信用户为流量池的私域流量对广告的承载力本就有限。2020年Q2微信用户月活增长率仅为6.5%,社交广告收入却增长了27%,这就意味着单位用户承载的广告收入增加了将近20%。

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑

数据来源:公司财报

三年前,微信通过“跳一跳”的形式推出小程序,作为新的变现渠道。

小游戏作为轻量级的休闲游戏,最有效的变现手段还是激励视频,这也和微信这两年力推的小程序激励视频相吻合。

但和以内购为主的重度游戏相比,休闲游戏的用户价值和氪金力度还是差了不止一个八拍。

所以他们开始启用刘炽平口中“微信广告的另一种形式”,即从公众账号中挖掘更多的收入:在公众账号文章中插入非公号内置的广告、文末关键词跳转页面出现营销号内容,都是腾讯为广告主准备的归宿。

至于他们有没有和这些被插入广告的公众账号分享收入尚不可知,反正财报里没写。

去年,微信公众号和小程序悄悄上线了直播功能,今年又允许广告主在公众号中插入小程序商品,以CPS(通过实际销量收费)的方式结算广告收入。此外,在朋友圈里也出现了小程序商品的推广。

这是腾讯垂涎已久的电商领域,电商也一直是广告市场上最大的一块蛋糕。虽然微信小程序的DAU超过4亿、GMV也在去年突破8000亿,但在腾讯财报中,提及社交广告的收入增长,就是“受微信朋友圈、小程序、移动广告联盟及QQ 看点所推动”。

至于张小龙念念不忘的短内容,终于在今年以视频号的形式和公众见面,相较于朋友圈的私域流量,微信视频号多了一丝公域广场的味道,从某种意义上来讲,社交广告也有了一个新的窗口。

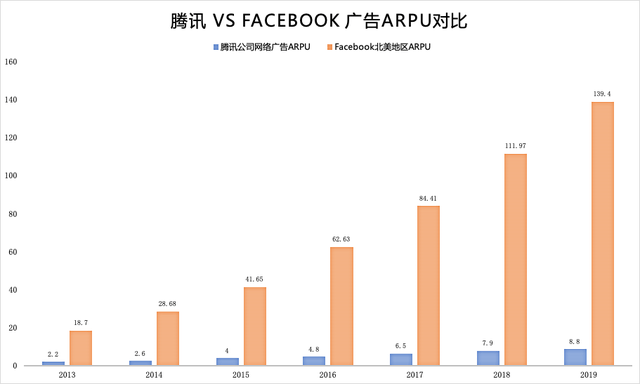

根据statiata的数据,腾讯在国内社交广告的市占率早就和Facebook在美国不相上下,同为社交巨头,2019年腾讯网络广告的ARPU是8.8美元,相比Facebook同期的139.4美元,仍有不小的差距。

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑

数据来源:公司财报,Bloomberg

注:腾讯网络广告ARPU=网络广告收入/微信MAU

Facebook在北美地区的ARPU,由2010年的8.34美元提升至2019年的139.4美元,九年间增长近17倍,主要是因为他们被动推送的社交广告精准度不断提高,广告主的ROI也随之水涨船高,公司不断提高的溢价能力与广告主对其社交广告的认可程度是成正比的。

反观腾讯,网络广告ARPU六年只翻了四番,个中缘由,恐怕不只是中美数字广告市场的绝对值差异那么简单。

叁

腾讯“拍了拍”to B广告的脑袋

据搜狗2019年财报显示,腾讯当时就持有他们39.2%的股份,已经是公司最大的股东了,却又在半个月前向搜狗发出私有化收购要约,想要狗成为鹅的全资子公司。

与腾讯向来佛系的投资风格南辕北辙。

腾讯做搜索,与头条收购互动百科的思路如出一辙:流量是有了,接下来如何在已经是存量市场的互联网广告江湖占有一席之地,进而实现流量货币价值的转换,是让他们寤寐思服的难题。

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑

数据来源:公司财报

在存量市场,信息流+搜索已经被证明是实现流量货币化最有效的途径。

腾讯的社交及视频应用是业界公认的“时间黑洞”,在移动时代,腾讯经营着一个超级APP矩阵:在即时通讯、综合资讯、在线音乐、浏览器和应用商店的细分赛道上始终保持着领先地位。

流量虽大,含金量却不高,所以腾讯扶持合作伙伴最常用的方式就是“流量赋能”。

腾讯愿意拿出这些流量,大概率是因为它们多而廉价,用来赋能小伙伴的效果远大于它自己直接广告变现,万一哪天就又在微信里裂变出一个拼多多呢。

腾讯作为流量上游的生产商,手握全中国最大的“流量池”,2019年的广告收入却排在阿里、字节和百度之后,在互联网广告收入TOP10里屈居第四。

电商广告是实打实的销量转化,基于用户主动搜索推荐的广告也会更加精准,只有腾讯广告长期以曝光率为卖点,衡量他们推广效果的方式多以CPM(按照千次曝光计算收费)为主,而非电商广告常见的CPS(通过实际销量收费)。

腾讯在财报解读的电话会议最爱说的一句话就是,广告库存尚未完全释放。在“930变革”中,集团将原企业发展事业群旗下的“社交与效果广告部”与网络媒体事业群旗下的广告线进行整合,后来推出了统一的服务品牌“腾讯广告”,还是没能将库存的流量价值释放出来。

搜索致力于提高信息获取效率,微信是为了解决社交过程中的沟通效率而存在,在腾讯眼中,二者有着天然的联系。

所以微信在2014年就推出了搜索功能,可直到今年1月,“搜一搜”才正式登台。

将搜索嵌入小程序,是对微信搜索价值的二次释放:通过订阅号和视频号向小程序导流,小程序将内容生态和交易行为连接起来,最后借助搜索链条上的社交行为实现差异化分发,是微信设想中的流量生态和商业化路径。

突破朋友圈广告天然的增长瓶颈,补上微信错失的短内容时代,这样的流量生态能产生多大的货币化空间,需要时间来给出答案。

腾讯管理者们心照不宣的默契是,市场整合即为集团长期的大方向。映射到广告业务上,是“商业服务中台”的新定位,再具体一点,就是新的投放平台ADQ同时支持微信和QQ账号登陆,一个账户多个账号,享受腾讯所有广告资源。

投放端和API的对齐整合,成为下一阶段的工作重心。

腾讯广告的优势在于他们拥有月活超过10亿的微信和全网最多样化的内容赛道,腾讯游戏、腾讯音乐、腾讯视频和腾讯新闻几乎覆盖了中国人的娱乐传播渠道。

现在的问题在于,to C的流量制造商始终没法完成向to B的流量货币化的关键飞跃。

广告的表现形式不外乎三种:一是追求曝光率的硬广,这是腾讯系广告产品的强项;再是强调品牌价值的微电影广告,多见于传统车厂和苹果公司;其三是头条系的精准营销,五年时间营收目标就能从30亿冲上1000亿。

在用户红利消失的存量时代,亚马逊进军云计算,谷歌涉足自动驾驶,苹果转型服务,阿里改造实体,百度All in AI,腾讯选择将重心转向to B。

各有各的道理。

只有一个前提,广告重要的不是同时接入多个曝光平台,而是实打实的转化率。殊不知在直播带货的场上,就连有些明星,也要在李佳琦和薇娅面前退一射之地。

-全文完-

参考资料:

[1].广告增速跑赢行业 微博财报诠释寒冬下的“增长法则”,俊世太保,2019年

[2].腾讯的下一个增长引擎在哪里,互联网怪盗团,2019年

[3].广告淡季下的互联网公司都在干什么,卫夕指北,2019年

[4].从广告视角看腾讯:广告成为重要增长点,中信证券研究部,2018年

[5].腾讯季度财报