作者 | 魏婕 编辑 | 黎明

深燃(shenrancaijing)原创

近日,#饿了么月活反超美团外卖#的话题引发关注,一时间激发起了吃瓜群众关于美团是否丢掉主战场的讨论热情。

事情的起因是移动互联网大数据公司QuestMobile公布的一组数据:饿了么APP在10月份的MAU(月活跃用户)已经超越美团外卖APP,这是饿了么近两年来月活用户首次在APP端高于美团外卖。外界将这一信息看作饿了么反扑美团外卖初显成效、甚至弯道超车的迹象。

的确,从今年起,饿了么在外卖业务上动作频频:7月10日,饿了么CEO王磊宣布饿了么从餐饮外卖平台升级为生活服务平台,由“送外卖”升级为“送万物”;8月,饿了么将“百亿补贴”作为常态化补贴行动;10月14日,“百亿补贴”从最初的24城扩至124城。近日,饿了么又宣布已入驻近1000所高校食堂。

相比之下,面对饿了么来势汹汹的进攻,美团似乎并无意迎战。8月底,美团曾推出“百亿饭补”,但活动持续了5天就宣布停止。今年,美团将社区团购定为一级战略项目,承担美团下一个营收增长点。

专注于新业务的美团真的在外卖业务上被饿了么反超了吗?饿了么野心勃勃的进攻之下,外卖战场的实际格局是否会发生动摇?深燃来一探究竟。

美团外卖王座不稳?

在谈论饿了么超越美团外卖之前,先得明确这样一个前提——今年10月以前,不论是在MAU还是在市场份额上,美团外卖均要高于饿了么。

先看这样几组数据。

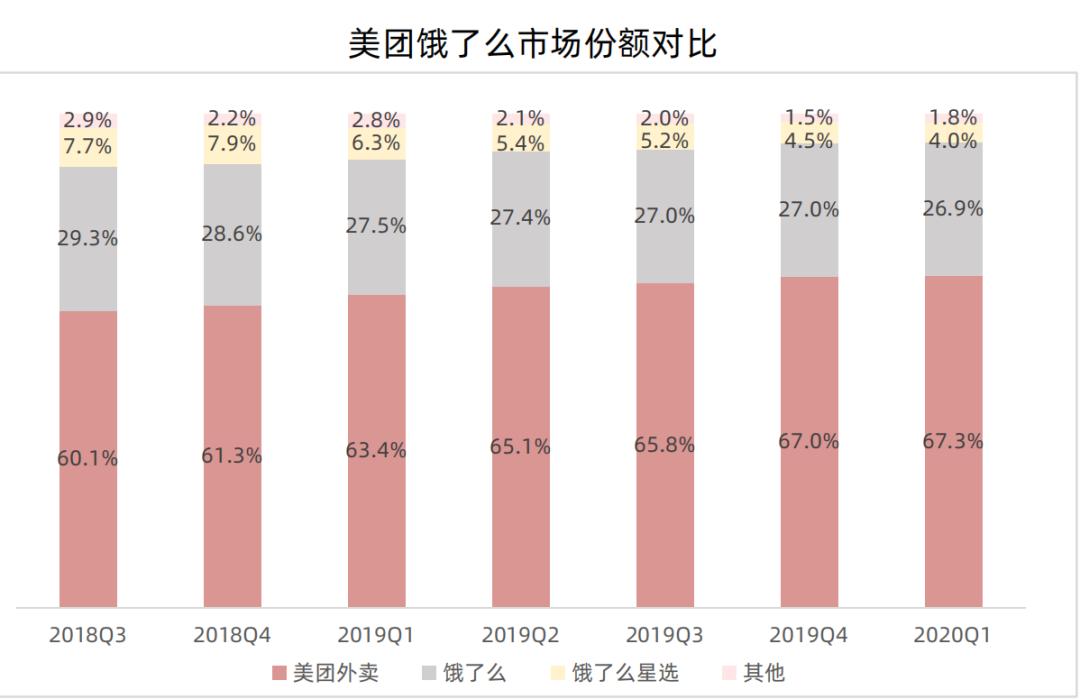

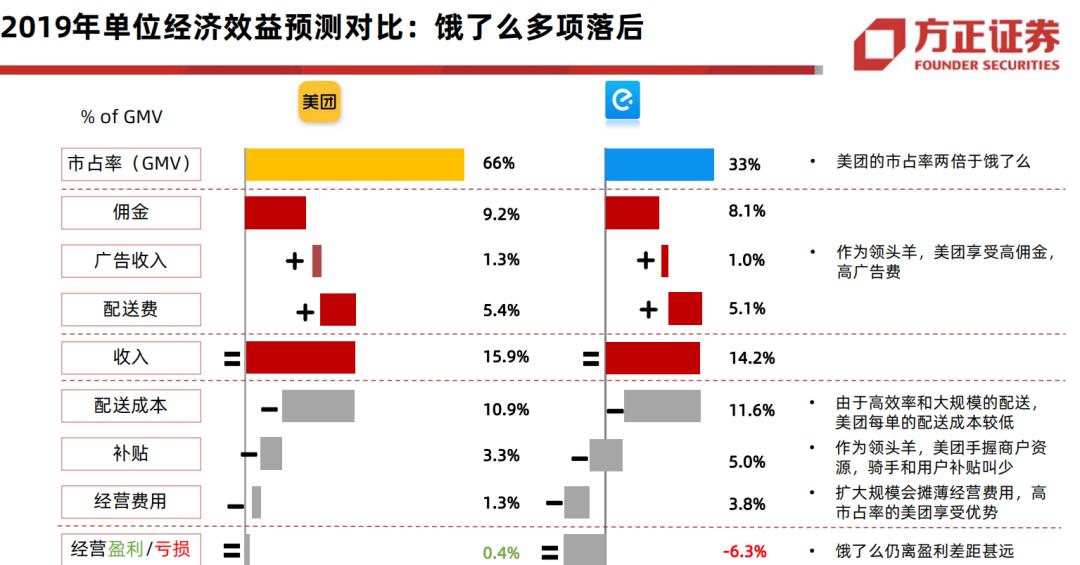

2019年四季度,根据第三方数据机构DCCI的报告,美团外卖在用户中的使用率最高,从外卖服务使用率来看,美团外卖和饿了么分别占比67.1%和32.2%。根据方正证券研报,从市场份额来看,今年一季度,美团外卖和饿了么的市场份额分别为67.3%和26.9%。

来源 / 方正证券研报

方正证券研报指出,2019年下半年,从商家端的角度来看,美团在商家渗透率、DAU、外卖独有商家三方面均领先饿了么,美团有足够的C端流量可以吸引商家,因此商家更愿意选择美团作为独家外卖平台。

来源 / 方正证券研报

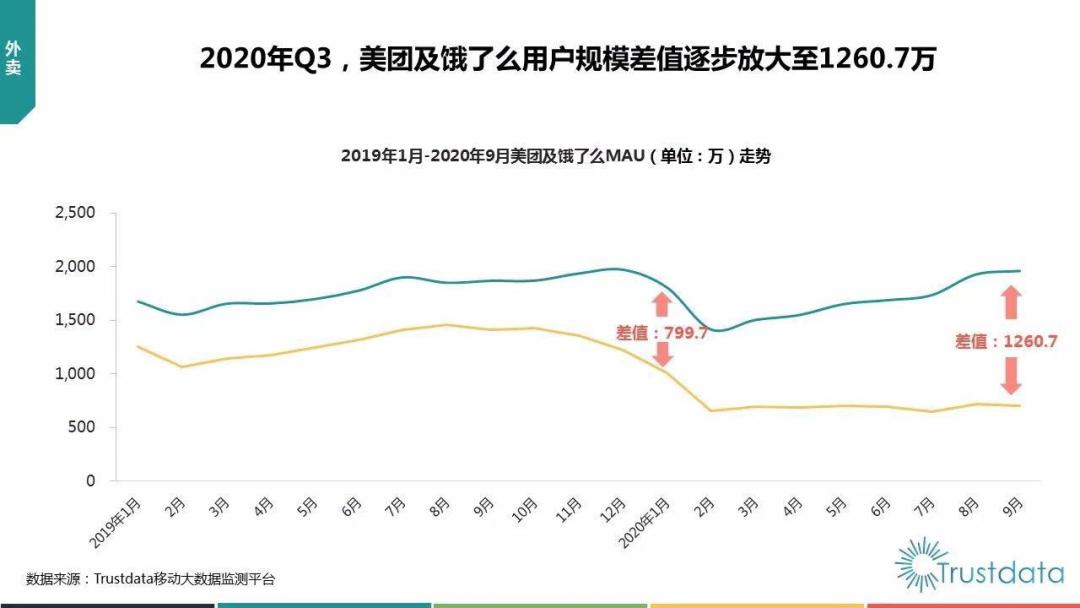

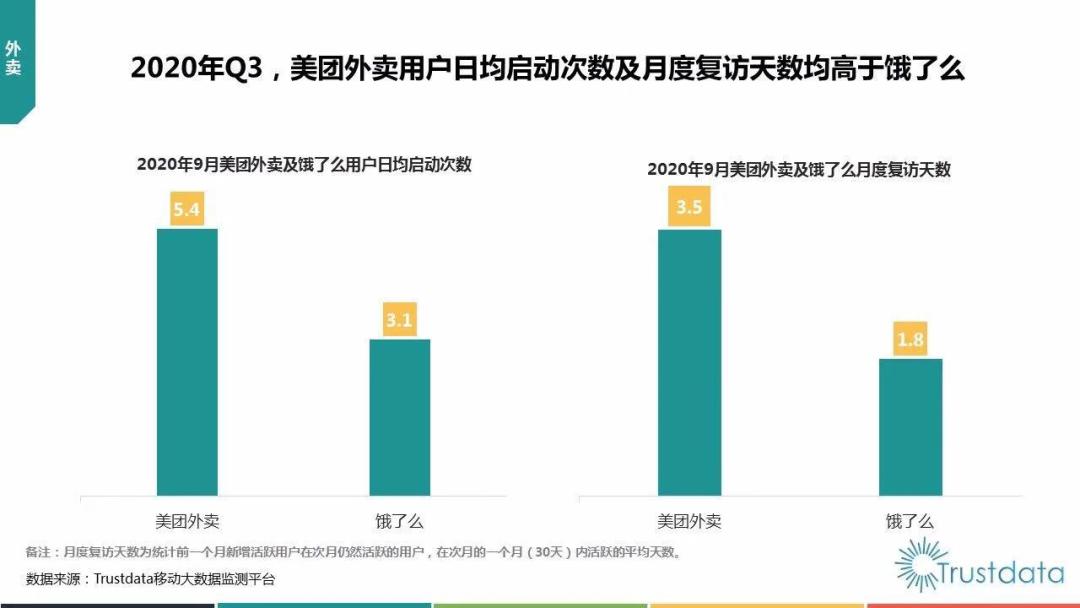

根据Trustdata《2020年Q3中国移动互联网行业发展分析报告》,2020年1月-9月,美团及饿了么用户差值逐步放大至1260.7万,美团外卖用户日均启动次数及月度复访天数均高于饿了么。

那么问题来了,过去美团外卖都领先饿了么,怎么突然在今年10月被饿了么反超了呢?

根据QuestMobile的数据,美团外卖APP的MAU在今年10月被饿了么APP反超。除了QuestMobile方面的数据,深燃又向另一家数据机构极光要到了美团外卖APP和饿了么APP的MAU数据。数据显示,仅就APP端而言,不仅是在今年10月,在过去两年的大部分时间里,饿了么的月活都要高于美团外卖。

美团外卖APP及饿了么APP月活

数据来源 / 极光 制图 / 深燃

问题就出在统计口径上。事实上,就外卖业务而言,APP并不是饿了么和美团外卖唯一的流量入口。

美团外卖的流量来源有美团外卖APP、美团APP、大众点评APP、微信,而饿了么的流量来源有饿了么APP、口碑APP、支付宝APP、淘宝APP。随着美团和阿里对于各个入口的扶持力度不同,各个入口的贡献度也会发生波动。

换言之,美团的外卖订单不仅来自美团外卖APP,还来自美团APP等其他各种渠道,饿了么也是同理。

过去美团的战略是打造“超级APP”,把外卖、酒旅、单车等各项业务流量全部集中到美团APP上。最典型的例子是摩拜。2018年美团收购摩拜后,很快就弃用摩拜APP,用户扫码骑车,必须用美团APP,后来美团干脆把微信入口也给掐了,只留下了美团APP这唯一的入口。

美团在疯狂地将各处的分散流量注入到美团APP里,品牌、色调、APP全部统一。于是,美团APP几乎无所不包,外卖只是其中一个业务模块。

所以,只统计美团外卖和饿了么在APP入口的数据,并不能得到美团和饿了么外卖业务的整体数据。

据QuestMobile2020年6月的数据,去重后的APP和小程序相加,饿了么月活跃用户数(MAU)为7661万,美团外卖为1.4478 亿,是饿了么的近两倍。

深燃就美团外卖流量入口、APP月活被饿了反超等问题向美团方面提问,截至发稿未收到回复。

综合以上信息,仅从美团外卖APP的MAU被饿了么APP反超这一个数据维度来看,并不能得出美团外卖被反超的结论。毕竟,双方在市场占有率、活跃商家数、单量、收入等核心数据上还有较大差距,美团仍然在外卖业务上占据优势。

饿了么来势汹汹

对于饿了么而言,“近两年来月活用户首次在APP端高于美团外卖”可以算是其交出的一份满意的成绩单。毕竟今年以来,饿了么一顿猛如虎的操作需要见到成效。

饿了么今年对于补贴的态度大转弯。8月27日,饿了么上线“百亿补贴”计划,还宣布将其作为常态化行动。而此前的2019年9月,王磊接受媒体采访时称,“未来不会再有疯狂的补贴大战”。

外界也普遍将这份成绩单与百亿补贴的作用联系起来。饿了么方面称,从试运营效果看,参与百亿补贴的商家,订单增速较日常翻了一倍。

但补贴对于饿了么可以说是一把双刃剑,饿了么曾在补贴上摔过跟头。2019年初,饿了么希望拿下三四线城市的市场份额,云南大理被选为首站,掀起疯狂补贴战,然而随着补贴停止,饿了么市场份额重回低位,商家陷入“不做活动就没单”的窘境。另外,补贴的资金也并非来源于饿了么。在大理战役中,不少资金来自于代理商。据云南法治网报道,2019年4月,20多家“饿了么”地级市独家代理商聚集在大理古城南门,举着横幅维权。理由是被饿了么单方面清退,投入的数百万元打水漂。

深燃从商家处得知,此次饿了么百亿补贴由商家和平台共同出钱补贴,出资比例一般为1:1或者1:2。饿了么对于百亿补贴的预期是:在顾客端刺激下单,提升交易转化;在商户端按比例补贴,获取额外流量加持。

“外卖属于刚需服务,补贴对于拉升日活数据会有帮助,但在市场已经成熟的局面下,用户很难因为补贴就改变消费习惯”,百度外卖创始员工、前京东新通路战略负责人孟奇认为,即便是想用补贴争夺市场,也需要配合差异化的服务,比如配送时间更短、可选择的商户数量更多等,但目前饿了么并没有在这些方面与美团外卖形成明显的差异。

“消费习惯”是多名行业内人士频频提及的一个词。在艾媒咨询CEO张毅看来,外卖市场已经形成较为稳固的局面。百亿补贴等拉新动作和用户已建立的消费习惯相比,效果有限。

另外,从王磊的发言能够看出,饿了么在战略上有些摇摆不定。除了对于补贴的态度,王磊对于市场份额的态度也说法不一。

饿了么被阿里收购后3个月(2018年7月)时,王磊提出:1年内和美团外卖至少平起平坐,“饿了么至少要占到50%的份额”。1个月后,在接受《财经》专访时,王磊再度强调:饿了么目前只有一个重点,就是夺回市场份额。50%是竞争的分水岭,到50%之后,竞争的主动权就在饿了么手上了。同样是不到一年,2019年6月,王磊改口称,份额已经越来越不是饿了么关注的核心,饿了么更多要看整个市场的增长率。

某商家店内外卖架实拍图,饿了么的货架空间不及美团外卖

实际上,饿了么与美团外卖的市场份额差距越来越明显。根据易观数据,2017年第三季度饿了么在外卖市场的份额为48.8%。而Trustdata今年8月发布的《2020年Q2中国外卖行业发展分析报告》显示,自2019年第一季度至2020年第二季度,美团外卖市场份额从63.4%增至68.2%,饿了么(不含饿了么星选)的份额则减少了2.1个点至25.4%。

不再首要追求市场份额的饿了么,盈利表现也弱于美团。2019年,美团外卖经营溢利由2018年的负值111亿元转为正值27亿元,成功实现首次年度盈利。沣京资本基金经理吴悦风今年9月发文指出,“公司(美团)透露,全年来看,每单毛利有2毛钱左右,这个数据现在更是扩大到最新的每单5毛左右。市场普遍预计饿了么至今仍未实现每单毛利转正”。对此,饿了么回应称,根据阿里巴巴今年二季度财报,饿了么二季度实现每单盈利(UE,UnitEconomics:以下缩写UE)转正。

外卖决战下半场

业内人士普遍认为,外卖市场,饿了么与美团外卖三七分将成为稳固格局。餐饮外卖作为一门高频率、大流量、低毛利的生意,本质还是为低频业务输送流量。对于巨头而言,外卖这一流量入口,是本地生活战场的前线阵地。

7月10日,饿了么宣布全面升级,将从餐饮外卖平台升级为解决用户身边一切即时需求的生活服务平台,同时邀请王一博作为品牌代言人,引流+扶持本地生活的意图明显。

2020年阿里巴巴投资者大会上,王磊宣布,饿了么和阿里集团彻底整合完成,不仅在用户和流量方面与集团打通,饿了么的产品技术等基础设施也上了阿里云。今年双十一,饿了么更是借助阿里的流量促成更多的交易。王磊称,今年双11,饿了么增长最快的业务增幅达到550%,通过卡券、直播等形式成为了线下门店数字化的工具。

在这一战场上,饿了么做轻,美团做重。阿里不吝给饿了么提供流量扶持,但未必能在一些硬核本领上帮到饿了么。方正证券研报指出,阿里向来的轻资产、轻运营模式可能不一定适合本地生活服务。美团的成功可能证明“重运营”、仔细打磨每一个环节(地推)才是关键。另外,阿里的战略核心始终是电商,而阿里生态内的板块都面临巨大竞争,饿了么获得的资源和精力可能不集中。

来源 / Pexels

另外,阿里低频的电商基因与高频的本地生活匹配度也没有那么贴合。而美团从外卖到本地生活的链条则更加顺畅。美团财报显示,2020年第二季度营收达247.2亿元,其中餐饮外卖收入达到145.4亿元,在美团总收入中占比约六成。

孟奇认为,通过外卖业务,美团、饿了么搭建起本地生活所需要的基础设施,比如物流、供应商资源等,平台得以锤炼履约能力。除了外卖以外,美团还在通过快驴、社区团购等业务逐步建立成熟的仓储、城配以及全品类的供应链能力,“一旦这块能力构建起来,就能实现本地生活商品当日达,实现其在电商上的布局。首先受到冲击的就是盒马这样的企业,其次受到冲击的就是电商的基础业务。”

此外,外卖下半场,下沉市场也是一个重要变量。饿了么曾宣布,双11期间,多个三至五线城市外卖订单同比增长超100%,近40个地级市外卖订单同比增长超过五成。方正证券分析称,外卖市场中,三线城市还有非常大一部分用户没有被开拓,市场潜力巨大,下沉市场的潜力与增长空间或将成为饿了么争夺市场份额的突破口。

而下沉市场又是美团的发家之地。7月,美团在低线城市测试一款名为“拼好饭”的产品,主打低价拼单、免配送费、免包装费等,通过微信小程序分享好友获得优惠,被称为美团外卖特价版。加上7月7日,美团成立优选事业部,推出的社区团购业务美团优选,重点针对下沉市场。二者会在这里碰撞出什么故事,还需要时间观察。