来源丨奇偶派(ID:jioupai) 作者|刘同学 编辑|王十

这两年的互联网大厂被一个词“内卷”伤得很深。

员工内卷了,996、大小周反复刺激着疲惫不堪的程序员们的神经;收入内卷了,以往动辄百万招新,年终奖翻倍的土豪洒金早已消失;产品内卷了,越来越多的行业只剩下头部大厂的两三款产品,其余的难逃关闭和被收购命运;研发内卷了,原来几个团队研发同类项目竞速的黄金时代,早已被资本的倾注与加速消磨殆尽。

这是一个互联网大厂们集体焦虑、保守和残酷的时代,被裹挟其中的员工,早已没有那些创业创新的模样,像一个又一个蝼蚁。

去年底今年初,三件发生在互联网大厂的极端事件,将这种内卷背后的焦虑与残酷展露无疑。

2020年12月21日,43岁的饿了么骑手,在配送了33单外卖后,倒在了第34单外卖配送途中。经警方调查,韩某伟系猝死。其家属在追究其工伤保险责任由谁承担时,被饿了么告知,韩某伟与平台并无任何关系,平台出于人道主义,愿给家属提供2000元。

2020年12月29日凌晨1:30的寒冷冬夜,乌鲁木齐,一个年仅23岁的女孩在加班后回家的路上猝死,就职于拼多多“买菜”业务部门。据公司员工讲述,该部门的员工1个月休息2天,每月最低300工时,迟到1分钟扣3小时工资,薪资按照每天8小时算。员工加班到凌晨1、2点是常有的事。

2021年1月11日上午10点左右,47岁的饿了么外卖员刘进站在他工作的江苏泰州一配送站门口,将汽油淋到了自己身上,引火自焚。事发18天前,刘进发现自己的工资被扣了约5000元,他多次找过配送站站长,也试图和公司老板沟通。他没能要回自己的工资。出事前,刘进曾对同事说过,要是拿不到单位欠发给他的5000元薪水,他“命都不要了”。

我们生活在一个什么样的互联网时代?是吃饭马上有外卖,购物瞬间能到家,支付哪儿都能扫码的便利时代?抑或是,员工被压榨到身体不堪精神溃崩,用户被加速催肥陷入沉浸式消费陷阱,行业低速增长下巨头垄断资本侵害技术与创新的酷烈时代?

无疑,这是当前互联网时代的两面。在这样矛盾丛生的互联网时代背景下,奇偶派希望能挖掘出影响时代发展的互联网大厂内卷背后的内外部真相。

劳动官司缠身的互联网

如果说,极端事件是刺激人们神经,让大众终于关注到互联网大厂已经内卷到如此严重程度的导火索。那么,全国互联网公司劳动司法案件五年增长两番的残酷数据,则是互联网行业整体内卷的血淋淋现实。

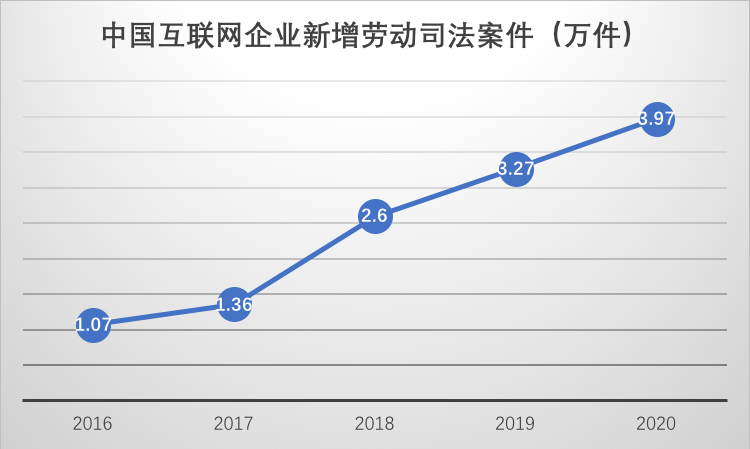

近年来,互联网公司在员工劳动争议、劳动仲裁方面频频陷入舆论漩涡。“某企业信息查询平台”数据显示, 2016年中国互联网企业新增劳动司法案件约1.07万件,2017年新增约1.36万件,2018年新增约2.6万件,2019年新增约3.27万件,2020年新增约3.97万件。

五年间,互联网企业劳动相关司法案件从每年1万多件增长到每年近4万件,翻了两番。

从地域来看,北京无疑是中国互联网公司的最大集聚地。北京在业/存续互联网企业45.31万家,占全国总量的11.65%。北京的互联网企业的劳动司法案件数量达到4.18万件,在全国排名第一,远超其他城市,是第二位的三倍以上。

深圳和上海的互联网公司劳动司法案件数量分别是1.25万件和1.07万件,位列第二、第三位。这样的劳动司法案例数量分布,几乎与全国互联网公司的数量分布之间相关。

一线城市,是互联网公司劳动司法案例的集中爆发地,紧随其后的就是强二线城市。

天津、重庆两地的劳动司法案例数量分别以7812件、6165件案件数量,紧随上海之后排名第四、第五位,排名第六位的是互联网强市杭州。位居七到十位位的城市分别是成都、广州、南京与西安。

互联网公司劳动司法案例数量的地域分布特征,展现出与地区经济发展,尤其是互联网产业发展程度的直接正相关关系。越是互联网经济发达的地区,互联网“民工”与互联网公司发生冲突的数量越多。

在一些互联网经济较发达的地区,互联网企业的劳动司法案例的数量已经排在所有行业第一位。

北京市朝阳法院发布的《民营企业劳动争议审判白皮书》显示,民营企业劳动争议发生量在前三位的行业分别是信息传输、软件和信息技术服务业,住宿和餐饮业,批发和零售业,占比分别为16%、16%、13%。在劳动者年龄分布情况方面,在涉诉主体中,年轻劳动者成为诉讼主力。涉案劳动者多为青年和中年,40岁(含40岁)以下的劳动者约占66%。

地处北京上海深圳一线城市、身在互联网企业、年龄40岁以下,成为劳动司法案例中最常见的诉讼主体特征。但是这样的特征,几乎符合当前国内绝大多数的互联网公司员工的职业身份特征。

也就是说,当前劳动司法案例几乎是无差别地存在于国内主流互联网公司之中。各大企业信息软件数据显示,没有一家互联网公司的劳动司法案例是空缺的。这不仅和它们庞大的员工数量相关,也和它们内部畸形的内卷式发展与竞争有关。

流量焦虑的通病

劳动司法案例是互联网行业焦虑的表象,背后隐含的是国内互联网人口红利的消失,以及由此带来的互联网大厂普遍存在的流量焦虑通病。

互联网大厂生存的基础在于广泛的用户和源源不断的流量。不论是曾经的BAT、TMD,还是现如今最具冲击力的抖快,它们的崛起与爆发都源于互联网发展席卷而来的用户红利以及与之密不可分的流量。

不过,随着互联迅猛发展与普及程度的不断提高,人口红利带来的用户红利与流量增长这些互联网发展基础因素已经消失。

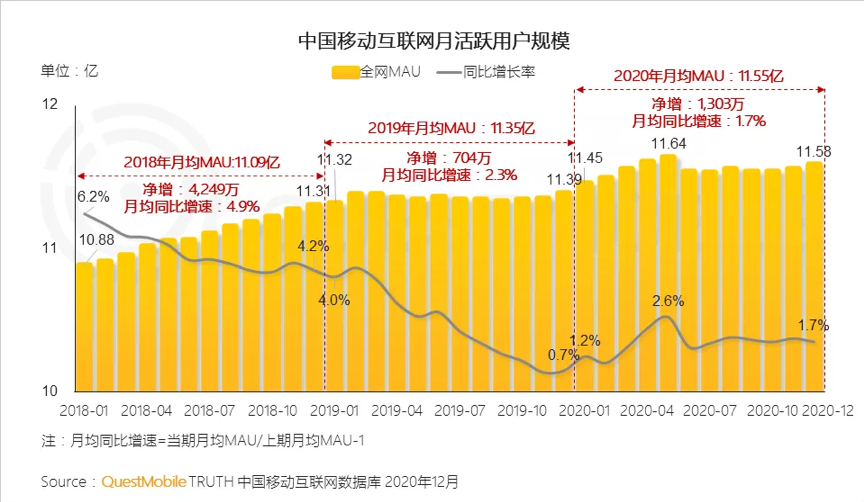

QuestMobile发布的2020中国移动互联网年度大报告数据显示,中国移动互联网流量接近饱和,同比增速持续下滑,月均同比增速从2018年的4.9%下滑到2019年的2.3%,2020年这一数据再度下降到1.7%,移动互联网进入存量竞争时代。

2020年中国移动互联网详细数据,2020年全网月均活跃用户为11.55亿,从年初的11.45 亿到12月的11.58 亿,净增1303万,月均增速只有1.7%。这中间,还经历了一轮过山车,疫情影响,4月份MAU一度增加到了11.64亿,不过随后震荡回落,移动互联网市场已经全面进入存量时代,用户结构趋于稳定,各城市等级分布变化均小于±0.5%。

中国互联网发展进入存量时代,用户与流量增长都趋近于零增长。同时,在互联网主要领域,马太效应显著。

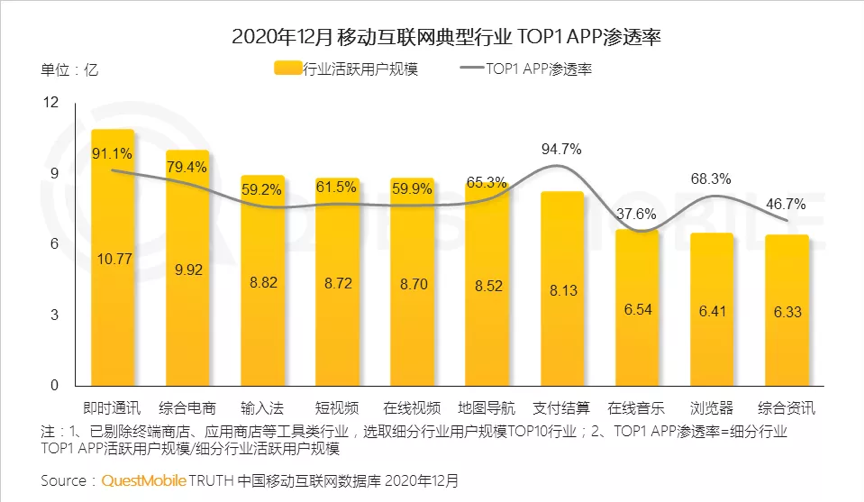

QuestMobile显示,移动互联网已渗透到人们生活的各个方面,其中社交、电商、视频娱乐及支付等领域TOP1 APP在行业渗透率均超五成。即时通讯与支付结算领域的TOP1 APP的行业渗透率达到恐怖的91.1%与94.7%。

这种全网流量焦虑下的互联网大厂马太效应,除了在其主赛道不断加强扩张与渗透,也早已布局或通过投资进入移动互联网各个赛道,无限制无边界的跨界给带来互联网巨头对整体互联网行业垄断的进一步加强,互联网竞争格局固化难解。

月活用户规模TOP50的APP中BATT四大互联网大厂相关的APP达到32个,几乎覆盖了互联网主要细分领域的头部APP。

马太效应之下,头部互联网大厂之间的用户与流量竞争也进入白热化阶段。

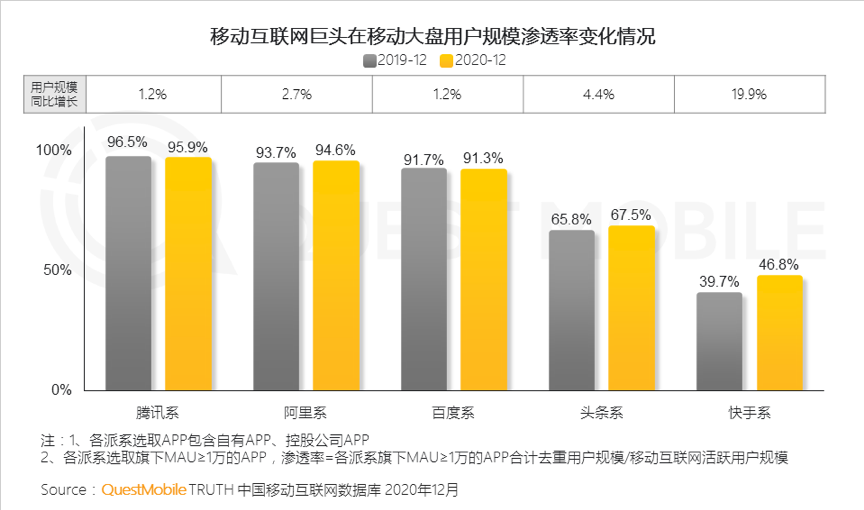

BAT三家用户规模已基本覆盖全网用户,移动大盘的用户规模渗透率都超过90%,但是增速放缓。

2020年,腾讯系与百度系的移动大盘的用户规模渗透率都有一定程序下滑。腾讯系用户规模渗透率从96.5%下降到95.9%;百度系用户规模渗透率则从91.7%下降到91.3%;阿里系用户规模渗透率从93.7%微幅上升到94.6%。

而在短视频系列产品持续拉动下,头条系与快手系的用户规模渗透率有一定程序提升。头条系用户规模渗透率从65.8%上升到67.5%,快手系用户规模渗透率从39.7%上升到46.8%。

除了在用户渗透率上,互联网大厂间“你增我减”竞争激烈,在决定互联网流量的关键指标用户时长的争夺上,巨头们的竞争更为激烈。

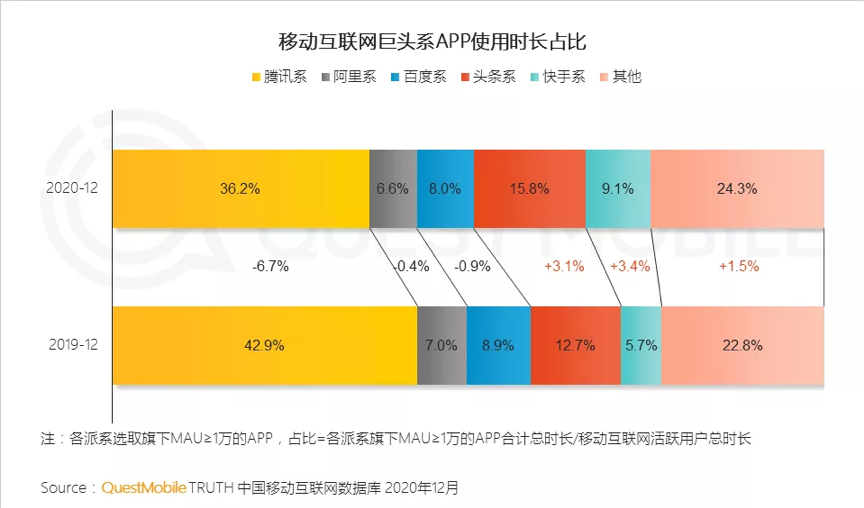

头条系及快手系 ,凭借“短视频+直播”产品形态抢占用户时长效果明显,腾讯系、阿里系和百度系受到短视频双雄的流量分流影响,用户时长均有所下滑。

腾讯系APP用户使用时长占比下滑明显,从42.9%下降到36.2%,大跌6.7%;阿里系APP用户使用时长占比从7%下降到6.6%,微跌0.4%;百度系APP用户使用时长占比从8.9%下滑到8%,微跌0.9%;头条系APP用户使用时长占比从12.7%上升到15.8%,已经成为占据用户时长第二位的互联网大厂;快手系APP用户时长占比同样增长迅猛,从5.7%增长到9.1%,成功超越阿里系与百度系,成为消耗用户时长第三位的互联网大厂。

即便短视频双雄抖音与快手,成为现如今移动互联网时代的流量黑洞,其实他们的用户与流量增速同样的放缓。

随着短视频用户规模的不断扩大,短视频用户增速开始大幅放缓,短视频行业月活跃用户数量同比增长从2018年的70.8%已经下跌到2020年的6%,用户增长进入个位数。

同时,用户在短视频上的人均使用时长增长也不稳定,2018年短视频的月人均使用时长同比增速为47%,2019年短视频的月人均使用时长同比增速就下滑到25%,2020年短视频的月人均使用时长同比增速又小幅回升到39.7%。

除了客观数据上,互联网大厂显见地遭遇到了无可回转的流量焦虑以外。在业务上,互联网巨头们也明显地表现出用户增长乏力下的红海竞争态势。

阿里巴巴除了大手笔通过头条系与快手系购买流量,还自建淘宝直播留住移动互联网购物用户,重压之下仍然坚守本地生活产品矩阵留住O2O用户,败局明显还是投入巨资维系互联网娱乐业务不失高频次用户。

阿里巴巴在移动互联网的尾声,显然失去了流量巨头玩家的身份,但是仍然希望通过挥金如土维系着流量的持续稳定流入。

腾讯作为曾经的中国移动互联网流量第一巨头的存在,拥有微信与QQ这样强用户黏性、高使用频率产品,同时拥有腾讯视频与腾讯音乐这样kill time的用户时长杀手级应用。

但是,在短视频双雄的流量黑洞挤压之下,腾讯的流量王者地位受到极大挑战,腾讯不断以层出不穷的短视频产品、封杀流量流出手段来维系当前的流量霸主姿势。以当前结果看,腾讯并未稳住流量基本盘,被寄予厚望的视频号增长缓慢,新意不足,腾讯系整体用户使用时长与渗透率双双下滑的趋势仍然没有得到遏制。

百度作为错失移动互联网时代船票的玩家,当前在互联网流量的争夺中处于明显的守势。其最具竞争力的移动互联网产品百度APP的月活用户增长已经非常缓慢,同时其整体产品的工具属性限制了百度系用户时长的增长,爱奇艺的用户数量增长与用户时长增长都遇到瓶劲期。

当前,百度争夺移动互联网流量的办法,留给了收购。主要寄希望于收购YY,能够盘活当前产品的用户使用活跃度,拉长用户时长,但是YY自身已经处于用户流失与流量下滑的趋势,是否能担起百度激活流量的重担,是个巨大的疑问。

作为当前移动互联网时代的流量黑洞,短视频产品的流量都涨不动了,抖音与快手的慌张也很明显。

字节跳动疯狂扩张自身边界,在电商、社交、游戏、搜索、教育、办公等互联网流量变现模式上全都尝试,探索新增长极。但是事实是残酷的,字节跳动尝试的广告以外的变现业务,屡战屡败,几乎无一胜绩。

快手则希望围绕视频生态把自身三大变现模式直播、广告、电商榨干取净。但是这三大业务架构起“青黄不接”的变现模式,根本无法解决快手当前面临的最为现实的增长失速难题。

当前,互联网大厂各有各的难题。但是,在国内互联网用户红利消失的整体大背景之下,这些互联网巨头们都有一样的流量焦虑症,同时它们也都没有找到恰当的应对之法,大多选择了红海市场中零和博弈的内卷式发展与竞争。

无法拉长的时间

在国内互联网行业整体的流量焦虑背景之下,各家互联网大厂的外部竞争形成了国内互联网行业内卷的一方面。另一方面,互联网大厂都在内部进行激烈的效能提升,表现最为突出的就是各大互联网公司纷纷效仿的996、大小周、人员优化等组织调整。

2019年4月11日,马云在阿里巴巴内部交流活动上表示 ,“我个人认为能做996是一种巨大的福气,很多公司、很多人想996都没有机会。" 2019年4月12日,阿里巴巴通过其官方微信号上分享了马云支持996的观点。

即使,996是明显违反《中华人民共和国劳动法》规定的延长法定工作时间的工作制度。华为、阿里巴巴、蚂蚁金服、京东、苏宁、拼多多、大疆等大量互联网头部公司都在施行996工作制。

与996一样,大小周也是常见于国内互联网大厂中的高强度工作制。它是指一个星期上六天班,下一个星期上五天班,如此循环的工作时长制度。

字节跳动是典型的实行大小周的互联网企业,不按照双休日休息。在多年被喊佛系之后,快手也跟进字节跳动施行大小周工作制度。

2020年12月30日,快手召开全员会,宣布将于2021年1月10日开启全员大小周工作制度,周日开始上班。

不论是大小周,还是996都是违反《劳动法》的工作制度。《劳动法》规定,“劳动者每日工作时间不得超过八小时,平均每周工作时间不超过四十四小时的工时制度”。

曾经在1994年3月底,我国试行“隔一周五天工作制”,即大小周。1995年五一劳动节,正式实施五天工作制。全国范围的大小周工作制只实行了一年多。

大小周是每周六天工作制向五天工作制调整过程中的过渡状态,时间并不长。这也意味着,这种工作制度并不科学也不合理。

互联网企业996与大小周的出现,意味着国内劳动制度二十五年不但没有任何进步,反而大幅退步。

对于这些互联网企业而言,它们更多希望通过拉长员工的工作时长来提升工作的竞争力。但是,这其中存在着许多悖论。拉长员工工作时长并不等同于员工能创造出更多更有价值的产品;拉长工作时长也不等同于员工整体效率的提升;拉长工作时长也是有明显限制的,一天永远只有24小时,一周永远只有七天。

这些明显的事实悖论的逻辑错误与违反《劳动法》的司法限制,都没有让众多互联网大厂停下996、大小周这样的组织内卷化步伐。这背后,是国内互联网公司的创新缺失与技术推动产业发展的机制失效。

国内互联网公司一直以科技标榜自身的特色。但是在实实在在的技术研发投入上,国内互联网大厂们却集体退步。

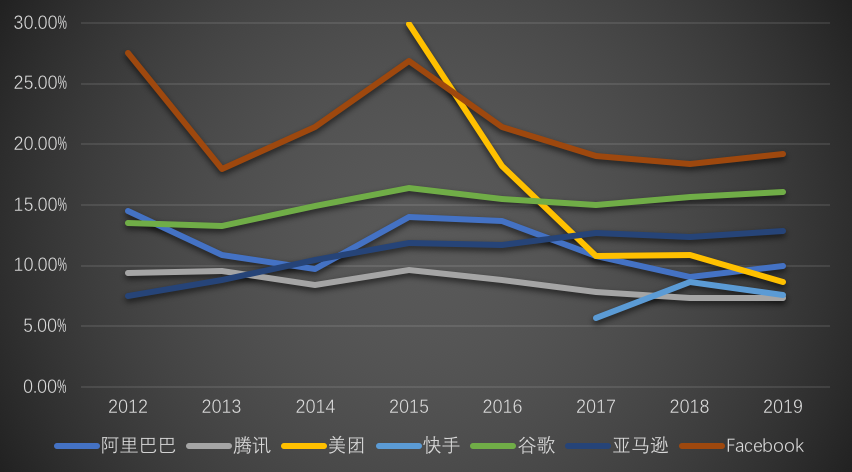

阿里巴巴从2012年到2019年八年间的研发投入强度(研发费用投入/公司总营收)则分别是:14.47%、10.87%、9.7%、13.99%、13.63%、10.78%、9.09%、9.93%。阿里巴巴的研发投入强度下滑趋势明显。

同样的电商公司,京东从2012年到2019八年间的研发投入强度则分别是:1.54%、1.39%、1.6%、1.91%、2.07%、1.84%、2.63%、2.53%。京东属于互联网企业中研发投入强度最低的存在,且多年来研发投入强度徘徊不前,近年来甚至持续下滑。

近年来强打科技牌,甚至提出“科技向善”作为企业愿景与使命的腾讯,在科技研发投入上的表现同样令人失望。从2012年到2019年的八年间,腾讯的研发投入强度分别是:9.41%、9.51%、8.43%、9.6%、8.79%、7.78%、7.33%、7.33%。

从2015年开始,腾讯的研发投入强度开始下滑,一路从接近10%左右的研发强度降至7%左右,并且这种多年来一直维持在这一研发强度水平上,没有明显提升。

其实,不仅是三家老牌互联网公司在技术研发投入强度上的客观数据,一路下滑。近年来蹿升势头凶猛的美团、快手等互联网新兴大厂,在技术研发投入强度上的表现也并不突出。

美团2015年至2019年五年的研发投入强度则分别是29.94%、18.22%、10.75%、10.84%、8.66%。在经历了初期的高技术研发投入后,美团逐渐开始控制研发投入,近两年已经降低到10%以下。

快手在2017年、2018年、2019年的研发投入强度分别是:5.71%、8.65%、7.53%。快手的研发投入强度呈现出显著的起伏大的特征,但是并没有出现连续性的强度增加的情况。

无论是老牌互联网巨头们,还是近年来涌现的互联网新秀,国内互联网大厂们并没有展现出人类社会第三次工业革命的象征性产物的特点,而更像是一群披着“科技”外衣的伪科技企业。

(国内互联网公司研发投入强度趋势对比图)

与之相比,一些国际互联网公司则持续在技术研发上加大投入力度,增强企业自身的创新增长能力。奇偶派选取了谷歌、亚马逊和Facebook三家公司作为对比参照公司。

谷歌从2012年到2019年前三季度近十年间的研发投入强度分别是:13.54%、13.29%、14.9%、16.38%、15.45%、15%、15.65%、16.07%。

亚马逊从2012年到2019年前三季度近十年间的研发投入强度则分别是:7.47%、8.82%、10.42%、11.83%、11.72%、12.72%、12.38%、12.81%。

从2012年到2019年前三季度近十年间,Facebook的研发投入强度分别是:27.49%、17.97%、21.39%、26.86%、21.42%、19.07%、18.4%、19.23%。

可以发现,这三家国际互联网公司在研发投入强度上,都表现出了明显的多年维持高研发投入强度状态。

能够十多年来持续保持如此高强度的研发投入,也就不难理解,谷歌为何能够在十年间不断拿出令人惊诧不已的黑科技产品了。AlphaGo、自动驾驶、AI眼镜,谷歌将很多科幻片的场景带入到人类社会生活场景,令人们对它的硬核科技实力毫不怀疑。亚马逊重金投入的硬件研发部门Lab126,其创新产品电纸书Kindle和智能音箱Echo,都曾引领行业风潮。

没有人再将谷歌作为一家单纯的搜索引擎公司,也没有人再把亚马逊作为一家简单的电商公司,更没有人会说Facebook就是一个互联网社交巨头。这些互联网公司都用持续的技术研发投入,将自身的营收和利润转化为技术上的突破,来技术的突破来实现产品的迭代更新乃至创造全新的产品与业务类型。

国内互联网大厂面对用户红利消失的现状,采取的策略是内部拉长员工工作时长,挤压员工效能。这是互联网初创公司常用的创业手法,但是在互联网大厂已经数万员工的境况下,这样的挤压与提效手段,是否能奏效本身就是个巨大的疑问。

同时,国内互联网公司长期以来对技术研发投入的轻视,也让这些大厂们在面临国内互联网发展的推动力由用户增长转向技术转化的转型期,手足无措,无能为力,只能堕入无限内卷的死循环中。

终

当外界发现,国内互联网公司已经越来越内卷化发展与竞争的时候,国内互联网公司所处的环境其实已经变化,用户红利消失,流量增速不再。互联网大厂寄希望于无限制无边界平台式扩张业务范畴,资本大水漫灌冲入社区团购这样的“卖菜”窄道。

流量与资本的加持,在当前并非战无不胜。无数互联网业务的彻底失败,都证明规模并不能构成企业的壁垒,价格不是占领市场的唯一因素,这场游戏最后只会演变成无止境的烧钱之争。

国内互联网大厂内部对员工的无限度挤压与无上限效率要求,则将互联网公司塑造成了传统劳动密集型产业,产业发展依赖于员工的劳动效率提升与劳动时长的拉长。这就陷入了传统政治经济学悖论中的员工劳动时长有限,员工劳动效率有边界的现实困境。

当前正处在由互联网时代走向智能时代的变革期,互联网公司惯用的用户流量变现路径,未来必将让位于科技驱动的技术变现路径。国内互联网大厂们对此有所察觉,但不为所动地沉迷于简单粗糙地拉长员工时长,榨干最后一点移动互联网红利。

如此,互联网大厂表面的内卷与内里的焦虑或许会更久一些,毕竟未来的成功密码不在它们手里。