来源丨东四十条资本(ID:DsstCapital) 文丨柴佳音

瑞幸的故事,再一次上演“神反转”。

2021年4月15日,瑞幸宣布已和公司现有大股东大钲资本旗下的一家实体及愉悦资本达成新的融资协议,由大钲资本领投该轮融资。

根据公告,瑞幸计划利用融资来完成最近公司和可转债持有人达成的重组计划,以及履行美国证监会达成的和解协议。“交易将使公司专注于业务运营和发展,继续拓展核心的咖啡业务和长期增长。”瑞幸表示。

自诞生起,瑞幸便不乏传奇色彩:曾经,不到1年时间内,这只饱受争议的独角兽一跃成为国内第二大连锁咖啡品牌;而后,成立仅18个月之时,这个背负着巨额亏损的新锐企业在一片讶然声中走向纳斯达克;更具戏剧性的是,上市不满1年,瑞幸自曝财务造假,48天后,昔日的资本宠儿收到纳斯达克退市通知。

如今,资本再次上演终极救援:瑞幸的生命力,因何如此顽强?

2.5亿美元融资落定,瑞幸:2023年将达到现金流平衡

在这一次融资中,大钲资本依旧是瑞幸的最大投资方。

根据投资协议:1)大钲资本同意通过公司的定向增发,认购公司总额为2.4亿美元的高级可转换优先股;2)愉悦资本同意通过公司的定向增发,认购总额为1000万美元的高级可转换优先股。在特定情况下,大钲资本和愉悦资本可以同比追加投资1.5亿美元。该交易的交割取决于数项条件,包括瑞幸咖啡与持有4.6亿美元的可转债持有人的债务重组计划完成。

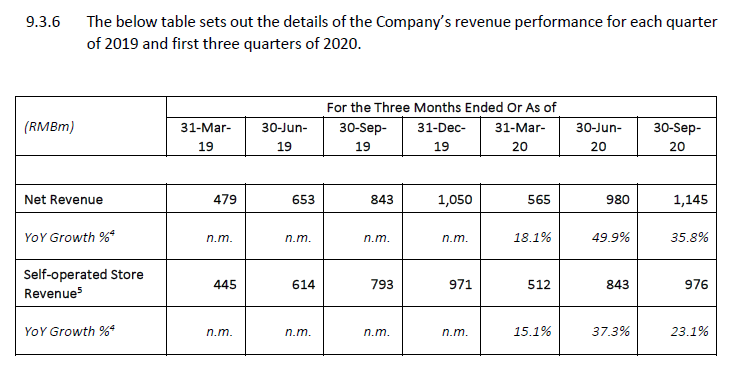

值得注意的是,瑞幸任命的临时清盘人于2020年12月发布的公告显示,瑞幸已于2020年8月首次实现了总体店面盈利。另外,在3898家门店中,60%以上都于2020年11月实现了店面盈利。

根据公告提供的数据,2020年4月到11月期间,瑞幸在净收入和自营门店平均收入方面持续增长。“增长的主要原因包括交易客户的增加,用户购买频次增加,现制饮品的价格提高和产品组合更加丰富等。”公告对此解释称。

(截图来源:瑞幸临时清盘人向开曼法院提交的第一次报告原文)

与此同时,截至2021年2月28日,公司不受限制的现金或现金等价物、短期投资总额为约合7.75亿美元(约人民币50亿元),其中大部分资金位于国内。

(截图来源:瑞幸咖啡官网,3月16日债务重组方案公告)

“目前,瑞幸已采取了多个重要的业务提升措施,来优化店面组合及定价策略。”根据瑞幸的业务计划,公司预计将于2023年上半年达到现金流平衡点,或者更早。

(截图来源:瑞幸临时清盘人向开曼法院提交的第一次报告原文)

疯狂开店、极速上市、自爆造假……瑞幸的故事还在继续

“烧了十来个亿。”2018年7月,原瑞幸创始人兼CEO钱治亚在发布会上轻描淡写地说。

这个轰动业内的数据,在她看来并不值得一提。毕竟,在上一场出行的战争中,她经手的支出,是几十个亿。

这样的经历,正是吸引投资人的关键所在。“从DAY1就具备线上线下融合的基因,是瑞幸能够快速大规模扩张的基础所在。”

2018年1月,瑞幸在北京银河SOHO开出了自己的第一家咖啡门店,随后开启了疯狂扩张的步伐,不到1年内便在全国开出了2000家门店。

为了实现这个规模,星巴克花了17年。

2019年5月17日晚,瑞幸在美国纽约纳斯达克敲钟,创造了中国咖啡品牌自创立到美股上市的最快纪录。

很快,瑞幸迎来疾风骤雨般的信任危机:2020年4月2日晚,瑞幸突然自曝财务造假。公司公布调查显示,其COO刘剑以及部分员工伪造交易价值大约22亿元人民币。48天后,上市刚满1年的瑞幸收到纳斯达克退市通知。

然而,瑞幸从未放弃“自救”。

过去一年,在瑞幸公司保持运营的同时,由于其造假而引发的一系列惩罚措施也在逐一落实。

2020年9月22日,国家市场监管总局披露了对瑞幸咖啡虚假交易一事的具体处罚金额:对瑞幸咖啡(中国)有限公司、瑞幸咖啡(北京)有限公司2家境内运营主体,以及北京车行天下咨询服务有限公司等43家第三方公司作出行政处罚决定,处罚金额共计6100万元。

2020年12月16日,美国证券交易委员会(SEC)表示,针对造假指控,瑞幸同意支付1.8亿美元(约合11.75亿元人民币)达成和解。

SEC称,从2019年4月至2020年1月,瑞幸通过关联方虚假交易伪造了超过3亿美元的销售额。瑞幸在和解中既没有承认也未否认美国监管机构的指控。

彼时,瑞幸官方微博对此发布声明称,公司与美国证券交易委员会(SEC)已就部分前员工涉嫌财务造假事件达成和解,目前公司和门店运营稳定、经营正常。

行业大洗牌:小玩家逐一退场,喜茶、奈雪前来分羹,瑞幸如何求生?

2021年4月,瑞幸带着2.5亿美元,重回“赛场”。

然而,如今的咖啡赛道,比瑞幸初来乍到之时更加热闹:瑞幸的对手,不再只有小玩家和星巴克。

几年间,经过一轮又一轮的市场淘汰与资本洗礼,诸多与瑞幸同期诞生的小玩家渐渐销声匿迹。但是,消费品巨头跨界的步伐,已然迈向依然处于蓝海阶段的咖啡市场。

咨询机构弗若斯特沙利文(Frost & Sullivan)数据显示,2018年中国人均咖啡消费量6.2杯,与发达国家相比依然处于较低水平,仅为德国的0.71%,美国的1.6%,中国咖啡市场空间还有巨大潜力。

巨头不甘心将这样一块大蛋糕拱手让人。

近期,同仁堂开始卖养生咖啡,新式茶饮网红品牌喜茶、奈雪的茶陆续推出咖啡饮品,甚至连原本不属于咖啡赛道的农夫山泉、可口可乐、维他奶等巨头,也纷纷抢滩咖啡市场。

“目前,整个行业相当于已经稳定下来,大家都是以正常做生意的角度去考虑怎么赚钱、怎么扩大规模,而不是靠巨额的亏损烧出一条路。”曾投资于某知名互联网咖啡品牌的投资人对投中网评论称,“前几年这个行业‘死’了这么多家,是因为单价实在是太低了,没有办法去满足企业的盈利需求。现在来看,这个市场还是可以按部就班继续往前走的。”

此时,瑞幸面临的挑战可谓空前。

从瑞幸任命的临时清盘人于2020年12月发布的公告可看出,未来,瑞幸的策略关键词将落在“稳”上。

公告提到,公司已采取系列措施,包括关闭经营业绩不良的门店,严控开店标准,将非核心业务的资源重新分配,优化产品组合,产品定价和折扣政策,持续专注于客户留存和购买频率,以及优化成本控制。

对于瑞幸的未来走向,公告表示,其原有业务模式是建立在店面和数字化迅速扩张的基础上的。虽然扩张对公司的业务增长依然重要,公司的首要业务重点已经从高速扩张转向有针对性的扩张和提升盈利能力和现金流。