文丨冯颖星 来源丨投中网(ID:China-Venture)

整个茶饮赛道,都在等奈雪的“发令枪”。

纷纷扰扰半年之久,奈雪的茶离“现制茶饮第一股”终于仅剩一步之遥。

6月6日,据港交所文件,奈雪的茶通过港交所上市聆讯,同时更新了招股书。

奈雪上市传闻由来已久。于农历鼠年大年三十递交招股书。此前,原瑞幸咖啡首席技术官何刚加入奈雪任CTO一职,就已被业内人士看作奈雪酝酿上市的信号。

在5月20日的在Foodaily FBIC2021全球食品饮料创新大会上,奈雪创始人彭心就曾对媒体表示,“聆讯也就是未来一两个月的事情,IPO很快将会完成。目前我们跟投资人沟通下来,大家对新式茶饮赛道都很认可。”

当前,茶饮三巨头的喜茶方依然未曾透露上市计划,蜜雪冰城只传交表但并未见端倪。整个茶饮赛道,都在等奈雪的“发令枪”。

01

一年营收30.6亿,2020年扭亏为盈

招股书显示,奈雪旗下主要运营有两个品牌门店,旗舰品牌奈雪的茶和子品牌台盖,此外还有两家非重要子品牌梨山,目前奈雪已决定关闭子品牌梨山。

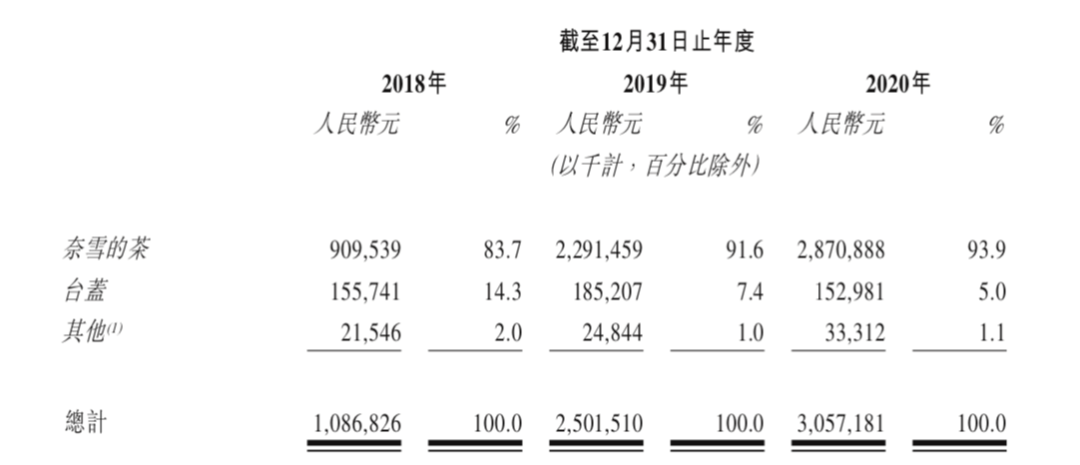

更新后资料显示,2018年-2020年,公司总营收分别为10.9亿元、25.0亿元、30.6亿元,其中奈雪的茶茶饮店所产生的收益分别为9.1亿元、22.91亿元、28.7亿元,相关外卖订单占比逐年增长,2020年占比已超30%。

(来源:奈雪的茶招股书)

盈利方面,公司经调整净亏损(非国际财务报告准则计量)由2018年的人民币5660万元減少至2019年的人民币1170万元,并进一步扭转为2020年的经调整净利润(非国际财务报告准则计量)约人民币1660万元。

灼识咨询的报告显示,按2020年零售消费总值计,奈雪的茶在中国整体现制茶饮店行业中为第七大茶饮品牌,市场份额为3.9%;在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%。

(来源:奈雪的茶招股书)

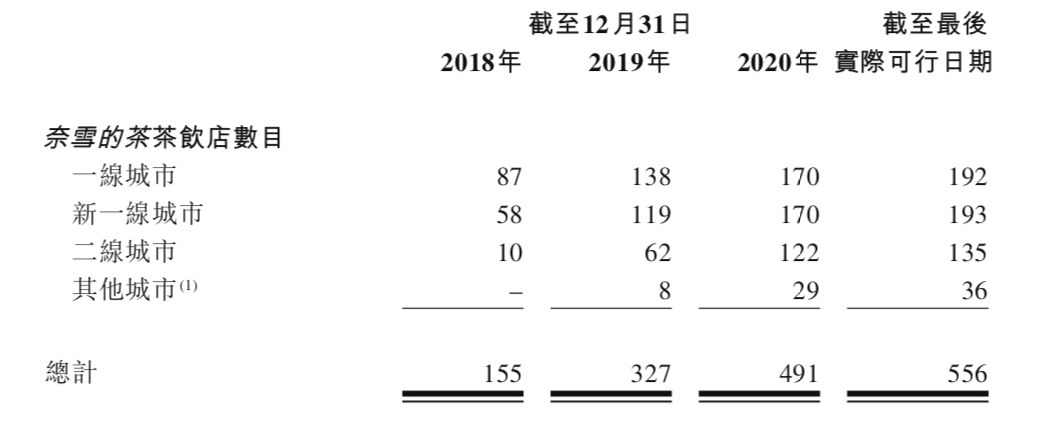

门店网络方面,招股书显示,截至最后实际可行日期,奈雪的茶茶饮店共计556家,主要集中在一线及新一线城市,会员数量近3500万。据了解,目前上述茶饮店共有两种店型,一种为奈雪的茶标准茶饮店(包括具有多元化奈雪的茶概念店,如奈雪梦工厂、奈雪的礼物店及奈雪Bla Bla Bar),另一种则是奈雪PRO茶饮店。

02

天图多轮投资,直营运营成本高居不下

奈雪的起点并不低。2015年11月,奈雪首家门店便开在深圳核心商圈,2017、2018两年内,天图投资连续三轮独家注资,2018年3月A+轮投资过后,奈雪的茶成为茶饮赛道第一家估值超过60亿元的独角兽品牌。

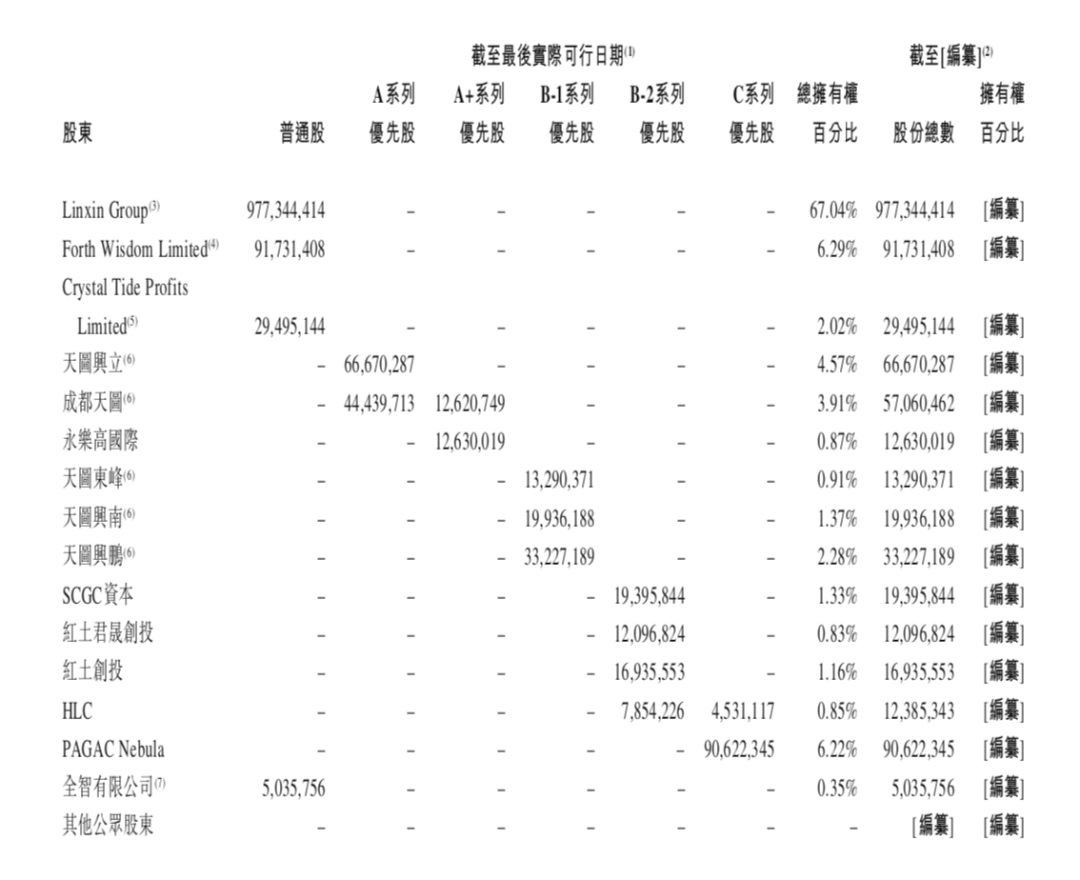

目前,奈雪的茶已完成了5轮融资。除了天使投资方天图之外,还有深创投、太盟投资集团(PAG)、弘晖资本等机构入局。招股书显示,奈雪的茶股权结构中,彭心赵林夫妇为第一大股东,直接持股67.04%,天图投资为第二大股东,持股13.04%,深创投持股约3.32%。

(来源:奈雪的茶招股书)

天图投资管理合伙人潘攀曾对投中网表示,在他第一次接触奈雪的茶时,不过只有两家门店。资本助力之下,奈雪亦开启扩张之路。2018年、2019年奈雪分别开设179家、174家新店,相当于两天开一家。截至2020年底,奈雪门店数量增至556家。招股书显示,到2022年底之前,奈雪在一线、新一线城市给自己制定的开店KPI,分别是300和350间。

不同于蜜雪冰城等加盟品牌,在茶饮界,奈雪走的是自营模式。曾有投资人对投中网表示,“自营模式所有营运成本都要品牌方承担,越往后资本成本越高。”在这位投资人的狩猎范围内,另一家同样走直营路线的现制茶饮品牌,在开到第40家门店之时,员工人数已逾2000人。奈雪的门店数量远是13家之倍,其队伍之庞大可想而知。“等开到一定规模,这种直营规模的团队管理力,产品拓新速度,供应链管理能力,都将受到极大的挑战”,该投资人评论称。

奈雪的招股书也应验了这一点。根据招股书,虽然客单价在40元以上,但奈雪长期处于亏损状态。2018年、2019年及2020年前三季度,奈雪的净亏损分别为6970万元、3970万元、2750万元,三年累计亏损超过1.3亿元。但在2020年第四季度,奈雪终于开始扭亏为盈。最新招股书显示,经调整后,奈雪2020年全年实现净利润6217万。不过,其运营成本压力依然很大。

(来源:奈雪的茶招股书)

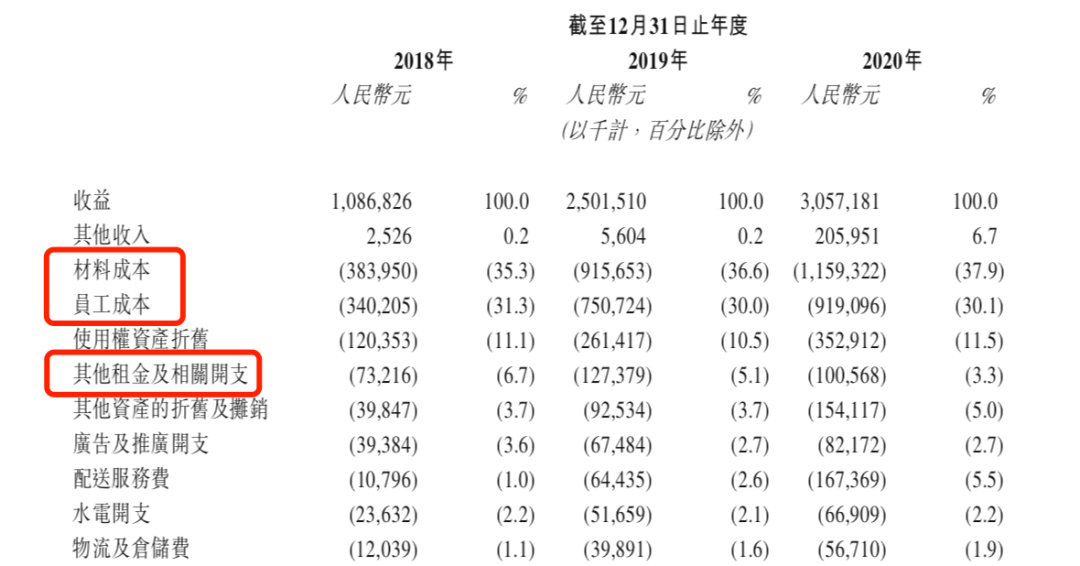

奈雪一直致力于打造“茶饮界的星巴克”打造第三空间,这一目标对门店面积和位置要求极高。据了解,奈雪门店平均面积都在200平米左右,大的甚至达到400平米,奈雪标准店单店投入就达到了185万。奈雪PRO面积稍小,但单店也要投入125万,主要用于装修以及购买各类设备。也正因与此,从招股书来看,奈雪在租金方面的开支分别占到各年份总收益的17.8%、15.6%、15.6%及15.2%。对比尔言,同是餐饮品牌,海底捞的租金占比,不到4%。

相较租金成本,奈雪的茶原材料和人工成本则分别占总支出的四成与三成,亦为其重要支出部分。

03

茶饮赛道或将迎来上市潮

不少投资人看来,此时正是茶饮公司上市的好时机。无论A股还是港股,消费公司眼下都备受追捧。农夫山泉6000多亿市值,让钟睒睒身价超越了巴菲特,新消费公司泡泡玛特上市后也一路大涨市值超千亿,让整个消费行业都心痒痒。

对于上市融资目的,彭心表示:“我们并不是因为缺钱而上市,去年融资的两个亿资金都还没有用,我们一直希望能够做出一个全球性品牌,上市的目的是为了让我们可以,更长久经营、更开放透明,变成一个对自身要求更高的公司。”

种种迹象都在预示,对一级市场的投资人而言,茶饮赛道似乎在走向终局,机构们在争夺最后的入局机会。在2020年的融资竞速中,仅在公布的融资中,已有超40亿人民币的资金涌入新式茶饮赛道,头部品牌估值纷纷迈入百亿大关。

除了奈雪的茶,另一家热门的新式茶饮喜茶也屡次传出IPO的消息,不过都被公司否认了,如果此次奈雪的茶成功IPO,将成为新式茶饮第一股。此外,一直在下沉市场以密集加盟开店打法制胜的蜜雪冰城也屡屡爆出融资消息,传闻高瓴资本、龙珠资本对其进行了首轮20亿融资,虽然投中网向资方求证,对方均答复称不便置评。另外,有可靠信源对投中网给出了“确实融了”的答案。此外,晚点亦报道称,蜜雪冰城也即将交表。

《2020新式茶饮白皮书》显示,2020年中国茶饮市场的总规模为4420亿元。其中,新式茶饮市场规模将超过1000亿元,预计到2021年会突破1100亿。新式茶饮行业作为疫情后恢复最快的餐饮业态,拥有千亿市场规模。年轻人似乎对各类奶茶乐此不疲,目前来看,由于当前人均消费量仍然不高,茶饮行业潜在空间广阔,行业仍旧处于红利期。

天图投资合伙人潘攀则向投中网表示,现在还远远谈不上是茶饮赛道的“终局”,上市也只是一个新的起点。茶饮还在高速增长,头部公司还在不断创新、迭代、进化。但潘攀也指出,这个赛道很难再有颠覆式创新的产品去撼动行业格局,新品牌的窗口期已经基本上关闭了。