来源:资本侦探(ID:deep_insights) 作者:李婷婷

电话会上暗示下半年可能会更好。

骂得越狠卖得越好,特斯拉已经反复验证了“舆论情绪”有多不可信。

7月2日,特斯拉公布了一份非常亮眼的Q2销售及交付数据,两个指标双双突破20万,创下历史新高、超出市场预期。受高交付量推动,华尔街给予了特斯拉本季度业绩极高的期望,预期特斯拉Q2营收能够实现86.4%的大幅增长。

特斯拉的实际表现甚至超出了期待。根据今天凌晨特斯拉披露的财报,其多项指标刷新历史:

2021二季度,特斯拉实现总营收为119.58亿美元,同比大增98%;

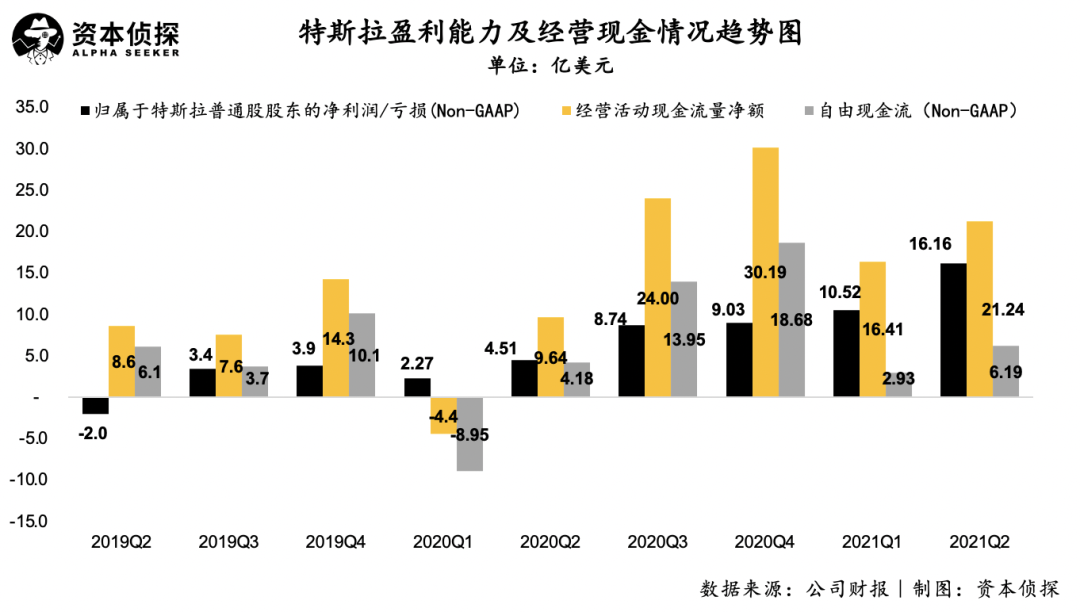

经营利润达到13.12亿美元,同比大增301%,经营利润率达到11%;

归母净利润达到11.42亿美元,同比暴增998%。

不过,华尔街虽然认可特斯拉业绩上的成长性,但并没有把这份“认可”投射到实际的买卖中,各大分析师对特斯拉褒贬不一。根据Seeking Alpha,华尔街给予特斯拉的平均目标价为659.83美元,较特斯拉现价上浮空间不大,而年初特斯拉还曾站上800美元的高点。

特斯拉的业绩披露、战略节点,常常都会引发多头与空头的口水仗。这一次也不例外,数据层面看Q2财报称得上全线利好,但结合市场表现和战略方向解析,特斯拉的优势与焦虑都同样明显,质疑与追捧依旧相伴相随。

交付量新高,但危险在逼近

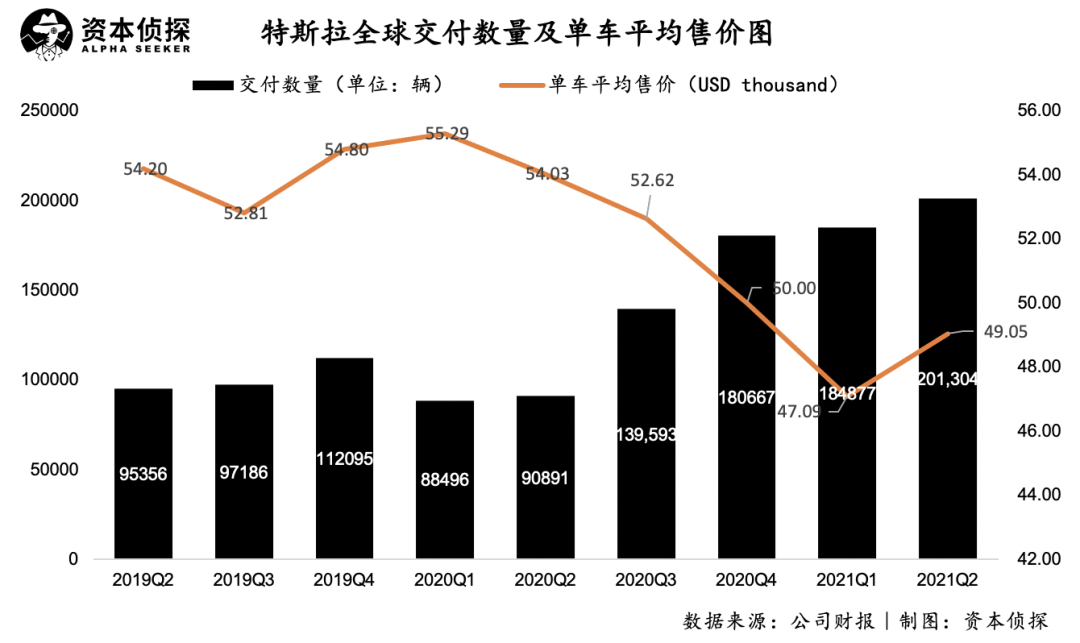

即使身处舆论风暴之下,特斯拉依旧是全球卖得最好的新能源车企。根据财报,特斯拉二季度交付量达到了创历史的20.1万辆,同比增幅121%,环比增幅8.9%。

从车型结构来看,Model 3&Y 的占比已进一步扩大至99.1%;而Model S&X 二季度实际交付量仅1895台,主要因为Model S改款后在六月中才开始交付。此外,根据最新消息,部分特斯拉Model S 买家被告知其新车将被暂缓交付,这意味着下季度该车型交付量仍不会充分释放。

但这并不影响特斯拉的“规模效应”继续发挥作用。随着Model Y的推出及畅销,X&Y两款车型支撑下特斯拉进一步向着规模效应扩大、边际成本递减的方向迈进——成本压低,单车平均售价压低,销量拉升,换取更高的营收规模和毛利水平。

2021年Q2,在交付量再创新高的情况下,特斯拉单车平均售价仍控制在了5万美元以下,由于供应链压力下单车价格上调、Model Y销量占比增大等原因,这一数据较Q1略有增长。

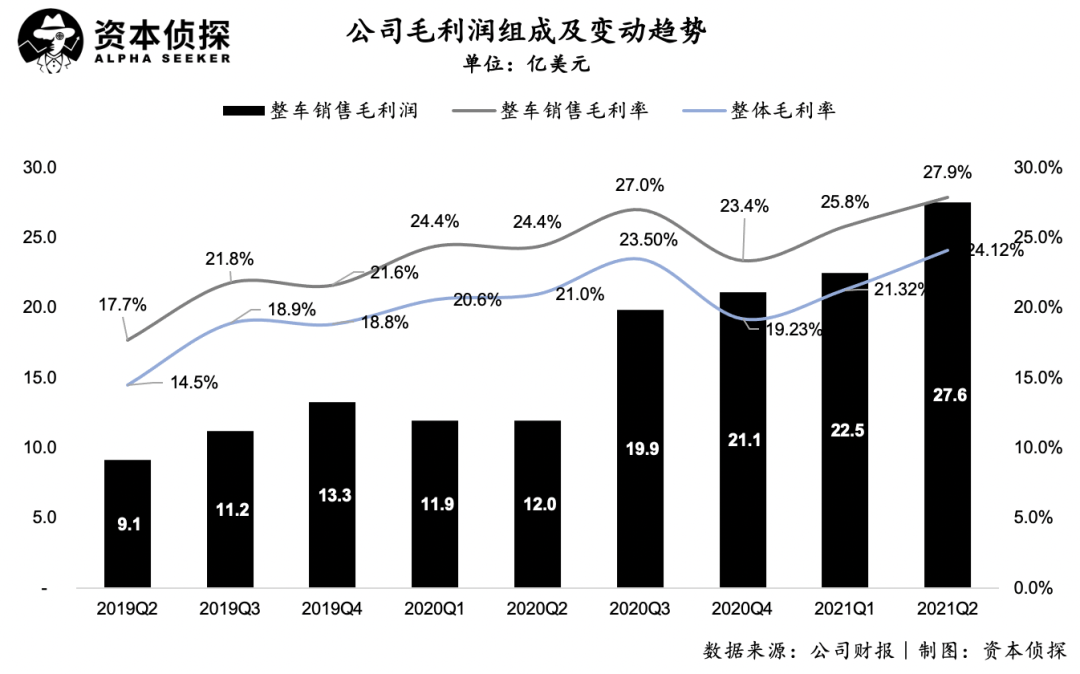

本季度的毛利表现充分验证了特斯拉基于边界效益的造车逻辑。

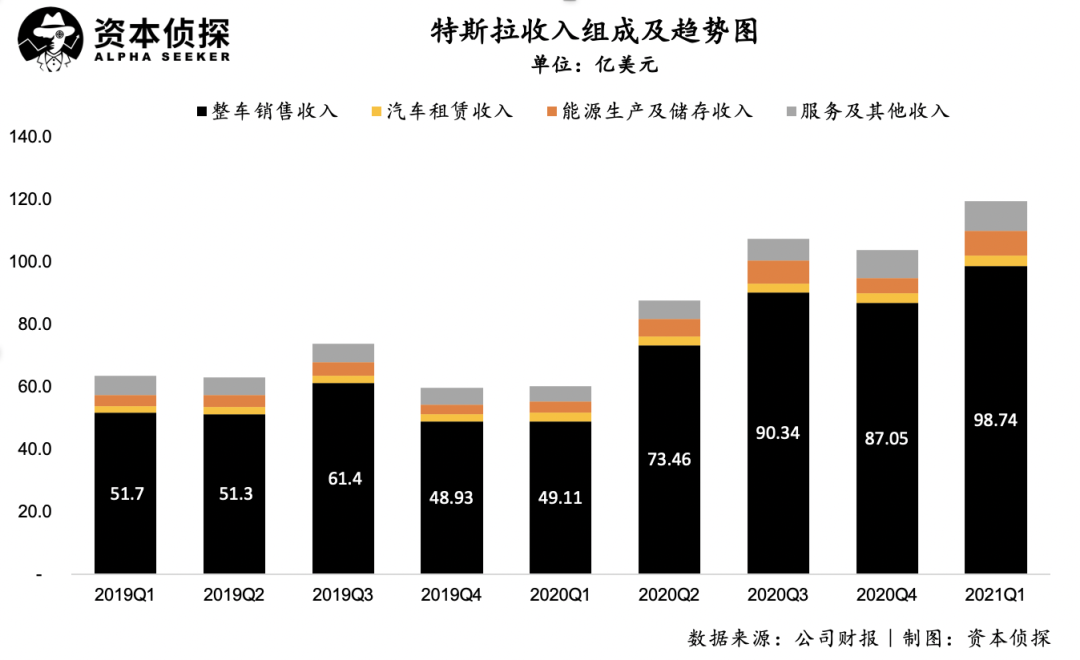

得益于交付量走高,2021年Q2,特斯拉整车销售收入达到98.74亿美元,推动特斯拉总收入同比大增98%达到119.57亿美元;整车销售毛利润达到27.6亿美元,整车销售毛利率再次刷高达到27.9%。特斯拉在造车环节的成本控制能力与定价策略越发精进,销量扩张的同时毛利表现越来越好。

特斯拉卖车卖得红火,不过,赛道越发拥挤、竞争越发激烈的当下,特斯拉的市场表现不能割裂来看。新能源车市场的整体走高,是特斯拉能够实现创纪录交付成绩的重要背景。

在这种情况下,特斯拉市场份额的浮动,可能比交付量的变化更有价值。

这也正是空头们对特斯拉的未来产生忧虑的重要原因,在美国与中国这两个最重要的市场,特斯拉遭遇的围追堵截已经让其市场占有率出现危机。

在美国,今年5月特斯拉的新车注册量涨幅为80%,而市场电动汽车的总注册数量涨幅为116%。特斯拉落后于市场整体,部分需要归因于Model S&X 车型因改款而滑出畅销榜单,另一方面,也是因为福特Mustang Mach-E、奥迪e-tron和保时捷Taycan等竞争对手对其形成了强力冲击。

在国内,“特斯拉的中国学徒”们成长迅速,虽然销量规模与特斯拉相比仍有差距,但增速却比特斯拉更加迅猛:蔚来在第一季度创下了20060 辆的新季度交付量纪录,同比增长 422.7%,Q2也保持了111.9%的同比增速;理想两个季度的同比增速分别为334.4%、166.1%,Q2创下季度交付量新纪录;小鹏两个季度的同比增速则为487.4%、439%。

不止特斯拉,造车新势力都在不断刷新着自己的季度交付纪录,长期来看,国内市场中“蔚小理”与特斯拉的差距在一步步缩小。

特斯拉当然也能意识到市场份额滑坡下隐藏的危机,再次挥舞起“价格镰刀”。7月初,特斯拉发布国产Model Y标准续航版,补贴后起售价为27.6万,较之前推出的长续航版大降7万余元。SUV本就是最受中国消费者欢迎的车型,Model Y标准续航版一上线直接导致官网“爆单”。

靠降价拉升销量,这是特斯拉屡试不爽的套路,Model Y价格下探,这将对同样主打SUV的蔚来、理想造成较大的压力,此外福特Mustang Mach-E、大众ID.4等热销车型也将与国产Model Y在同一价格区间竞争。但同时还将上演的,是特斯拉自家产品的相互倾轧。

无论特斯拉还能将电动车价格下压到哪个区间,无法改变的是,随着市场上可选择的电动车越来越多,一款Model 3横扫天下的辉煌局面不会再出现了。

Q2卖分炒币没赚头,净利依旧翻十倍

上季度,特斯拉靠着炒比特币大赚1.01亿美元,推动特斯拉Non-GAAP下归属于普通股东的净利润同比大涨363.4%。

但跟所有“韭菜”玩家一样,想要靠炒币规律性、持续性的赚钱是一件不可能的事儿。本季度,特斯拉没有将持有的比特币进行买卖,财报显示,截至Q2特斯拉持有的净数字资产价值13.22亿美元,比特币相关的减值损失为2300万美元。

不过,在“炒币头子”马斯克领导下,特斯拉依旧是加密货币的忠实拥趸。7月21日的The B Word比特币大会上,马斯克重申了对比特币、以太坊和狗狗币的支持,称如果加密货币贬值,他个人将赔钱,并且表示,如果比特币的生产能够保证使用更高比例的再生能源,特斯拉将恢复以比特币付款。

同样出席了这场大会的还有被称为“女版巴菲特”的凯茜·伍德(Cathie Wood),要知道,她在看多比特币的同时也是特斯拉的知名大多头,7月7日,凯茜·伍德在特斯拉股价下跌之际又买入了该公司价值约7138万美元的股票。

比特币更像是资本家的游戏,涨涨跌跌难以预料,能够确定的只是,特斯拉与加密货币的绑定越来越紧密。

此外,碳积分为特斯拉带来的收益也不如前几个季度那么出彩。2021年Q2,特斯拉通过“卖分”实现的收入为3.54亿美元,同比下降17%,环比下降32%。

费用方面,Q2特斯拉花钱尤其谨慎,研发费用率4.8%,与去年平均水平持平;销售及管理费用下降至8.1%的低位。

这也反映出本季度特斯拉财报最值得称道之处。特斯拉确实是依靠“造车”这一主营业务推高了营收与利润,交付量创下新高、克服材料成本上升趋势、且费用控制得当,比特币、碳积分等项目在本次财报中存在感都不强。即使刨除碳积分收入,特斯拉汽车业务毛利率(Non-GAAP)也达到了25.8%。

这能够让一些长期批评特斯拉并没有靠实际的汽车销售赚钱的人闭嘴了。本季度汽车销售拉动了特斯拉非常优秀的盈利表现:

2021年Q2,特斯拉实现净利润11.78亿美元,净利润率达到9.9%;

2021年Q2,特斯拉实现Non-GAAP下归属于普通股东的净利润16.16美元,对应净利润率达到13.5%。

FSD毁誉参半,但未来不可小觑

不同于上季度是靠炒币大赚了一笔,本季度特斯拉净利润上的高增长,实实在在是靠汽车销售业务在推动。但是,特斯拉从来都不满足于“车企”的身份,其在二级市场的极高估值也说明了投资者们更愿意把特斯拉作为一家科技公司看待。

因此,FSD(全自动驾驶技术)也是锚定特斯拉未来价值的关键。

虽然现阶段FSD带来的收入还不具备规模,但相比起造车这样的苦活累活,软件订阅才是一笔更高毛利、可持续的生意。简单来说,作为一家科技企业,特斯拉降低售价扩大销量,起到的一个作用就是使搭载软件的汽车产品有足够可观的规模,最终目的是通过更多的软件订阅来产生更多的利润。

又一位特斯拉知名大多头、科技分析师基恩·蒙斯特(Gene Munster)甚至在近期撰文称,十年之后,FSD每年带来的营业利润将超过1000亿美元,光是这项服务的市场价值就将达到8500亿美元,超过整个特斯拉公司现在6000多亿美元的市值。

这一数据看起来有些夸张,但确实指出了特斯拉的未来方向。就在几天之前,7月23日,特斯拉FSD Beta 9正式发布,售价1万美元,此外7月特斯拉还新增订阅服务模式,用户可以每月199美元的价格访问其高级驾驶辅助系统的升级版本,在降低客户入门门槛的同时获得更稳定的经常性收入。

在Q2财报电话会中,马斯克也再次重申了对FSD未来的看好,称“FSD将是公司提供的主要服务内容”,而且不认为监管层面会构成“根本性抑制”。

当然,现阶段特斯拉FSD并不算成熟。比如说,美国权威杂志《消费者报告》就对FSD Beta 9的性能和安全性表示了担忧。此外,V9还彻底放弃了雷达输入,转而完全依赖汽车的摄像头,这一技术路线目前还受到诸多争议。想让软件订阅在未来支撑起营收,特斯拉还需要投入更多的资金、人才、时间来对产品进行完善。

但特斯拉显然是不会丢掉其“科技”属性的,FSD一定是决定特斯拉未来价值的关键之一——试问,如果只是卖车的话,季度交付量刚破20万的车企,又凭什么撑起6000亿的市值?