来源 | 深燃(ID:shenrancaijing) 作者 | 李秋涵 编辑 | 魏佳

健康的生态,是用户消费内容,音乐人获得等值收益。

在线音乐行业要变天了?

7月24日,国家市场监督管理总局对腾讯控股有限公司收购中国音乐集团股权一案发布公告:因交易“应报未报”对腾讯处以50万元罚款,同时附加一定条件,对原有音乐版权授权模式进行调整,涉及解除独家音乐版权等。

消息一出,声音四起。在与深燃交流的业内人士里,有的态度激进,认为这是“让市场重新洗牌的机会”;有的态度中立,表示仍旧“看不清未来版权市场趋势”;更多人态度谨慎,认为可能对市场影响变化不大。

“和老版权公司的独家版权合作,这个时代过去了,版权已经不是各大唱片公司、平台主要在竞争的东西了,它的重要性慢慢在下降”,某在线音乐行业资深从业者青山对深燃表示。2018年,在国家版权局的推动下,腾讯音乐与网易云音乐就网络音乐版权合作事项达成一致,相互转授权音乐作品,达到各自独家音乐作品数量的99%以上,也就是说,这之后两大平台分别保留了1%的独家音乐版权。

眼下,在线音乐市场火药味渐浓。

一方面,以网易云音乐为代表的第二梯队,拥有社区文化和用户粘性,但受困于版权限制,此时被视为它弯道超车的好机会。

另一方面,一位接近字节跳动的行业人士告诉深燃,字节迟迟没有入场,“就是觉得版权付费不是音乐唯一变现的方式,也是希望版权分散后才有机会”,就在近期,字节跳动将音乐升级为P1优先级业务,与游戏、教育业务平级,快手也在今年推出了音乐产品小森唱APP,短视频平台可谓来势汹汹。

现在,监管落地,这意味着,在线音乐平台凭借独家版权吸引用户的时代,或将告一段落。

在不拼独家版权的时代,下一个赛道会在哪里?

01

眼下市场格局如何?

你在哪个APP上听音乐?

在和深燃交流的音乐用户里,腾讯音乐与网易云音乐出现频率最多,但不止一位提到,QQ音乐上有更多他们喜欢的歌手的作品。

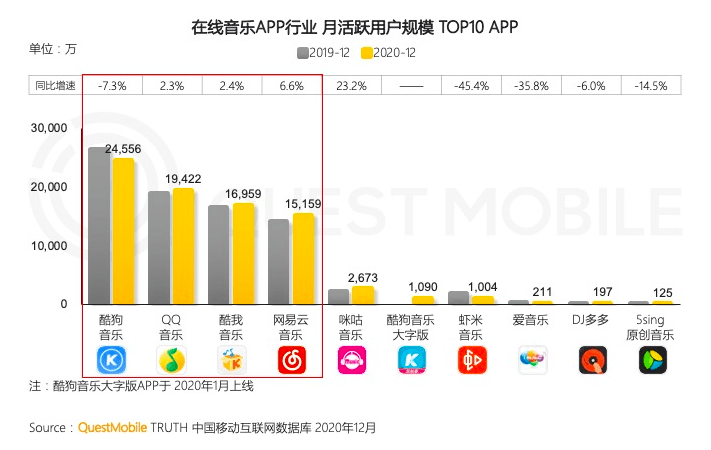

根据QuestMobile数据,截至2020年12月,在线音乐APP行业月活跃用户规模TOP10里,腾讯音乐旗下的酷狗音乐、QQ音乐、酷我音乐包揽前三,居第一梯队,网易云音乐紧随其后,位居第二梯队,咪咕音乐、爱音乐、DJ多多、5sing原创音乐居第三梯队,各梯队间都有着较大差距。

来源 / QuestMobile数据

这一度是要偃旗息鼓的赛道。

企查查数据显示,我国泛音乐APP近年来融资次数达198次,公开披露融资金额271.7亿元。从融资笔数来看,2015年-2018年是泛音乐APP的融资高峰期,尤其是2016年,达到47起。不过在2019年-2020年,泛音乐APP的融资事件仅有10起,竞争走入尾声。

投融资高峰期,也是音乐版权竞争最激烈的阶段。2015年,国家版权局颁布被誉为“最严版权令”的《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,促进在线音乐行业基本实现正版化,此后行业极速发展。

在青山看来,独家版权是当时在线音乐平台为了吸引用户,不得不进行的“竞争策略”。这带来了版权溢价,不过对行业也并非完全没有促进作用。鹿先森乐队主唱倍倍对深燃回忆,在线音乐平台崛起之前,“以前版权的变现能力不高,音乐人大多是自主运营,变现范围比较小,让作品能被听到、被购买的能力也有限。平台出资买断,一度成为一种受欢迎的模式。”

在这一阶段,行业格局初现。

腾讯音乐是最先跑出来,也是唯一实现盈利的在线音乐平台。2018年12月12日,腾讯音乐娱乐集团赴美上市,是中国音乐流媒体第一股,旗下产品有QQ音乐(主打音乐个性化推荐)、酷狗音乐(音乐创作平台)、酷我音乐(注重音乐品质)、全民K歌(主打分享与社交)等,还有原创音乐品牌“腾讯音乐人”和在线演艺业务酷狗直播等。

根据当时的招股书来看,在线音乐和以音乐为核心的社交娱乐是腾讯音乐两大重要营收板块,前者主要通过付费音乐、内容订阅及广告盈利,但在高额的音乐版权成本下,在线音乐板块对收入的贡献一直较少;社交娱乐业务主要通过在直播及在线K歌中出售虚拟礼物,及专属会员来盈利,高毛利的“直播+K歌”业务是其收入的核心来源。

尽管在2019年,阿里巴巴以7亿美元投资网易云音乐,也还是没能改写赛道排位。第一梯队与第二三梯队的差距明显。

不过相比于行业竞争格局,这一阶段更重要的变化是,培养了用户为音乐付费的习惯。

以腾讯音乐为例,财报显示,2021年Q1,腾讯在线音乐MAU(月活)为6.15亿,付费用户由同期的4200万增长至6090万,付费率达9.9%,要知道,在2016年,其付费率仅为2.1%。而在2018年,中国数字音乐平台用户付费率也仅为5.3%。

数据来自公开资料

但这一阶段各大在线音乐平台面临的问题也是相似的。

根据QuestMobile数据,2020年12月,QQ音乐、酷我音乐、网易云音乐重合用户同比增长36.6%,各在线音乐APP用户重合度本就不低,未来,一旦失去了独家版权,“用户忠诚度上,是巨大挑战”,中国音乐学院副教授司思表示。

02

下一站,拼内容生产、

拼宣发能力、拼商业生态?

不靠版权,在线音乐平台还能拿什么来吸引用户?

倍倍告诉深燃,“现在很多公司都在签艺人,其实大家都明白,竞争力是内容。内容产生了,才有版权产生”。也不止一位业内人士提到,“下一个十年是内容能力的战争”。青山觉得,除了对上游内容的布局,还得加强和用户的产品互动机制,而在司思看来,生态很重要。

这对应了音乐行业商业关乎的三大要素,一个是加强音乐内容本身,一个是怎么让音乐被更多用户听见,一个是怎样让音乐获得更大的价值。

在此之前,平台们并非完全没有准备。

来源 / 艾瑞咨询报告

在内容上,在线音乐平台主要聚焦在“成熟的头部公司”和“还在成长中的独立音乐人”两大板块。

在与成熟头部公司的合作上,2018年,腾讯音乐提出“内容共创”概念,并与索尼音乐共建电子音乐厂牌Liquid State。到了2021年,腾讯音乐已经与华纳音乐、索尼音乐、环球音乐国际三大唱片集团共建厂牌,同时还与Kobalt Music、Cooking Vinyl、Genie Music、GMM Grammy、芒果TV等正式达成战略合作。

网易云音乐也尝试了与音乐公司的绑定,比如和滚石除了版权合作,也涉及了艺人发掘培养、原创音乐等领域。在2017年,太合音乐就启动了伴星计划、入股不要音乐、全资收购亚神音乐和兵司马唱片等,还持续在独立音乐人上加码下注。

而在独立音乐人方面,2017年,腾讯针对独立音乐人特地推出了“腾讯音乐人”平台,官方最新数据显示,腾讯音乐人平台的音乐人数量超过23万人,同比增长超出一倍,增速较快。

6月25日,腾讯音乐进行了组织架构升级。内部发文宣布成立内容业务线,负责音乐内容相关业务的整体规划、战略制定和统筹管理。在外界看来,内容战略被提到了前所未有的高度。

来源 / 艾瑞咨询报告

截至目前,内容上腾讯音乐积累相对更多,不过在司思看来,这只是平台竞争力之一,“目前大多在线音乐平台,是单一的流媒体平台,以数字音乐为核心,整体内容的运作,腾讯音乐先营造了一个音乐生态体系,K歌、线上线下演出,今年加码长音频,给用户提供的体验更综合”,在她看来,这才是腾讯音乐不能忽略的优势。

这得到了一名腾讯音乐员工的佐证。他告诉深燃,之前就有过很多打通内部生态的案例,“把内部业务资源进行整合,今后的业务联动会越来越多”。

来源 / 微博截图

以毛不易在2021年推出的最新专辑为例,“就采用了音乐公播的形式推广”,他介绍。他们内部认为主打歌《城市傍晚》有能让大众共鸣的情绪,就联合了TME投资的线下公播(指在公共场所播放音乐)公司瑞迪欧,在晚高峰时期,以公播的形式,输送了音乐Cut部分。

这是为了让音乐被更多人听到,布局B端场景的一次尝试,“这次是拿整个生态业务来支持,把内部所有能联动的资源都用上了”,他表示。除此之外,腾讯音乐有与腾讯社交的生态宣传协同、腾讯音乐与腾讯视频可以有影视OST的联动,在腾讯游戏方面,双方也有联合创作的空间。

这对音乐人的吸引力也是实打实的,倍倍告诉深燃,现在音乐合作的模式也越来越广泛,跨界合作、参与影视OST制作,这些带来的收益也是很实际的,“对于适合的音乐人来说,是很乐意参与其中的。”

不止一位从业者提到,这些要素,都影响着在线音乐平台在下一战场的态势。

03

未来格局会生变吗?

眼下,外界最好奇的是,在线音乐行业格局将会迎来怎样的变化?

司思告诉深燃,取消了独家版权,首先版权将如何交叉授权、如何定价、怎么进行交易,都有较大探讨空间。其次,这其实不意味着其他平台就拥有了版权,“还是需要资本运作,不论是版权购买还是资源置换,都需要资本来支撑”。也就是说,对于版权的投入,在线音乐平台不可避免。

不过相对来说,当监管要求取消高额预付金后,也能为平台减负,也能刺激在线音乐加速发展。

同时,用户和内容相辅相成,当取消独家版权,各大平台都站在同一起跑线时,“谁的用户多,谁就优势明显”,司思表示。

这是一个头部效应滚雪球的过程,倍倍也告诉深燃,在他看来,音乐人选择音乐平台,会从平台价值观、资源互换、用户量,合作深度等很多方面去考量。

用户和内容的底子厚,其他平台要追上腾讯音乐并不容易。

但还有被外界视为搅局的短视频平台。不过多位业内人士提到,这与在线音乐平台目前更像是是竞合关系。

司思告诉深燃,如果把当下的在线数字音乐简单分为两种,一种是品质类音乐,一种是网络热歌。常在短视频平台流行的音乐是后者,“打开抖音曲库,音乐素材大多为15-60秒,短视频平台在布局在线音乐前端,培养音乐人,有些是原创歌曲,有的曲目创作非完整歌曲,而是八小节音乐,旋律动感,易于传播。而腾讯音乐、网易云音乐的原创作品,往往都是完整的,这类歌曲时长三五分钟,其与短视频平台的音乐素材也有所区别。”

面对短视频,倍倍向深燃表示,“不是所有音乐人都适合短视频平台”。还是要以自身的音乐基因出发,不能只套用或模仿当下的一些模式。这方面他们也还在探索过程中。

这两种不同品类的特质,决定了两大类型平台的不同。

“艺人也在尝试不同的模式”,一位资深从业者表示。他举了一个例子,2020年,林俊杰发行新专辑《幸存者·如你》,团队在TME live和抖音都做了新专辑首唱会,不过后面的线上售票巡回演唱会是在TME live。“目前短视频的流量是工具,音乐宣发的链条最后还是要扣回到音乐平台上”,她表示。

在司思看来,两种平台擅长方式不同,“可以考虑合作或资源置换”。一位B站员工也告诉深燃,他们已与腾讯音乐有深度合作,之前和QQ音乐有做一个名叫“干杯计划”的音乐征集活动,“未来一段时间也会发力这块”。

腾讯音乐的优势还不局限于版权层面,目前在线音乐行业是否将洗牌还犹未可知,但可以肯定的是,行业将进入下一个竞争阶段。

青山告诉深燃,之前平台都盯着版权时,大家“拼命往上游去挤,没有想怎么去把蛋糕做大,现在可能会更多聚焦于平台与创作者是否有合理的内容分配机制,平台与用户之间是否有更好的产品互动机制”。某种程度上,这对行业而言并非坏事。

倍倍预感,内容重要性又将放到一个新高度,而不论平台如何变化,音乐行业下一站,应该会更刺激内容生产、拼宣发能力、拼商业生态,并会全方位升级合作模式,和独立音乐人的合作也将会更加的深入。“真正健康的行业生态,应该是用户消费内容本身,消费它的文化属性,同时让音乐人获得同等值的投入产出比”,他表示。

也不止一位行业人士提到,能感觉到行业在向前发展,但未来行业格局走向如何,还要看接下来各平台的动作了。

*题图及文中配图来源于Pexels。应受访者要求,文中青山为化名。