来源:开菠萝财经(ID:kaiboluocaijing) 作者:李楠 编辑:吴娇颖

医美的钱,都被谁赚了?

又一只医美股要上市了。

8月3日,北京伊美尔医疗科技集团股份公司 (以下简称“伊美尔”) 向港交所递交了招股书,拟香港主板上市。

伊美尔是谁?

这家成立于1997年的公司,是国内最早的民营医疗美容机构之一。不过此次IPO并非伊美尔首次登陆资本市场。公开资料显示,伊美尔曾于2016年10月挂牌新三板,但不到半年,因融资渠道有限退出新三板。

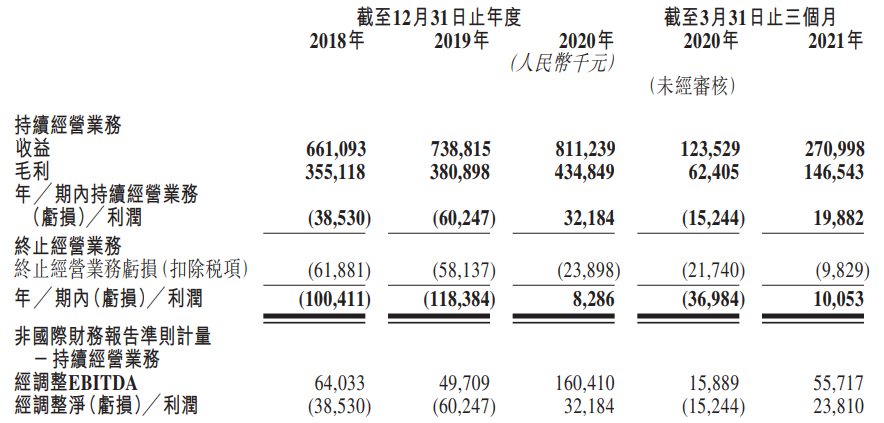

伊美尔此次发布的招股书显示,近三年营收持续增长,但前两年一直亏损,直到2020才扭亏为盈。不过伊美尔2021年一季度的成绩不错,营收2.7亿元,同比增长119%,实现净利润1005万元。

伊美尔的业务覆盖整形美容、形体雕塑、注射整形、激光美容、中医美容、口腔管理等领域,但其近七成的收入来自轻医美项目,其中又以注射美容诊疗和能量美容诊疗为主,包括注射肉毒杆菌、玻尿酸填充和热玛吉、皮秒、激光、光子嫩肤等。

轻医美项目的特点是,客单价偏低。面对C端用户,伊美尔又不得不以低折扣的轻医美项目来获客、拉新。这也是许多中游医美机构不得不面对的难题。尽管近年来医美市场规模迅速增长,但夹在上游供应商和下游互联网服务平台之间的医美机构,赚钱赚得并不容易。

而在医美消费者最注重的安全性上,伊美尔却是医疗事故频发、客户投诉不断。据界面新闻报道,近五年来伊美尔全国各地的分支机构发生大大小小的医美事故至少几十余起。黑猫投诉平台上,仅2021年至今,就已有多起针对北京、天津、上海、青岛、沈阳等地的伊美尔分支机构的投诉,项目涉及嗨体熊猫针、三次超皮秒、脂肪填充等多个医美项目。

在靠上市融资快速扩张、赚钱之前,伊美尔或许更应该先解决这些问题。

1 急着上市,伊美尔有多缺钱?

招股书显示,2018-2020年,伊美尔营收分别为6.61亿元、7.39亿元和8.11亿元,2019年同比增长11.8%,2020年同比增长9.7%,营收增速减缓。2018-2020年毛利率分别为53.7%、51.6%和53.6%,略低于58.72%的行业平均水平。

不过,招股书显示,自2018年至2021年3月,伊美尔已累计亏损2亿元。2018年、2019年两年,处于连续亏损状态,净亏损从1亿元扩大到1.18亿元,2020年才扭亏转盈,实现了829万元的净利润,不过与这一年8.11亿元的营收相比,显得比较惨淡。

2021年第一季度,算是伊美尔“小爆发”的一个季度,这或许也给了伊美尔再次上市的勇气。

其在招股书中披露,2021年第一季度营收达2.7亿元,同比增长119%;实现净利润1005万元,这个数字超过2020年全年。这一季度,伊美尔的毛利率略有提升,为54.1%。

合并损益表概要图源 / 伊美尔招股书天眼查显示,首次上市前,伊美尔曾进行过三轮融资,投资方包括天图投资、君联资本、华平投资、华泰紫金、愉悦资本、鼎晖投资等。

事实上,这并不是伊美尔的第一次上市。

2016年10月,伊美尔曾挂牌新三板,但不足5个月便宣布因“配合公司经营发展需要”终止挂牌。在此次招股书中,伊美尔对四年前的摘牌的解释是“因新三板的交易流动性普遍较低,融资资源有限”。

为了融资,伊美尔还曾多次签订对赌协议。

2011年,伊美尔进行A轮融资时,曾向投资者承诺,若当年净利润低于5000万元,伊美尔董事长汪永安等将向投资人无偿转让1.5%的股权。后因伊美尔未能达成上述业绩,投资者获得其承诺的股权转让,但当时的投资人已对伊美尔失去信心,转让股权退出了伊美尔。

2016年4月,伊美尔又与投资者华美福德、华泰瑞合签订对赌协议,约定2021年1月1日之前完成IPO,如未完成目标则需承担回购股权的义务。如今,伊美尔直到2021年8月才递上招股书,未达成约定。但天眼查显示,在伊美尔的股权结构中,华美福德、华泰瑞合持有股份没有变化。华美福德虽已不在股东之列,但其股份由控股公司Citrine HK全额持有。

从伊美尔过往的融资和上市经历来看,不难理解,伊美尔真的需要钱。

2 伊美尔的钱都花哪去了?

伊美尔在靠什么赚钱?

从营收构成来看,注射美容等轻医美项目为伊美尔带来的收入,比整形手术项目更多。2018-2020年,伊美尔的轻医美项目收入分别为4.51亿元、5.17亿元、6亿元,占总收入的比例在68.2%、69.9%、73.9%,比重逐年上升。

这主要得益于近年来轻医美市场的火爆。和手术类项目相比,轻医美项目的特点是,风险相对较小、创伤小、恢复期短,单次价格也相对较低,获客难度较小,同时又因为项目效果维持时间有限,具备较高的复购率。

除了传统的肉毒素、水光针,热拉提、超声刀、埋线提升等“抗初老”消费,近年来增长明显。安信证券研报数据显示,2024年轻医美市场规模预计将达到1443亿元。

伊美尔的主力是轻医美项目,且越来越受青睐,但客单价不高是普遍问题 。据其招股书披露,2020年,有超过28万人次购买了伊美尔的轻医美项目,每次诊疗的平均费用约为2177元。相比之下,整形手术项目的客单价要高得多。2020年,伊美尔整形手术的诊疗人次为24074,每次诊疗的平均费用为7198元。

一位业内人士向开菠萝财经表示,近年来,消费者更愿意接受“不动刀”,但由于轻医美项目市场竞争大,价格也相对透明,医美机构通常需要以较大力度的折扣用于获客;而手术类项目成本高,定制化程度高,相比之下市场还不够透明,获客难度比较大。

根据招股书,2020年,伊美尔的活跃客户有8.66万人,其中,新客户有4.44万人,回头客4.22万人。到了2021年,仅第一季度,新客就有1.4万人,回头客多达3.2万人。

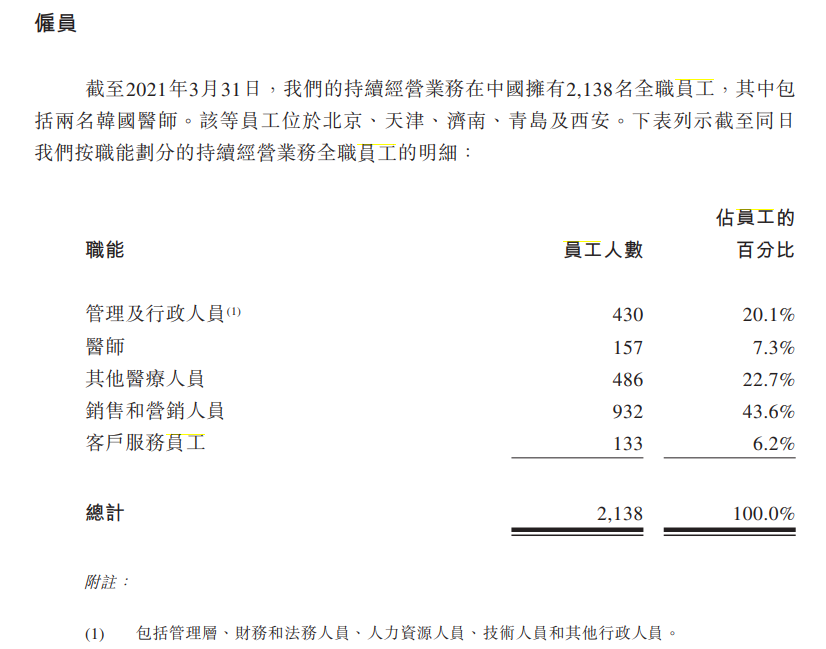

为了拉新和维护老客户,伊美尔不得不把赚来的钱,拿去养活大量的销售和营销人员 。销售成本占营收的比例接近五成,员工中有七成是销售、营销、管理等相关人员。

职员结构图源 / 伊美尔招股书

招股书显示,2018-2020年,伊美尔的销售成本分别为3.06亿元、3.58亿元、3.76亿元,占当年营收的比例分别为46.3%、48.4%、46.4%。其中,假体、注射物、护肤品、药品及其他医疗耗材的存货成本大约占据销售成本的一半,员工成本则占30%左右。

2018-2020年,伊美尔的公司员工成本总额分别为2.76亿元、3.41亿元、3.35亿元,占同期总收益的41.7%、46.2%、41.3%。

不过,在伊美尔的员工里,医师和其他医疗人员占比仅有三成,销售和营销人员以及服务于营销和销售的客户服务员工、管理及行政人员的占比,高达七成。

作为成立二十余载的行业老将,伊美尔仍选择继续“烧钱”。招股书显示,伊美尔计划以新设、升级自有品牌以及战略收购其他医疗美容机构的方式继续扩张。截止到2020年底,伊美尔仅有1.17亿元的银行存款及手头现金。

面对越来越激烈的市场竞争,加上高居不下的销售费用,伊美尔能否如愿通过上市和扩张继续赚钱,可能还要打一个大大的问号。

3 中游医美机构,终究不赚钱?

伊美尔如今的处境,也印证了医美产业链的冰火两重天,即上游供应商、下游互联网服务平台与中游医美机构之间的不平衡。

医美产业链分为上中下游三个部分,在大多数行业研究报告里,上游主要包括药品、医疗耗材和器械的生产商,中游主要指医疗美容机构,下游为终端市场即消费者,还包括传统广告、医美中介APP等。以消费者较为熟知的企业举例,“玻尿酸巨头”华熙生物、医美机构伊美尔以及医美APP新氧,分别位于产业链的上、中、下游。

华熙生物、爱美客、昊海生科等位于产业链上游的原料供应商,2020年分别实现净利润6.46亿元、4.39亿元和2.3亿元,年毛利率一般能达到75%。爱美客2021年一季度的毛利率甚至高达92%。

以在医美中被广泛应用的玻尿酸为例,爱美客招股书显示,对营收贡献最大的嗨体、爱芙莱、宝尼达三款产品,2019年的毛利率分别约为93%、90%、98.7%。核算下来,每支成本仅约25元、31元、33元。而且,购买和注射此类产品的客户为了维持效果,需要多次返购,因此客户群固定,上游供应商能够“旱涝保收”。

但夹在产业链中游的公司,日子并不好过。

位于中游的医美机构,普遍毛利较高、净利润低。即便是华韩整形、鹏爱医疗等知名上市公司,也存在增收容易、增利难的问题。

华韩整形2020年度财报显示,其2020年实现营收8.9亿元,毛利率为50.5%,但净利润只有1.2亿元。而鹏爱医疗虽然近三年毛利率一直保持在60%-68%,但2018年净亏损2.53亿元,2019年净利润只有1.38亿元,2020年又陷入了亏损。

究其原因,中游医美机构不仅要向上游供应商支付原料产品成本,还需要向新氧、更美、大众点评等第三方平台支付部分推广、获客所需的营销费用。

以互联网医美平台新氧为例,其收益主要是向医疗美容机构收取信息服务费和预约服务费,其中,信息服务费可以简单理解为商家缴纳的广告费。有调研显示,一线城市的商家,每年需要向平台缴纳8万元的“坑位费”,此外,每个广告点击需要向平台付7-8元的广告费。预约服务费指用户在平台下单后,平台对商家抽取的佣金,通常是用户消费金额的10%。

一位业内人士总结,整个医美产业链是,上游躺着赚钱,下游坐着赚钱,中游不赚钱。

不过,医美机构仍被资本看好。深圳中金华创基金董事长龚涛在接受《证券日报》采访时曾表示,这是因为作为医美实施的主体组织,医美机构拥有自主的定价权和规模扩张潜力。

前瞻产业研究院数据显示,2014-2020年,我国医美市场规模由501亿元增长至1795亿元,年化增长率为24%左右。同时,轻医美逐渐成为医美市场的主要增量,预计到2026年,我国轻医美市场规模将突破3000亿元。

未来,轻医美消费者无疑将是包括伊美尔在内的医美机构们争抢的重点。但轻医美项目客单价低、营销费用高,且常靠低折扣获客引流,医美机构们要想借此赚大钱,短期内并不现实。

*题图及文中配图来源于Pexels。