来源:虎嗅APP(ID:huxiu_com) 作者:Eastland

2021年7月30日,中央政治局会议要求纠正“运动式减碳”,给缺乏统筹规划、不经科学论证、脱离实际的冒进苗头敲响了警钟。

资本市场对新能源概念股的疯狂炒作,部分个股严重透支未来,“运动式估值”的危害不亚于“运动式减碳”。

宁德时代(300750.SZ)是“运动式估值”的典型,取代贵州茅台(600519.SH)成为“基金第一宠儿”只是时间的问题。

截至2021年6月30日,1363家基金持有2.655亿股宁德时代(300750.SZ)、市值1420亿元。当时持有茅台的基金数和持股市值分别为1661家、1810亿。

鉴于两只股票近来的走势,即便各家基金持股数量不变,宁德时代恐怕已成为基金第一重仓库股。若基金总体上“减茅增宁”,宁德时代的优势将更加彰显。

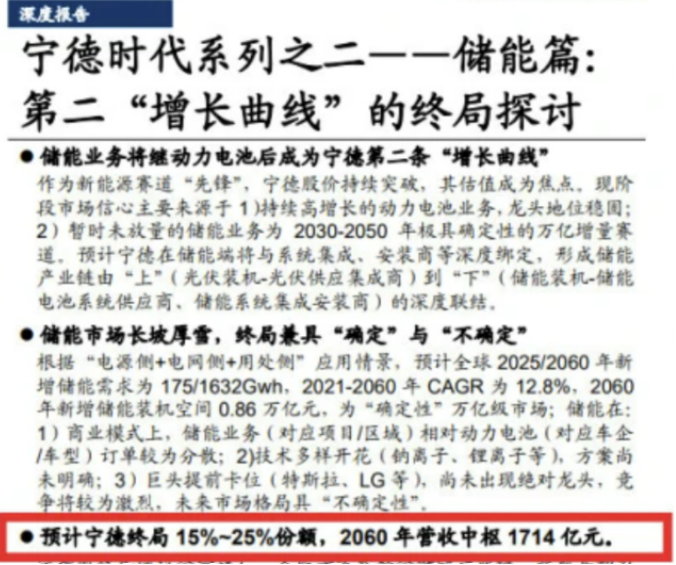

在这样的背景下,某证券公司的一份研报“出圈”了,预测宁德时代2060年储能业务营收中枢为1714亿!

锂电池不是新能源车及储能的唯一解决方案,更不见得是中国的最佳方案,因锂、钴、镍等资源稀缺且严重依赖海外。再说电化学储能亦非储能的解决唯一方案。

20年后什么局面,谁都说不准,宁德时代的市盈率却一度超过200倍,回落后仍高达150倍。

豪赌产能

2020年,全球十大动力电池企业市场份额合计达到空前的92.5%,排在前三位的是宁德时代、LG化学、松下电器。

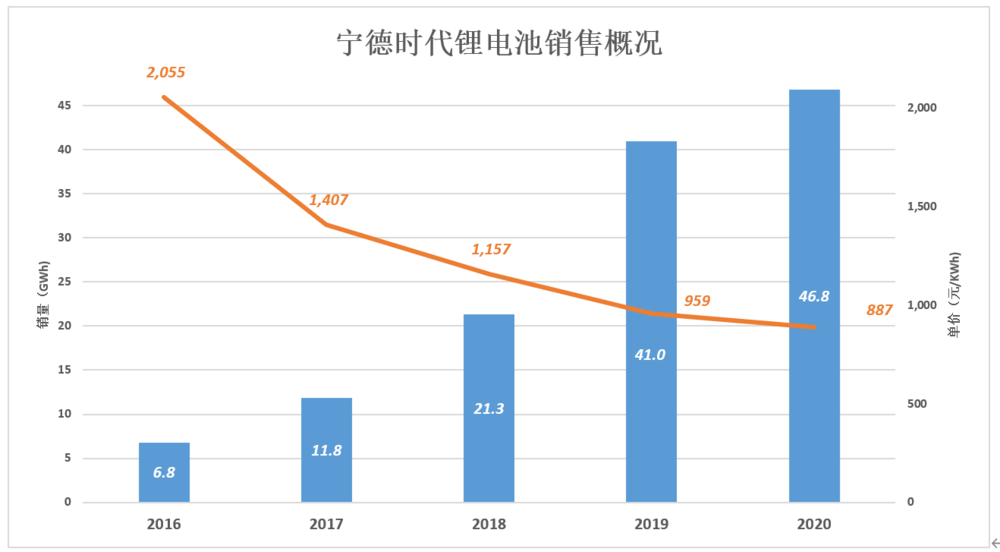

2020年,宁德时代锂离子电池全球销量46.8GWh,其中动力电池销量44.45GWh。同年国内动力电池装机总量为63.6GWh,宁德时代国内装机量为31.9GWh,市场占有率为50%。

除动力电池,宁德时代还有锂电池材料(主要产品为三元前驱体,原料来自废旧电池)、储能系统、其它业务等三项收入。

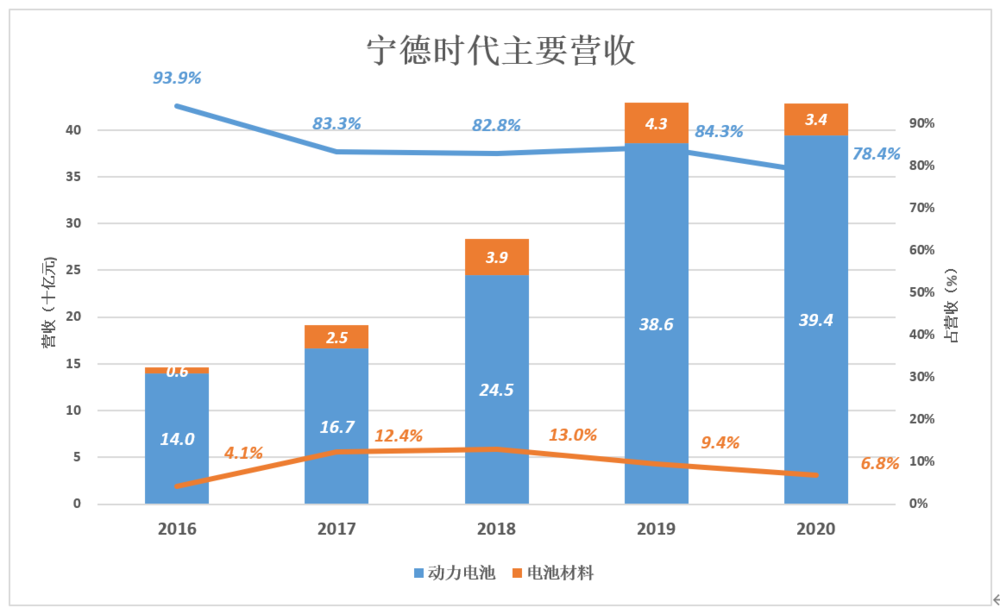

2016年,动力电池系统营收140亿、占营收的93.9%;锂电池材料营收6.1亿、占营收的4.1%;两项合计占营收的98%。

2020年动力电池系统营收达394亿,为2016年的2.8倍,年均复合增长29.6%,占营收的比例降至78.4%;锂电池材料营收34.3亿、为2016年的5.6倍,年均复合增长53.9%,占营收的比例增至6.8%;两项合计占营收的85.2%。

2020年,宁德时代锂电池销量46.8GWh(95%为动力电池),动力电池销售收入394亿,单价887元/KWh。2016年,宁德电池销售单价高达2055元。

电动车生产企业采购一个30KWh的电池包,2016年要付6.2万;到2020年,企业花6.2万可以买70KWh的电池包。

按2016年的政策,国家、地方的补贴加起来轻松覆盖电池成本,相当于卖车“白送”动力电池。巨额补贴最终落入宁德时代等电池厂商的腰包。

2018年,宁德时代通过IPO募集53.5亿,已按计划使用完毕;2020年通过定向增发募集196亿,至年末已使用近86亿。

2020年末,宁德时代账面现金达684亿,其中402亿为年内经营/投资/融资所得。

截至2020年末,宁德时代动力电池产能达69.1GWh,同比增长30.4%;产能利用率74.8%,同比下降14个百分点;在建产能77.5GWh,同比增幅超过252%,在建工程账面值同比增长188%。

产能利用率的显著下滑,丝毫没有改变宁德时代对未来的乐观判断。

现金充沛,扩产激进,宁德时代正在进行一场豪赌,赌的是“生产多少动力电池,市场就能消化多少。”

毛利润与原材料

1)成本结构怪异

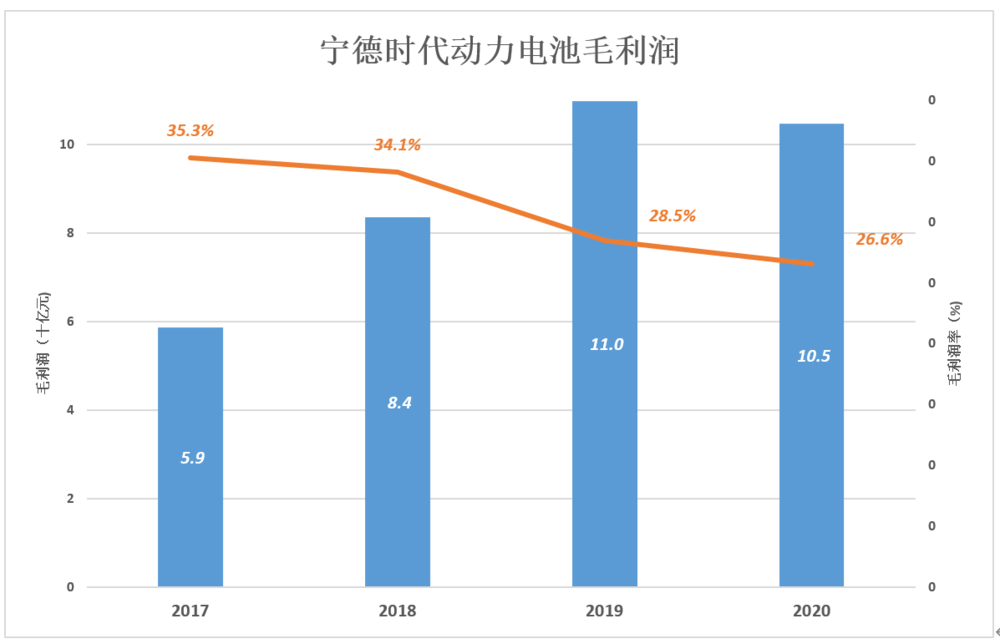

2017~2020年间,宁德时代每KWh动力电池出厂价下降了37%,毛利润率从35.3%降至 26.6%。在销售收入增长的带动下,毛利润一路冲过100亿。

动力电池出厂价下降的外部因素不外乎两点:一是供给增加,二是补贴退坡需求减弱。

宁德时代毛利润率降幅低于销售价格降幅,关键的因素是原材料格价下降(原材料价格占宁德时代动力电池成本的比例高达90%)。

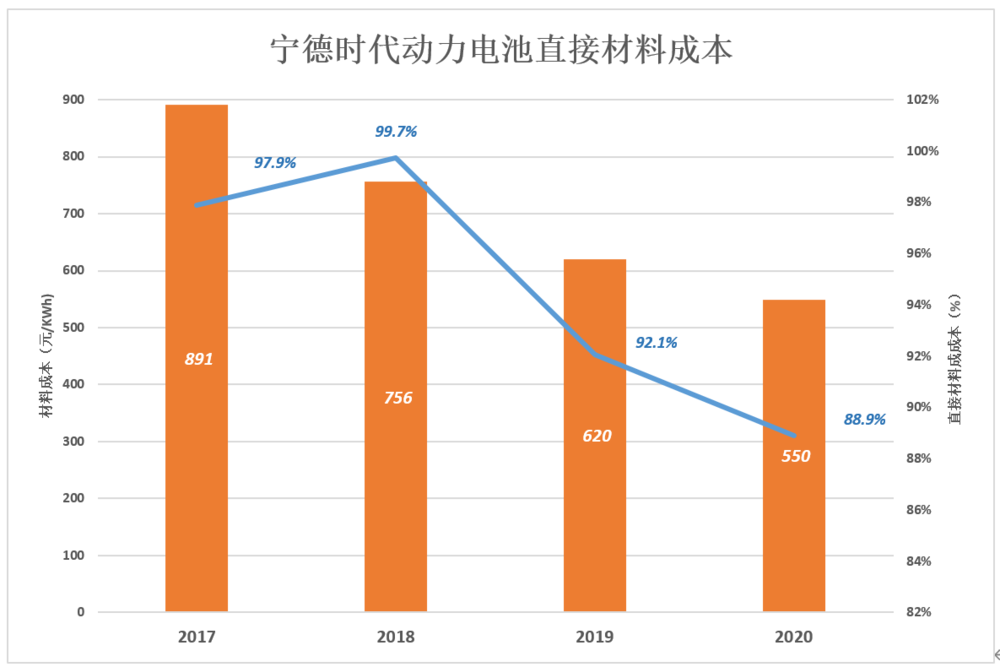

2017年~2020年间,每KWh动力电池直接材料成本从891元降至550元,降幅38.3%,比同期出厂价降幅高1个百分点!

宁德时代动力电池成本中,直接材料成本占比高得出奇。

2017年动力电池营收成本107.8亿,其中直接材料成本105.6亿、占比97.9%!2017年,7758名一线生产人员不知多少在生产动力电池,多少在回收废旧锂电池。

2018年更夸张,动力电池营收成本161.55亿,直接材料成本161.15亿,材料占成本的99.7%!2018年,一线生产人员达1.59万名。

2019年稍稍回归“正常”,动力电池276亿营收成本中,直接材料成本为254亿,占比92.1%。2019年,一线生产人员回落至1.51万名。

2020年,动力电池289.6亿营收成本中,直接材料成本为257.4亿,占比88.9%。2020年,一线生产人员超过2万名。

2020年,国轩高科动力电池材料成本占营收成本的83.1%,制造费用占11.3%,4110名生产人员薪酬占4.5%。

2)抗风险能力不算强

2017年1KWh电池销售价为1407元,毛利润496元。在910元营收成本中,891元是直接材料成本,其它成本(人力、能源、设备折旧、无形资产摊销)仅为19元。

2018年1KWh电池销售价为1150元,毛利润降至392元。在758元营收成本中,756元是直接材料成本,其它成本只有1.9元!

再看2020年, 1KWh电池销售价降至842元,毛利润224元。618元营收成本中,550元是直接材料成本,其它成本为68.7元。

销售价-毛利润=营收成本=直接材料成本+其它(主要为制造成本)。

与2017年相比,2020年宁德时代每销售1KWh电池少卖565元。直接材料成本减少341元、毛利润减少272元,大致按6:4“分担”了销售价格的下降。

一流企业,当出厂价下降100元时(不论主动还是被动),逼供应商降价110元,再通过内部挖潜降10元成本,结果毛利润反而增加20元。#特斯拉就有这种本事#

二流企业,出厂价下跌100元,看供应商能降多少,能降60元的话,自家少赚40元毛利润就是了。

综上所述,宁德时代抗风险(主要是原材料涨价、出厂价下降)能力不强。

遥望“终局”

1)盈利能力

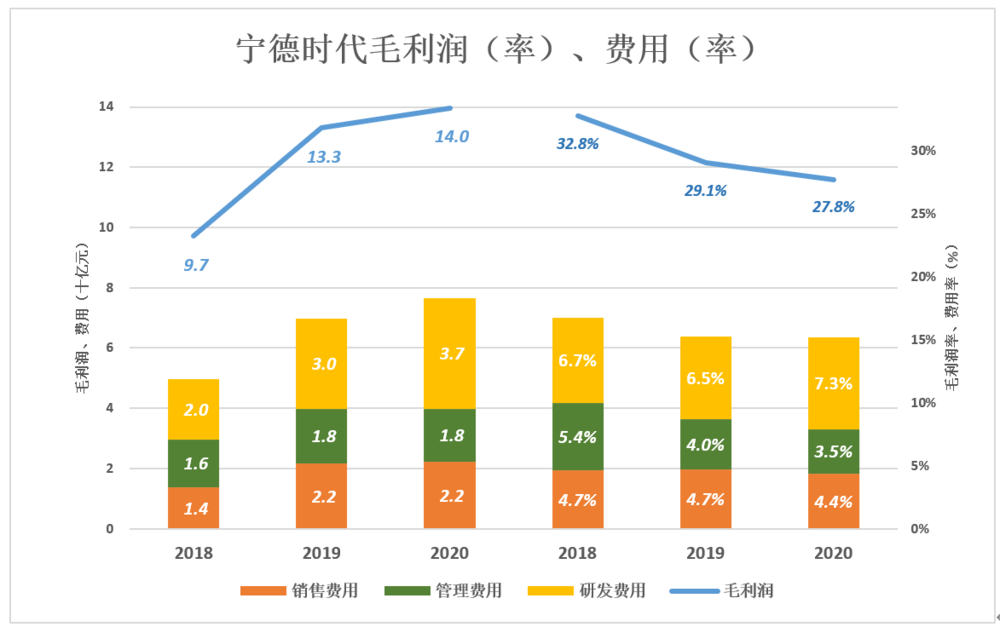

用蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率),蓝色淹没彩色才会有利润。

蓝色折线“高高在上”,说明宁德时代“绩优股成色”很足。

尽管受疫情冲击,2020年毛利润还是达到创纪录的140亿,销售费用、管理费用、研发费用分别为22.2亿、17.7亿和36.6亿,合计76.5亿,略高于毛利润的一半。

2020年毛利润率27.8%,三项费用合计占营收的15.2%,距毛利润有13个百分点的“富余”,说多不多、说少不少。

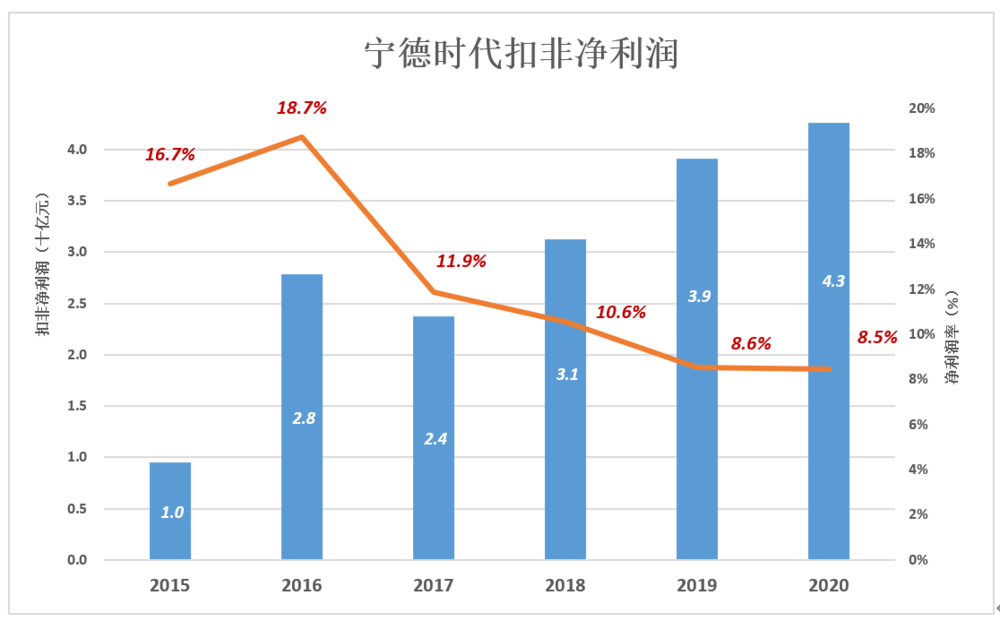

2019年,宁德时代扣非净利润39亿、利润率只有8.6%。#怪不到疫情#

2020年,扣非净利润43亿,利润率8.5%。#怪疫情咯#

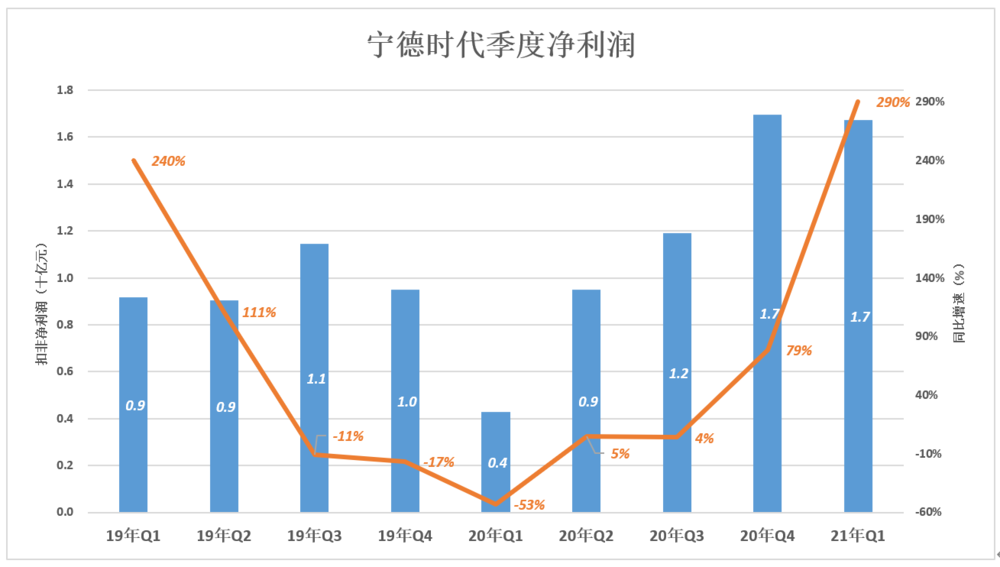

2019年Q3、Q4,宁德时代扣非净利润同比分别下降了11%、17%。受疫情影响,2020年Q1扣非净利润同比下降53%。2021年Q1同比增长290%,但如果与2019年Q1相比,年均复合增长率为35.1%。

截至2020年末,宁德时代净资产达642亿,2021年Q1扣非净利润16.7亿,年化净资产收益率仅为10.4%。

2)终局

按那位分析师的思路,把宁德时代的终局设定为2060年。

假设2060年中国新能源车年销量2000万台,其中50%采用宁德的动力电池;再假设每台车配备价值5万元的动力电池,净利润率为10%,则2060年宁德时代营收、净利润分别为5000亿、500亿。

既然是终局,市盈率也就给5倍,那么宁德时代动力电池业务估值为2500亿。

假设宁德时代动力电池业务还能从海外赚500亿净利润,再给2500亿估值。

那位分析师预测,2060年宁德时代储能业务营收中枢1714亿。不必那么保守,还有整有零,就算宁德时代储能业务营收也是2000亿,净利润200亿,估值1000亿。

如此“美妙”的终局依赖众多假设,包括但不限于:

第一,宁德时代未来39年稳稳占据中国动力电池市场50%的份额。管它什么技术路线,锂电池、钠电池、燃料电池……中国的新能源车动力电池市场的一半“法定”归宁德时代;

第二,宁德时代动力电池业务在海外达到与国内同等的规模;

第三,储能业务不管什么形式,不论是电化学储能、物理储能还是电磁储能,每年都得让宁德时代赚取200亿净利润。

满足所有假设,到2060年,宁德时代值6000亿!

被群嘲的那位分析师很冤枉,他只不过估算了一下宁德时代2060年的业绩,二级市场的估值相当于150年的净利润。