来源:市值榜(ID:shizhibang2021) 作者:齐子概 编辑:赵元

2009年5月的一天,还是淘宝CFO的张勇与伙伴们开了一场会,他们想在秋季举办一个类似美国感恩节大促销的活动。

当时,他们真正的目的不是帮商家卖货,也不是给消费者提供福利,而是为了推广淘宝商城。

他们选定的时间是11月11日,光棍节。

这个起初打算用来刷新外界对淘宝商城认知的日子,后来变成了一年一度的购物大狂欢,成为一个符号——“双十一”。

几乎与双十一诞生同期,薇娅放弃了她做歌手的梦想,与丈夫董海锋在西安开了一家服装店,17岁的李佳琦还在读高中,罗永浩创办的牛博网关掉了国内服务器,正式停止运营。

这场由阿里发起的购物狂欢,改变了很多人的命运。

双十一不再仅仅属于阿里,每年的这一天,它吸引绝大多数人的目光,几乎所有的电商平台参与其中。他们以主导者的角色影响乃至决定着这场狂欢的走向。它们彼此竞争,战火也不断蔓延。

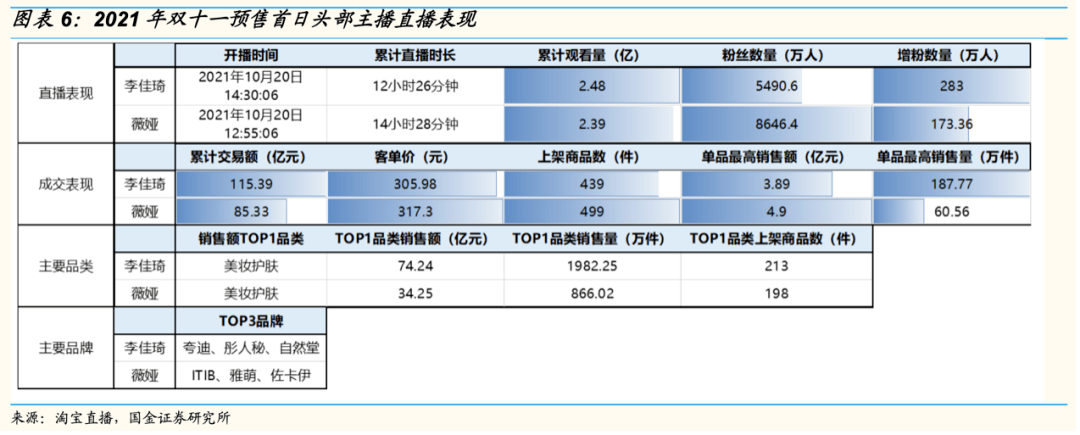

随着直播电商的兴起,双十一又正在驶向另一个方向,以李佳琦、罗永浩和薇娅为主的头部主播,成为当下双十一的最大赢家,以李佳琦为例,在预售日的直播中,其直播间累计交易额高达106亿元。

他们的角逐,只是双十一战事的一个节点,还远没到终局。

01

战火:越来越内卷的双十一

2015年9月,黄峥在他创办的拼好货内部孵化了拼多多,两年后,短视频平台快手进入大众视野,它的日活跃用户在这年达到了6000万,另一款跟它相近的App抖音,将在隔年抢过它的风头。再往后,电商成了他们重要的商业化手段。

“抖快拼”并非传统意义上的电商平台,但他们的入局,以全新的姿态给原有的电商格局添加了变数,也加速了这个行业新秩序的诞生。

竞争层面上,围绕着商家与消费者,他们将与淘宝、京东一起,展开一场激烈角逐:平台比拼的是GMV、商家争夺的是销售额、消费者在意的,则是买到的商品是否超值。

新的业态与新的竞争形态同时出现,当下的双十一正变得越来越内卷。

一方面,内卷的战线在拉长。

双十一早已经不单指11月11日这一天,从去年开始,平台们已经把战火烧到了10月。天猫、京东均把预售日提前到了10月20日晚8点。而快手和抖音,一个将自己的“116品质购物节”提前至了10月20日开始,另一个更是在10月15日就提前抢跑,推出了“双11好物节”。

另一方面,直播电商的兴起,正在加速分食存量蛋糕。

有数据显示,在预售日的直播中,李佳琦累计销售额达106.53亿元, 薇娅累计销售额达82.52亿元,两人直播间的总销售额接近190亿元。

为什么双十一会变得如此内卷?这背后有两个原因:

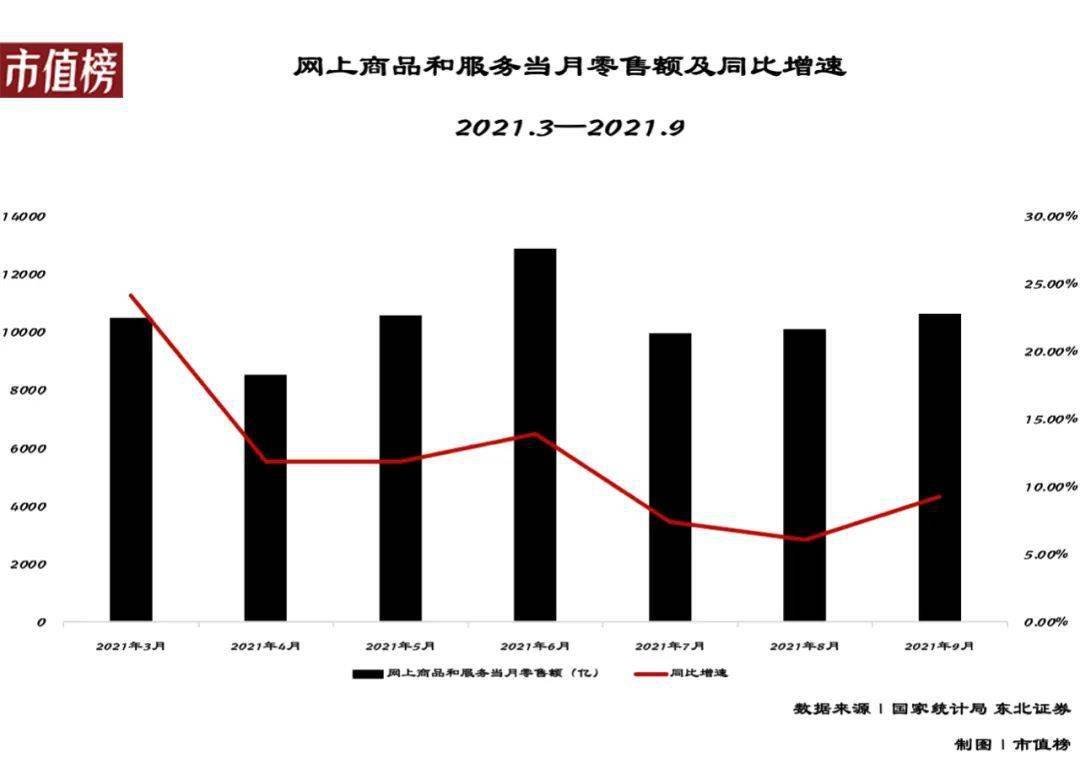

一.整个电商大盘增速在放缓。国家统计局数据显示,今年7-9月,网上商品和服务当月零售额较去年同期均有所放缓;此外,我国移动购物App行业月活跃用户数已经逼近11亿,渗透率突破92%,已触及天花板;

二.直播电商消费习惯逐步养成。根据CNNIC数据,在电商直播中购买过商品的用户已经占到整体电商直播用户的66.2%;

三.造节的常态化。在双11之外,京东打造了618,成为和双十一并立的电商节日;稍近一些,今年6月,快手打造了“快手616品质购物节”;两个月后,抖音也推出了自己的“抖音818新潮好物节”。

除此之外,平台还有三八节、521、开学季、818、双12、年货节等越来越多的购物节。

于是这个故事的走向变成了如下:一个肉眼可见的天花板面前,另一个基于流量的新生模式方兴未艾,诸如双十一这样的重要节点,自然而然被趋势化、被争夺,内卷也由此加重。

02

节点:为何都在造节?

几乎所有的电商平台都将节点大促视作重中之重,甚至自己下场“造节”,背后有哪些更深层次的意图?

对消费者而言,最简单的逻辑是,他们能在这一天买到便宜、实惠的商品,更深一些,电商造节营销,实际上已经塑造了关于购物的仪式感。

人们在参与中感受优惠,也分享“网购节购物很便宜”的消费理念;人们讲述自己的购物经历,也在这个过程中享受到商品背后的“潮男”“女神”等有象征意义的自我符号;人们以单独的个体进行消费,同时又在这场大狂欢中找到某种集体归属感。

商家端,他们抽奖、发红包、发放优惠券等,通过这种“建立消费者特权”的方式,希望在短期内产生较强的销售反应,建立品牌认知,通过短暂的销量爆发,带动长期的生意增长。

平台端,从节点营销的特性来看,平台流量将在一天或者一段时期内迅速达到峰值,冲破用户注意力阈值。

流量向来是电商平台的核心资源之一,过去几年,各大电商平台围绕用户、产品、渠道三个维度不断进行的边际创新,比如拼多多的百亿补贴、京东试水C2M模式、阿里打造适合新品孵化的生态等等,也是基于流量考虑。

不过正如上文所述,整体电商大盘以及用户规模接近天花板的前提下,电商平台的流量争夺早已进入存量阶段。

从这一角度出发,电商平台积极参与购物节乃至打造“主场”,本质上是为了圈住流量、获取更多的用户时长,并尝试挖掘到存量流量的最大价值。

在这一过程中,平台加大对B端商家尤其是小商家的扶持,是一个显性的变化。

比如,今年双十一,淘宝App在首页上线"直播"一级频道,为商家直播引流;京东推出10项举措对中小商家简化规则、降低参与门槛,并给予流量扶持;快手也推出了"3倍商家激励基金"。

再比如,巨量千川是巨量引擎旗下的电商广告平台,它适配抖音电商,为商家和达人们提供抖音电商一体化营销解决方案。

本次双十一,它上线了平台专属活动,设置了“直播间排位赛、直播间激励大赏、巅峰24小时排位赛、瓜分百万奖池、百亿流量津贴”等玩法。此外,它还对平台工具服务能力进行了升级,为商家的广告投放提供“一揽子服务”。

平台加大对商家扶持,原因在于,相对于早期的C2C与C2B,从后来的社交电商开始,消费的链路从"人找货"变成了"货找人",这带来了两个方面的变化:

一是前端货与人匹配效率的提升,社交属性带来的商品触达精准度和信任度增强,转化率更高;

二是相比搜索式电商需要海量SKU满足长尾需求,社交电商、直播电商等模式可以通过发现式的场景减少SKU从而达到做爆品的效果。

也就是说,相较以往,不仅平台缺流量,商家们也缺流量,但他们需要对过往粗放的流量投放做出改变,而如何帮商家们补上这个短板,决定着平台能不能留住商家。

此外,成功的流量投放具备示范效应,在流量最高峰的购物节点加大投入,是实现商家、用户、平台之间生意正向循环的一个好方法。

03

变局:小品牌还有没有机会?

电商内卷,说到底是流量内卷。

过去“人找货”的电商业态下,流量的多寡决定着人、货两端的匹配效率,平台聚拢足够多的商家,商家打造足够丰富的SKU,消费者再基于需求买单。

也因此,对平台与商家来说,几乎是流量定生死,平台与平台、商家与商家的竞争,首先是流量的大小,随后才是匹配效率。

2018年以后直播带货的崛起,本质上提升了商家的营销效率,它无法解决流量多少的问题,却可以在匹配效率上做出改变。

艾瑞咨询提供的数据显示,当前基于直播形式的转化率约在4.3%左右,高于图文的0.5%以及短视频的1.5%。

这也是为什么,直播带货如今早已成为电商平台的标配,也是现下他们进行平台大促的核心流量&销售增量。

进一步拆解,背后的原因可以归纳为以下几点:

第一,相对于传统的以图文信息为主的商品展示方式,视频化、直播化的商品介绍,拉近了消费者与商家的距离,更容易被消费者接受并沉浸其中。

在这个过程中,消费者能够进行实时互动交流,也容易完成需求的自我发现,即他们原本没有购买需求,但经过主播介绍后,产生了购买意愿。

直播场景塑造的沉浸感之下,带来的强种草效应,是以往的图文形态所缺乏的优势。

第二,直播电商走过野蛮生长的阶段,品牌自播的意识觉醒,店播渐成趋势。

直播带货的火爆,最开始是少数品牌的狂欢,它们借由薇娅、李佳琦、辛巴等头部主播的强带货效应,拿到好看的成交数据,部分品牌正是因为走进了头部主播的直播间迅速出圈。

但依靠头部主播带货的方式,并非对所有的品牌都适用。「李佳琦」们在选品、定价策略上享有高话语权,品牌要交坑位费、要保证价格最低,很容易出现增收不增利甚至赔钱的结果。

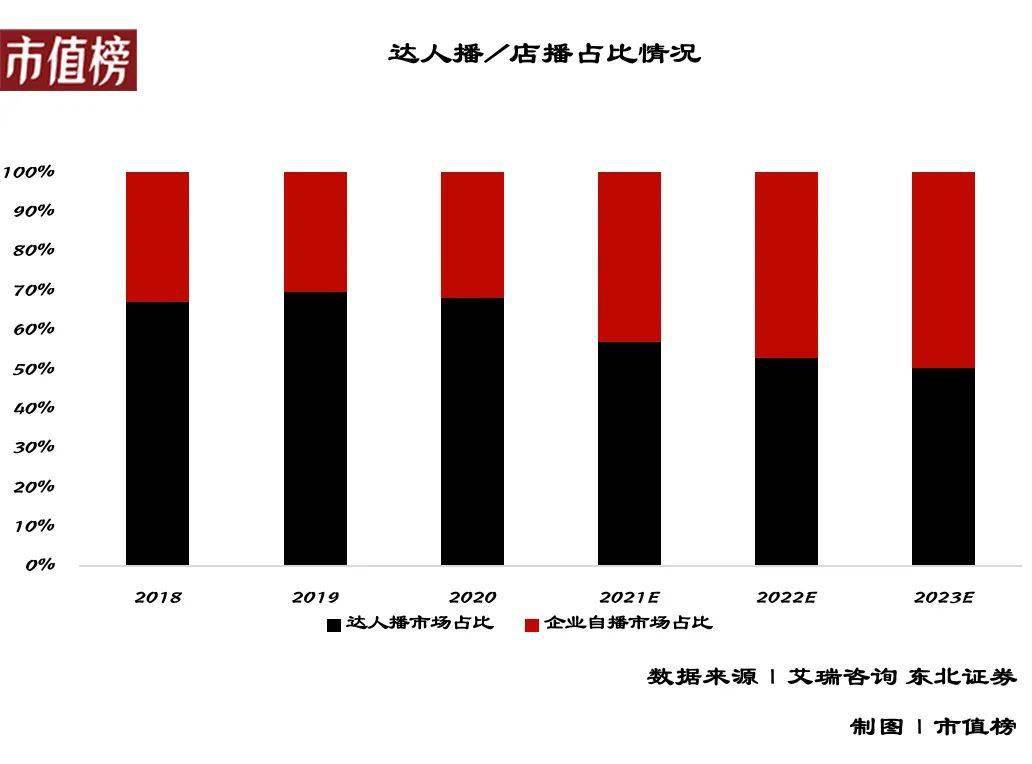

品牌自播正在成为新的趋势,艾瑞咨询数据显示,2020年商家自播成交额占到了整体直播电商的32.1%,其预计到2023年占比将接近50%。

一些过往在明星主播身上尝到过甜头的品牌,也开始选择性逃离。国货护肤品牌雪玲妃去年曾是薇娅直播间的常客,但今年,它逐渐减少了对头部主播的依赖。

第三,直播电商未来很可能走向分化——商家自播走向常态化、头部网红则将更多承接起新品推广和品牌营销的作用,同时可能凭借自身的巨大流量对供给侧改革做C2M反向定制。

对商家而言,品牌自播给了他们更大的自主权、更多的选择空间;对平台而言,这也是一个直播生态更加稳固的优化路径:追求更多商家百花齐放,好过少数头部主播一枝独秀。

总结来看,直播电商的出现,及品牌自播的趋势演化,为中小品牌提供了更大的实现生意增长的机会。

但商家们面临着一个最大的难题,即如何从零到一,并让直播间被更多的人看到,这也是头部主播最直接的优势,他们有着天然的流量强聚合能力。

比较简单且直接的做法是买商业流量,自然流量稀缺的背景下,在平台商域内买量,可以对商家既有流量起到补充作用,这也是他们后续基于流量进一步做好生意的前提。

难一些的做法是对流量进行精细化、体系化运营,而很多商家尤其是中小商家,并不具备这种能力。

这时候,平台的作用便体现出来,他们不仅仅需要扮演好平台的角色,也需要在上游商家和下游的消费者两端,都构建起完备的服务生态。

尤其在直播电商的大趋势下,围绕用户打造全链路消费体验,为品牌商提供完整的包括工具、服务、资源等在内的完整生态支持,才是电商平台构建供需两端粘性的关键。

这也是为什么,巨头们都在搭建自己的营销生态——阿里有阿里妈妈、字节有巨量引擎、腾讯有腾讯广告平台、百度有百度营销。

它们的出现,实际上可以帮助商家解决流量“哪里来、怎么买、怎么用”的问题。

以巨量千川为例,其为商家提供完整的投放策略产品及服务,比如商品托管、直播高光剪辑、直播间成交、直播广告复盘、长周期转化价值等。

当平台不再单纯售卖流量,而是倾向于提供完整的营销解决方案,商家尤其是小商家,实际上迎来了它们最好的机会。

04

结语

从电商业态的演变来看,早期的C2C业态解决了信息不对称的问题,但供给稀缺,且消费者对价格敏感度高。

到后来主打自营、重做物流的京东,带来了B2C模式,淘宝紧随其后,实际上是解决了供给难题,平台也开始强调品质与服务。

再到2014年以后,电商平台转型移动端,解决的是用户消费效率的问题,随时、随地购物成为主流,与此同时,传统的“人找货”的购物逻辑发生转变,“货找人”成为主流。

2018年以后直播电商成为新的风口,但这个趋势呈现出了明显的金字塔结构,即明星主播掌握最高话语权。

这是一个行业不断走向完善、不断补齐短板的过程,在这个过程中,明星主播的崛起,解决的其实是信任问题。

经由明星主播推荐的产品,能够快速并精准的触达消费客群,当他们被IP化、符号化,粉丝购买转化率及复购率也会同步提升。潜移默化中,粉丝对他们产生依赖心理,愿意信任并长期追随。

表象上他们的优势是流量,本质上,他们是去中心化信任媒介。而商业竞争最终争夺的,其实是用户信任的时间。

他们的稀缺性,又导致了寄希望于他们带来品牌生意增长的商家之间的内卷,以至于在这场内卷中,明星主播几乎成了唯一的赢家。

要打破这种内卷,不是复制更多「李佳琦」,而是打造品牌获取信任的能力。因为,产品力才是构建信任的基石,而信任,是对抗内卷的终极武器。

参考文献:

[1]《从张大奕到李佳琦,网红带货的不变与变》,国信证券;

[2]《模式进化,寡头之战——从零售本质看电商时代演进》,国泰君安证券;

[3]《王者之战拉开序幕,年度大戏还看双十一》,国金证券;

[4]《今年双十一,核心增量还看直播电商》,东北证券;

[5]《基于仪式观视角的网络节日营销探析》,上海大学,徐迟玉;

[6]《抢占节点流量》,杨不坏;

[7]《品牌降权李佳琦》,20社;