来源:市值观察(ID:shizhiguancha)作者:蓝色多瑙河

连续两季扣非净利润出现下滑,股价较年内最高点重挫35%,曾经市值接近千亿的白马股,如今在600亿左右徘徊,石头科技为什么不香了?

1 业绩“滑铁卢”

“三名软件工程师辞职创业,短短6年内做成了一家近百亿美金的上市公司”,这是石头科技的崛起缩影。

2014年7月,前百度高级经理昌敬联合其前同事毛国华、吴震创立石头科技,主攻智能扫地机器人开发。

三人之所以敢放弃百万年薪,闯进陌生的智能硬件领域,与小米的投资有莫大关系。

官网信息显示,仅仅成立2个月后,石头科技就获小米投资,成为小米生态链公司,这一定位也使得早期的石头科技只关注产品研发,销售与渠道均交由小米,连产品名称都是“米家”。

凭借出色的研发能力,石头科技很快就在当时被骂成“人工智障”的扫地机器人领域鹤立鸡群。2017年“618大促节”,石头研发的“米家牌”扫地机器人销售额一举登顶天猫、京东平台双第一。

要知道国内的扫地机器人产品绝大多数是在线上销售,这也就意味着石头科技成立三年就站稳了脚跟。

2020年2月21日,石头科技上市时,中怡康数据显示,“小米与石头”牌的扫地机器人产品线上市占率合计超过25% (石头科技独立品牌设立于2017年,2019年线上市占率11.3%) 。

不过,彼时石头科技被人吐槽最多的是“不够独立”,无论是产品销售还是技术共享均离不开小米。

而上市之后,石头科技走上了一条“自主经营”的蜕变之路,其表现有二,一是脱离对小米定制的销量依赖,二是自营渠道的探索。

一年之后,石头科技的这两条路走通了。在产品自营方面,截至2021年上半年,石头科技自有品牌扫地机器人销售额占比已经高达94.8%,相较2017年,2018年其100%与90.4%,石头科技已完全是一家独立品牌。

“渠道自建”方面,目前数据显示,石头科技八成左右的销售额来自海外市场。

模式打通后,石头科技也实现了飞跃式成长。财报数据显示,过去四年 (2017年-2020年) ,公司营收从11.19亿元扩大到45.30亿元,归母净利润从6700万元扩大到13.69亿元,两者年复合增速分别为41.8%、112.6%。

这种增速下,掀起了资本市场对石头科技的疯狂,其市值从2020年2月21日上市发行的180亿元,最高在今年6月25日升至997亿元,目前虽已回落到610亿元附近,但仍翻了近3.5倍,这为石头科技的投资者赚鼓了腰包。

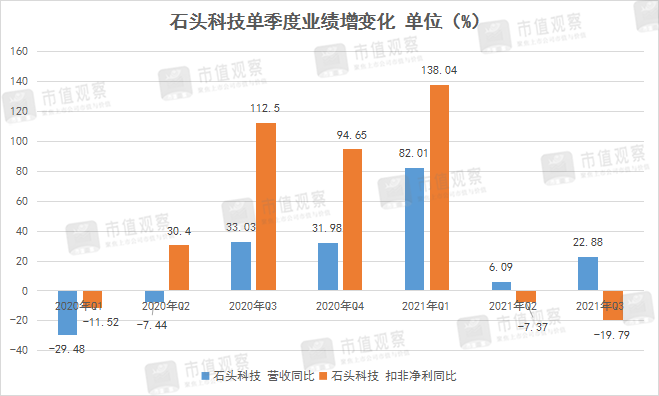

目前,公司在业绩增长方面出现了大问题。今年的财报数据显示, 石头科技在Q2营收增速降至个位数,扣非净利润增速更是连续Q2、Q3两季出现负增长。

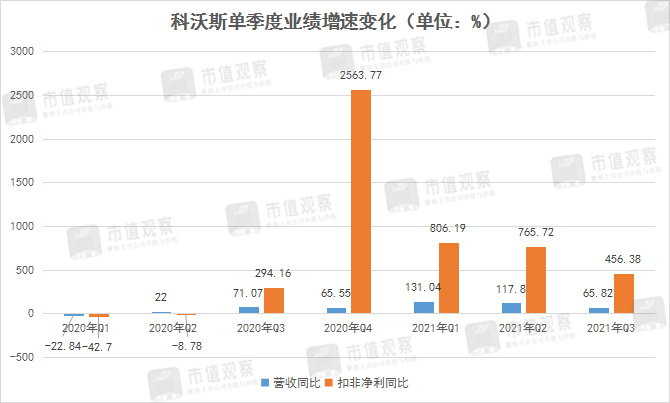

同期,同行科沃斯营收增速达到高双位数,归母净利润增速则继续保持着三位数。

这说明石头科技出状况仅仅是自身问题。 受业绩滑坡影响,半年报发布以来,石头科技股价大跌40%,同期科沃斯仅为9%。

雪上加霜的是,石头科技的大股东还在继续投“不信任票”。

2 股东持续投出“不信任票”

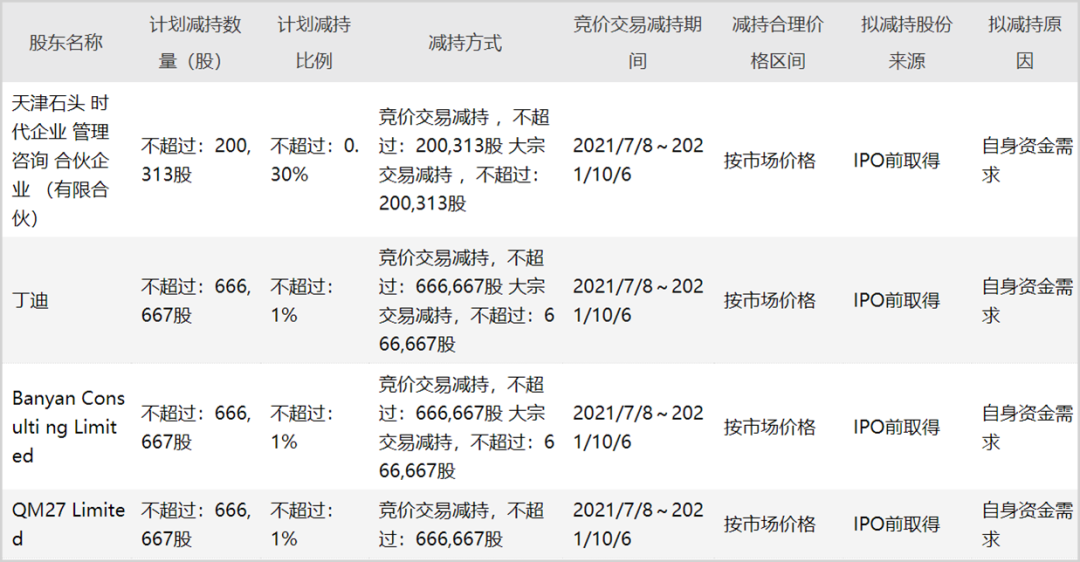

在今年2月23日石头科技首次限售股解禁日到来之时,公司前十大股东除创始人昌敬之外的八大股东均抛出减持计划,其余还有一名非前十大股东的公司董高监人员 (万云鹏) 。

上述减持方计划在3月16日起的3个月内合计减持掉约740万股,占约总股本的11.08%。6月12日,石头科技公布上述减持结果,其中的7位完成减持计划,按照减持区间1000元/股的均价测算,上述减持股东合计套现60亿元左右。

▲ 石头科技首次解禁减持明细

按常理讲,公司原始股东尤其是天使投资、风 险资本在标的上市时锁定收益退出无可厚非, 但据我们统计石头科技首次解禁减持最多的并非外部资本,而是公司内部人士。

从上图可看出,减持比例最高的是“天津石头时代管理咨询有限公司” (下称石头时 代) ,其减持比例为2.79%,套现约18.6亿元。

石头时代是谁?

招股书显示,石头时代是上市公司的一个“员工持股平台”,截至2019年6月30日,该平台总共有50名员工持股,持股最多的是毛国华,持股比例达60.07%,后者是石头科技的创始人之一,现担任公司董事、副总经理。

除此之外,其还单独持有3.69%的公司股份。接下来,包括毛国华在内的四位董高监人员合计减持了公司2.06%的股份,合计套现约13.76亿元,人均3.44亿元。

本次减持的第三方投资方,包括天使投资小米系的“shunwei VenturesIII”、“金米投资”合计减持2.75%;丁迪减持1.50%、风险投资高榕资本与启明创投分别均减持1%,外部投资方合计减持5.25%不及石头科技内部的5.75%。

紧接着,石头科技迎来第二波减持潮,这波以外部投资方为主,不过完成率不高。6月18日,石头时代、丁迪、高榕、启明再次抛出减持计划,预计7月8日起三个月之内合计减持3.3%。

▲ 石头科技6月18日减持公告

10月9日的减持结果显示,上述四大减持方均未完成减持计划,其中石头时代仅减持0.17%,丁迪减持0.06%,启明减持0.36%,高榕未减持一股。

而最近 (10月26日) ,丁迪、启明、高榕三家外部投资机构再推出各自1%的三个月 (2021年11月16日-2022年2月16日) 减持计划。

综合统计,不考虑三大外部投资方本次在执行的减持计划,截至目前石头科技前十大股东 (加入万云鹏) 合计减持9.78%,其中公司内部 (四位董监高与员工持股平台) 合计减持4.29%,占其减持前合计持股的27.3%。

这一比例并不低,要说全部用来改善生活,那估计相信的人没多少。还有一种可能的逻辑是,公司内部的人认为石头科技的估值过高了,而这种高位套现的机会并不多。

从石头科技上市以来的估值 (PE-TTM) 表现看,2020年9月份之前,公司的PE最高也就是40倍左右,但此后近一年时间 (2020年10月-2021年8月) ,公司估值维持在45倍-75倍,高于家用电器24.6倍的中位数。

不过正如前文所述,当公司的业绩增速遭遇滑铁卢时,这种高估值就难以维持了。

3 能否扭转颓势?

“扭转颓势”对于目前的石头科技具体就是:公司如何继续获得之前的业绩高增速?

预测扭转的可能性,就要分析导致本次石头科技业绩放缓 (营收下滑,扣非净利润负增长) 的原因。

首先,二季度公司营收出现了6.09%的增速,石头科技在半年报中解释称 :二季度受深圳盐田港停摆事件的影响,一部分客户订单因未及时发货导致无法确认收入,对二季度收入增速造成拖累。

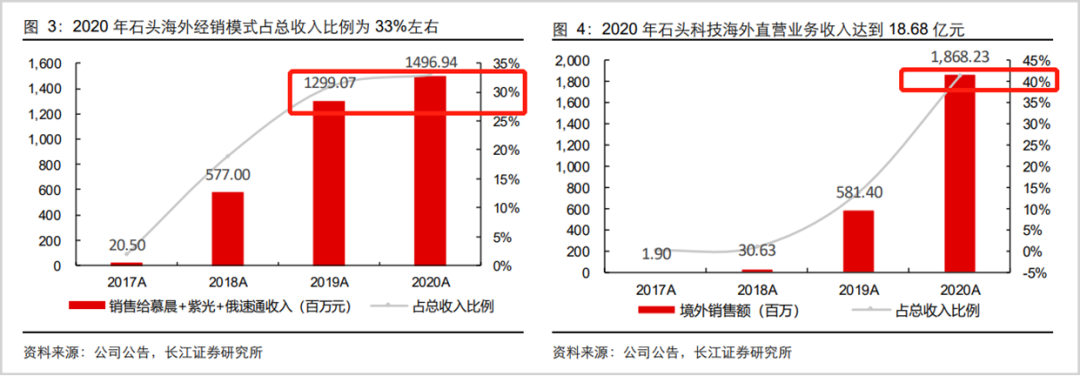

前文我们已经提到过,石头科技的海外营收实际占比近八成左右,不过在2020年财报上显示仅有接近四成。

这是因为石头科技还有一部分如慕晨、紫光、俄速通的专门面向海外市场的国内经销商,收入虽然确认到国内,产品其实卖向了海外。长江证券曾测算这部分营收占比2020年超过30%。

八成收入来自海外,海运拥堵自然会影响公司的收入确认。不过,这仅仅是对收入确认时间造成影响,比如,公司二季度的订单,三季度确认。

然而,让投资者担心的是,公司第三季度承接前一季度后的收入也呈放缓趋势。第三季度22.9%的营收增速不仅不及同期科沃斯扫地机器人品类的55% (测算值) ,也不及公司2019年的33% (注意2019年整个扫地机器人行业增速是下滑的) 。

这是否意味着石头科技的产品不再受消费者欢迎?

这需要从国内、国外两个市场具体分析。

首先是国内,据奥维云网数据,今年前三季度石头扫地机线上零售量与金额同比分别增长26%、37%,高于行业平均的-1%与32%。说明公司的扫地机器人产品起码在国内继续受欢迎。

那摆明着问题出在海外市场。

我们推测: 疫情造成的海运拥堵不仅在时间上影响石头科技的收入确认,同时还让海外消费者因到货慢的因素而放弃了对石头扫地机产品的选购。

如果真是这样,对公司的影响就比较大了。海运拥堵不仅影响石头科技的收入确认时间,还影响收入份额。

据最新消息显示,全球海运拥堵的现象仍在持续。11月4日中国远洋海运集团董事总经理付刚峰表示:2021年前三季度,全球投入的集装箱运力比疫情前三年平均值增加约25%,而因港口拥堵而浪费的运力高达17%。

目前全球的海运供应链物流体系面临着重塑,显然这一重塑过程不是在短期内能“竣工”的,这也进一步预示石头科技收入放缓的迹象短期内难以扭转。

如果这个“缺陷”投资者还能忍受,那么石头科技盈利水平的恶化就令人格外担心了。

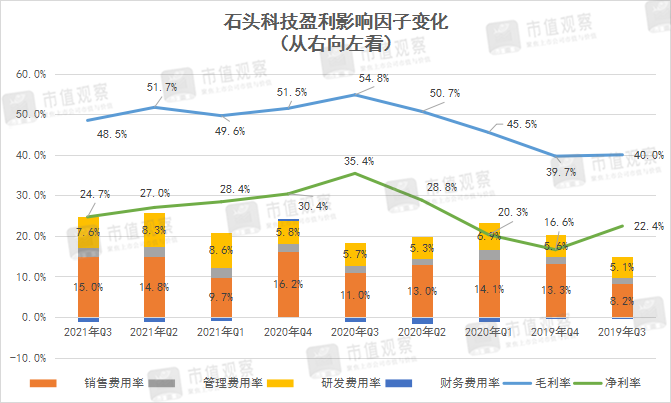

数据显示,2019年Q3-2021年Q3两个完整的经营周期中,石头科技的毛利率从40.0%上升至48.5%,净利率从22.4%升至24.7%。

不过相较毛利率的显著提升,公司净利率仅增加了2.3个百分点,其中影响最大的销售费用率从8.2%升至15%。

这从某种程度上讲,这是“自主经营阵痛”,毕竟不依赖小米渠道,开辟自营渠道、推广新品都需要重金投入。 好在,石头科技24%的净利率有足够的的筹码 (同期科沃斯为17%) 。

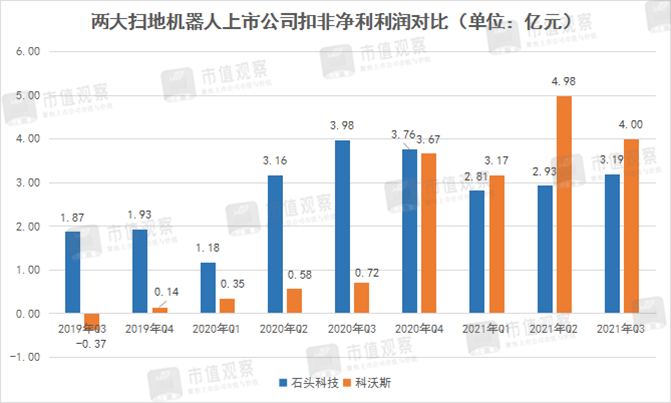

但与此同时,石头科技的扣非净利润下滑趋势十分明显,从下图蓝色柱子的高度变化可以看出,去年三季度以来,石头科技的扣非净利润几乎走出了一条“右下倾斜线”。

在当下公司加大营销、渠道投入,净利率提升空间有限的背景下,石头科技想要取得与过去同等的扣非净利润,就需要交付更多的产品,实现更多的营收。

而前文已经分析到,未来一段时间内,石头科技的收入增速难以回到原来的高增速,扣非净利润扭转的难度会更大。

看似一切都是海运惹的祸。

其实不然,这背后更是石头科技产品单一、渠道单一、营销短板等深层次矛盾的凸显。