来源:IT桔子(ID:itjuzi521)作者:冬雪 编辑:Judy

当阿里、滴滴和戴威共同持有一票否决权时,ofo 小黄车的倒闭就开始进入倒数计时。对于企业而言,背后的资方是一把双刃剑,它们可助力,也或可反噬。

在 IT 桔子的数据库中,我们发现一些企业的融资轮次越来越多,每个轮次集合到的投资方也愈加复杂。这种现象在估值超过 10 亿美金的独角兽企业中,更为突出。

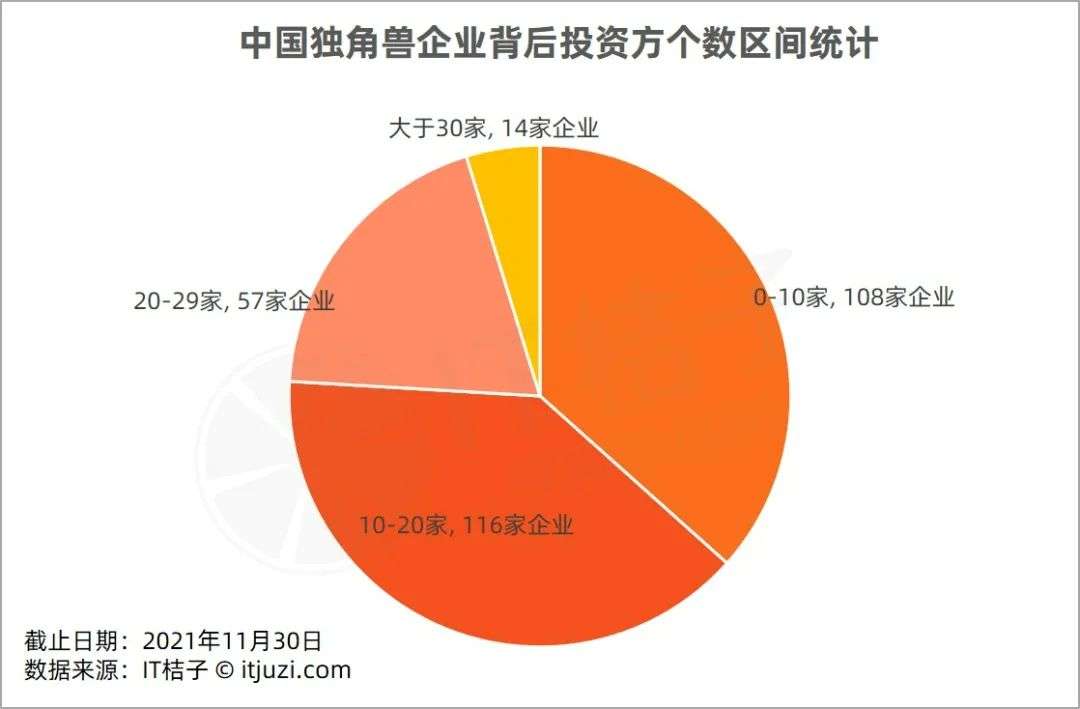

IT 桔子以现有的 295 家中国独角兽企业为样本,统计其背后投资方数量,发现独角兽们背后有 30+投资方的就有 14 家。

据 IT 桔子统计,资方数量在 10 个及以内的独角兽占比 36%,数量在 10-20 之间的占比 40%。资方数量超过 20 个的独角兽有 71 家,占比 24%,这其中又有 14 家独角兽的资方数量已经超过 30 家。

本文重点选取投资方大于 30 的独角兽企业进行分析。

在上市之前,投资方就超过 30 家的企业包括蚂蚁集团、地平线、第四范式、影谱科技、优必选、壁仞科技、商汤科技等等 14 家。他们到目前为止融资次数平均为 7 次,最多的达到 14 次,最少的为 4 次;合计融资金额平均为 183.6 亿,最多高达 1370 亿,最少也有 14.6 亿。其中蚂蚁集团以最少的融资次数拿到最多的融资总额,平均每轮融资高达 342.5 亿元;其投资方总数也达到了 56 家,平均每家出资在 24 亿左右。

是什么原因造成了这些独角兽的背后涌入了如此多的资方?为什么是他们能获得这么多资方的支持?我们试图发觉一些这些企业的共性。

01 企业业务远离互联网

拥有冗杂投资方的 14 家独角兽企业中,除蚂蚁集团为金融领域外,其它基本为硬科技类、医疗类企业。如拥有 48 家资方的地平线为人工智能解决方案提供商,属硬科技范畴,同属在该领域的第四范式背后有 40 家资方;芯片领域,壁仞科技及博奥晶典均有 35 家投资方。另外,14 家独角兽中,星际荣耀和蓝箭航天是与「火箭」相关企业。威马汽车和文远知行业务方向为新能源和自动驾驶。

这些行业领域的投资特点均为「前期所需投入巨大、投资周期较长、未来五到十年前景可期」。投资方普遍不想错过,但又无法真正的「重注」的赌在某一个项目中;而企业方对资本有很高的需求,所以造成这种一家企业背后一连串资方的情况。

他们不同于互联网企业的投资逻辑——如社区团购、共享单车、在线教育等,资本的逻辑是跑马圈地,选中的企业要迅速蚕食市场。为了完善业务生态或者占领先发优势,CVC 们也会强势「重注」入局,在这样的「硝烟弥漫」中,含互联网基因的行业很难出现有 30 个不同资本加持的企业。

02 投资方一般仅参与一次

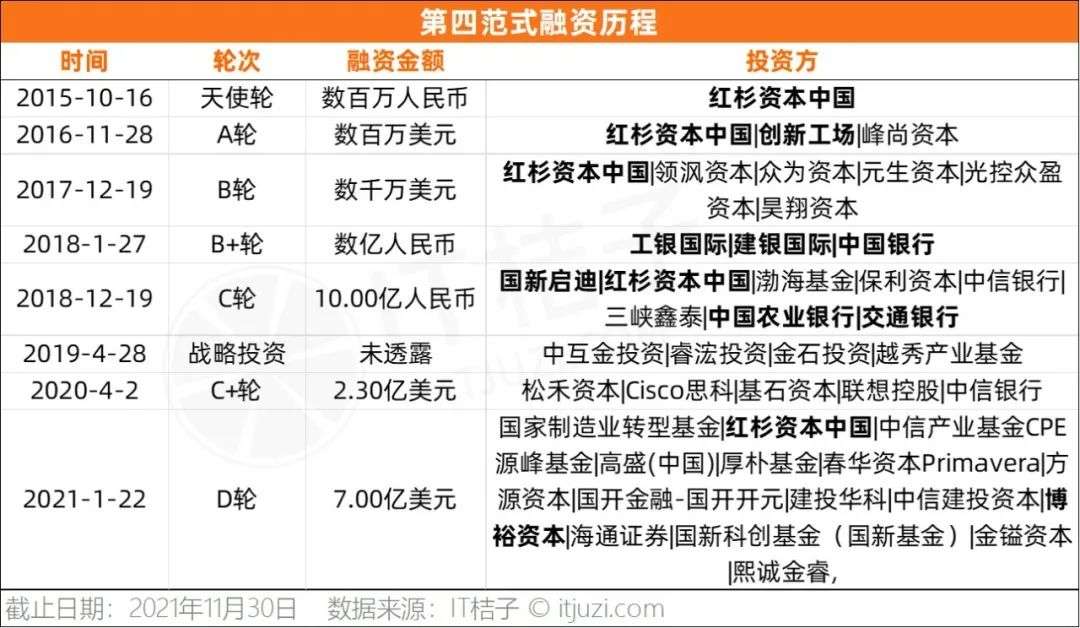

投资方连续投资、多次追投是资方对企业的持续看好,在这一过程中,资方所持企业股份逐渐增多,话语权也越来越大。但在以上 14 家独角兽企业中,这一现象鲜少存在。除了蚂蚁集团有 12 家资方多次出现外,仅有星云集团和艾博生物分别出现了 7 家机构的再次注资。多数企业的资方中仅有平均 2-3 家的多次跟投。更多的投资方仅参与过一次投资。优必选在 7 轮融资中引入 35 家投资方,仅鼎晖投资投资 2 轮;第四范式 8 轮合计超 75 亿融资中,仅红杉中国参与 5 轮,中信银行参与 2 轮,其他 38 家资本均仅参与一次。

在争抢激烈的项目中,有意愿且有能力在后续轮次中持续拿到股份的机构也终是少数。

03 投资方中 CVC 较少,国资入局

CVC 是股权投资的重要组成部分,尤其是以 BAT 为首的互联网公司,在近十年中更是从未停歇的做投资布局。IT 桔子数据显示,腾讯、小米、阿里、字节跳动、B 站、百度、美团、京东,8 家 CVC 在 2021 年合计参与投资事件 591 起,总参投金额接近 3500 亿。但在这 14 家独角兽的背后,却鲜见 CVC 的身影,在企业超 30+资方,合计 450 家投资方中,CVC 仅出现不到 50 次,而其中阿里和腾讯仅出现 1 次。

以上 14 家样本公司多数为非互联网企业,受限 CVC 投资所需的「战略协同」属性,作为互联网企业的他们,核心视野还未放到这些硬科技类企业。

在 CVC 鲜少出现的同时,却经常能看到国资的身影,五大国有银行出现在第四范式的投资方中;北京国有基金、天津国有基金战略投资影谱科技;文远知行背后有农银国际、国开装备基金。

在威马汽车的投资方中同时出现百度和腾讯两大互联网巨头的身影,但越往后期,国资的出现就越频繁。2017 年威马汽车获百度资本领投,阿米巴资本、SIG 海纳亚洲、百度跟投的 10 亿美元 B 轮融资,同年威马汽车获数亿人民币 B+轮融资,投资方中腾讯在列。2019 年威马汽车获 30 亿人民币 C 轮融资,百度依然是领投方。

2020 年 9 月,威马汽车完成 100 亿 D 轮融资,尚欣资本领投,百度参投。相关信息显示,此轮投资完成后,百度依然是威马汽车最大机构股东,此轮融资中,拥有国资背景的投资方,如上海国资投资平台、苏州昆山产业基金等相继入局。今年威马汽车再次完成两轮融资,投资方中不再有百度和腾讯的身影。

04 股东众多,话语权并未分散

14 家独角兽企业虽然背后有 30+资方,但从资方持股比例来看,整体并不强势。我们具体来看已提交过招股书的蚂蚁集团、商汤科技和第四范式发现——

投资机构持股比例并不高。

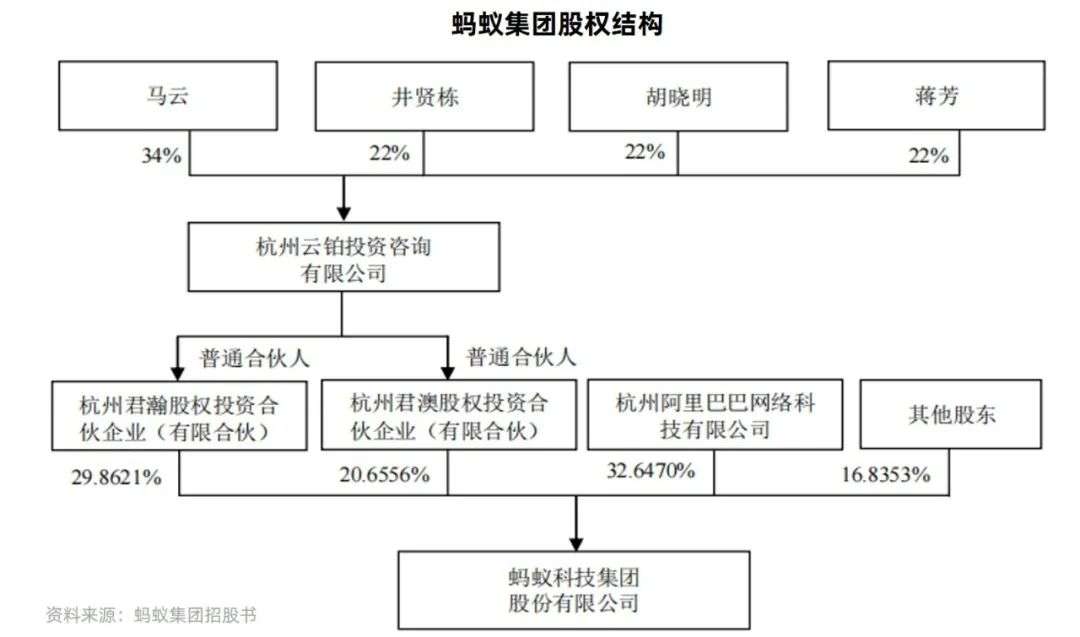

近期蚂蚁集团加快业务整改步伐,相继剥离花呗和借呗品牌,之后蚂蚁集团是否能成功上市尚不可知,但从其提交的招股书来看,其股东众多,但股权冗杂程度并不高。从其公布的融资历程来看,2015 年,蚂蚁集团引入 12 家境内资本,该轮融资 192 亿人民币,估值 2600 亿人民币,也就是说,12 家资本近 200 亿元,占股仅 7%;2016 年其再次引入 16 家资本,融资 291 亿人民币,以当时估值计算,占股同样在 7% 左右;2018 年 5 月和 7 月,蚂蚁集团先后获 45 家境外资本 103 亿美元融资和 218 亿人民币境内融资。两轮融资完成,蚂蚁集团估值 9600 亿人民币。

从蚂蚁集团递交招股书前的股权结构来看,尽管合计引进超过 50 家投资方,超 80% 股权依然紧握在杭州云铂投资咨询有限公司和杭州阿里巴巴网络科技有限公司手里,杭州云铂投资咨询有限公司间接持有蚂蚁集团 50.5% 股份,阿里巴巴直接持有 32.647%。杭州云铂投资咨询有限公司为 4 个自然人股东,马云持股 34%。

招股书显示,2018 年参与投资蚂蚁集团的中国国际电视总公司,最终持股仅 0.1415%,参与境内 3 次投资的中国人寿保险持股 0.1887%;参与 2015 年及 2016 年投资的新华人寿持股 0.3312%。

人工智能技术与服务提供商第四范式自 2015 年成立至今,合计完成 8 轮超 75 亿人民币融资,累计引进不同的资方 40 个。红杉资本自以数百万人民币投资第四范式天使轮后,在 A 轮、B 轮、C 轮及 D 轮中也继续追投。除此,第四范式还引入五大国有银行站台。今年 8 月,第四范式在港交所递交招股书,从其股权结构来看,第四范式创始人戴文渊直接或间接持有 41.18% 股份,红杉通过 Sequoia Capital China Venture 持股 7.37%,通过红杉中国持股 4.33%,合计持股 11.7%;参与 D 轮 7 亿美元投资的博裕景泰持股 3.23%,国新启迪持股股 2.77%。

11 月 22 日,商汤科技通过港交所聆讯,招股书显示,商汤科技创始团队合计持股 23.69%,汤晓鸥持股 21.73%,为公司最大股东。另外三位创始人合计持股 1.96%,其高管及员工持股平台 SenseTalent 持股 12.17%。投资机构中,2014 年即商汤科技成立当年,就以数千万美元投资其 A 轮的 IDG 资本持股 1.42%,2018 年阿里巴巴以 15 亿战略投资商汤科技,之后又参与其 6 亿美元 C 轮融资,IPO 前,淘宝中国持股 7.59%。

以上背后有众多投资方的独角兽企业,业务基本属于硬科技及医疗类的单独板块,对于过往「强势」的互联网 CVC 投资方来说布局门槛较高。在这样的情况下,获得投资回报就是背后资方的统一目标,这一目标再加之企业属于所在行业头部梯队,即使众多资方加入,企业依然拥有控股权和绝对的话语权,这或许就是「大企业」的底气。