来源:资本星球Planet(ID:zibenxingqiu) 作者:唐飞

到了抄底白酒的好时候?

2021年,白酒板块以24%的涨幅收官,对比2020年超过110%的涨幅,2021年白酒表现差强人意。

进入2022年,白酒板块并没有迎来转机。1月13日,白酒板块再遭重挫,贵州茅台大跌4.56%,舍得酒业、酒鬼酒等跌幅超过5%。

同花顺数据显示,自今年第一个交易日以来,白酒板块在不到一个月里累计下跌380点,跌幅超过7.5%。

回望过去几年,白酒股票经历了几轮牛熊,从人人追着买,到现在股吧满屏都是“泪流满面”和“年少不知科技香,错把白酒加满仓”的悔恨之言,也不过才一年多。此外,一贯看好白酒的网红基金经理张坤也在去年四季度集中减持了茅台、五粮液、泸州老窖等高端白酒股票,难道白酒行情又要“由晴转阴”?板块是否到了布局时点?普通投资者又该如何抉择?

01 白酒开年“当头一棒”

从1月4日到1月21日的三周里,A股白酒迎来集体下跌。

一线品牌贵州茅台跌了3.22%、五粮液跌2.81%、泸州老窖跌5.50%,如果说这个跌幅尚可接受,那么二线白酒的跌幅就有点惨不忍睹了。期间,古井贡酒跌8.7%、山西汾酒跌9.74%、金种子酒跌10.63%、酒鬼酒跌11.84%、ST舍得跌11.16%、水井坊跌12.42%、顺鑫农业更是跌超15.6%。要知道,这一共也就14个交易日,上述白酒股就平均跌了10个点。

其实,白酒股的开年大跌似乎早有先兆。

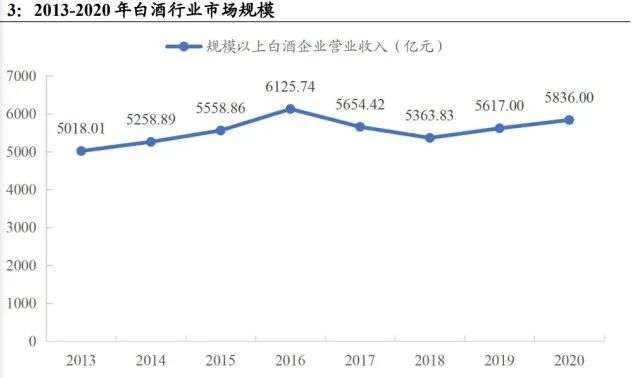

2016年后,我国白酒行业告别总量增长时代,行业整体呈现量减价增趋势,2015-2020年,白酒行业产量复合增速-10.8%,收入复合增速1%,利润复合增速17%。

图源:东北证券

除了整个行业的问题,以白酒为主的基金表现也不理想。作为市面上唯一一只跟踪中证白酒指数的基金,招商中证白酒指数所持的白酒股占比约87.46%,市面上高端白酒“茅五泸洋”均在其中,二线品牌山西汾酒、酒鬼酒、今世缘、古井贡酒、水井坊等也有布局。

2020年末招商中证白酒指数的资金规模是485.26亿元,2021年三季度末飙升至928.95亿元,成为首只逼近千亿大关的被动指数型基金。可最新数据显示,截至2021年四季度末,招商中证白酒指数基金规模为776.25亿元,较三季度末的928.95亿元减少152.7亿元,缩减幅度19.67%。此外,该基金A/C份额合计净赎回115.09亿份,其中A类净赎回101.82亿元,C类净赎回13.27亿份。

而且该指数基金2021年以来累计跌幅达14.38%,意味着这期间买入的基民很难赚到钱。

业内人士认为,以“茅五泸洋”为代表的白酒龙头股下跌,估值和基本面仍是主要因素。一方面,白酒股估值相对较高,按照2010年至今进行测算,白酒的PE和PB估值分位数仍处于历史高位;另一方面,从行业景气度来看,白酒行业的盈利预期平稳,边际变动未出现显著好转。

短期来看,在估值相对较高且利润表并无显著改善预期的前提下,白酒行业难以出现系统性上涨趋势。不过,长期而言,白酒行业稳健的基本面预期并未发生变化,仍具备较为显著的长期投资价值。

嘉实基金大消费研究总监、基金经理吴越表示,2022年,特别是上半年,我判断白酒很难出现全面性牛市,跟2016年到2019年行情完全不一样,原因来自于无论宏观因素、中观产业运行周期。

和吴越有着同样判断的人不在少数,一贯看好白酒的网红基金经理张坤近来态度大转弯,减持了手中不少白酒股。

1月21日,张坤主管的多只基金持仓比例公布。简单讲,2021四季度张坤主要做了两件事:卖白酒,买科技。

图源:东方财富

以张坤管理的国内最大的主动权益基金易方达蓝筹精选基金为例,这只基金规模676亿,张坤在2021年四季度大幅加仓了科技类的腾讯控股、海康威视这两只股票,让这两只股票一跃成为第一、第二大重仓股,三季度末这两只股票还仅列第八、第四大重仓股。

同时却在去年四季度减持了泸州老窖、贵州茅台、五粮液等白酒股。其中,泸州老窖、贵州茅台减持幅度超过15%。

又比如在另一只基金——易方达优质企业三年持有基金,张坤的操作路径大致相似,均为减持白酒、银行股,增持科技股。

不过需要注意的是,即使是张坤在卖出白酒,但贵州茅台、泸州老窖、五粮液和洋河股份仍是其排位较高的重仓股,4只个股合计持仓市值高达366.03亿元,占其在管规模的36%。

二级市场的表现不佳,再加上“顶流”基金经理表态,白酒就似乎成了人人唯恐避之不及的“炸弹”。但也有声音认为, 如今是抄底白酒的好时机,国寿安保基金基金经理李丹认为,“白酒股的基本面确定性较强,从完整的行业周期来看,量和价都没有出现下行,白酒股仍处于这一轮景气周期中。”

02 后市走向如何

在国人的传统里,每逢节假日,或者各种宴请聚餐,一直都是无酒不成席。

恰逢春节将至,本应是酒水热销的最好时机,也是投资人买入白酒的最好时机。但近些年,白酒却遭遇了产销量双降的窘迫。国家统计局新统计数据显示,白酒行业(折65度)的销量累计值,2016年-2019年依次为1305.7万千升、1161.7万千升、854.7万千升、755.5万千升。也就是说,最近四年里,白酒总销量下降了42%。2020年销量继续下滑,可靠估计2021年延续下滑趋势。

在黑格咨询的报告中,2012年-2018年,白酒生产企业消失了1万多家。企查查的数据佐证了这个观点,我国3万余家生产酒水的企业和个体户中,有1万多家是吊销或注销状态。

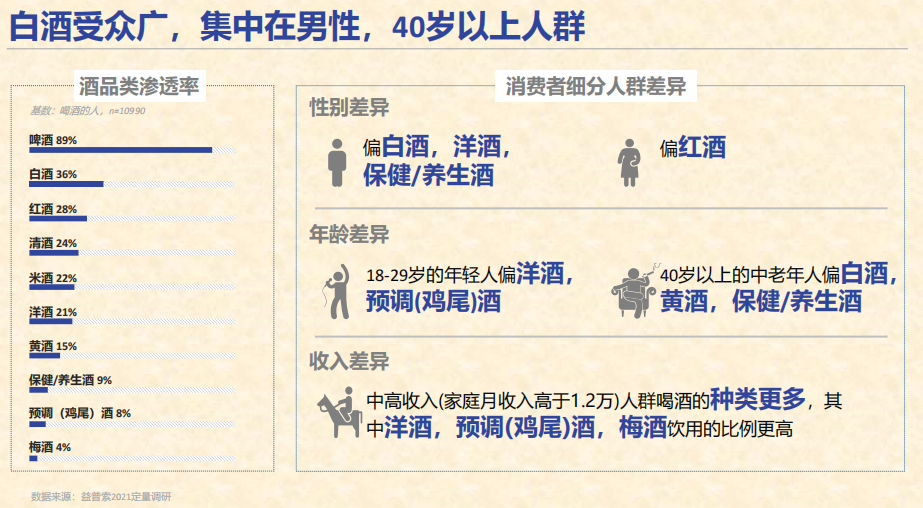

这一切的原因或许和年轻人不再爱喝白酒有着密切关系。

图源:Ipsos

Ipsos发布的《2021年白酒消费趋势》显示,白酒的受众虽然广泛,但是用户主要集中在40岁及以上的中老年人群,18-29岁的年轻人更偏爱洋酒和预调酒。而且,洋酒、黄酒、清酒、红酒等品类分别从商务应酬、同事聚会、一人独酌、婚宴、政务应酬等多个场景挤占白酒份额。

更早前,CBNData发布的《2020年轻人群酒水消费洞察报告》也显示,当代年轻人虽然也喜欢喝酒,但是并不想太“上头”,他们喜欢的是“微醺”。

该《报告》显示,90后95后的线上酒水消费偏好首选果酒/配制酒/露酒、葡萄酒、啤酒等平均4.5%-12%vol的低度酒。要的是入口舒爽、肠胃熨帖,而不是脑袋头疼欲裂、胃里翻江倒海。

另一方面,白酒售价越来越高,也把一部分消费者给挡在了门外。

去年底,白酒行业迎来涨价潮,茅台、泸州老窖、舍得酒业等企业纷纷宣布提价。

12月28日,泸州老窖发布涨价通知。百年泸州老窖60年的38度、43度、52度的窖龄酒将集体上调价格,上调幅度为每瓶70元。此外,贵州茅台旗下两款非标产品茅台酒15和茅台酒珍品,也先后被媒体发现价格上调。根据涨价幅度,茅台酒15零售价格直接上调1000元/瓶,价格为5999元/瓶;而茅台酒珍品则上调100元/瓶,价格为4599元/瓶。

除了头部名酒提价外,舍得酒业、古井贡酒等知名区域名酒企也都对旗下的主流产品进行了调价,纷纷开启抢占千元价格带的策略。

12月21日,古井贡酒销售公司发布通知,年三十常规装52度团购成交价调整为1600元/瓶,42度团购成交价调整为1400元/瓶。12月13日,舍得酒业将藏品舍得系列产品价格体系调整,38/42/52%vol品味舍得(藏品),出厂价上调30元/瓶;52%vol智慧舍得(藏品)出厂价上调50元/瓶。

12月中旬,习酒公司将习酒窖藏1988上调50元/瓶,君品习酒上调100元/瓶,习酒兽首上调200元/瓶。与此同时,水井坊也将52度典藏大师版整箱团购价提高50元,达920元/瓶,建议零售价调高200元至1399元/瓶。

动辄千元起步的售价,显然是将消费场景锁定在了商务应酬、政务应酬、大型宴会等,让更习惯独酌的年轻人少有机会触碰。

白酒专家蔡学飞表示,经济受疫情影响下行,并没有影响到名酒作为社交刚需的属性。“尤其是喝得少的情况下,喝好点成为消费者的选择。”蔡学飞认为,名酒适当提价,是品牌价值的体现,也是对竞争对手的一种挤压。

中泰证券报告也认为,白酒提价潮已形成,2022年提价及传导将成为板块重要逻辑。龙头企业提价将向整个行业传导,带来产品量和价的双重提升。

展望后市,中高端白酒行业的长期发展仍被看好。对于后续的走势,天风证券指出,高端白酒龙头具备强壁垒,商业模式具备优越性,预计2022年业绩仍较为稳健。中期来看,资金回流消费板块或将首选高端白酒;长期来看,高端白酒提价能力仍存,只是短期受到外界因素压制,核心逻辑未变化,仍是长期看好的优质核心资产。

中金证券发布研报认为,复盘经济历史上的下行期间,高端白酒的稳定盈利能力叠加流动性宽松预期强化,成为经济下行期间战胜盈利悲观预期的关键。经济增长承压下需求疲弱,消费承压,增速边际放缓是高端白酒股价下行的主要原因。但同时,伴随经济增速放缓,存量竞争格局加剧,行业开始加速集中,高端白酒通过挤压其他白酒的市场份额获得增长逆转。

山西证券研报显示,前轮牛市由2020年高端白酒引领,2021年次高端酒企业绩弹性已现,预计2022年区域龙头会加速释放。

综合来看,整个白酒行业高端越来越“内卷”,次高端打的越来越凶,在眼花缭乱的白酒股中,投资者更需要谨慎观察。

参考资料:

[1]《白酒股大跌!基金经理激辩后市,2022年投资什么?》,中国证券报

[2]《行业周报维持评级:白酒回调,预制菜风起》,山西证券

[3]《白酒稳中有进、积极布局食品》,太平洋证券

[4]《2021年白酒消费趋势》,Ipsos

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议