来源:市值榜(ID:shizhibang2021) 作者:陈清 编辑:贾乐乐

2016年,谷歌AlphaGo战胜围棋冠军李世石后,人工智能以一种完胜的姿态从科学家的实验室闯进大众的视野。

见证了移动互联网时代巨头成长的投资者们,科技狂欢很难不对AI这场科技狂欢心动。

全球top高校毕业的年轻创业者,在PPT上精心描绘了AI技术从方方面面改造人类生活的理想场景。它们大多自动智能、便捷高效,极大程度地解放了人工劳动。

即便大部分投资者开始并不懂算法程序,也不妨碍他们被这些场景吸引,留下大笔的投资。

这些投资大部分用以支撑AI技术商业化落地的研发过程,也是技术落地前公司运营资金的主要来源。投资额的多少,不仅是公司价值的象征,通常也决定了这家公司能存续多久。

作为“AI四小龙”里最早成立的“前辈”,旷视科技成立于2011年,是一家人工智能产品和解决方案的公司。

旷视科技也是AI四小龙中最早启动上市的,只是这一路全是波折,好不容易在科创板过会,又在注册环节被问询,涉及数字安全和隐私伦理问题,接着又是财务资料失效,直到2022年5月16日才重启。

此时,距离最后一轮融资已经过去三年了。

典型的烧钱赛道里,既不盈利又无融资的旷视科技活得怎么样?资本退潮后,它在一级市场还有多少融资空间?造成旷视财务困境最根本的原因在何处?本文将回答这些问题。

01 紧绷的现金流

冰冻三尺,非一日之寒。

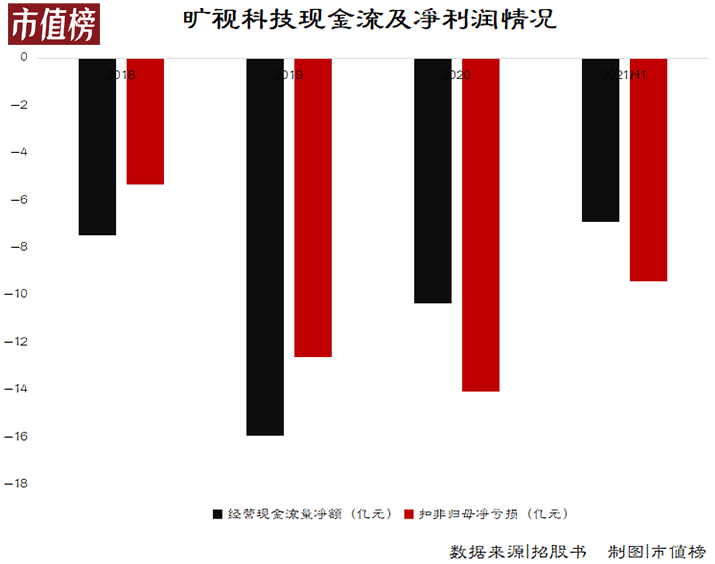

据旷视科技递交的招股书,自2018年至2021年上半年,公司经营活动产生的现金净流量均为负,也就是说正常经营活动并没有为公司带来正向的现金收入,甚至还要往里贴钱。

倒贴最多的2019年,公司经营现金支出是流入的两倍,净支出总额达到15.91亿元。

2020年,旷视科技有意识控制经营现金支出,支出总额同比减少13.5%。但控制还没半年就不起作用了。

到2021上半年,旷视的经营性现金流入只能勉强覆盖员工工资,基本得再贴一份经营现金流入才能维持生意。

旷视科技经营活动下现金流的入不敷出,表现利润表上就是旷视科技的持续亏损。2018年-2020年以及2021上半年,旷视扣非归母净亏损分别为5.32亿元、12.62亿元、14.05亿元以及9.39亿元。

旷视如此大手笔贴钱的底气在于,2018和2019年均有将近40亿元的筹资现金流入,公司手里的现金及等价物从6亿元被拉高至21.32亿元。

这些资金流入分别对应公司部分C轮和D轮融资,这是公司目前最大也是最后的两笔融资。

2019年AI赛道融资骤然降温,旷视自五月完成D轮融资后,再也没有融资动向。

没有融资也没有盈利,旷视的现金肉眼可见地减少。

截至2021年上半年末,旷视科技账上的现金及等价物仅剩9.87亿元,加上4.95亿元的银行理财,合计不超过15亿元。

下面我们将推演2021年下半年,旷视科技的情况。

统计商汤、云从、旷视2020年和2021年上半年的收入增长情况,我们发现旷视科技和商汤科技的增速具有一定的可比性。2021年全年,商汤科技增长36.4%,云从科技增长42.5%,合理假设旷视科技全年的收入增速40%,即19.5亿元。

可以简单推算,旷视科技下半年销售商品、提供劳务收到的现金约为14.5亿元;工资支出和购买商品劳务,分别按照线性与固定比例计算,粗略计算为8亿元和9亿元;再考虑到其他项目,按照以往的数据,保守给出1.5亿元的净流出。可知2021年下半年,旷视科技经营活动将净流出4亿元左右。

照此计算,到2021年年末,旷视科技的现金及等价物+理财产品的金额约为11亿元,与2021年全年的经营活动净流出差不多。

也就是说,如果2022年还没有获得外部融资,旷视科技的处境有些危险了。

除了现下的资金流通,资产负债表上,应收账款等代表公司未来部分收款权利的应收科目情况,也印证了旷视未来将面对的资金困境。

据招股书数据,2018年-2020年,公司应收账款总额分别为6.38亿元、9.86亿元和11.58亿元,占各期营业收入比重分别为74.74%、78.24%和83.24%,比例逐年提高。

应收账款内部,账龄一年期以上的款项占比也由2018年的7.8%提升至2020年的34.8%。这意味着,公司的收款时间越来越长。

如果公司能继续靠融资输血,现金流充裕的情况下,回款周期长也无伤大雅。但现在公司的资金情况已经大不如前,应收款项周转慢,加重了现金流的压力。

要挽救旷视,要回到两个问题:外部输血行不行得通?支棱起来自己造血的能力如何?

02 一级市场再融资空间

先不考虑IPO,想从外部融资,摆在旷视面前的有两条路:一级市场再融资、债权融资。

一级市场再融资的可能性取决于两个因素:市场投资情绪以及旷视的投资价值。

先来看市场情绪。

旷视科技归属于AI大赛道,具体一点,属于计算机视觉行业和人工智能物联网行业。

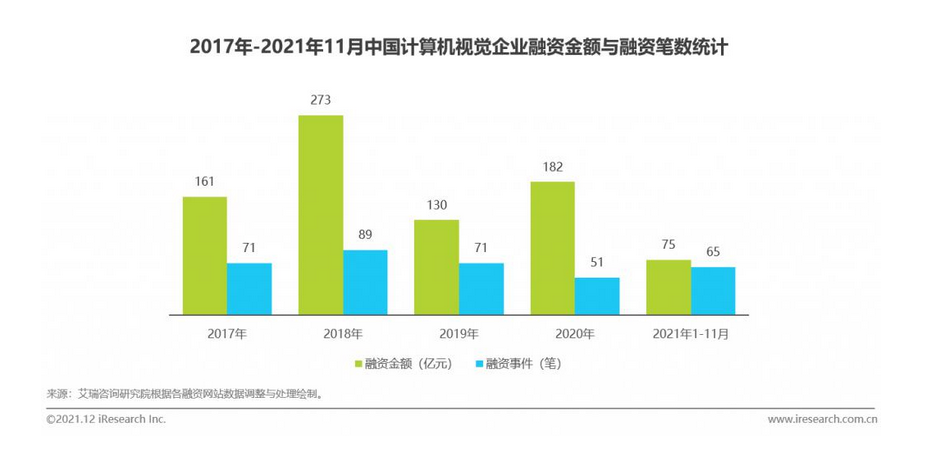

由于统计口径不同,研报及行业数据不一,但大致趋势都是AI大赛道的热度在2018年达到高点,之后,融资次数和融资额都拐头向下,到2021年,融资景气度再到高位。

不过,投向D轮到IPO之前的比重很低。

具体到计算机视觉行业,投融资情况就只能用冷清来形容了。2021年,只发生了65笔融资平均每笔融资额只有1亿多。

也就是说,AI赛道仍然是风口,旷视科技所在的细分赛道已经不是了。

再来看旷视自身。

2019年上半年,旷视的最后一轮融资,将它的估值抬到了40亿美元的位置,几乎和小鹏汽车当时的估值比肩。

通常而言,在上市之前,企业每一轮融资的估值都会高过前一轮。也就是说,新一轮融资的完成需要投资者接受比上一轮高的融资。

2019年、2020年和2021年,胡润全球独角兽榜单中,旷视科技的估值分别是300亿元、300亿元和270亿元,呈现出下降的趋势。

在这种情况下,投资者很难有热情。

投资这类不盈利的公司,投资者更看重投资标的上市后的资本利得。

如果旷视科技能够成功上市,按照云从和商汤的股价表现,旷视科技能够取得超过270亿元的市值。同时,新进入的投资者也需要承担一些时间成本和不确定性。

时间成本在于,根据相关规定,在科创板,对于申报后新增股东的,发行人需要撤回发行申请,重新申报。新股东需要遵循三年锁定期的要求。锁定期也限制了投资热情。

时间越长,风险性越高。如果拿不出好成绩单,三年的时间,寒武纪的走势便是前车之鉴。

投向一个项目的钱就是另一个项目的机会成本,因此,投资者不仅会综合考虑投资旷视科技的获利空间和时间成本,还会和市场上的其他项目做比较。

至于旷视能不能拿出亮眼的成绩单,经营的困境在哪,下文详述。

再来看债权融资。

首先,银行放贷看重现金流量表,看重企业拿什么还钱,不能自我造血的公司也不算银行的优质客户。再退一步,旷视也没什么硬资产用于抵质押,就算无形资产全都是土地使用权,固定资产和无形资产之和还不到5亿元。

其次,借下的钱是要还的,利息只会加重旷视科技的财务负担。对于旷视科技这样,既没有生产现金流能力,又需要不断改善的利润证明自己的公司来说,找银行借钱是下下策。

如果不能顺利上市,旷视科技就只能努力自救,最大的坎就是AI技术在商业化上的困境。

03 商业化困境

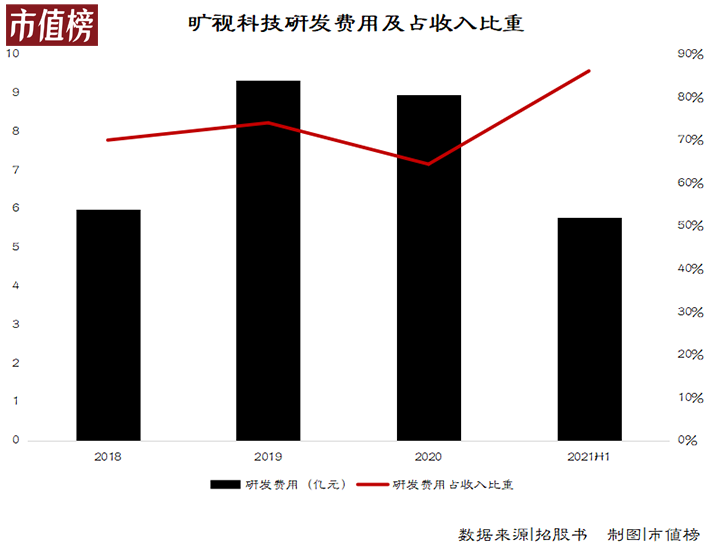

旷视对融资依赖性强的原因在于高科技企业高研发、低收入的商业模式困境。

据招股书数据,从2018年到2021年上半年,旷视科技研发费用占收入的比重最低也在65%以上。

对于科技企业来说,技术日新月异,不进则退。技术突破给公司带来的质的飞跃,将在声誉和市场份额上等多个方面给予公司极大的帮助,奠定公司未来发展地位,技术研发因此成为公司经营的重中之重。

而AI产品的研发是一件麻烦且烧钱的事。

第一个困难在于场景碎片化。以人脸识别举例,针对学校、车站、公众场所等不同场景,人脸识别的需求都可能不同。而需求变化,算法程序也就需要随之变化。场景千千万万,背后有大量繁琐的工作,AI的研发效率并不高,需要大量资金投入做支撑。

第二个困难在于周期长。从最开始一个想法的诞生到最后产品落地,至少要经过需求产生、收集处理大数据、算法设计、训练评估、部署产品、运营维护等诸多流程,落地时间起码以年为时间计算。一旦公司对未来市场需求预判错误,前期投入可能就会打水漂。

再来看收入。

基于上文分析的AI产品研发困境,目前市场上成功落地的AI产品并不多,而且就算成功落地,目前收入也并不可观,因此AI公司的收入普遍较少,难以覆盖其成本费用。

截至2020年,旷视科技营收规模趋近14亿元。

旷视收入结构中,来自城市物联网解决方案的收入比重最大,基本在65%以上。该方案主要应用于智慧城市及智慧建筑管理,包括公共安全、交通管理、城市管理、园区以及商业网点等多种城市场景。

这部分收入中,硬件收入占比大且持续增长,从2018年的21.62%提升至2021上半年的52.78%。目前公司的硬件主要通过代工、加工获得,会产生部分采购成本,这导致2019年后,公司城市物联网解决方案业务的毛利率均在30%以下。

旷视科技其他部分业务的毛利普遍在80%以上,却不是公司重点收入来源。

为什么明知道城市物联网解决方案没那么赚钱,还要继续往这个方向走?

很大一部分原因在于,目前消费物联网解决方案的应用场景主要集中在手机设备解锁和计算摄影方面,也就是我们常说的人脸识别。

2018年,搭载旷视人脸识别设备解锁功能的国产安卓智能手机的市场占有率超过70%,手机软件人脸识别算法服务市场也同样如此,旷视的市占率已经达到61%,而整个消费物联网的收入最高不超过3.6亿元,完全不足以支撑其庞大的研发开销。

虽然这是一个高毛利的商用落地场景,但整体市场狭小,显然撑不起一个即将上市公司的野心。

04 结语

科技发展不仅需要前沿的理论,还需要足够的资金支撑其成长。

在创始人清华姚班的名校背景和诸多世界级AI赛事大奖的光环笼罩下,旷视刚成立就拿到了联想数百万元的天使轮融资,发展关键时期获得阿里的青眼,领投两轮巨额融资,一时间风头无俩。

随着互联网巨头亲自下场做技术、传统硬件厂商转型,旷视这一类没资金、没经验、纯技术型的AI创业企业生存空间被挤压。

上市融资输血,是目前摆在这些创业企业面前最好的出路。

但在此之前,旷视还得直面证监会的二轮问询中涉及的数字安全和隐私伦理等互联网终极命题。