来源:财经无忌(ID:caijwj) 作者:山核桃

抄自己的作业还不够

陶瓷肌、大红唇、自然眉与微微上挑的眼线,这是近年来在日本风靡一时的“中国妆”。

如果你打开社交媒体,以“中国妆”为关键词搜索,映入眼帘的,几乎是部部10w+的视频作品。线上的火热继续蔓延至线下。日本各大美妆店内,中国品牌的货架前吸引了诸多年轻日本消费者的驻足。据日本新闻网报道,现在的日本年轻人甚至认为“韩国化妆品的时代已结束,属于中国的时代已到来。”

如果时针拨回十年前,这样的景象似乎很难想象。在欧美妆与日韩妆席卷全球之时,如国妆大师毛戈平所强调的具备“形色韵”的中国妆尚未标签化。与中国文化“只可意会不可言传”的特点相似,尚无法进入寻常百姓家。

十年之后变化翻天覆地,中国美妆品牌“组团出海”。据《2021美妆行业趋势洞察报告》显示:2020年美妆行业整体增速23%,国货美妆出海增长超10倍。

从线上走红到线下逐鹿,再到如今的集体扬帆出海,国货美妆已迈入3.0阶段。“我观察的26个品牌,25个在出海。”有业内人士这样评价。

那么,属于国货美妆品牌出海的“黄金年代”真的到来了吗?本文试图回答以下三个问题:

1、国货美妆品牌为什么要选择出海?

2、在出海策略的选择上,“中国军团”有何异同?

3、国货美妆海外本土化的新出路究竟在哪里?

海外市场成“狩猎之地”

对于国货美妆崛起的感知,在日本已经留学6年的嘉欣(化名)最先是在刷Twitter时意识到的。“日本女孩好像都很喜欢国货的包装,有些博主也会使用花西子这些品牌来化妆。”嘉欣偶然在逛药妆店时,也会看到货架上陈列着的国货品牌。“(国货)与日韩和欧美这些牌子放在一起,没什么突兀感,也有人随时在试妆。”嘉欣告诉财经无忌。

国货美妆在印尼上也有着相同的际遇。打入下沉市场的Première Beauté (简称:PB)正在开疆拓土,这一新兴品牌仅用两年就已覆盖印尼本土的数百家门店。创始人有着更宏大的梦想——想做东南亚等新兴市场的中国“欧莱雅”。

一个共识是,这股崛起的“出海热”正从星星之火转变成燎原之态。数据佐证了这一变化。据海关总署数据:仅2020年前三季度中国化妆品出海总量赶超2018年、2019年全年化妆品出口额。《2021美妆行业趋势洞察报告》同样提及,目前已有25个美妆品牌开始布局海外。

“墙内开花墙外香”正成为现实。但出海热背后其实是美妆市场的“一半海水一半火焰”。对于国货美妆品牌来说,某种程度上,“出海”更像是一种无奈与希望的情绪杂糅。

一方面,国内美妆存量市场日益焦灼,供大于求的饱和市场助推了流量池内持续升温的营销成本。仅2020年,企业名称或经营范围包括“化妆品、彩妆、美妆”等关键词的新注册企业达到近275万家,化妆品市场的活跃品牌数上升为14274个。

一大批依赖线上营销起家的新国货美妆品牌以高额的营销投入拉高了入局门槛,KOL带货与频繁的品牌代言人官宣此消彼长。但随着流量红利的衰减,增量上限锁死,持续烧钱的隐忧渐渐凸显,国货美妆品牌突然意识到,保住市场份额的关键在于寻找增量。

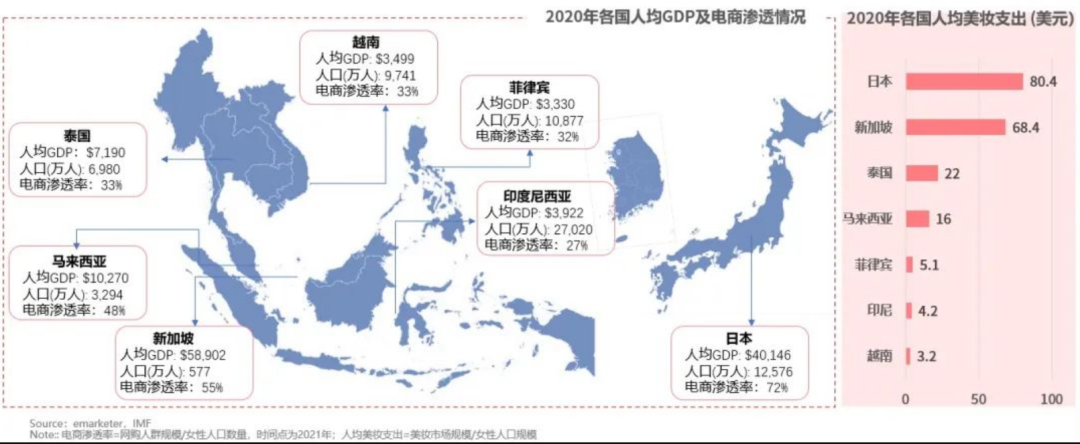

因此,海外的广阔市场成了国货美妆们的“狩猎之地”。与国内相比,以东南亚为代表的美妆市场获客成本较低。与此同时,依托于亚马逊、Shopee、Lazada以及速卖通等跨境电商平台,成熟的电商为品牌出海提供了便利。

更值得一提的是,在信息的互通互联下,曾经因地域区隔而造成的全球消费鸿沟正在被逐渐填平,美妆消费正变得越来越相似。比如,经济下行趋势下,“口红效应”带来的性价比红利;又或者是,“她经济”视角下,女性消费走出男性凝视,专注独立、个性与自我。

“不是已经出海,就是在出海的路上。”回顾历史,曾被视为中国美妆品牌出海旗手的佰草集似乎已成为历史,新的历史书写者除了以完美日记、花西子为代表的新势力,更有以代工厂身份转型自有品牌建设的卡婷等旧势力。两方势力在国内竞争尚未分出胜负,新的战争已经打响。

可是,“向海外去”真的是一个最佳选择吗?

抄自己的作业难掩焦虑

回答这一问题的关键在于,国货美妆的出海策略是否真正能够跑通。每一个消费型品牌在进入新市场时,均面临着一条增速逐渐放缓的曲线,其背后对应的是日益复杂的消费动机。在哈利·D·凯森的《消费心理十四讲》中,曾对消费者心理有一个十分贴切的比喻:“消费者的心理过程宛如一条潺潺流动的消息。这条流淌在每个人心中的小溪都是由认知、知觉、感觉和行动组成。”

通过梳理这些“出海”的国货美妆品牌,财经无忌发现,不同的消费者心理与各地不同的经济文化差异影响了“中国军团”的出海路径,但差异之中也存在共性。

共性主要体现在渠道、产品定价以及营销模式上。渠道上,主要依赖跨境电商平台。如上文所提到的亚马逊、Shopee、Lazada以及速卖通等,都是国货品牌的扎堆聚集地。在产品价格上,主打性价比,价格浮动于10-200元(花西子除外),以中低端为主。在营销模式上,国货美妆品牌对“KOL+社交媒体”的打法本就驾轻就熟,加之东南亚等地区“低获客成本”的天然优势,因此对国内美妆品牌而言,只需“抄自己的作业”。

以在国内掀起“美妆营销热”的完美日记为例。截止到2020 年底,完美日记已与海内外15000名KOL达成合作,其中有800多位KOL是拥有一百万以上粉丝的“大V”。完美日记正是利用kOL优势触达更多消费者,完成出海的第一轮品牌与产品的集中式宣传。

渠道、产品定价以及营销上的共性打法在出海的国货美妆品牌中已十分常见,但当消费者的兴趣逐步衰减,广阔的海外增量市场上的问题依旧重重。

一方面,由于长期依赖跨境电商平台的公域流量,在渠道的“游戏规则”下难以沉淀私域流量。同时,平台间的区隔导致了流量的分散性,品牌将无法直接触达消费者。

另一方面,锚定高性价比的低端市场后,尽管能在前期收割一部分对价格极为敏感的海外用户,但长期以往或阻碍中国美妆品牌向高端发展的道路。

更令人担忧的是,随着越来越多的国货美妆品牌向海外而去,同一市场上,定位相似的品牌们很有可能面临着“自相残杀”的危机。也就是说,在国内尝过的“价格战”酸楚或许在国外还要经历一遍。

并非没有国货美妆品牌嗅到渐行渐至的危机。这其中,旧势力卡婷与新品牌花西子分别在渠道与定位上打开了中国美妆品牌的想象空间。

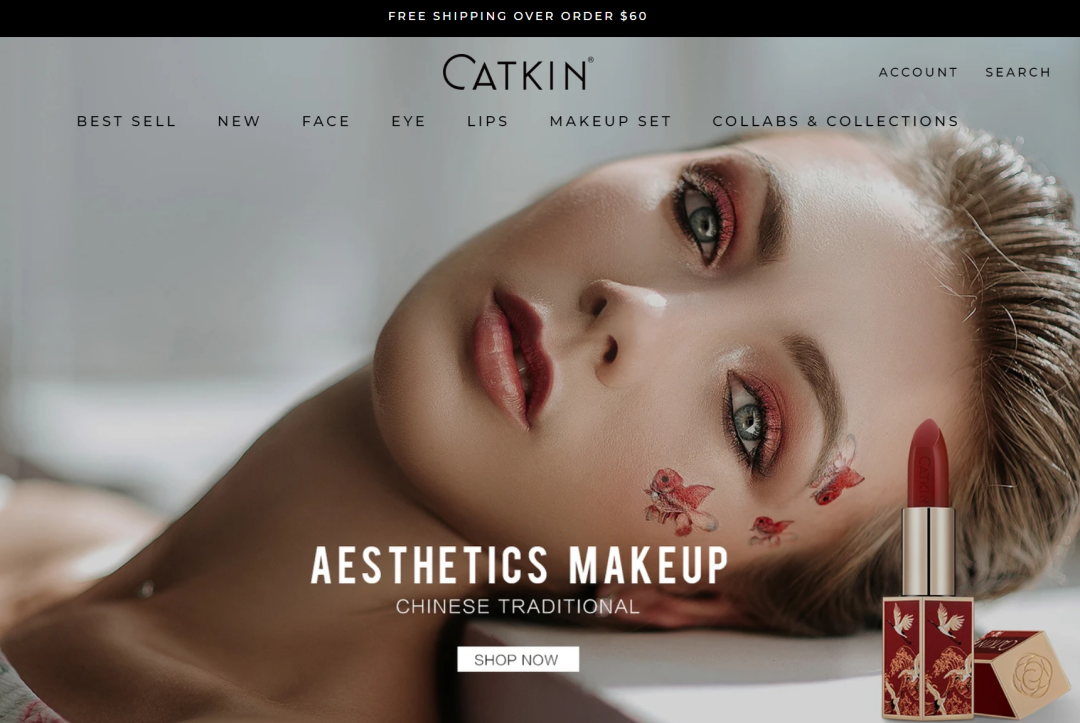

背靠成熟供应链体系的卡婷是代工厂转型自有品牌建设的典型案例。其母公司广州卡洛莱在众多新兴美妆尚未崛起时,就已经开始为国际品牌做代工。2007年,自有品牌卡婷横空出世,借助代工积累下的国际资源,卡婷产品很快销往加拿大、墨西哥、东南亚、日本、俄罗斯、中东、欧洲等多地。

除了海外市场的覆盖面较广,相较于其他国货美妆品牌对跨境平台极强的依附性,卡婷选择另一条路——自建独立站。这意味着,卡婷需要投入更多精力在团队建设、广告营销、物流体系、支付手段,甚至是网站UI设计上。

细微之处见真章。在卡婷的海外官网上,除了语言的选择外,消费者可以选择多种支付方式,并且能够从官网上直接联系到卡婷客服。这一看似习以为常的模式,在如今的国货美妆自建站上是很少有品牌能够做到的。

而花西子则为国货美妆的中高端转型做出了表率。主打“国风”的花西子在进入日本市场初期便与日本流行的“中国妆”时尚牢牢捆绑在一起。2021年3月初,花西子“同心锁口红”等产品在日本亚马逊上线伊始便销售一空,售价达6129日元(约合人民币371元),价格直逼香奈儿等品牌在同平台上的售价。

尽管已占据一定的市场,成功者如卡婷与花西子也难掩焦虑,因为无论是成熟的渠道建设抑或是差异化的品牌定位,不过是本土化策略的一环而已,它们仅仅只是为国货美妆出海开了一个好头。

留下的一定是长期主义者

热潮之下,国货美妆的海外复兴还远远没有到来。国妆大师毛戈平对美妆曾有一个独到的见解:“化妆不是画表皮,而是应该结合骨相。”这一道理同样适用于正在出海的国货美妆品牌们。

真正的出海并不是简单地聚焦“画皮”,仅专注持续攀升的销量数字,而是结合“骨相”,实现真正的本土化。

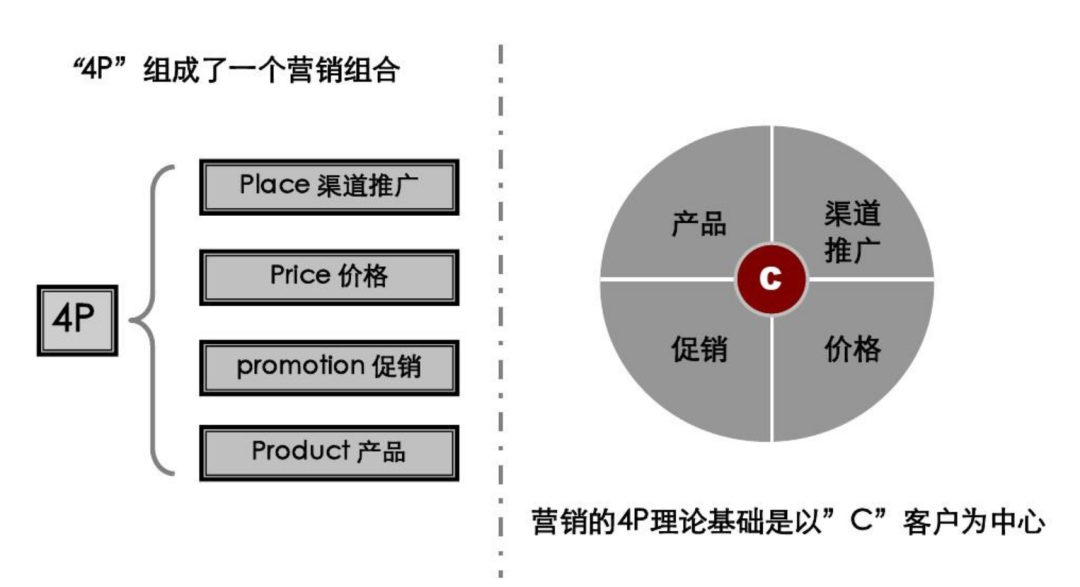

而本土化战略不单指价格制定的弹性,还有结合当地市场,围绕产品、营销以及渠道的综合性布局,即经典“4P理论”的全新实践。

首先,在产品与产品定价(produce&price)上,出海的国货美妆们可开发适合本地消费者的产品,采取不同的定价策略占据更多的细分市场。“小而美”的生意并没有想象中那么好做,对国货美妆品牌而言,需要投入大量的研发成本。

在营销(Promotion)上,借助与本土KOL合作,拉近与当地消费者的心理距离。这一点上,完美日记与花西子的做法均值得借鉴。比如,完美日记通过邀约越南流行歌手AMEE等推广产品,快速占据消费者心智。

最后,在渠道布局(place)上,可在保证消费者便利性的同时,最大化提升资源利用率。在这一点上,国货美妆品牌们需要做到“区别对待”。在日本,药妆店与美妆集成店是化妆品品牌最易触达消费者的场景;而在东南亚地区,高渗透率的社交媒体则是最好的售卖渠道。比如,在印尼,年轻人都在用社交媒体获取美妆信息。

当潮水退去,最终留下的一定是那些兼具产品力与品牌力的长期主义者。对于国产美妆品牌而言,国内消费市场上讲述的那一套旧故事固然在海外仍有不断涌来的新听众,但消费市场从来就不缺故事,缺的是老老实实讲故事的人。

毕竟,画皮容易,画骨难。