“电商导购第一股”什么值得买,交出了一份亮眼的成绩单。

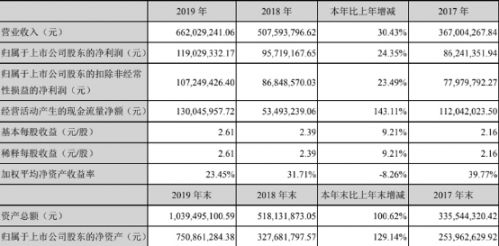

4月14日晚,值得买披露了其上市以来的首份年报。报告显示,2019年公司实现营业总收入6.62亿元,同比增长30.43%;净利润1.19亿元,同比增长24.35%。

运营数据方面,截至2019年12月31日,值得买的注册用户为1116万,移动客户端App激活量为3601万,月平均活跃用户数为2951万,同比增长11.18%。

无论是财务数字,还是运营数字,值得买的这份财报都算得上亮眼。

资本市场给予了正向反馈,截至今日(4月15日)收盘,值得买报收151.57元,市值超过80亿元,较发行时上涨超过4倍。

相比近年来快速崛起的一众互联网公司,值得买并不属于明星标的普遍擅长的高投入换高增长的打法,而是选择了用9年的时间稳扎稳打,一直保持正向盈利。

而这份成绩单,在2020年的当下,恰证明了“值得买模式”的独到价值。

业绩飙升,营收、净利迎来双增长

营收、净利、月活,硬指标的攀升让“电商导购第一股”不负众望。

财报显示,2019年全年,公司实现营业收入6.62亿元,较上年同比增长30.43%;实现归属于上市公司股东的净利润1.19亿元,与上年同期相比增长24.35%;实现扣除非经常性损益后归属上市公司股东的净利润1亿元,与上年同期相比增长23.49%。

财务数字向好的驱动力,是盈利能力的攀升。相较2018年,除了净利润总额之外,净利的增幅也相应攀升。

上年同期,值得买的净利润为9572万元,当年的同比增幅为10.99%,2019年值得买在营收增幅基本持平的情况下,净利增幅较此前攀升了14个百分点。净利增速提升,恰恰证明了公司期内核心盈利能力的提升。

运营指标也在稳步提升,在电商行业普遍面临流量瓶颈的前提下,值得买仍旧保持了较为稳定的流量增长。

截至2019年12月31日,平台内月活数为2951万人,同比增长11.18%;注册用户数达到1116万人,同比增长36%;移动端App激活量为3601万,同比上涨25%。

除了流量池的扩大,单位流量的价值也在攀升。

报告披露,上年度值得买移动端App用户无论是打开率和停留时长均有不同程度的提高,这也从侧面体现了值得买的用户粘性亦在逐步提升。

4月9日,值得买发布了2020年第一季度业绩预告:面临新冠肺炎的影响中,电商平台普遍交易受挫的情况下,公司预估期内盈利为1814.25万元-1904.96万元,同比上年仍有0-0.5%的增长预期。

从各角度来看,上市以来值得买的经营业绩都算得上突出。

收入结构优化,效果营销占比攀升

持续攀升的业绩,得益于不断优化的经营能力。

众所周知,电商导购平台的盈利模式相对透明,主要模式是向用户提供各大电商平台及品牌商中高性价比商品信息,通过技术手段进行筛选、分类、展示,从而向后者收取广告费用和营销费。

正如平台名称一样,“什么值得买”就是精准地体现了整个平台的运营逻辑。

财报披露,自公司建立以来,平台已经形成了集导购、媒体、工具、社区属性于一体的内容电商运营逻辑,通过好价、社区、百科三个方向,让用户完成在平台的种草到拔草的自循环。

平台也依靠自身的运营逻辑,形成了一套完成的内容生态建设体系。

不同于其它导购类平台最终都会转向自建电商体系,值得买成立九年并未偏离主线,始终致力于搭建自身的内容护城河。

“值得买已经构建了一个用户、创作者和电商、品牌商共赢的良性生态系统。”

数据显示,2019年平台内容来源中,用户的贡献(UGC)数量达到432万条,占比77%,同比增长102%,紧随其后的则是机器贡献(MCG)和商家贡献(BGC),内容产出量较上年同期均有超过40%的攀升,平台内整体的内容产出超过560万条,同比增长超过84%。

内容产出量和用户量的相互驱动,带来了转化效率的正向攀升。

2019年,平台导向电商及品牌商的净交易额(确认GMV)达到151亿元,同比增长47.9%,与之对应的订单量为9299万,同比增长53.77%。其中,2019年“双11”大促当天,净交易额(确认GMV)达到15.22亿元,同比增长61.4%。

通过平台披露的各季度营业收入可以看到,值得买的营收随电商行业的营销节点存在明显周期性变动,其中包含了“618”的第二季度和包含了“双11”的第四季度为显著的营收旺季。

这与整个电商行业的周期性变化基本相符。

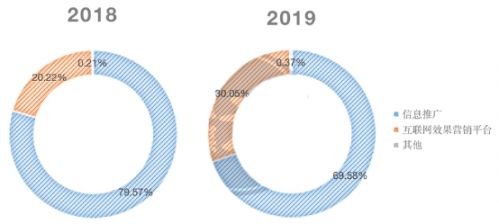

除此之外,是营收结构的持续优化,值得买摆脱了导购平台往往单一依赖信息推广收入的状况,优化了互联网效果营销平台的收入能力,该项收入的占比也从去年的19.6%攀升至32.1%。

值得一提的是,这两项主营业务的毛利率都在70%以上。

也就是说,值得买在保证基本盘的各项业绩稳步发展前提下,始终优化收入结构,并以相对轻松的姿态带来利润攀升,持续“扩写”公司未来的想象空间。

完善股权激励,发挥人才优势

年报是总结2019年的成绩单,但无疑,亮眼的数字背后,核心竞争力来自公司近十年的技术积累和研发、创新能力的提升。

数据显示,2019年度公司的研发投入超过1亿元,同比增长接近五成,主要来自对研发人员的投入提升,研发人员数量和研发金额的投入均逐步提升,研发投入占营业收入的比例也从2017年的14.38%提升至16.24%。

很显然,这是重视未来的发展思路。

不光如此,报告中特别提出了在新的一年中,公司将推进组织架构的升级和优化,并“通过灵活的激励机制激活组织内部人才,进一步支持创新,通过内部培训、黑客马拉松等形式激发员工的创新积极性,促进创新成果的应用和落地。”

就在年报发布的7天前,值得买公示了《2020年限制性股票激励计划(草案)》,明确了将对公司89位高级管理人员、核心管理人员以及核心技术(业务)人员授予79.51万股限制性股票。

计划显示,此次授予的股票数量为79.51万股,约占总股本的1.49%。其中首次授予63.61万股,占总股本1.19%,另外0.3%的股票则作为预留部分授予相关人才。

按照4月15日当天,值得买151.57元/股的交易价格,此次股权激励涉及的金额达到1.2亿元。

而接受股权激励计划的员工则可以公司股票市场价格的50%进行购入。即满足授予条件后,激励对象可以每股72.79元的价格购买公司限制性股票。

乐观估计,若值得买的股价能够长期保持目前的高位,则接受激励的员工能够获得少则数十万元,多则上百万元的股权激励回报。

对人才真金白银的投入,反向激励了员工对于公司研发、创新业务能力的进一步提升。

在这份成绩单中,种种数据细节均指向一个答案:值得买在稳定基本盘、保持业绩增长的同时,更长期看好公司的未来。