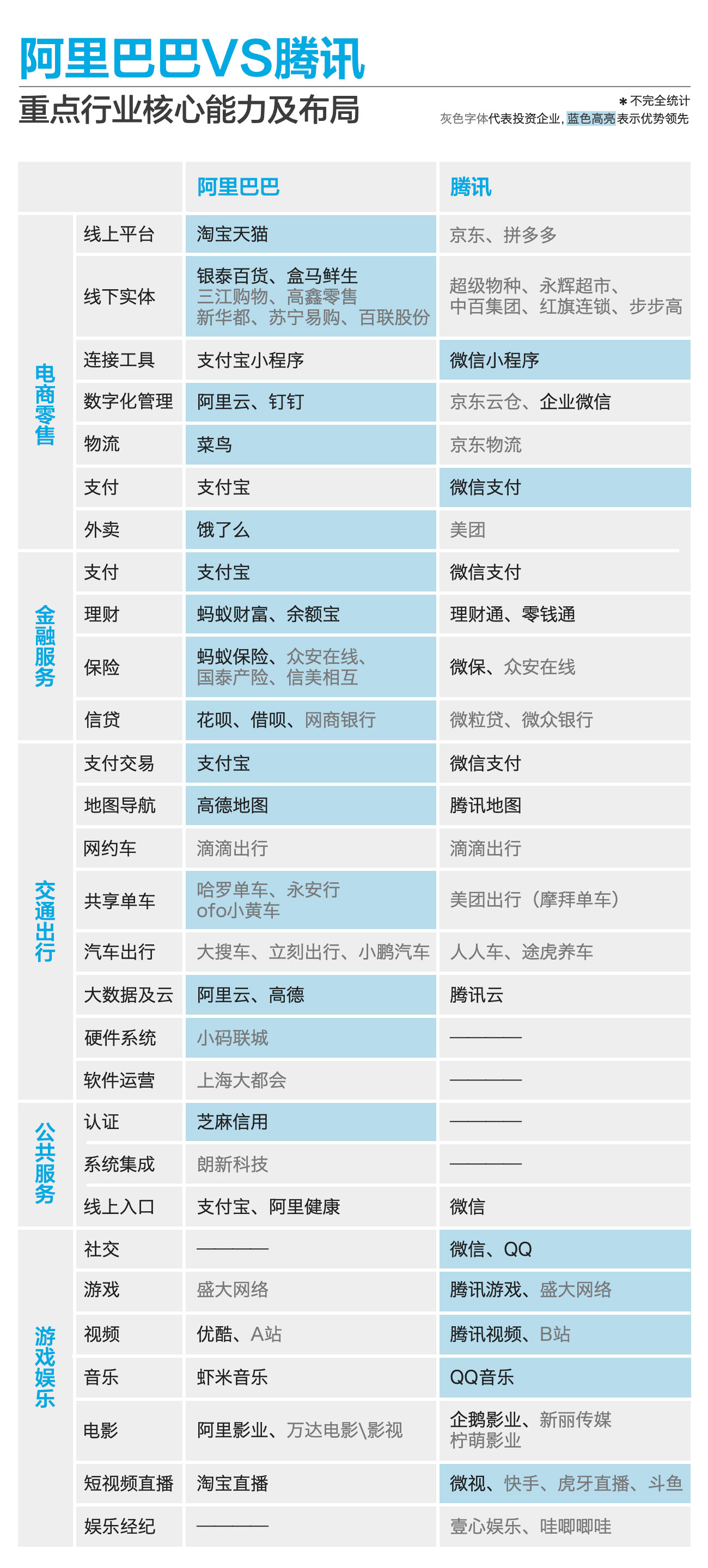

当前,两家巨头实质都已经超出了自身发展的阶段,双方都在以各自的逻辑对全行业赋能,实现自身与合作伙伴的协同发展,而赋能方式的区别,相应地也引发了业绩变化。

5月15日,财报季迎来小高潮,阿里腾讯同一天内披露新一季财务报告。作为中国互联网公司里独一档的存在,阿里和腾讯也只能互相横向对比才能体现业绩的微妙变化。

财报显示,2019年第一季度(阿里第四财季),阿里营收为人民币934.98亿元,同比增长51%。净利润为人民币233.79亿元,与上年同期的人民币66.41亿元相比增长252%。腾讯营收854.65亿元,同比增长16%,净利润272.1亿元人民币,同比增长17%。从业绩来看,由于核心业务的区别,阿里营收要高于腾讯,腾讯的利润水平则较高。而在增长上,阿里营收和净利润的增速更快。财报发布后,阿里股价上涨1.58%,腾讯股价开盘下跌1.87%。结合以往的业绩,阿里的增速已经连续6个季度优于腾讯。

业绩变化的背后,是内在发展逻辑的分化。当前,两家巨头实质都已经超出了自身发展的阶段,双方都在以各自的逻辑对全行业赋能,实现自身与合作伙伴的协同发展,而赋能方式的区别,相应地也引发了业绩变化。

流量VS生态

财报显示,腾讯微信及WeChat的合并月活跃账户数11.12亿,QQ的智能终端月活跃账户数超7亿。根植于社交,腾讯在赋能上主要是流量模式,特别是微信。从早期入股京东,到后期纳入美团点评和摩拜,腾讯最直接的合作方式便是开通流量入口。如今微信的第三方服务入口,基本都是腾讯系的企业,包括滴滴、美团、拼多多等等。

相比之下,阿里则是另一套模式。财报来看,阿里的营收构成主要包括零售、批发、物流、云计算、数字传媒及娱乐、创新战略及其他。其中,中国零售业务营收占比62.5%,仍然是主营业务。基于电商发展起来的阿里,在赋能方式上更加追求效果。在20年的发展过程中,阿里把电商平台、金融支付、大数据营销、云服务、物流、企业服务等打造成了一条通路,以生态体系的方式进行赋能。

两种模式最显著的区别可以从与星巴克的合作上体现出来。2016年11月28日,星巴克与腾讯在移动支付、社交数字化消费方面展开合作。双方的合作主要基于微信公众号和微信小程序的营销,以优惠券的方式为主。2018年8月2日,星巴克进一步与阿里达成合作。此后,阿里将星巴克门店与饿了么、盒马、淘宝、支付宝等多平台打通:饿了么上线外卖,盒马与星巴克合作打造“外送星厨”,星享俱乐部与淘宝支付宝会员体系打通,阿里提供“千人千店”个性化服务。

合作方式上的不同也产生了不同的效果。2018年Q3,星巴克在亚太地区的营运利润率下降7.6%,中国区门店销售同比下降2%,9年来首次下滑。与阿里合作三个月里,2018 Q4星巴克中国市场同店销售额增长1%。业绩下滑不能让腾讯背锅,但业绩企稳回升确实有阿里的一份功劳。

腾讯赋能的核心是流量,但在流量的引导上,社交的开放、公共属性又称为掣肘。微信对每一个入口都十分谨慎,因而赋能的优先级往往要低于社交平台的逻辑。同时,流量的颗粒化也成为当前一个重要课题。如何在不侵犯隐私的同时为合作伙伴实现更高效度和精准度的赋能,这些都是流量模式要解决的问题。

而提到流量,腾讯不能回避其隐忧:阿里移动MAU也达到了7.21亿,今年1月9日,支付宝全球用户数已经超过10亿,这个规模与微信已经几乎相差无几了。

阿里的赋能则是以生态的方式进行全方位赋能。云服务和企业服务帮助优化运营效率,大数据营销、电商提供流量和营销支持,金融支付、物流等提供配套服务。从供到销,从企业管理到用户体验,在一整个链条上,阿里都有强势的产品提供助力。这个模式对阿里自身的要求更高,这需要阿里在产业链条上的每个环节都具备强大的实力,需要超前的眼光和行动力。目前来看,这种模式在中国的互联网公司中,确实也只有擅长“集团军”打法的阿里能做得起来。

工具VS系统

赋能方式差异的背后是阿里和腾讯理念上的区别。以微信为主打的腾讯,延续了张小龙的“用完即走”的理念,腾讯只充当赋能的工具,而不会做其他的工作。阿里则推行的是“让天下没有难做的生意”这个理念,提供的是系统化方式。

要看双方这种理念的不同,上海地铁或许是一个不错的观察样本。过去几年来,上海地铁作为全球运营里程数最长的城市轨道交通网络,面临数字化升级的需求。

2017年底,上海地铁与阿里巴巴正式达成合作,双方合作开发了上海地铁的官方APP Metro大都会。

双方的合作从支付延伸到客流分析、语音购票等层级:基于阿里云、高德地图技术,上海地铁铺设了全国首台地铁语音售票机;基于支付宝移动开发平台mPaaS,大都会APP实现了生活服务、地图导航、休闲娱乐等功能;基于阿里的技术支持,目前上海地铁根据沉淀数据,已经可以进行初步的用户画像,实现精细化运营和O2O服务变现。阿里帮助上海地铁将下游用户行为,中游功能服务,上游数据分析这一完整的产业链条梳理清楚,上海地铁在产业数字化转型的同时,也发现了新商机。

与之相比,腾讯与上海地铁的合作则停留在支付层面, Metro大都会上线微信支付通道后,腾讯口中的“更进一步”一直都没有更进一步。

系统与工具的理念分野之下,两者走出了截然不同的道路:阿里围绕支付宝,在上游建立了阿里云,下游建立了口碑、饿了么、高德等品牌,这些产品在上升阶段,需要做加法。因此,阿里能够提供覆盖一整条产业链的系统化解决方案。

腾讯则愈发倚重微信、QQ,两大社交软件则需要做减法,防止因为过多的功能形成信息过载。腾讯试图建立一个开放、高频的合作关系,需要解决什么问题就帮合作伙伴解决什么问题。

雇佣兵VS集团军

不同的出发点、赋能逻辑下,阿里腾讯也逐渐形成了各具特色的作战阵型,阿里巴巴如逍遥子所说是“集团军”,腾讯则是松散的联盟、类似“雇佣兵”的合作关系。

阿里的集团军优势是,有流量有技术,更有在长期的磨合中积累的经验,因此往往能帮助一款产品实现“从0到1”的突破。曾被曾鸣拿来做湖畔大学经典案例的哈罗单车便是一例。2017年前后,共享单车成为风口,彼时ofo与摩拜一时风头无二,但凭借阿里系统化的赋能,如今哈罗不仅反超摩拜,还将触角延伸到了共享出行。

哈罗单车与芝麻信用合作实现了信用免押,带来了用户的高速增长。支付宝小程序成为哈罗单车60%的流量来源,高德地图为哈罗提供了LBS平台。2018年7月,哈罗单车接入高德地图,与首汽、嘀嗒构成智慧出行平台。8月,哈罗单车与饿了么完成入口对接,双方会员体系打通,购买哈罗单车骑行卡可获得饿了么超级会员,从而实现互相赋能。不可否认,在哈罗逆袭的故事里阿里集团军上阵是关键。

相比之下,腾讯系摩拜却境遇大为不同。在腾讯体系下,腾讯与合作伙伴是相对的弱关系,有时因为利益出发点不同,不同合作伙伴之间相互制擎,左右手互搏。

当初,微信参与摩拜融资,为摩拜开通了九宫格入口,但腾讯并不参与摩拜的战略规划,也不可能要求滴滴、美团为摩拜开通入口。因此,在单车烧钱偃旗息鼓,难以获得新一轮风投之时,摩拜很难开辟出新的增长点,最终无奈卖身。

握紧拳头,让阿里对于行业的赋能效果越发明显,不同自身不同业务之间的驱动和融合也不断增强,这是其能保持50%以上高速增长的关键之一。而“雇佣兵”模式让腾讯与合作伙伴的关系更加开放,更加去中心化。双方无法明确地说出孰优孰劣,目前来看,阿里在系统化的赋能中获得了自身的发展,腾讯则需要更多元化的赋能方式,以解决流量增长瓶颈问题。

最后一段插曲,在昨日两家发布财报的同时,家居行业巨头红星美凯龙宣布接受阿里的战略投资。这距离其与腾讯建立的战略合作还不到一年,产业互联网开局,从谁哪里可以获得更多的成长,这是摆在每个产业参与者面前的现实问题。