2019年即将过去,回顾过去一年在线教育的发展,可谓喜忧参半。

喜的是随着国家一系列政策的出台,在线教育的发展方向明确——鼓励与规范并存,野蛮生长的在线教育进入规范期。另外多家权威调查机构数据显示未来中国的在线教育发展形势看好,这对于整个行业来说都是善莫大焉。

忧的则是市场竞争激烈,随着市场增速放缓、渗透率普遍较低等客观因素的影响,加上自身运营模式、产品战略、获客成本高昂等因素的影响,使得在线教育机构变现盈利愈发困难。

与此同时,传统教培机构、互联网巨头、电商巨头先后布局在线教育,2019年以快手和抖音为代表的流量平台对在线教育也是野心勃勃、积极挺进,一时间在线教育变得更加热闹非凡。人们不禁会问,流量平台进军在线教育,是否会影响行业的格局?最终会为行业带来哪些改变,最终会不会挟流量以号令天下呢?

一、资本寒冬,精耕细作

2019年成为不少在线教育机构转折的一年,有的转换了模式,有的改变了赛道,更有甚者则直接被淘汰出局。以VIPKID、51Talk等为代表的在线一对一,以学而思网校、跟谁学等为代表的在线直播大班课,各家都在K12细分的赛道上策马扬鞭、奋勇前行。

面对广阔的市场空间,各行业巨头也蠢蠢欲动布局在线教育教育,意图在知识付费的时代分得一杯羹,然而市场的选择向来都是一场残酷的考验。

当资本市场回归理性,“资本大输血”的时代已经终结。无论是美国还是中国,投资者将更青睐于有盈利基础、精英团队和较为成熟产品的企业,这也为粗放式的资本狂欢踩下了刹车,转向精细化运营。

有的教育机构凭借着早期的积累以及精益创业的经营、管理与运作,在群雄逐鹿中脱颖而出,K12在线教育机构跟谁学便是其中之一。

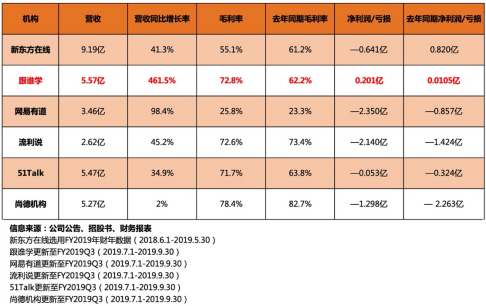

2019年,新东方在线、跟谁学、网易有道先后在港、美股上市,从最近三家上市公司的最新财来看,仅有跟谁学一家实现规模化盈利,其他处于亏损状态。

据跟谁学2019Q3的财报数据显示,跟谁学净收入为5.57亿元,同比增长461.5%;净利润从去年同期的105万元人民币增至2014万元人民币,增速超同期18倍,连续6个季度实现盈利,成为2019年在线教育行业最大的一匹黑马,被市场誉为“在线教育第一股”。

对比跟谁学、网易有道、51Talk、尚德机构、流利说等几家上市的在线教育机构的最新财报,不难发现,除了跟谁学之外,其他上市的在线教育机构普遍亏损。

即使是在今年的暑期大战,跟谁学依然保持高速增长。据相关机构预测,跟谁学将在下一季度释放更多的能量,增长速度将继续呈指数级发展,具体可从跟谁学的股价窥见一斑。

自今年6月6日跟谁学在美国上市以来,其市值一路水涨船高,在11月初经历了小幅的波动之后,市值不断攀升,由30多亿美元上涨到目前的近50亿美元,在新东方在线、网易有道在港美上市的三家头部机构中发展速度最快、最稳。

从三家机构的背景上不难发现,新东方在线背后是新东方教育集团,网易有道背后站着的则是互联网巨头网易,两家可以说“背靠大树好乘凉”,但从其发布的财报来看,整体业绩表现却差强人意。

相反跟谁学显然没有任何太多的背景,但其中有一点不可忽视的是,跟谁学的创始团队成员来自百度、阿里、腾讯、新东方等国内各个巨头,横跨互联网、电商、教育等多个行业,没有大树可以依靠的跟谁学走自力更生的道路,最后居然走出了规模化盈利,也算是“穷人的孩子早当家”。

然而并不是所有的教育机构都像跟谁学这般幸运。

据调查,截至目前2019年已有数十家教培机构陷入危机,有的在融资、运营短短三五个月以后就暴雷、倒闭,更有甚者如将近20年的老品牌韦博英语资金链断裂、举步维艰,一时间整个行业草木皆兵。

二、万亿市场,奋楫者先

“再穷不能穷教育”已成为一个社会共识。在中国传统的家庭观念中,孩子的教育问题一直都是所有事物中的重中之重。

据美国财经CNBC报道称,“中国家庭在子女的教育上投入占比将逐年增高,投入的时间和资本将越来越多。未来12年,中国的在线教育市场将增长到万亿级别。”

随着资本回归理性,教培行业开始进入寒冬期,而现金流的枯竭也让原本依靠融资过活的企业走到了尽头。今年暑期各家头部机构为迅速占领市场、获取市场份额,重金砸向了市场投放,虽然提高了获客量,但同时大大提高了获客成本,压缩了利润空间,加上早期运营模式没有得到市场验证,让不少企业举步维艰。

有媒体将2019年夏天各在线教育机构巨额的市场投放称之为“流量之争”、“夺客大战”,大有煽风点火、博人眼球之嫌,这也让整个在线教育显得火药味儿十足。

面对庞大的K12在线教育市场份额,即便是份额相对较高、实现规模盈利的跟谁学也仅仅是占到了0.96%,所谓的“流量大战”、“硝烟四起”其实根本就不存在,广阔的市场给予企业以前所未有的潜力,“百舸争流,奋楫者先”,而真正的竞争乃是产品的竞争、服务的竞争、师资的竞争。

三、百家争鸣,教育为先

2019年火遍全网的网红带货主播,“男有李佳琦,女有薇娅”,动辄上亿的带货量,更是让许多人看到了互联网经济的神奇。

无论是直播还是短视频,都在各自的领域书写着传奇,不满足于短视频平台的快手、抖音更是将眼光投向了在线教育,意图凭借着流量优势在互联网教育领域谋得一席之地。

据相关机构统计,2019年有2027万人在B站学习,是高考人数的两倍,快手教育短视频作者超过99万,累计生产量达2亿条,抖音“学神养成计划”总播放量更是达到了千亿级别。

从二次元网站哔哩哔哩、老铁666平台快手和生活秀平台抖音,而今的学习方式已悄然发生着改变,教育视频的“短平快”其实早在很多年前就已埋下伏笔。

早在2018年年末,快手高级副总裁马宏彬宣布:将在春节前拿出66.6亿流量,助力教育类账号在快手平台冷启动。2019年11月,知乎与快手共同发布“快知计划”,双方各拿出百亿流量扶持原创内容创作者。

2019年8月,抖音首届创作者大会上,抖音总裁张楠提到,将加大对教育内容创作者的扶持力度。甚至种草社区小红书也不甘落后,近期推出创作者“123计划”,强调平台上学习类相关话题聚合了12.4万篇笔记。

自今年以来B站上线“Bilibili大学招新计划”、“好奇心计划”等活动,为该领域内容创作者提供流量曝光和奖金激励。近期,B站更是开启内测付费课程频道“课堂”,试水知识付费领域。

随着短视频在国内掀起热潮,不仅为草根崛起、知识变现提供了平台和基础,而且也打破了传统在线教育的模式,全民慕课的时代已经来临。可以说目前的在线教育进入了群雄并起、百花齐放的时代。

但需要思考是,短视频平台的全民教育,“老铁变老师”的模式的基础是什么?从平台属性、教师体系、学生服务体系等多个角度,对比流量平台与在线教育平台,两者之间存在着很大的差异。

第一,从平台属性上看不难发现,流量平台更侧重于生活化的娱乐场景,适合碎片化学习的成人职业教育,就目前的情形来看,流量平台的教育模式不成体系。另外流量平台的一大“短板”就是不够聚焦,视频内容五花八门,内容质量参差不齐,短视频的时长也限定了教育内的信息量,同时如何保证自律性有限的中小学学生刷的是学习视频,而不是生活秀?

在线教育平台则不一样,功能只有一个就是“学习”,这在专注度上就远超抖音、快手等短视频流量平台,具备先天的优势,学习内容更为聚焦,无论是课程内容,还是课程时长都可以根据实际情况进行调整,没有限制。

当然短视频等流量平台具有强大的流量获取,在获客成本方面有着先天的优势,而有媒体认为2019年在线教育不景气的原因在于高昂的获客成本,不免有失偏颇。

在线教育之殇的真正原因在于内部,除了获客成本,内容同质化严重、缺乏个性化服务、运营模式不足、后期的留存转化率不高等一些列问题,使得在线教育机构无法突破瓶颈,除了陷入烧钱占领市场、规模不经济的困顿之外,同时也意味着服务的学生越多,亏损也就越大。

不得不说,在线教育机构则在流量获取上相比短视频平台确实稍逊一筹,但其优势是直面教育的核心,出发点是教育,以教育为目标。而流量平台虽然深具流量优势,但从教育的本质而言,其更倾向于娱乐。

第二,在教师体系方面,快手、抖音等草根变现的模式,与早期曾被热炒的O20模式十分相似。O2O模式作为链接老师和学生的教育平台,由于变现场景缺失,早已折戟沉沙,早期选择O2O模式的机构要么转型,要么倒闭。

流量平台也一样,在教师的薪酬体系上存在诸多不足。而在线教育平台有完善的薪酬体系,流量平台则需要依靠其他收益弥补,依然存在变现场景缺失的问题。此外,流量平台的教师质量、教学质量缺乏完善的监督保障体系。学完之后,又该找谁来辅导?所以相较于成熟的K12在线教育平台,流量平台的运营模式是否适合教育还有待商榷。

据跟谁学的官网信息显示,跟谁学的主讲老师都是来自线下头部机构前5%,以不足2%的面试通过率聘请的优秀主讲教师,平均教龄更是在10年以上。因此,无论在教学质量管控、教学服务等方面,在线教育平台相对于短视频等流量平台都有着绝对的优势。

第三,服务体系该如何构建?以跟谁学为例,双师(主讲老师+辅导老师)在线+直播大班课紧密结合在一起,主讲老师负责教,辅导老师负责练,两者相辅相成,形成一套完整的教、学、练的闭环体系,而流量平台上的教育服务则浅尝辄止,作业系统、学习效果评测服务,甚至便于交流的付费社群亦没有搭建。

但不可否认的是,流量平台为推进在线教育的发展功不可没,尤其是在下沉市场的拓展上,同时在培养在线教育用户的习惯方面也有着一定的帮助,所以快手、抖音等流量平台的进入,看似搅局加剧了竞争,实则起到了“助攻”在线教育的作用,但是如果想在教育市场独领风骚,恐怕还有一段很长的路要走。

总之,教育市场非常大,细分领域非常多,无论是在线教育机构之间,还是在线教育机构与流量平台之间,都不存在直接竞争的问题。然而,尝到了时代红利的短视频等流量平台,又是站在互联网教育的风口,又怎能不想割一茬韭菜、薅一把羊毛呢?