来源:IT桔子(ID:itjuzi521),作者:IT桔子

中国投融资最热门的五大城市均布局生物技术和制药、集成电路、新能源/新材料赛道。

2023 年上半年度国内新经济领域共发生 2212 起投融资事件,较去年同期减少 899 起,同比下降 28.9%;2023 上半年度国内投融资交易事件涉及总金额 3441 亿元,较去年同期减少 1207 亿元,同比下降 25.97%。一级市场仍在下行周期中。

具体到刚过去的二季度,投融资市场有以下数据值得关注:

新一季度融资总额和单笔事件融资额均出现大幅下降,打破六个季度交易额最低水平。

北京投融资活跃度明显上升,投融资事件数量追平上海,与上海并列成为全国投融资第一高地。苏州投融资事件数量 6 个季度以来首次赶超杭州。

中国投融资最热门的五大城市均布局生物技术和制药、集成电路、新能源/新材料赛道。

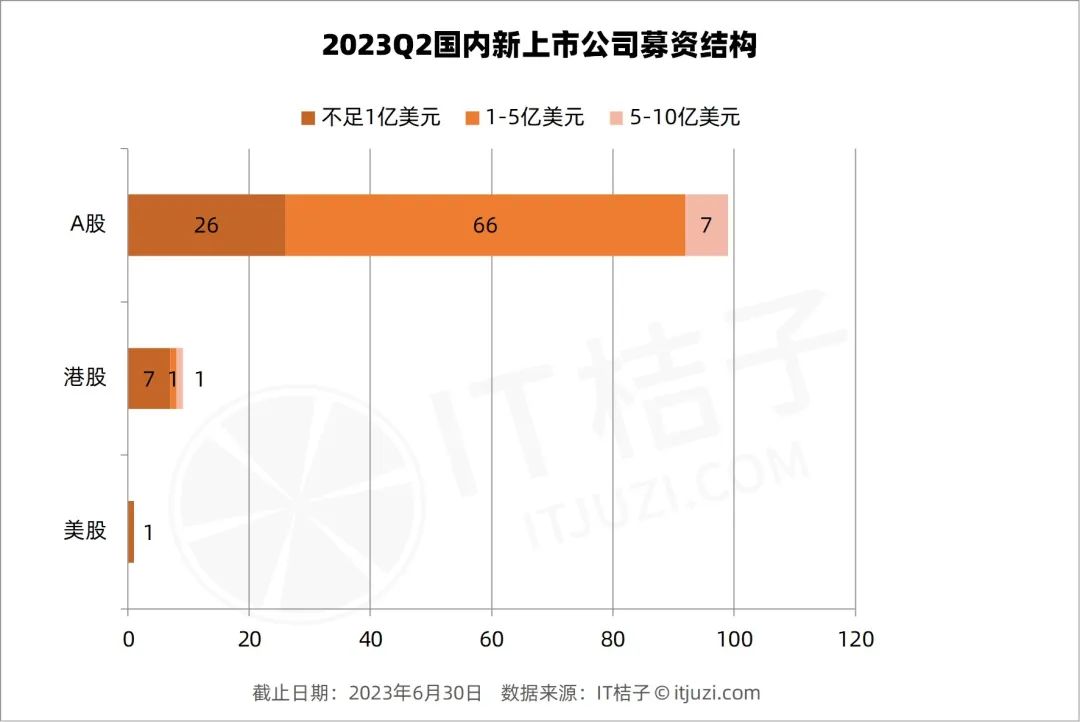

2023Q2 IPO 市场仍不容乐观,IPO 募资额超 10 亿美元以上的事件为 0,超 5 亿美元的募资事件仅有 8 起,且六成企业募资额在 1 亿美至到 5 亿美元之间。

具体来看:

2023 年 Q2 国内新经济领域共发生 1139 起投融资事件,较去年同期减少 287 起,同比下降 20.1%;2023 年 Q2 国内投融资交易事件涉及总金额 1404 亿元,较去年同期减少 421 亿元,同比下降 23.1%。

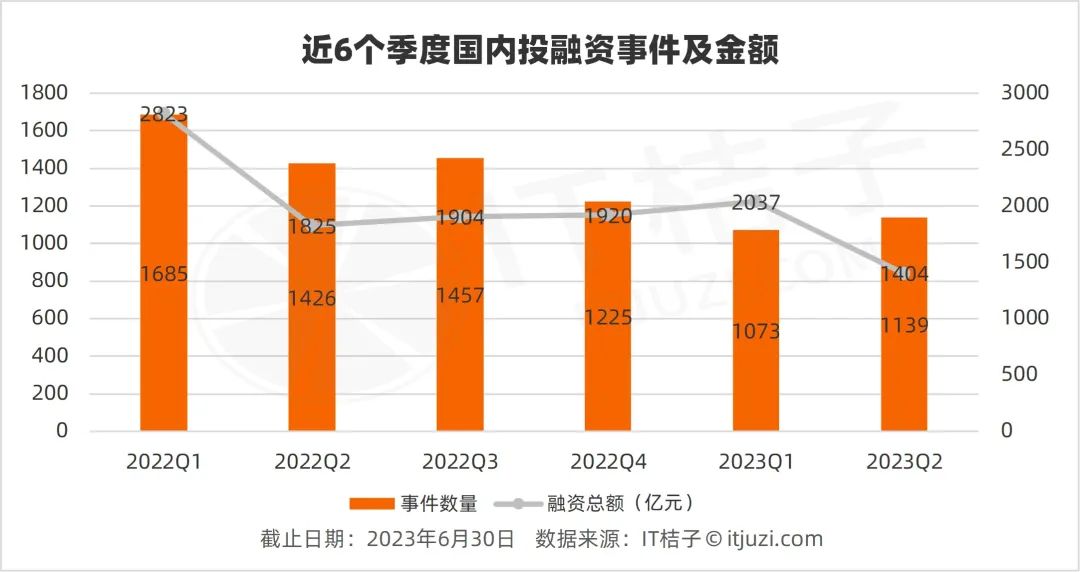

整体来看,尽管与去年同期相比,交易数量仍有差距,不过已在缓慢上升,已由 2023Q1 的 1073 起事件提升至 2023Q2 的 1139 起事件。

而从投融资交易金额来看,国内投融资交易市场仍旧低迷。2023Q2 交易额呈现大幅下降,打破六个季度交易额最低水平,由 2022Q1 的 2823 亿元下降到 2023Q2 的 1404 亿元。

2023 年 Q2,国内新经济领域 A 轮及以前轮次事件占比为 60%,新经济领域早期融资占比仍处高位。从早期融资占比(A 轮及之前)在近 6 个季度的整体占比情况来看,早期投融资事件始终是主流,占比在 59%-64% 之间。

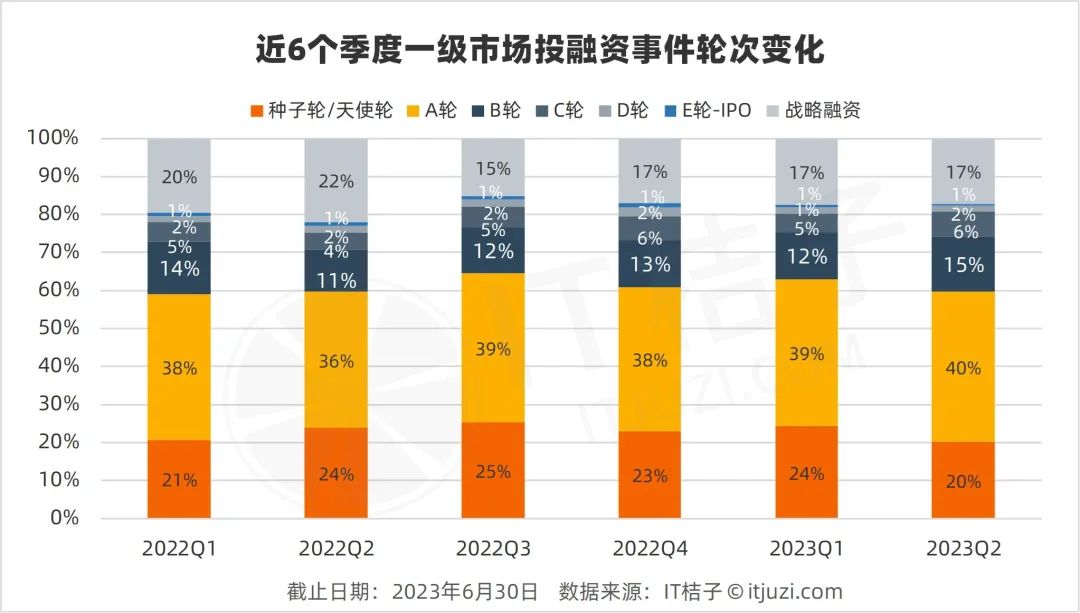

近 6 个季度,B 轮-D 轮各轮投融资占比变动不大,而 2023Q2 的 C 及 D 轮交易事件较 2023Q1 出现上升,均上升 1 个百分点。

E 轮至 IPO 阶段,连续 6 个季度占比均为 1%,较为平稳;2023Q2 战略融资事件占比为 17%,与上季度持平,与去年同期相比下滑 5 个百分点。

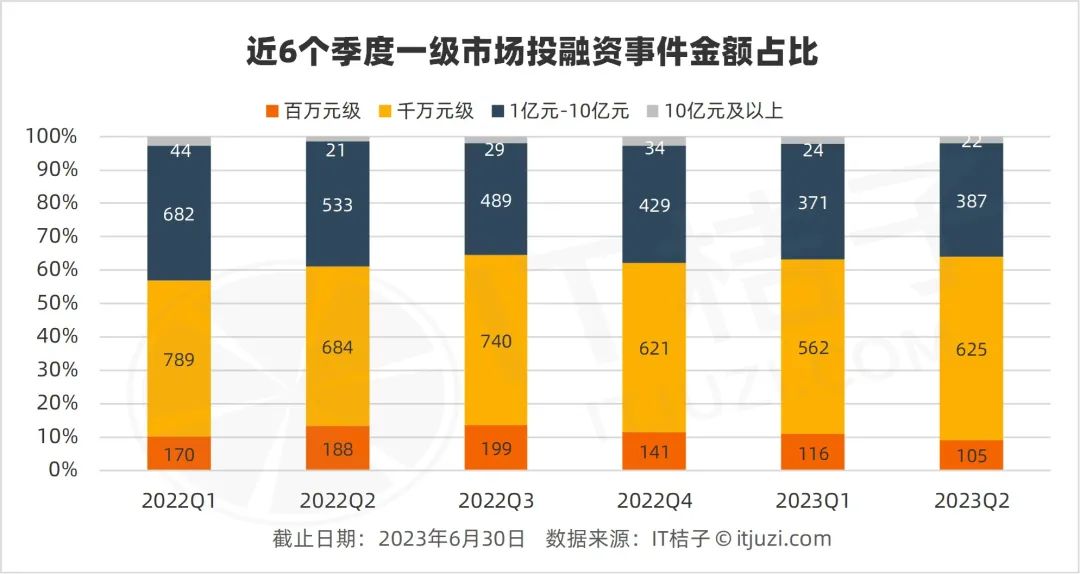

2023 年 Q2 国内一级市场百万元级事件共有 105 起,占比为 9.2%,较上个季度相比有所下降。近 6 个季度百万元级事件整体呈下降趋势,从 2022Q 占比 10% 下降到 2023Q2 占比 9.22%。

2023Q2 投融资事件交易多集中在千万元级,该层级事件为 625 起,占比高达 55%。与去年同期相比交易数量减少 59 起,但占比提升 7 个百分点。近 6 个季度千万级事件呈上升趋势发展,占比集中在 46%~55%。

2022 年 Q1 巨额融资事件(1 亿元及以上)共有 726 起,2023 年 Q2 亿元级别事件为 409 起,已减少 317 起事件,占比也由 2022 年 Q1 的 43%,降至 2023Q1 的 36%。不过与上季度相比,巨额融资事件则出现上涨,增加 14 起。

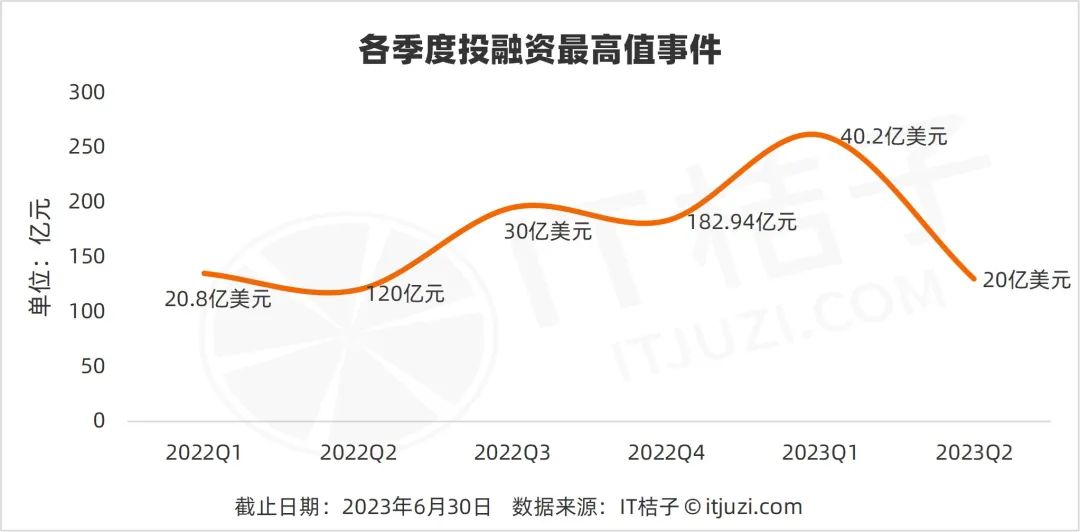

国内新经济领域,2023Q2 融资最高值金额明显下降,也是近 6 个季度投融资最高值事件经历连续 5 季度上涨后的首次下降,从 2023Q1 的 40.2 亿美元(约合 261.3 亿元人民币)下降到 20 亿美元(约合 143.78 亿元人民币),与 2022Q1 持平。

此外,从近 6 个季度单笔事件平均融资额来看,在经历 2022Q3 至 2023Q1 的逐步回升后,2023Q2 单笔事件平均融资额也出现显著下降,并打破近 6 个季度最低值,单笔事件平均融资额下降至 1.23 亿元。

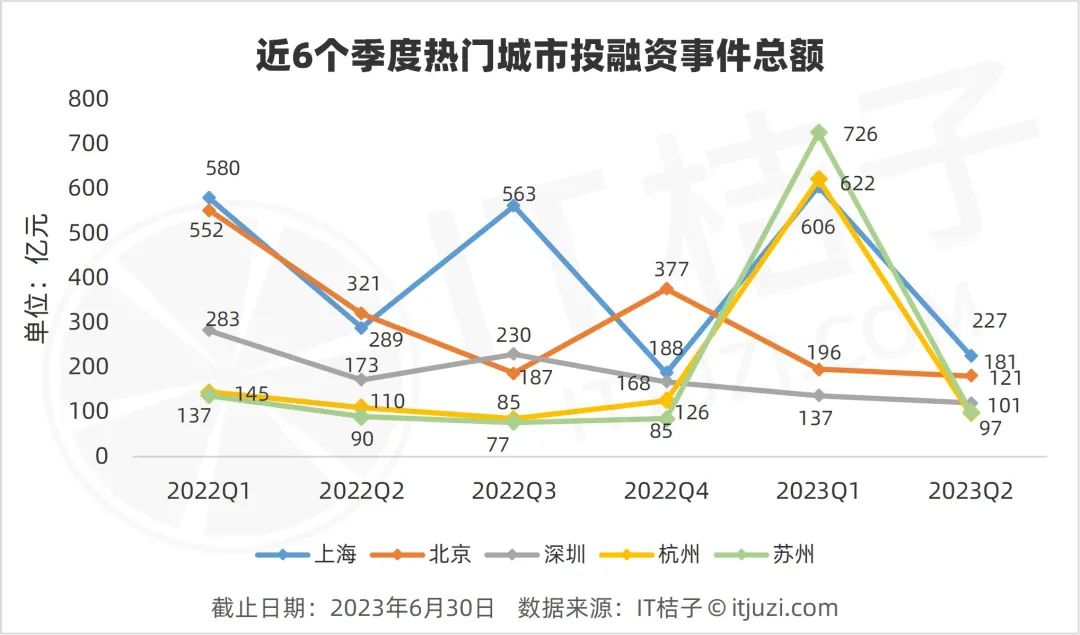

上海、北京、深圳、苏州、杭州为全国投融资最为活跃的五大城市。2023 年 Q2,北京投融资事件从 2023Q1 的 154 起上升到 177 起,上涨 14.9%,追平上海,与上海并列为投融资最活跃的城市。苏州投融资交易活跃度明显上升,交易事件数量首次赶超杭州,位于第四。整体来看,五大城市近 6 个季度投融资交易量均呈下滑走势。

在投融资事件总额来看,2023Q2 五大城市的投融资总额均大幅下降,上海仍然以 227 亿元交易额位列第一。苏州、杭州在 2023 Q1 交易额大幅上涨之后,在 2023Q2 出现交易额大幅回落。

2023Q2,五大城市的投融资热门事件集中在生物技术和制药、集成电路行业。具体来看,上海、苏州和杭州投融资热度前 2 名均为生物技术和制药、集成电路。五大热门城市中,深圳和北京是个例外,深圳投融资热度第一名是新能源/新材料行业,紧随其后的是集成电路行业。北京是五大城市中首次出现前沿技术居融资热度首位的城市,共 18 起前沿技术投融资事件。

此外,新能源/新材料热度也较高,除苏州之外其余 4 大城市热门投融资赛道均有新能源/新材料的身影,其中上海、深圳热度较高。

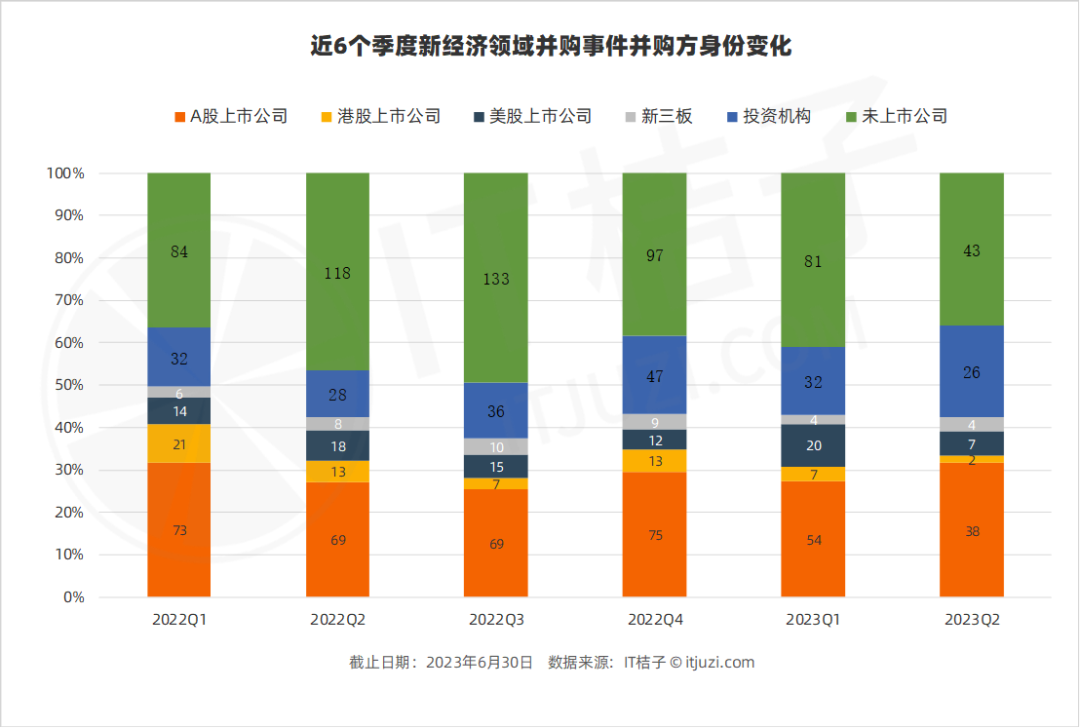

新经济公司买方依然以上市公司为主,2023Q2 买方中上市公司占比四成,其中 A 股上市公司整体占比为 32%。

投资机构在每季度并购的新经济公司数量占比基本保持在 10%——20% 之间。近 6 个季度中,投资机构并购新经济公司数量最多的为 2022Q4,并购交易事件有 47 起。2023 年投资机构在新经济并购中担任买方的次数连续两季度下降。

2023Q2 美股上市公司在新经济并购中担任买方的次数明显下降,与上季度相比下降 65%,与去年同期相比下降 61%。港股上市公司在新经济并购中担任买方的次数下滑趋势明显,2022Q1 为 21 起,到 2023Q2 仅为 2 起。

2023Q2,61% 的国内新上市企业募资额在 1 亿美元至 5 亿美元之间,31% 的新股 IPO 募资额小于 1 亿美元;超过 5 亿美元以上的交易事件有 8 起,主要集中在 A 股交易,有 7 起;仅有「珍酒李渡」1 家公司在港股交易。

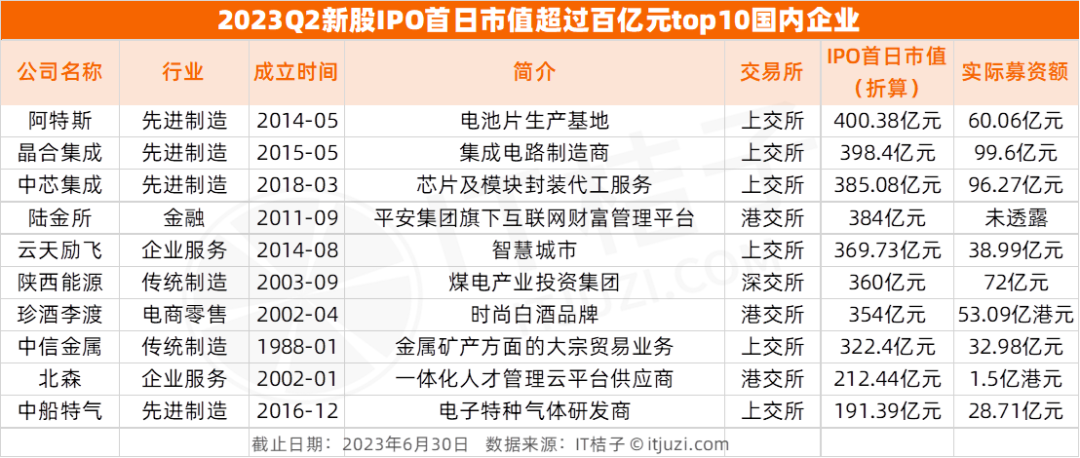

2023Q2,在港交所募资额最大的新股是时尚白酒品牌「珍酒李渡」,IPO 募资 53 亿港元;美股募资仅有 1 起,是全价值链汽车服务和盈利工具提供商「优品车」,IPO 募资 2 千万美元。A 股募资额最多的新股是集成电路制造商「晶合集成」,IPO 募资 32 亿元。

本季度没有超过 10 亿美元以上超大型新股 IPO 募资额事件,也是继 2023Q1 之后,2023 年上半年连续两季度出现 IPO 募资额超 10 亿美元以上事件为 0 的情况。

附录