作者| 黎霖 来源|锌刻度(ID:znkedu)

新年伊始,在线网校这条赛道上已开始新的拼杀——抢占寒假市场,成为新的突围战。

网易有道的有道精品课把价格压到3元2节语文课,作业帮“9元5节课”的试听套餐广告也频繁刷屏……在这场招生突围战中,“低价”正成为首要策略。

2020年在K12教育行业获得首笔融资的VIPKID,于1月6日正式推出在线网校“大米网校”。VIPKID创始人米雯娟在发布会上宣布:“大米网校收费将由家长决定,家长根据上课满意度,缴纳全额、80%或其他比例学费。”

这意味着,大米网校的实际收费将显著低于其他网校公司。

这场令人始料未及的“低价战”,其实是在线教育企业们不得不负重前行的被迫之举。

刚刚过去的2019年,对于K12教育行业而言,是动荡的一年。

资本遇冷、平台迅速“洗牌”,导致大多数企业难以走出亏损困境,也成为了引爆这场“低价战”的导火索。

价格打折,效果也打折?

在K12的赛道上,这一幕似乎并不陌生。

9年前,转型K12领域的新东方正是凭借低价突出重围,一战成名。

彼时,新东方优能中学以新初一、新高一的50元低价班,成功改变昔日北京K12培训市场格局,抢占了入口生源。

9年后,相似的“战役”上演,战火却早已由线下转至线上。与彼时简单粗暴的“低价”切入不同,此时各大在线网校品牌试图将低价玩出更多花样。

除却手机这块小屏幕,地铁站、公交站台和电视节目上,目之所及,都不难见到类似的低价网课班广告……

实际上,2019年暑假前,在线教育企业早已如此短兵相接。

有业内人士估算,相关在线教育企业为今年暑期招生投入的营销费用总额超过40亿元,为寒假投入的营销费用将超过30亿元;对比暑假和寒假的时间,寒假营销的力度明显更大。

家长难免动心。“就这么几元钱,就算效果不好也不亏。”刚给初二的儿子购买了“清北网校”课程的徐月(化名)告诉锌刻度,尽管对线上培训的形式心存质疑,担心隔着屏幕的效果始终不及实打实的课堂,但“这个价格确实很诱人”。

“现在的培训班太贵了,动不动就上千上万,不报班又怕孩子输在起跑线上,花十几块钱先看看效果未尝不可。”徐月称。

锌刻度在试听了多家线上培训课程后发现,线上培训的主要形式为直播课程和录播课程,相较线下课程而言,线上网校的课程时长大多更长,上课人数更多。

尤其是在低价直播课程的课堂上,上百余名学生同时在线的情况很常见。正因此,直播间有学生发出问题,老师极易忽视。

一家线下培训机构的英语教师马琳(化名)告诉锌刻度,“线上平台的竞争自然也会让很多线下机构被迫入场,比如我们平时90元一课时,寒假班90元能上12天的课。但价格打了折扣,上课的效果或多或少也会打折扣,我们称之为活动课。”

时隔半年,家长康瑞(化名)面对熟悉的低价班诱惑,已不为所动,“不会再踩同样的坑”。

“暑假的时候,给孩子报了一知名教育平台的3元拼团低价班,果然一分钱一分货。”康瑞发现,这个班为大班课并配备了班主任,但班主任很难跟踪到班上每位同学的听课情况,“孩子面对屏幕听课,难免开小差,几节课下来就很难再跟上进度。”

此外,虽然线上培训也设置了答疑环节,但负责答疑的老师是定期定时上线答疑,并非随问随答,“解答方式也挺敷衍,常常发份资料了事。”康瑞称。

好未来也曾在电话会议中坦言,2018年暑期网校没有储备足够的师资力量去支撑这么多的线上课程。

但比起教学效果不佳,更令家长和学生厌倦的,是低价班上的推销套路。

“我可以理解低价班是为了吸引学生继续报其他班,但隔三岔五就收到满屏的课程推销微信,实在厌烦。”刚报了寒假试听班的路雪(化名),在两天内就收到了数十条推销微信,老师不停劝说她赶紧报名半年后的暑假班。

这并非个例。

在网上,不乏此类质疑声。其中,一名在2019年11月报名了某平台直播课的高二学生,在上课期间收到来自老师的多条推销消息,并称,”说了这么多,只是想告诉一下,提前规划,权衡利弊,既然一定会报,为什么不赶上今天截止的优惠呢?”

“推销消息就是群发,铺天盖地复制给学生。”路雪称。

这其实正是这场“战役”的关键所在——低价入口班只是开始。抢先吸引生源后,提升课程续报率才是醉翁之意。

学生收到的推销消息

凛冬将至,能否凭借“低价”突围?

属于在线教育行业的鏖战,早在这场“低价战”之前就已经吹响了号角。

2019年,美联英语计划将于12月中旬在美国市场上市,估值约5亿美元,但出乎意料的是,该计划在敲钟前夕流产。

这令人遗憾的一幕,不过是当下教育领域的一个缩影。回首2019年,数家教育培续机构倒闭跑路、老牌教育机构面临退市危机,本就寒冬将至的教育赛道,又被不确定的政策泼上一盆冷水。

数据则更为直观。据企查查调查,2019年共12000家培训机构倒闭,其中不乏在线K12公司。

然而,当教育公司大多仍陷亏损泥潭,在线网校公司却首次宣布实现盈利。“跟谁学”凭借直播大班课扭亏为盈,转身就赴美上市,宣告自身成为第一家盈利的在线教育公司。

盈利、上市的前景在这个寒冬自然诱人。网校成为了在线教育公司的新战地,学而思网校、猿辅导、作业帮、小盒科技等公司均不惜重金搭建网校平台。

竞争之下,争抢学生的网校公司营销成本飞速上涨。

于是,以“跟谁学”为首的在线网校,不得不开始这场“烧钱”之争,试图成为9年前的新东方,以当下的更低价换来更长久的利润。

然而新东方却再度逆流——早在2019年年初,新东方就发布了《关于实施K12班级业务低价班价格管控的通知》,按照通知,2020财年新东方或将取消入口低价班。

这或是一个预兆:线下低价班的经典营销传奇,如今在线上似乎再难简单复制。

获客成本正成为难以忽视的问题。有媒体指出,当年的新东方可以将低价班的边际成本作广告费用,而现在的在线网校还要为低价班甚至是免费班支付巨额的营销费用。

财报显示,跟谁学在2019年三季度的销售费暴涨965%,力推直播课的网易在2019年三季度营销费用也同比上涨2.55倍。

米雯娟则在公开论坛上表示,VIPKID的获客成本约为4000元,而且“这个获客成本相对来讲,不管是比起线下还是比起线上,都是低的”。

“大家的确都在烧钱,但不一定烧对了。”一名线上网校的销售负责人告诉锌刻度,低价班虽然能快速引流,但留存率并不算太好。他所在的网校正反复强调,“不能把低价班当作救命稻草,重点仍要放在教学质量上”。

高思教育在线业务负责人温鑫在接受媒体采访时也表示,低价就像裸泳,反而能证明机构实力。

大家都是低价,就看谁教学、服务上的体验更好。“在某种程度上,在线课程转化率能说明问题。正常情况下,在线课程转化率在20%—40%之间,能达到40%应该算不错的了。”

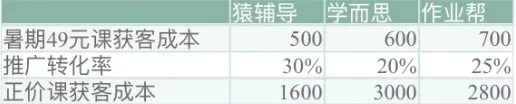

一个“失意”的案例是:获客成本约1300元、课程收费约1800元的学而思网校,曾在暑期促销期定下了续费率80%的目标,然而暑假续报秋季班的实际续报率仅为65%。

“暑假的低价战也是硝烟弥漫,如果各家网校留存率很好,这个寒假又何需再度烧钱?”上述销售负责人称。

(数据来源:36氪)

下沉市场或又是一春

既然这条赛道如此之难,各大网校为何还要为此挤破了头?或是因为,赛道正不断拓宽,在线教育行业的潜力仍被无限看好。

艾媒咨询数据显示,在线教育市场规模逐年增长,预计2020年可达到4538亿元。

其中,占比最高的K12在线教育用户规模将增至3045.4万人,市场渗透率可达到15.0%。

此外,相比2018年,2019年在线教育的融资体量均有所扩大,亿元以上的大额融资有增长趋势,且主要集中于在线K12赛道,2019年上半年融资数额前三名也都属于K12赛道厂商。

在这样的背景之下,各大在线教育公司难免期待,熬过眼下的冬季,春天就不远了。然而,如何熬过去,依然是个难题。

往下沉去,成为了众多在线教育公司的共同选择。

不同于趋于饱和,竞争愈烈的一二线城市,三四线城市包括小县城仍是一片尚待挖掘的新蓝海。伴随着经济水平的提高,三四线城市对在线教育的需求正不断凸显。

“应试教育引发的焦虑早就蔓延到了全国,虽然我们在三线小城市,也不得不为孩子提前铺路。”80后家长张醒(化名)告诉锌刻度,他和同龄朋友都比上一代父母更接受在线教育,“小城市的线下培训机构很难招到名校的师资,但是线上的老师质量都还不错,能让孩子在三线城市听到北大清华的老师讲课,当然不错”。

在线教育公司们自然有所察觉——这将成为一片获客成本相对更低的流量新洼地。

武汉、成都、西安等地,都开始得到在线教育公司的青睐。布局正悄然发生变化,学而思、跟谁学和作业帮正向“五环外”奔去。

其中,学而思网校从9月开始新设武汉、成都基地,将原本位于北京的辅导老师团队迁移至新基地。跟谁学和作业帮也开始在武汉、西安、济南等地布下新局。

但是,无论市场在哪儿,烧钱“买”学生终究不是长久之计。如何让学生们在经历了一个假期的课程后,仍愿选择留下,才是关键。

客观来看,当资本的浪潮渐渐退去,回归教育质量与服务,或许才是在线教育公司继续前行的持久动力。