作者| 章蔚玮 来源|新零售商业评论(ID:xinlingshou1001)

新冠疫情爆发后,国内口罩、医用防护服等医用物资全线告急,一批大厂纷纷跨行业援助,以新增生产线、新建生产车间的方式加入口罩、防护服的生产大军。

3月2日,国家发改委公布,我国口罩日产量突破1亿只。

但另一个现实困境是,不断涌入的跨行业生产者似乎未能真正缓解市场上存在的口罩荒,问题究竟在哪?

少有转产企业进入口罩原材料领域

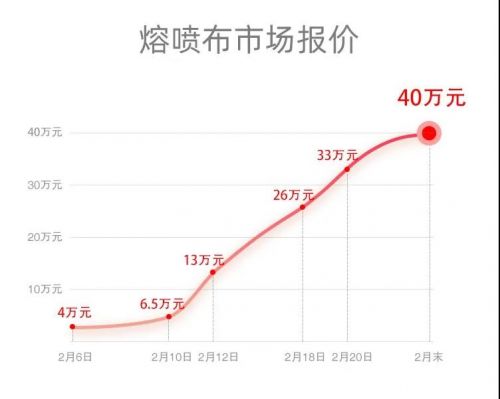

这条被业内人士称为“达到极致市场行情”、不断上扬的价格曲线,代表了国内一吨熔喷布实时的市场报价,无疑,它正紧紧扼住了口罩扩大产能的咽喉。

作为医用口罩中过滤病菌的重要原材料,新冠疫情的爆发,让熔喷布成为了比口罩更紧缺的“备战物资”。市场售价从最初的1.8万元/吨,攀升到最近的40万元/吨。

即便如此,依然是“一布难求”。

比亚迪是跨界生产口罩和消毒液的“大厂”之一,它在接受媒体采访时透露,他们正在为熔喷布的缺货发愁,好不容易找到河南一家生产熔喷布的企业,签订了14吨熔喷布订单,得在一个月后才能到货,并且这点订单量仅够支撑两三天的生产。

按照1.5吨熔喷布生产200万个医用口罩计算,国内日产7000万只口罩,熔喷布的日消耗达52.5吨;根据中国产业用纺织品行业协会统计数据,2018年国内熔喷布年产量仅为5.34万吨左右,除口罩生产,还应用在其他领域。

据天眼查检索结果,经营范围中包括“熔喷布”的企业不到300家,且大多为中小规模生产企业。

同时,作为紧缺物资,在这次疫情爆发后,也少有大厂愿意转产熔喷布。零售君从媒体报道中仅看到,中石化在2月25日表示将投资约2亿元,在燕山石化和仪征化纤建设熔喷布和无纺布生产线。

在2003年非典疫情前,国内依然以多层纱布口罩为主,疫情后,带有过滤材料的口罩才开始被公众接受。但在过去17年间,熔喷布产业并没有因为非典而得到长足发展,一直处于不温不火的状态。

投产成本高,生产过程复杂,是熔喷布产业不受“青睐”的重要原因。

据公开信息,目前国内大量熔喷布生产商分布在广东、江苏、山东、河南等省市,产量最高的企业日产量在10吨上下,更多生产商平均日产量约在1吨。

低产量背后是高投资成本,“一套熔喷布生产设备的成本至少在400万元到500万元,交货周期长达半年,真正落地则需要10个月,其中大量核心零部件依赖国外厂商供货”。

据一位行业人士看来,疫情炒热了熔喷布,却无法真正拉动行业的发展。即便有比亚迪、广汽、上汽这样的大厂纷纷转产,真正进入熔喷布领域的却很少。

转产口罩,资质如何

相比较熔喷布产业的少人问津,口罩、防护服生产因为门槛低,吸引了一批新手进入。

据天眼查数据,自2020年1月1日至2月7日,经营范围新增“医疗器械”的企业达3647家,有超过3000家企业新增“口罩、防护服、消毒液、测温仪”等业务。

2月上旬,快速审批,快速配置生产线,快速生产,一批跨行业大厂纷纷加入口罩生产大军——包括上汽通用五菱、上海三枪、江苏红豆服饰,以及中石油、中石化,让人看到了口罩荒得以缓解的希望。

但匆忙上马的“转产”口罩,品质如何,成为了另一个疑问。

在疫情期间,口罩生产设备紧缺,转产企业大多通过改造老旧设备等方式生产口罩。

在公开信息中,采取改造老生产线方式的包括上汽通用五菱(通过广西福德特集团)、芜湖悠派护理用品科技股份有限公司、浙江乔顿服饰股份有限公司等。这样的改造是否能满足国家对医用口罩的认证标准?

零售君通过“国家企业信用信息公示系统”查询了包括广西德福莱医疗器械(上汽通用五菱)、比亚迪、广汽、富士康、上海三枪、红豆股份、奥康、爹地宝贝、上海宝鸟服饰有限公司,东蒙集团有限公司等企业的工商信息,发现仅1/3企业明确公示了生产口罩的相关资质及等级。

其中,浙江东蒙集团有限公司在今年2月24日,新增“第一类医疗器械、第二类医疗器械、劳保用品的研发、生产和销售”经营项目;上海宝鸟服饰有限公司在今年2月11日,新增“一类医疗器械及医用一次性隔离衣”经营项目。

一类医疗器械,还是二类医疗器械,代表着企业生产不同口罩的资质分级。根据有关规定,生产一次性医用口罩的企业必须取得第二类医疗器械许可。

据了解,二类医疗器械许可资质的审核非常严格,除了达到卫生、生产、产品许可等基础要求外,企业必须具备10万级或以上口罩生产的洁净车间,且生产环境必须做到无尘、无菌。同时,医用口罩加工完成后会有化学物质残留,需要14天时间释放。

“二类医药器械的审核流程再精简,最快也需要20天。”一位口罩业内人士告诉零售君,根据国家有关规定,没有获得二类医药器械许可的企业,在口罩包装上只能标注日用口罩(非医用)。

根据上汽通用五菱、富士康、比亚迪等公示的信息看,目前都暂未公示二类医疗器械生产资质。而这绝非少数情况。

缺乏专业资质的转产一时难解医用口罩荒。据一位口罩业内人士看来,目前新进入口罩市场的生产者大多集中在民用口罩生产,制造技术相对低端,口罩防护性能没有医用口罩这么高。

在国内医疗用品生产商看来,工业防护(如粉尘)、民用防护(花粉、雾霾等)、医用护理(细菌)三大类口罩中,医用防护口罩平时仅供专业医疗机构使用(如疾控、传染病房),储备极少。医用口罩未来市场需求更大。

不适合投机

国家发改委、财政部、人民银行等5部门,日前共同确定了第一批全国性疫情防控重点保障企业名单。其中纳入首批重点保障名单的企业,集中在防护服、口罩、消毒液、医用护目镜、人体测温红外、核酸检测试剂盒等领域。

当前已发放的贷款贴息后企业实际融资成本平均为1.28%,低于国务院规定的不高于1.6%的要求。

同时,湖北、浙江、上海、重庆、北京、广东、河南等10省市可自主建立本地区的疫情防控重点保障企业名单,另外进行补贴。其中,河南省提出重点保障企业的贷款利率仅为3.5%。

在各地公示的名单中,一些转产企业赫然在列。政府补贴、资本热钱正在涌向这个特殊行业,历史是否会重演。

17年前非典时也曾引发过一轮口罩生产热。

据一家经历过非典的北京口罩企业负责人回忆,非典前当地生产口罩的企业只有一两家,非典发生时,口罩企业一下增长至近百家,导致原材料和设备价格大幅上涨。

但这股热潮,仅维持了一个月。不少企业购买的设备还没有开机,疫情就控制住了。

随后,就出现了口罩市场供大于求,大量新涌入企业在一两年内倒闭,退出市场。

非典结束后,口罩业发展进入缓慢上升阶段——

2004年,禽流感爆发后的第五年,甲型H1N1流感爆发,激活了沉寂许久的口罩业,当时国内口罩供应量一度增长至19.6亿只,并开始逐年提升,2011年口罩产量达到25亿只,2012年攀升至30亿只。

2013年,随着全国平均雾霾日不断攀升,口罩从特殊防护用品逐渐变成日常必备品。

官方数据显示,截至2013年底,中国功能性防尘口罩市场规模接近20亿元,而民用防护型口罩的市场规模也超过10亿元,到2019年中国内地口罩产量超过50亿只,产值为102.35亿元,可用于病毒防护的医用口罩占比达54%。

据中国纺织品商业协会统计,2013年之前口罩企业约有500家左右,而2017年上升到1000家。近几年口罩行业产量年均增长速度为15%。

口罩行业内人士指出:“最近两年,国内口罩业发展相对平稳,其中出口贸易占到50%。但今年一下子涌入这么多新企业,从数据看,新增了这么多产能,接下来,当疫情过后,市场是否能消化,目前很难判断。”

目前,转产进入口罩生产行业的企业中,大致可分为三类:第一类企业,响应国家号召,转产支援抗疫,疫情结束后,会自动退出,比如上海三枪曾在非典时期加入口罩生产,疫情结束后就不再生产口罩了。

第二类企业,是为了进入市场而投机赚补贴,这些企业,往往不会在产品和市场上下功夫,投入成本,只为赚快钱,在未来竞争中立稳脚跟。

“不少和口罩相关的企业都在打听如何买设备,如何找原材料,有的甚至自己造原材料,但是否符合标准?下一步如何竞争?”

第三类,是原本有意进入口罩生产领域,有基础、有规划、对市场有了解、对未来竞争有把握的企业。

比如,在浙江有一家口罩企业透露,计划生产高端防护口罩,并在疫情结束后,继续扩大20%产能。

如今,国内疫情暂时得到控制,全球疫情爆发,口罩成为全球性紧缺物资。一些从事对外贸易的人士透露,如今在国际电商平台上,有口罩出口贸易计划的厂家在增加。

这背后同样存在不小风险:出口国外需要通过当地认可的资质审核,以美国为例,审核周期通常在6~8个月,成本在几十万元,并且全球各地的标准各不相同。

对于那些尚未取得国内二类医药器械生产许可的企业而言,想要取得美国NIOSH 42CFR84、欧盟EN149-2001等口罩标准,恐怕很艰难。