作者|曾翔 来源| 腾讯投资(ID:TencentInvestment)

从上世纪60年代的美国医药行业,到如今的全球科技巨头如谷歌、微软、Facebook、英特尔等,企业在内部设立专门的组织投资中小创新型企业的现象已相当普遍。事实上,这种投资组织形式有个专门的名字——企业风险投资(Corporate Venture Capital,以下简称CVC),以区别于传统风投VC,如红杉、Benchmark等。

据CB Insights,2016年CVC投资金额占到VC投资总规模的1/3,到了2018年CVC投资金额已经超过传统VC。其中,互联网科技投资占据了CVC半壁江山,越来越多企业开始重视通过投资来构建更庞大的生态。

为什么企业纷纷热衷于做投资?在这件事上,他们又分化出了怎样迥异的路径?通过回顾过去几十年间谷歌、微软、Facebook、英特尔这些科技巨头的创新与投资之路,我们也许能接近想要的答案。

01

科技巨头的阿喀琉斯之踵?

如今创业似乎越来越难,门槛变高,死亡率攀升,几乎每个领域都有看得见的巨头笼络了最顶级的资源和人才。那么在过去几十年,巨头们更好过了吗?

Ernst&Young Consulting 曾用关于美国标普500公司的研究及统计数据回答过这一问题:过去60年,美国大公司分崩离析的速度在加快。上榜公司的生命周期普遍从60年缩减到20年。

这个数字虽不是直接答案,但它在一定程度上反映出,当下不只创业难,“守成”也在变难。为了稳固基本盘,几乎所有科技巨头都在加大研发投入、持续招揽人才,对冲掉队的风险。

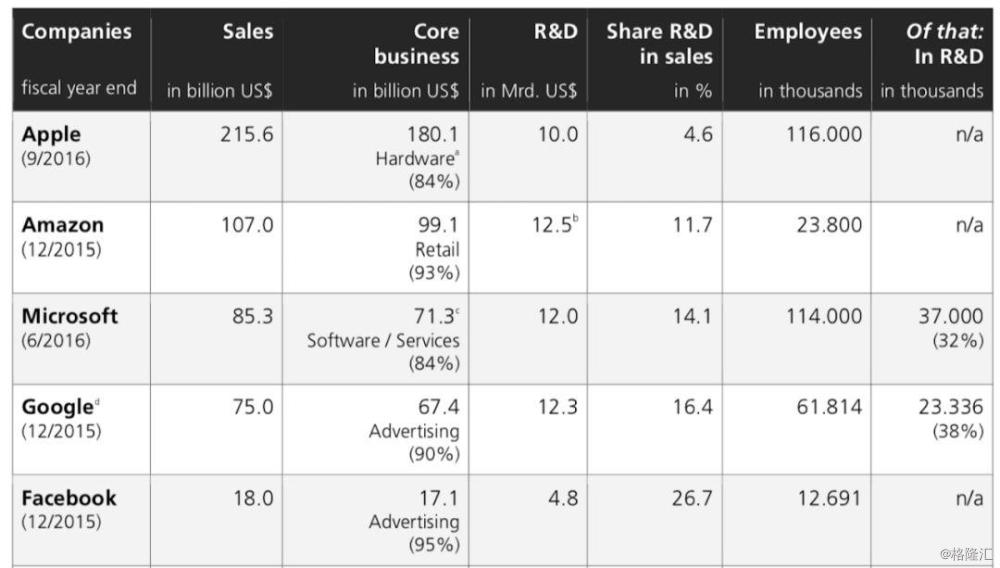

以美国五大科技巨头苹果、亚马逊、微软、谷歌、Facebook为例,2016年财报中披露了如下数据,可以看到,哪怕相关成本普遍占据当年营收的10%(甚至 20%)以上,对技术研发投入的决心也依旧坚定。

当然,科技巨头对冲风险的手段可不止一种。

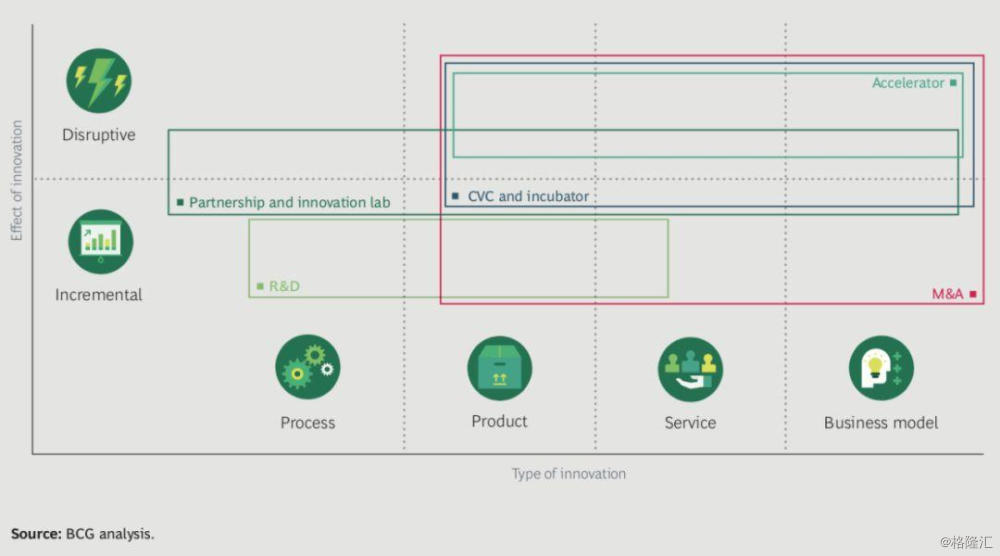

BCG报告表明,为了在业务流程、产品、服务、商业模式等层面展开变革,投资并购、战略合作、研发投入、设立孵化器都是科技巨头的可选项之一。而其中最引人注目的一项,即为CVC投资。

与传统VC不同,CVC并非是独立机构投资。它一般由公司所设立的风险投资部或战略投资部具体执行,依托公司自有资本和业务来制定策略、作出投资决策。

通常意义上,巨头比创业公司抵御外部风险的能力更强。但这份“稳定”也带来了副作用——内部更易丧失敏捷性与创造力。因此,巨头需要引入外部的力量来激发竞争与创新动力。如同鲶鱼的搅动会延长沙丁鱼的寿命,即所谓的“鲶鱼效应”。

在这样的情况下,借助投资来寻找外部标的,以期实现共赢,成了科技巨头普遍采用的长线策略。

CVC本身也是长期投资者。相较于需要从LP募资的传统VC(投资存续期在5-10年不等),CVC基本使用企业的自有资金,因而不受投资存续期限制。另一方面,虽然同为风险投资,但CVC和VC的诉求不尽相同,财务回报往往不是首要目标,投资决策需要结合企业战略发展等多重因素。

CVC投资主要出于以下七大原因。归根结底,根本原因只有一个:外部借力、打破“创新者的窘境”。

构建生态系统

公司战略

获取市场最新认知实践

获取投资财务回报

有利于并购,拓展投资标的

有利于理解高增长公司,与风投合作

获取技术准入,增强技术实力

02

投资对科技巨头的加持几何?

霸主回归之路

早在1999年,微软已创下6000亿美元的全球最高市值记录。

彼时,谷歌刚刚起步,亚马逊涉足电商不久,苹果壮士断腕、削减多条产品线以求变,至于Facebook,创始人扎克伯格还在念高中。

然而仅十年之后,苹果正式崛起。iPhone 横空出世没几年,苹果就在2010年登顶全球市值榜首,一时风头两无。没落的微软则忙于应付PC需求放缓的难题。

2012年左右,很多人都认为,以苹果为代表的移动互联网热潮将起,微软可能会是下一个诺基亚/摩托罗拉,成为一段尘封的历史。

但在2014年风口浪尖之际,微软迎来了新任CEO纳德拉,而这也成为关键之年。此后,其转型之路渐入佳境,不仅走出过度依赖Windows的泥沼,同时也迈向了云计算、开源软件的广阔天地。

到了2018年,微软王者回归。截至当年最后一个交易日,微软市值达到7798亿美元,超过苹果和亚马逊。这是微软自2002年以来首次以全球市值第一身份重回大众视野。

翻开最新一年的财报,可以看到微软确实交出了不错的成绩单:Office 套装营收占比25%,Azure(公有云)占比 24%,Windows占比 18%,游戏营收占比 9%,浏览器广告(Bing)占比 6%、硬件(Surface等)占比 5%,甚至三年多前收购的领英也能为母公司贡献5%营收。

这当然得益于高层的谋划布局,如激发云服务活力、设计新的办公软件售卖模式等举措,都已被证明行之有效。但细看会发现,微软近些年在技术和产品层面上似乎并无大的创新。那么,该如何解释微软近年的长足进步?

如果我们转换视角,复盘其过去几年的投资并购思路,也许会有新发现。

除公司直接投资之外,微软设有三个部门共同承担CVC功能:风投部M12、孵化器 ScaleUp,以及Microsoft for Startups。后两者侧重于对接、孵化新公司,事实上发挥最大作用的是M12。

M12说来有些曲折。

它最早可以追溯到微软2012年推出的第一支创业孵化器基金:Bing Fund。基金与bing搜索引擎同名,旨在广泛寻找Web、台式机、移动端等平台的新项目,为其在线服务部门(OSD)获取灵感。

不过因为目标过于宽泛,该基金存在时间并不长。到了2013年6月,微软决意收拢目标,把精力聚焦于更早期的种子阶段投资,于是有了微软风投部门——Microsoft Ventures。

M12则是2018年4月Microsoft Ventures改名后的成果。M12有个不错的喻义,M代表微软,12则是E-N-T-R-E-P-R-E-N-E-U-R 这12个字母,连起来就是entrepreneur,M12代表微软对创新者的承诺。

微软旗下业务众多,但主要投入领域集中在PC、电子游戏、AR&VR、开源服务、企业软件、云计算和人工智能。其中,云计算、企业软件和人工智能是目前最核心的业务及收入来源,因此也是投资战略的主要阵地。

云计算方面,Azure对微软的长期增长颇为重要,因为它不仅提供云服务,还为微软的软件运行、游戏设计及PC产品提供坚实基础。自从纳德拉上任CEO后,Azure就取代Windows成了微软在投资、并购和产品研发方面的新重点。

截至目前,从收购项目数量看,微软云的投资规模已超越亚马逊两倍之多。近期最为知名的一桩收购要属GitHub,这笔高达75亿美金的交易已成为该行业收购历史之最。

微软一边为Azure背后的技术买单,另一方面也顺手将不少被投公司或潜在标的转化为云服务的使用者。这类似于腾讯在游戏主营业务的长线投资策略。

2008年开始,腾讯就在做游戏全产业链的投资布局:上游的游戏研发+运营,中游的赛事策划+内容生产,再到下游的泛内容传播+消费(以刺激游戏玩家和广告商买单)。腾讯投资管理合伙人李朝晖曾透露,腾讯已是全球最大的游戏投资人,游戏投资超过一百家,并且结合了少数股权、控股、全资收购等多种投资方式。

可以看到,M12作为微软最重要的CVC部门,始终坚持目标明确的驱动式投资——于内、外部同时寻求创新技术,以早期投资+中后期收购的方式将可行产品融入微软生态,以巩固其产品和服务的不可替代性。

疯狂收购的Facebook

Facebook于2012年初在纳斯达克成功上市,彼时社交网络也初具规模。但在今天,我们看到Facebook已成功组建起五大社交产品矩阵:Facebook、Messenger、Instagram、WhatsApp和Oculus。

2012-2016,Facebook陆续进行了多项重大投资并购。以下只是一些代表投资案例,它操盘的并购交易数量早已过百。其中,Messenger从Facebook主应用剥离而来,Instagram是2012年近10亿美元买下,WhatsApp和Oculus也是巨资收购。

从定位看,Facebook侧重于成年人的真实社会身份,Instagram主要面向年轻群体,WhatsApp相对大众化且具备企业用户和支付功能,Oculus则是布局VR、从软件拓展至硬件的重要一步;五款产品有足够的差异化,覆盖了需求不同的各层次用户群。不过从商业化角度看,Facebook本质上还是一家售卖用户时间与注意力的广告公司。

2012年IPO前,Facebook用户高速增长是公司市值上涨的主要驱动力。这时 DAU和人均使用时长激增,但商业变现很克制,信息流广告尚不是主流。

但自IPO后,Facebook开始重点发展信息流广告,此时广告收入=DAU*人均Feeds*Ad load*Ad Price。后来几年Facebook不断优化策略,平衡广告单价和曝光量,以此对广告营收水平进行有效调节,商业变现顺风顺水。

眼下看,Instagram主导的Story广告形式更为品牌广告商所青睐,加之长期以来提倡弱关系、泛社交,鼓励用户使用Explore功能探索优质内容,因此短期并未遭遇Facebook类似的用户老化问题。Facebook表示,Stories分享和观看量绝对规模会超过信息流本身。

Story可以说是再造了一个Facebook,但这一切,听起来和微信的产品战略完全不一样。《财经》曾问过腾讯投资管理合伙人:Facebook 大部分是收购、较少涉足少数股权投资,而腾讯正好相反,是什么造成这样的差别?

得到的回答是:一切区别在于如何架构你的产品和商业模式。Facebook核心思路是用一款很薄的产品去服务35亿人群。而腾讯相反,它在2013年面临一个抉择:究竟是把微信变成一个更简单的产品去国际化;还是叠加垂直服务并且做深,变成服务国内10亿人口不同需求的超级app?

腾讯选择了后者,用支付作底层,用合作而非主控的方式叠加多个垂直业务。也因此,Facebook后来尝试做外卖、打车并不顺利,其他垂直生态叠加到它的原有生态上,效果差强人意。

03

CVC带来了全球示范效应?

微软、Facebook的成功并非个例。事实上,探索投资事业更早的是英特尔。

早在1991年,老牌科技巨头英特尔旗下CVC部门Intel Capital就已问世。据金融数据公司PitchBook,Intel Capital堪称CVC领域颇为古老和忙碌的玩家。

它最初成立是为了投资可能成为英特尔半导体产品买家的初创企业。但近年来,其投资业务也在往多元化发展,对于人工智能、网络安全和5G均有涉足。这并不意味着它丢掉了初心。2008年以来,英特尔投资的早期公司在其后续收购交易中占比 15.5%,尤其在VR、可穿戴设备等领域成绩斐然。

值得一提的是,Intel Capital的投资风格也相对激进。2018年,英特尔领投与独家投资占其总投资的比例为36.7%,远超同行,不过这一比例在2019年有所降低。Crunchbase统计数据显示,2019年全球风险投资市场里,Tiger Global以54笔领投数量位居第一,成为全球最活跃的领投者;紧随其后的是腾讯,领投了53 轮。碍于本身业务发展和投资规模,Intel Capital领投数量为24,位居第15。

谷歌作为硅谷的后起巨头,旗下CVC部门也是非常活跃的投资者。风投部门 Google Ventures在2018年共完成 82 笔交易,投资规模超过50亿美元。

谷歌本身的广告营收占比极重(超过85%,自有产品如搜索引擎、YouTube、Gmail、Google Maps等均有重要贡献),但同时,母公司Alphabet也有不少富含想象力又无比烧钱的项目,如自动驾驶Waymo、智能硬件Nest、飞行器Wing 等。Google Ventures似乎承袭了“全面开花”的思路,过去十年广撒网,但医疗、生命科学和人工智能仍是谷歌投入资金占比超过10%的前三大垂直领域。

总的来看,CVC在全球科技巨头的实践中已取得了一系列效果不错的示范性效应,这种效应也传导到国内。我们看到中国的互联网科技巨头,不管是BAT,还是京东、美团、头条等,均成立了专门的投资部。最终,每个公司都是根据自己的商业模式和能力选择了最合适自己的路,通过投资构建起更庞大的商业生态。