作者| 菲兹 编辑 | 森淼

来源|节点财经(ID:jiedian2018)

近日,腾讯公布2019年第四季度及全年财报。 财报显示,2019年第四季度腾讯净利润为215.82亿元,同比增长52%,非国际通用会计准则下,净利润为254.84亿元,同比增长29%。

2019年全年,腾讯净利润933.1亿元,同比增长19%;非国际通用会计准则下,净利润为943.51亿元,同比增长22%。

针对最新财报数据,野村、花旗、安信、国信等近10家券商快速做出点评。国内券商一致认为,腾讯四季度业绩营收超预期,并认为疫情期间可能带来的短期波动不改腾讯中长线增长逻辑。

国际投行野村重申对腾讯“买入”投资评级,目标价440港元。野村表示,在环球经济放缓大背景下,腾讯作为线上娱乐的行业领先者,相信最具板块防御力。

国信证券亦维持“买入”评级,他们认为,2019年四季度,腾讯实现收入1058亿元人民币,同比增长24.6%,超出市场一致预期3%,为腾讯历史上首次单季度营收破千亿元;金融科技及企业服务的营业收入占比本季度已经提高至28%;游戏出海表现靓丽,2020年增长可持续;社交广告增速创新高,媒体广告对整体影响较小。

截至3月24日港股收盘,腾讯股价为365.2港元,涨幅4.94%,市值约为3.49万亿港元。

金融、游戏稳定基本盘

2019年四季度,腾讯实现收入1058亿元人民币,同比增长24.6%,环比增长8.8%,超出市场一致预期2.0%,为腾讯历史上首次单季度营收破千亿元。

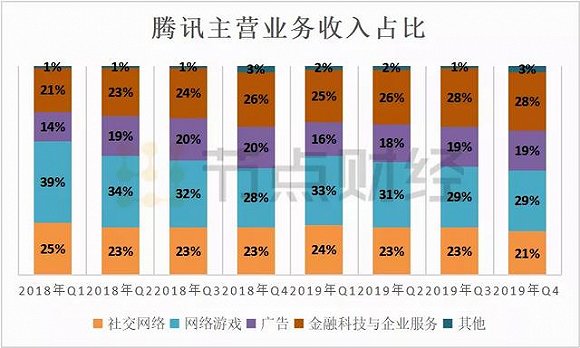

腾讯的营收主要由社交网络、游戏、广告、金融科技及企业服务、其他五个部分构成。

社交网络方面,2019年Q4收入为220.2亿元,同比增长13.2%,环比基本持平,占总收入的20.8%,主要是受益于数字内容服务(直播、音乐流媒体服务等)增长。游戏方面,2019Q4实现收入303亿元,同比增长25.2%,环比增长5.9%。广告方面,2019Q4收入为202.3亿,同比增长18.7%,环比增长10.1%。其他收入包括投资、影视制作发行、内容授权、商品销售等,4Q收入为33.1亿元,同比增长26.7%,环比增长123.5%。金融科技及企业服务包括支付等金融科技服务、云服务及其他企业服务(如智慧零售),Q4收入达到299.2亿元,同比增长38.5%,环比增长11.8%。

数据来源:腾讯财报

从营收占比来看,2019年Q4网络游戏和金融科技及企业服务的占比几乎持平,游戏占比下降到29%,昔日的“游戏公司腾讯”论调似乎正在离我们远去。

2019年Q4,金融科技及企业服务业务成为公司重要收入基石及增长点,同比增长39%,占整体收入比达28.3%,是公司增速最快的业务。值得注意的是,腾讯的金融科技及企业服务在某种程度上代表了腾讯宣布“产业互联网”战略后在B端的成绩。

2018年,腾讯进行组织架构调整,CSIG正式亮相。腾讯CSIG掌门人汤道生认为,腾讯做企业服务,有其他公司很难具备的优势。例如,腾讯云用小程序,帮企业实现和消费者的互动;又打通企业微信,帮企业做内部的数字化管理。to C的能力与to B相互补充,互为提高。

而从目前的数据来看,腾讯转身to B的效果喜人。

另一方面,作为“现金奶牛”的游戏也一如既往地稳定,贡献了本季度约29%的营收。马化腾在业绩发布会上表示,“在移动游戏方面,我们抓住了游戏机会,在除中国大陆外的市场中,最受欢迎的十款游戏中,有五款来自腾讯开发。”

游戏出海成为腾讯游戏板块依旧坚挺的重要原因。财报显示,2019年四季度,海外游戏收入同比增长超一倍,占网络游戏整体收入的23%。据App Annie的数据,腾讯2019年全年在出海发行商收入榜单上排名均在前4位,年中排名略高,排在2位至3位,总体排名稳定。

难掩背后增速放缓

财报显示,腾讯2019年全年营业收入3772.89亿元,同比增长20.66%;对应净利润933.10亿元,同比增长18.54%。自从2017年腾讯业务实现爆发式的增长之后,这一增速虽然仍旧较高,但已经开始放缓。

数据来源:腾讯财报

与此同时,近两年来,腾讯的毛利率持续走低,2019年Q4整体毛利率已经跌至43.7%,较2018年Q1下降6.7个百分点。

数据来源:腾讯财报

另一方面,腾讯最大的现金流来源游戏也在2019年遭遇下滑,2018年度,腾讯控股手游收入778亿,端游收入506亿元,两者合计1284亿元,要高于2019年度公布的“网络游戏”1147亿元收入。

除此之外,腾讯两大核心产品微信和QQ的MAU增速均已跌至历史最低点。2019Q4,微信及Wechat的合并月活为11.65亿人,同比增长6.1%,较上一季度的6.3%进一步下降;更不乐观的是,月活人数的环比增长仅有1.3%,用户数净增长仅有不到1500万人。

相比之下更糟的则是QQ智能终端的用户数进一步下降。2019Q4,QQ智能终端月活为6.47亿人,同比下滑7.5%。

一边是营收和毛利增速放缓,一边是两大核心产品微信和QQ月活下降进一步加速,这其中的含义不言而喻。

尝试以“小”博大

2017年1月9日,第一批微信小程序低调上线,当时大部分人对这个程序还不感冒。同年年底,微信更新的6.6.1版本开放了小游戏“跳一跳”,一夜间朋友圈无人不知无人不晓,每日打榜成了很多玩家的日常。随后,小程序不断迭代,目前已经包括实用工具、电商购物、小游戏等多个种类。

小程序在2019年发展迅速,数据显示,2019年小程序日活跃用户超过3亿,日均交易笔数同比超过1倍,活跃小程序的平均留存较2018年提升了14%,相较上一年,小程序人均访问次数提升45%,人均使用小程序个数提升98%。

最新的财报中,也有两个关键指标与小程序息息相关——腾讯社交及其他广告收入、金融支付收入。财报显示,2019年全年小程序创造了超过8000亿交易额,同比增长160%。其中增长最快是电商和零售行业,其GMV体量已经与拼多多十分接近。

兴业证券指出,轻度+O2O等多个用户场景拓展驱动小程序GMV翻倍。2019年,小程序电商已经进一步成为继传统电商、直播电商、社交电商后的线上新形态。国际投行野村认为,随着小程序广告的比例增加,预期腾讯整体广告收入按年上升23%。

海岛资产董事长张锐也认为,小程序已经满足打造商业闭环生态的要求,小程序目前变现方式主要还是商业交易(包括游戏)和广告。相对应的会对腾讯的游戏业务,和广告业务有比较直接的影响。另外对其微信支付业务的扩大也有带动作用。小程序的变现过程,从规则和工具上来看已经比较谨慎,这跟微信团队比较珍惜微信用户的体验有很大关系。在用户体验和商业变现的平衡中获取更大的收入,从中期来看还是比较乐观的。

借助小程序影响力的扩大,腾讯似乎有意补足其电商短板,加速流量变现。2月28日,微信官方正式宣布,小程序直播能力启动公测。业内人士称,小程序或将进入直播电商领域,而这一举动被认为是小程序探索电商闭环的重要一步。

3月9日,微信方面发布了“女神节”微信小程序直播战报,称节日档有近千个品牌同时直播,2000个主播累计直播时长近900小时。而抽奖、秒杀、满减赠送、导购群传播等多元化的玩法,也帮助品牌全方位的触达用户,并实现高效转化。据悉,其中被分享次数最多的直播间达20000次,客单价最高达5300元,而最快下单更是只用了1秒。

更早前,微信还推出了“好物圈”和“扫一扫-识物”,而这些流量最终都引流到小程序中。由此不难看出,腾讯似乎有意用微信小程序打开互联网电商大市场。

众所周知,阿里是一家以广告+佣金业务为主要收入的公司,淘宝天猫商家广告费&佣金占公司营收66%,是绝对的现金牛业务。

而疫情期间,腾讯通过助力40+家零售商跑通“导购运营+社群+直播”模式似乎也走向电商平台模式,2月部分商家小程序日销售额环比12月提升1100%,其中26家小程序日均销售过百万,7家小程序商城月销破亿。

小程序直播对位淘宝直播,合作商家对位天猫旗舰店,扫一扫对位淘立拍,微信似乎有意向阿里学习电商。

国信证券也指出,2020年小程序的商业化有望提速,对标朋友圈及公众号,其产品 DAU、用户使用时长、广告加载率均存在较大的提升空间,短期内有望通过广告释放其货币化潜力,预计2019 年腾讯小程序的广告收入约为20亿元,长期来看商业价值超过百亿。

总 结

腾讯的社交基因无需赘言,而做电商就显得力不从心。

2005年9月12日,腾讯拍拍网上线,之后腾讯还曾推出过QQ商城、QQ网购,但都无疾而终。

而后,腾讯改“自营”路线为投资。2012年,腾讯完成对易迅网的全资收购;2014年,腾讯宣布与京东建立战略合作伙伴关系,随后开放了手机QQ和微信的一级入口。近几年,唯品会、拼多多、蘑菇街、美团点评、每日优鲜、超级物种、转转、楚楚街等电商平台均获得过腾讯的投资。

整体而言,腾讯系的电商品牌虽多,但难以给用户强烈感知。

据预计2019年中国电商交易规模将超30万亿元,可以说,小程序给了腾讯重新参与这个大市场角力的机会。