对于拟上市和已在美成功上市的中概股而言,选择回归,并不意味着彻底抛弃美国市场,而是可以选择多地上市,港股和A股都是不错的选择。在不久的将来,我们或许看到很多两地上市的中资企业,大多可能会采取A+H的模式。

瑞幸的资本神话一夜之间成为泡影,中概股随后遭到空头放大镜式狙击。

更为雪上加霜的是,美国证监会主席杰伊•克莱顿甚至在电视媒体上公开提醒投资人,不要投资中概股,让中概股的信任危机进一步蔓延;同时,中国证监会调查组已入驻瑞幸,行使“长臂管辖权”。中概股未来赴美上市进一步变难。

虽然,纳斯达克中国区首席代表郝毓盛强调,“美国资本市场的核心价值在于公平准入,美国证监会不会针对中国企业修改上市规则,对于赴美IPO没有本质影响。” 但是,很多中国企业已经预感到了一场针对中概股的暴风骤雨即将来临。十年前的那场由东南融通、中国高速频道等财务造假案件引起的中概股退市潮仍历历在目,昨天的故事今天似乎又要重演。

这戏剧般的故事对拟上市中概股无疑是当头棒喝,背后的投机机构也是有苦说不出。

拟上市中概股概览

截至2020年4月30日,拟赴美IPO的中国股有34只;其中,等待时间最长的为中国格旺生物科技,这家公司于2016年11月14日递交招股说明书,至今已等待了三年半的时间。34家中国公司的平均等待时间为342天,接近1年,而且后面似乎遥遥无期。

从时间分布来看,有20家或58.8%的中国公司在2019年递交招股书。而从200多只已在美成功上市的中概率来看,从递交招股书到成功上市,平均需要72天,也就是2个多月。有意思的是,在2010年及其以前,也就是十年前那场中概股财务造假事件发生之前,中国赴美IPO的企业从递交招股书到首发上市,用时竟不到10天。

从最近几年成功赴美IPO的时间分布来看,2016年至2019年,平均每年30家中概股赴美IPO,2018年达到峰值41家,这与当年A股持续低迷不无关系。而到了2020年,已经有10家中国企业首发上市成功,单纯从数量上来看,与去年同期相比仅少了2家,并无异常之处;但从时间维度来看,今年最后一家定格在了4月1日上市的微美全息。而4月2日,即为瑞幸事件曝光日。而2019年的4月份共有3家企业上市,时间分布均匀。

也就是说,如果没有瑞幸事件,中国企业在2020年的赴美上市之路理论上不会遇到坎坷,与2019年似乎没有什么两样,至少从数据上看是如此。

从行业分布来看,34家拟赴美IPO的企业主要分布于金融、工业、信息技术等行业。其中8家来自于金融行业,主要代表包括私募股权投资机构基岩资本(CCGN.O)、财务咨询公司消费资本(CCGN.O)和汽车消费分期平台美利车金融(ML.N)等。

即便是工业行业,拟上市公司也与我们想象中的机器设备等画面感完全不同,代表企业有联合办公空间运营商优客工场(UK.N)、家居服务公司E家快服(EJH.O)等。

而唯一的一家房地产公司为嘉纳科技(JANA.O),这家公司并不做传统的房地产开发,而是从事地产资讯、地产中介服务的公司,主要通过旗下房地产网站来提供服务。

所以,最近几年,拟赴美IPO的企业呈现出明显的趋势是:资产越来越轻、创意越来越多。

超过20家投资机构“踩雷”,软银、华登国际等中招

根据预披露的招股说明书,34家拟上市公司中,15家公司大股东(持股5%以上的股东)均为自然人,占比44.1%。剩余19家有机构股东的公司中,11家公司的股东为非投资机构,仅有8家公司背后有投资机构的身影,涉及超过20家投资机构。

图表 4:投资机构支持的拟上市企业一览

数据来源:各公司招股书,融中财经整理

达闼科技和背后的软银、华登国际等投资人

从以上7家企业的背后投资人来看,达闼科技无疑是最抢眼的,背后有着国际知名投资机构的支持,包括软银、华登国际、凯旋创投。

达闼科技,创立于2015年3月,主要提供云机器人产品和人工智能服务,智能设备和云AI服务,智能通信设备产品和其他服务。

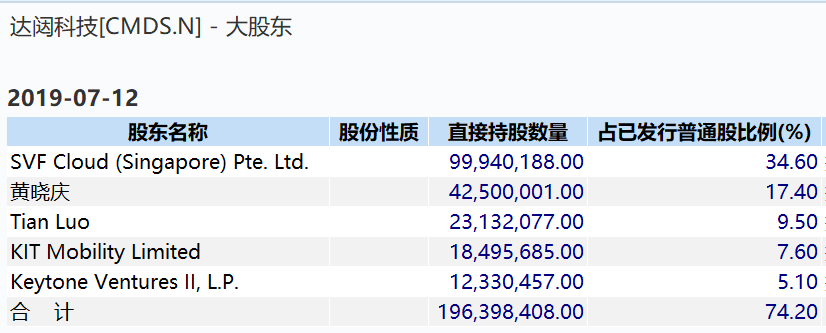

招股书显示,达阀科技在上市前的股东结构中,创始人黄晓庆持股17.4%、联合创始人张哲持股2.1%;罗阗控制的上海博将投资持股 9.5%;软银集团的愿景基金通过 SVF Cloud (Singapore) 持股 34.6%,是该股公司的第一大股东,华登国际通过 KIT Mobility Limited持股7.6%,凯旋创投通过 Keytone Ventures II, L.P.持股5.1%。

图表 5:达闼科技主要股东列表

数据来源:达闼科技招股书,融中财经整理

2015年9月,达闼科技完成3000万美元种子融资,估值1亿美元,其中软银集团领投1000万美元,富士康集团、华登资本等跟投。

达闼科技于2017年宣布A轮融资的消息,获得1亿美元投资,成为当时云端智能圈内最大的一笔投资,由软银集团、富士康集团、深圳乐创基金、博将资本、启明星辰、清华大学河北研究院、中关村发展集团、深创投、融诚科技、华登国际以及凯旋资本共同完成。

据了解,达闼科技成立之初,在中国机器人行业并不算是老资格,但却在3年多的时间内持续得到日本软银集团强有力的支持,从种子轮到A轮、B轮,软银都全程参与。

达闼在2019年7月上市前估值已经达到 15 亿美金。也就说,在过去的4年时间里,该公司的估值从1亿美元狂飙到15亿美元。如果顺利上市,软银大概率能大赚一笔。

美利车金融和新希望、挖财、高榕资本等背后的投资方

美利车金融的背后也有着一群知名投资方,包括新希望集团下的智璟投资、挖财、高榕资本等。

美利车金融是国内领先的汽车消费分期服务平台,于2014年成立于上海。为汽车消费者提供期限为1-3年的二手车和新车购买贷款,同时帮助经销商提供便捷的车辆交易、库存融资服务,平台开创了国内互联网+汽车金融结合的新模式。

自2014年起,美利车金融经历过5轮融资。其中,2016年4月,P2P平台高榕资本战略投资该公司,2018年1月,获得新希望和挖财共计9200万美元的B轮投资。

2019年10月31日,美利车金融向美国证券交易委员会(SEC))提交了招股书,计划于11月15日正式上市。

根据美利车金融招股书披露的股权结构,该公司的股权较为分散,第一大股东是新希望集团旗下的智璟投资,持股16.3%。其后,创始人刘雁南持股12.7%,为第二大股东。P2P平台挖财、高榕资本分列第三、第四大股东,分别持股11.5%与9.5%。

不过,较为戏剧性的是,就在上市前夕的2019年11月11日,由于涉嫌诈骗,美利车金融公司总部及地方分公司接受警方执法调查,一切业务戛然而止。

图表 6:美利车金融主要股东列表

数据来源:美利车金融招股书,融中财经整理

优客工场和真格、红杉等背后的投资方

优客工场成立于2015年4月,是一个创业联合办公社区及创业服务平台,以联合办公空间为核心,为创新企业提供全产业链服务。

优客工场赶在了最糟糕的时点赴美上市。它于2019年底向美国SEC递交招股书,欲在纽交所上市,计划募资1亿美元。在就在递交材料的2个月前,联合办公巨头独角兽WeWork上市折戟。

过去5年来,通过资本的力量,优客工场从无名小卒成长为一名独角兽。

从2015年设立到2019年7月份,优客工场进行了多达近20轮融资,估值一路水涨船高,其最高估值出现在2018年11月份,当时的估值高达30亿美元(约210亿元人民币),当时由全明星投资(All-Stars Investment)领投的D轮投资,比3个月前的18亿美元估值大幅增长66.7%。

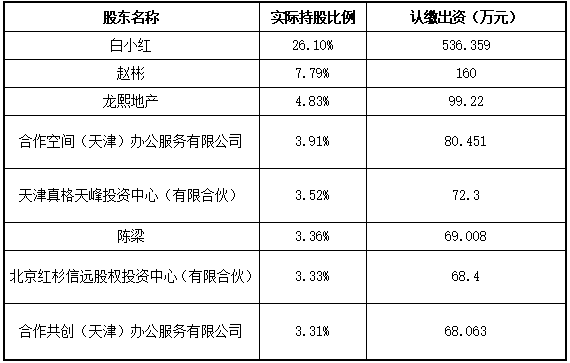

通过企查查数据显示,优客工场的股东目前共有43名。其股权非常分散,第一大股东为白小红,系毛大庆太太,持股比例为26.1%;第二大股东为自然人赵彬;投资机构真格基金和红杉资本也出现在前八大股东列表里,两者分别持股3.52%和3.33%。

早在2015年该公司成立不久,红杉资本和真格基金等即对优客工场进行了数千万人民币的天使轮投资。而一直到现在,两家投资机构依然出现在前十大股东里,表现得极其有耐心。

从股权结构来看,虽然股东人数众多,但由于持股比例最多的仍是毛大庆夫妇,因此整个公司的决策,或还是毛大庆夫妇说了算。

疫情的突然来临使得优客工场原定在2020年1季度上市的计划不得不暂时搁浅,在今年4月18日优客工场举行的战略发布会上,毛大庆并未提及上市的相关情况。

图表 7:优客工场前八大股东列表

数据来源:企查查,融中财经整理

中概股和投资机构何去何从?

对于拟上市和已在美成功上市的中概股而言,选择回归,并不意味着彻底抛弃美国市场,而是可以选择多地上市,港股和A股都是不错的选择。在不久的将来,我们或许看到很多两地上市的中资企业,大多可能会采取A+H的模式。

2019年,港股市场获得募资额总计3142亿港元,在全球市场排名第一。这得益于其在2018年进行了一次重大的上市机制改革,即大家所熟悉的允许符合资格的未有收入生物科技公司、“同股不同权”公司以及海外大中华发行人回港上市。也就是说,即便你还没有产生收入,当然也不可能有利润,你仍然可以去港股筹资,而当时在A股上市是有利润指标门槛的。这就为大陆的新经济公司,特别是生物医药公司的赴港上市铺平了道路。

改革两年来,2018年和2019年IPO集资额中半数去向了新经济公司,港股新经济特征越发突出。

另外,香港市场是全球四大金融中心之一,具有自身独特的优势,如投资者多为机构投资者,估值与国际市场接轨,而且香港市场可以同时连接境内和全球的投资者,有足够的流动性。

3月1日开始,我国新的《证券法》开始实施,为新股的常态化发行提供了条件。而A股在科创板和创业板陆续实行注册制,上市门槛大大降低,上市周期大大缩短,且与科创板主要吸引战略性新兴企业不同,创业板着力服务成长性高、科技含量高,以及新经济、新服务、新农业、新材料、新能源和新商业模式的“两高六新”企业,不对拟上市企业做行业限制。

对于投资机构而言,融中财经建议大家尽量不要选择像瑞幸咖啡这种有线下店容易造假的消费行业,避免选择发展速度太快,看上去太不寻常的公司。从行业方面来看,投资机构尽量规避农产品行业,因为农产品的存货监盘容易出问题,A股上市公司已出现多起农产品存货虚增的财务造假案例,投资机构未来还是多选择容易在A股上市的行业,比如高科技、医药等行业。另外,对于退出途径而言,除了IPO外,投资机构还可以选择并购退出的方式。