来源丨硅兔赛跑(ID:sv_race) 作者|Collin West/Gopinath Sundaramurthy

Kauffman Fellows期刊是由Kauffman Fellows Collin West和Nihar Neelakanti共同领导的关于全球风险投资的刊物。Kauffman Fellows是著名的风险投资家和创业者的机构。Kauffman Fellows期刊提供了来自全球风险投资,初创企业和资本形成领域的杰出领袖的研究和洞见,致力于为行业领导者提供领先的见解,从而推动其做出卓越决策,来促使世界的前进。Kauffman的作品曾在《华尔街日报》,彭博社,《福布斯》,《商业内幕》和优秀媒体上发表。

详情点击: eepurl.com/dzVE5j

Rise of the Rest

近年来,随着高科技中心在美国全国各地兴起,地理因素对初创公司团队构成的影响,以及初创公司从风险投资公司筹集资金的能力。

我们分析了从2000年以来美国9万家风投支持的创业公司的数据。这些公司总共有40万名员工,包括创始人、高管、员工和董事会成员。

全男性创始团队:只有男性创始者的创业创始团队

女性创始团队:至少有一位女创始者的创业创始团队

全白人创始团队:只有白人创始者的创业创始团队

种族多元化的创始团队:至少有一位非白人创始人的创业创始团队

非沿海地区:落基山脉,西南,东南,中西部

沿海地区:太平洋和东北

研究要点

2018年,美国80%的风险投资资金进入了太平洋和东北地区。

根据地区的不同,女性创始团队获得了美国风险投资总额的12–17%。种族多元化的创始团队获得了风险投资总额的10–27%。

太平洋和东北部以外地区的估值降低了13%至32%,这意味着同样的投资可以让投资人获得更大的股权,从而降低退出门槛以实现更高的收益率(RM)。

本文分析中使用的美国地理区域

东西海岸几乎垄断风投

2001-2018年按地区统计风险投资

数据说明了什么?

风险投资资金主要集中在太平洋和东北地区。从2001年到2017年,这两个地区一直吸引着超过三分之二的风投资金。

所有其他地区——落基山脉、西南部、东南部和中西部地区——加起来的资金都没有排名第二的东北部多。由于数据太少,我们没有在此报告中包括阿拉斯加和夏威夷。

在过去的10年里,落基山脉地区一直是获得资金最少的地区,2006年仅占美国风险投资总额的2.2%。

为什么这很重要?

非沿海地区的创业者可能缺乏启动和发展业务所需的资金。

此外报告显示,美国国内生产总值(GDP)的21%来自风险投资支持的企业。美国全国范围内更多的风险投资将增强国民经济。

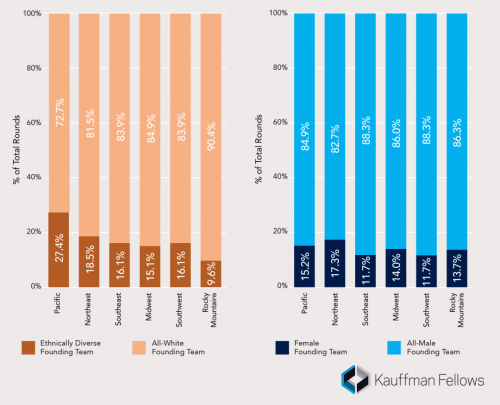

纯男性纯白人的创业团队

2000年至2018年的风险资本投资回合,按创始团队的种族和性别多样性划分

数据说明了什么?

在所有地区,女性创始团队在5轮风投融资中筹得的资金不到五分之一。也就是说,东北地区团队(18%的资金流向了女性创始团队)的女性比例比西南或东南地区的团队(均为12%)高出48%。

种族多元化的创始团队筹集的资金还不到所有风投融资的三分之一。太平洋地区的代表性最强,27%的风投回合投给了种族多元化的创始团队。落基山脉只有10%的轮投给了种族多元化的创始团队。

我们看到资金向纯男性创始团队(占早期风投融资总额的86%)和纯白人创始团队(占风投融资总额的73%)集中。

为什么这很重要?

女性创始团队公司所雇佣的女性高管和员工人数比全男性创始团队多2.5倍。

此外,我们发现,与纯白人创始团队相比,种族多元化的创始团队在每轮融资中筹集的资金更多,为投资者带来的回报也更高。

这些发现与其他来源一致,包括麦肯锡(McKinsey)最近的一份报告,该报告发现,拥有性别差异最大的高管团队的公司,“在盈利能力方面的表现比其他公司高出21%,在创造价值方面的表现比其他公司高出27%”。

相同的资本,更多的股权

与太平洋地区和东北地区的总和相比,筹集到的资金的百分比差异

与太平洋地区和东北地区的总和相比,股权的百分比差异

与由此产生的股权相比,太平洋和东北地区以外的地区在筹集的风险投资中位数上有较大的折扣。

数据说明了什么?

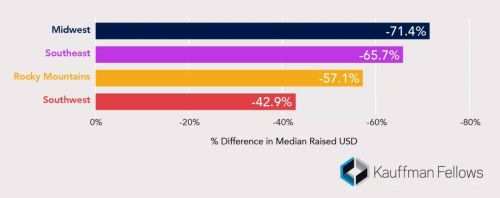

总的来说,太平洋和东北地区是投资大本营。非沿海地区筹集的风投资金只占一小部分:中西部(少71.4%)、东南部(少65.7%)、落基山脉(少57.1%)和西南部(少42.86%)。

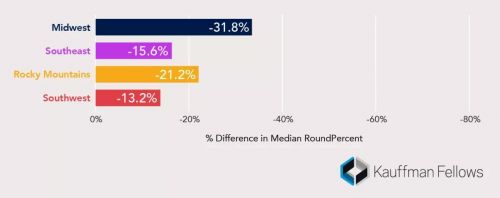

尽管融资明显减少,但创业公司的VC股权总量下降幅度不大:中西部(少31.8%)、东南部(少15.6%)、落基山脉(少21.2%)和西南部(少13.2%)。

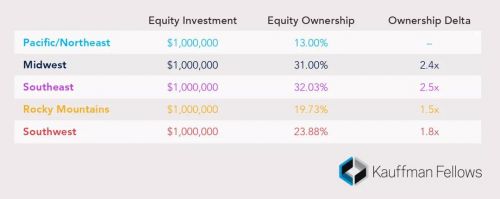

为了更准确地表示这种差异,我们在每个地区模拟了一笔100万美元的股权投资。结果如下图所示。

考虑到较低的估值,与沿海地区相比,一美元的风险资本购买的非沿海地区股权是其1.5-2.5倍。

数据说明了什么?

如图所示,非沿海地区的风险资本投资者配置相同数量的资本,获得了更大的股权。

与太平洋地区和东北部地区相比,在东南部投资一美元,风险资本家的股权就会增加2.5倍。

在模拟的2000万美元退出时,非沿海地区的估值更低,投资者会获得额外数百万美元的回报,而收益率也会显著提高。

太平洋地区:2000万美元退出* 13.00%所有权= 260万美元收益

东南:2000万美元退出* 32.03%所有权= 640万美元收益

不平衡影响着整个创业生态系统

在这份研究报告中,我们研究了2001年至2018年美国不同地区的风险投资。我们的发现与其他报告一致。例如,Martin Prosperity Institute发现,美国一半的风险投资都流向了两个地方:旧金山湾区和纽约都会区。

Citylab最近的一份报告发现,四个城市——旧金山、圣何塞、纽约和波士顿——占2017年全部风险投资的72%。此外,从2006年到2017年,旧金山、纽约和波士顿的风险投资增长幅度最大。这就意味着,这些特定地区——以及这些地区的特定城市——正在逐渐超越美国其他地区。

这种不平衡影响了整个创业生态系统。我们发现,仅太平洋地区的男性创始团队就完成了3.8万笔交易,是所有地区女性创始团队(1.9万笔)总和的两倍。

同样,仅太平洋地区的全白人创始团队就完成了5.8万轮风投,是所有地区所有种族多元化创始团队(8000人)总和的7倍以上。

这个国家到处都有创业人才,但数据显示,我们并没有尽所能地挖掘某些特定领域的人才。

现状是有问题的,因为数据显示,风险投资者在特定地区、行业和团队进行高度相关的押注。因此,我们看到创新只存在于创业生态系统的一小部分,而其他领域仍然投资不足,价值被低估。

我们还发现,在其他条件相同的情况下,愿意在非沿海地区投资的投资者获得了更大的股权,因此需要更低的退出门槛才能实现较高的收益率。

同样金额的支票,东南地区和沿海地区之间的差异是2.5倍。假设有类似的退出,这相当于数百万美元。