来源丨清科研究(ID:pedata2017) 作者 | 马瑞

近年来,随着对外开放以及“一带一路”政策的推动,我国与东南亚地区的合作不断加深。同时,东南亚地区凭借相对低廉的土地和劳动力成本、人口消费红利、宽松的政策环境以及稳定的经济增长等多方面的优势,吸引外商投资。在国家政策鼓励叠加资产配置国际化的趋势下,“下南洋”已然成为投资热潮。在此背景下,清科研究中心重磅推出《2020年东南亚投资机遇研究报告》,从东南亚宏观投资环境、股权投资发展情况、高增长细分行业等多方面,还原东南亚投资现状,剖析东南亚投资机遇与风险。

政策:外资政策环境宽松,营商环境显著提升

为引进外资,东南亚各国制定系列政策措施。例如,越南制定了《外国投资法》、《外国投资法实施细则》和《进出口税法》等政策,给予投资地区的项目和特别鼓励投资的项目“4年免交所得税及4年后减半征收”的优惠;印尼修订负面清单,减税降费;马来为外商投资提供直接和间接税收优惠;缅甸联邦法及商业税法废除仅由本地企业享受的,关于产品生产及销售的2.0%商业税率的优惠政策;柬埔寨、菲律宾等其他东南亚国家也从放宽投资范围、加大外商投资持股比例、给予项目税收优惠以及政府补贴等方面制定相应法律法规,为外商资本的顺利进入铺平道路。

在政策引导下,东南亚国家营商环境综合评分上升,部分国家营商环境排名明显提高。例如菲律宾,根据世界银行披露数据,菲律宾营商环境综合评分从2019年的60.9上升至62.8,排名提升至95名。此外,泰国、马来西亚、缅甸2020年的营商环境排名也有所提高。

图1 东南亚营商环境分数与排名

经济:经济发展迅速,市场潜力巨大

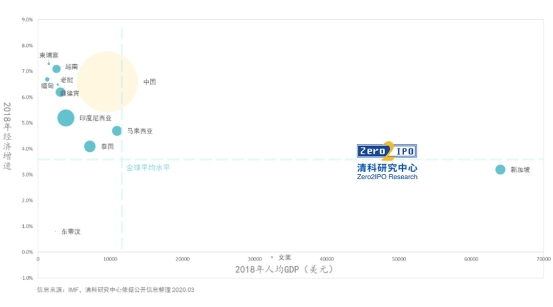

东南亚经济总体量不大,人均GDP较低,但增速较快。根据IMF披露数据,2018年东南亚11国GDP总和为2.9万亿美元,不及中国1/4。但实际GDP增速为5%,比全球平均GDP增速高1.4个百分点。其中,柬埔寨和越南的GDP增速超过7%,老挝、缅甸、菲律宾超过6%。与此同时,东南亚多数国家的支柱产业仍为传统制造业和服务业,以互联网、信息技术为代表的现代产业发展处于“原始期”,市场发展潜力大。

图2 2018年东南亚各国GDP、经济增速以及人均GDP统计

成本:生产要素成本低廉,制造业发展优势明显

东南亚的生产成本明显低于世界平均水平。在人力成本方面,根据IMF数据统计,2018年东南亚11国人均GDP为4,510.37美元,远低于世界人均GDP11,354.91美元,意味着东南亚人力成本较低。在租赁成本方面,根据全球资料库网站(Numbeo)公布数据,在纳入统计的95个国家中,越南、印度尼西亚、柬埔寨和菲律宾的房价低于75%的国家,低廉的租赁成本是企业选址的重要因素。此外,东南亚国家为了吸引外商投资,设立多项法律法规,对外资给予关税、所得税等优惠,企业成本进一步降低。在低成本的助推下,多家国际企业进驻东南亚,带动地区经济全方位增长。

人口:高人口基数以及年轻化人口结构为东南亚带来突出的人口红利

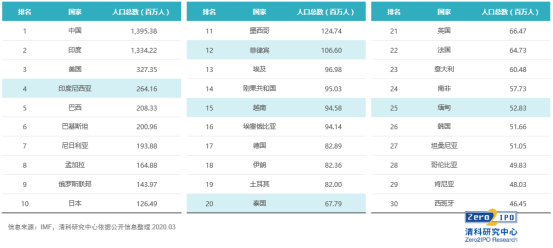

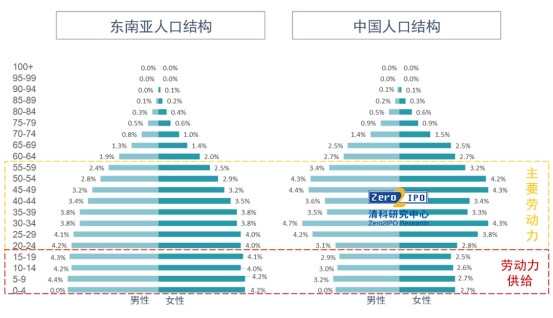

在政治格局稳定、经济繁荣发展的环境下,东南亚人口持续增长。IMF数据显示,2018年东南亚国家人口总数约为6.5亿,约占世界总人口的8.7%,年平均人口增速为1.1%,基本与世界人口增速持平。从人口结构来看,2019年东南亚男女比例较为均衡,呈扩张型增长趋势,且人口年龄中位数普遍小于30岁,远低于美国和中国的38.1岁和37.4岁,适龄劳动人口持续增长。人口红利优势不仅为东南亚提供充足的劳动力,还将带动东南亚消费市场发展。

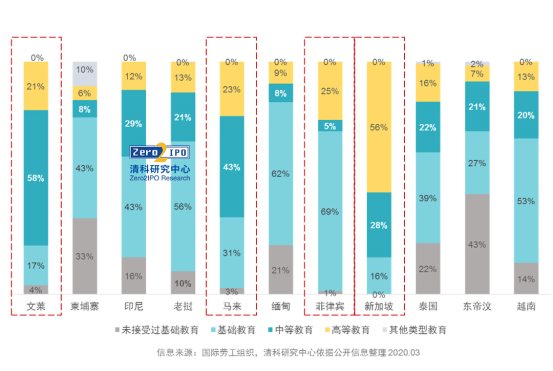

从受教育程度分析,根据国际劳工组织(InternationalLabour Organization)统计数据,东南亚国家绝大多数人接受过基础教育,但高等教育背景人口占比不高。其中,新加坡、菲律宾、马来西亚、文莱四个国家人民受教育程度较高。意味着,东南亚虽然劳动力充足,但高端人才供给缺口或将成为行业发展阻碍。若机构倾向于投资技术门槛较高的行业,可考虑新加坡、菲律宾、马来西亚、文莱四个国家。

图32018年世界各国人口总数排名

图42018年东南亚人口结构与中国人口结构对比

图52018年东南亚各国15岁以上人口受教育程度统计

技术:数字化进程加快,互联网经济快速发展

谷歌、淡马锡和贝恩咨询2019年联合发布报告《E-ConomySEA 2019》,预测2019年东南亚互联网经济规模将同比增长39%达到1000亿美元,并将持续快速增长,2025年市场规模有望达到3000亿美元,其中,印度尼西亚和越南两个区域增速最快。东南亚互联网经济快速增长主要得益于智能手机的普及以及互联网使用率的提高。值得注意的是,根据世界银行统计数据,东南亚地区宽带接入率不高,大部分地区小于10%。但互联网使用频率较高,多数国家在30%左右,部分国家超过80%,意味着互联网红利多集中在移动端。

图62018年东南亚国家网络连接率与宽带使用率统计

地理:比邻中国、交通便利,地缘优势明显

东南亚分为中南半岛和马来群岛,其中,中南半岛与中国西南部接壤。地理缘由,东南亚拥有众多华侨,语言、文化与中国非常相近。此外,东南亚地区交通便利,泛亚高铁已经开始建设,可以通过海、路、空三种方式抵达,方便运输产品以及投资考察。距中国最远的印度尼西亚,从广州直飞雅加达也仅需四个半小时。在地理环境的优势下,东南亚成为了我国出海投资的首选。

图7泛亚高铁分布图

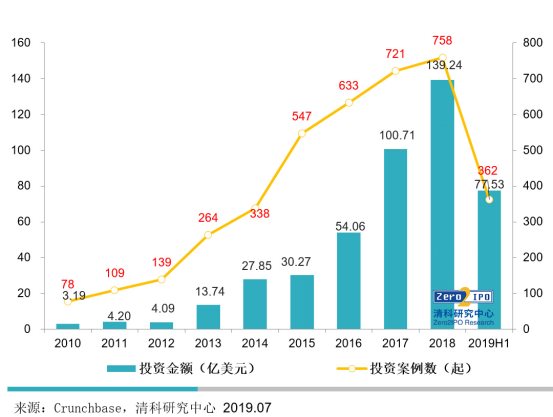

总量:股权投资起步较晚,但近几年保持高增速

近年来,科技日新月异、经济飞速发展的东南亚受到全世界投资者的关注,投资活跃度逐年上升。根据Crunchbase数据显示,2010-2018年东南亚地区投资案例数持续攀升,2018年高达到758起,是2010年的近10倍。2019年上半年实现362起投资,与去年同期基本持平,延续增长态势。在全球股权投资市场回归理性的趋势下,东南亚市场投资仍保持高速增长。

图82010-2019H1东南亚股权投资市场情况

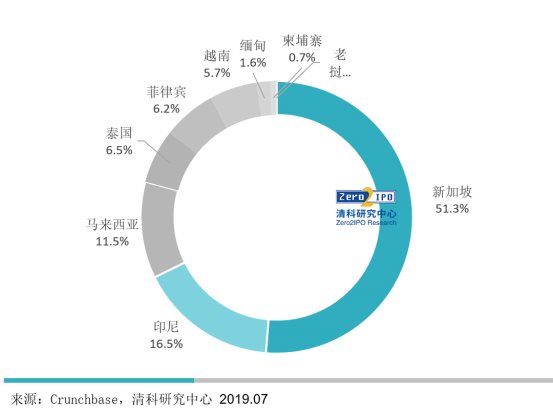

地域:新加坡投资最活跃,印尼投资增速最快

从国家分布来看,东南亚国家中投资活跃度最高的三个国家为:新加坡、印度尼西亚以及马来西亚。根据Crunchbase数据库披露,2018-2019年H1东南亚投资中超过一半的企业融资发生在新加坡;其次是印尼,投资案例数占比为16.5%,马来西亚排名第三约占11.5%。2018年新加坡推出的一系列政策,诸如税收优惠政策、向私募股权基金拨款50亿美元(MAS)、颁布可变资本公司(Variable Capital Company,CVV)法律等,将促进新加坡股权投资市场发展并辐射至东南亚。另外,从增速来看,印度尼西亚股权投资案例数增速最快,马来西亚、越南次之。

图92010-2019H1东南亚股权投资地域分布(按投资案例数,起)

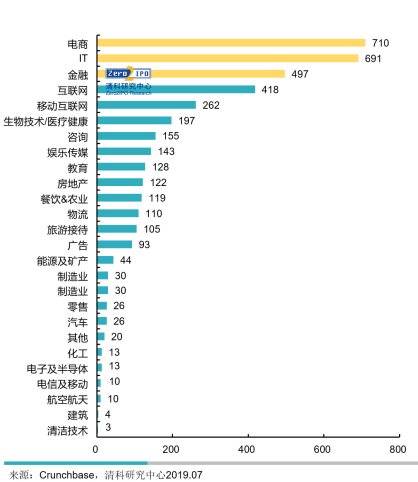

行业:电商、IT、金融成为热门

从投资行业分析,电商、IT、金融是东南亚的热门行业。随着东南亚基础设施建设的加强以及人均可支配收入的提升,东南亚电子商务行业飞速发展,吸引众多国内外股权投资者,培育出Tokopedia、Lazada、Bukalapak等高估值电商平台独角兽。除电商行业外,东南亚IT行业和金融行业同样发展迅速,IT行业主要受人工智能、大数据、云计算以及区块链发展带动,金融行业则主要得益于金融科技的发展。就具体数据而言,根据Crunchbase数据显示,2010-2019年上半年东南亚地区电子商务行业投资案例数为710起,总投资金额为142.71亿美元;IT行业紧随其后投资案例数为691起,投资金额为19.95亿美元;金融排名第三,实现497起投资,涉及34.90亿美元。

图102010-2019H1 东南亚股权投资市场行业分布(按案例数,起)

政治风险:政局、外交关系不稳定,优惠政策落实有待考察

目前东南亚各国政局相对稳定,但各国党派众多,激烈的党派争斗可能带来重大的政治风险,就连执政地位稳固的越南也存在“南北党”现象。不同党派的执政理念和政策方向不同,直接影响政策制定、国家经济发展方向与外交关系等。外交关系方面,东南亚国家与中国外交关系较为良好,但部分国家仍然存在领土争端、反华势力等问题。例如南海问题是越南、菲律宾与中国最敏感的话题,一旦南海主权争端发生,两国睦邻友好关系将会迅速破裂,进而影响到跨国投资。此外,东南亚作为战略敏感核心带,其外交政策往往受制于美国等大国。政策方面,东南亚各国对外商投资准入以及监管政策不一,投资人需密切关注。例如,各国境外投资主管部门不同,马来西亚由马来西亚投资发展局负责,印尼是由投资协调委员会、财政部、能源部负责,越南是由计划投资部。另外,各国对于鼓励和限制投资的行业也各不相同,例如,马来西亚限制金融、电信等行业投资,印尼限制了外资医疗和信息通讯行业的投资。此外,部分东南亚国家法律体系极其不完善,政策管理不透明,且存在严重的腐败问题。依据世界银行统计,2018年东南亚国家监管质量排名靠后,仅新加坡、文莱、马来西亚三国政府相对清廉。因此,投资优惠政策施行落地程度有待考察。

图112018年东南亚国家政府监管质量与清廉度排名

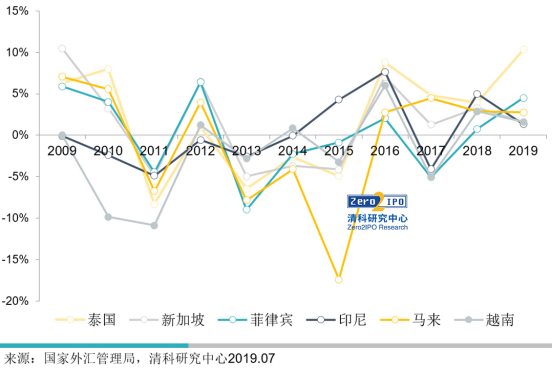

金融风险:汇率波动较大,或将影响投资收益

主要体现在汇率风险上,国家间汇率波动将直接影响投资收益。部分东南亚国家通货膨胀、进出口贸易不稳定,导致汇率变化大,例如越南、缅甸的通货膨胀率曾达到20%左右。股权投资周期一般较长,且目前用于对冲汇率风险的金融工具较少。因此,东南亚投资汇率风险较高。以马来西亚为例,由于石油天然气以及大宗商品价格下跌,2013-2015年马来西亚林吉特兑人民币的汇率连续三年大幅下跌,假设投资周期为5年,机构于11年投资、15年退出,总投资收益率必须达到24.1%以上才能不亏损。投资机构在看到东南亚项目高增长的同时,也需关注东南亚地区通胀、贸易等直接影响两国汇率的指标。

图122009-2019年东南亚部分国家汇率变化率

退出风险:资本市场发展不完善,“退出难”或将成为投资阻碍

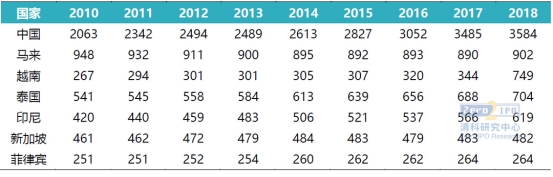

东南亚股权投资市场退出案例极少,除股权投资市场发展较晚、投资案例数较少外,东南亚资本市场发展尚不完善也是主要原因。根据公开信息,截至2018年底东南亚所有国家上市企业数总和中国A股上市企业数相当。多数国家资本市场发展较为落后,例如文莱和东帝汶两国没有设立证券交易所,柬埔寨、缅甸的上市企业数仅为个位数,老挝至2019年才迎来第12家上市公司。马来西亚上市公司总数最多,截至2018年达到902家,仅为中国大陆的1/4。此外,东南亚上市公司的估值也较低。以越南上市企业为例,根据Bloomberg数据显示,截至2018年越南上市的700余家企业的平均市值为1.96亿美元,不及中国A股上市企业平均市值的1/10。融资周期长、上市挂牌企业数量少、企业估值偏低导致股权投资市场流动性差,项目退出较为困难,投资人需提前规划退出路径。

表13 2010-2018年东南亚国家上市企业总数(各年均为累计值)

来源:新浪财经,清科研究中心整理2019.07

东南亚固然有其投资吸引力,尤其表现在电子商务、金融、信息技术等行业,但单国经济体量不大,且各国国情、人文环境、经济发展程度不统一,跨国培养独角兽难度较大。政治风险叠加资本市场风险,机构投资仍需谨慎。欲了解更广、更深层次的东南亚投资分析,请关注清科研究中心近期发布报告《2020年东南亚投资机遇研究报告》。有关中国股权投资机构出海投资东南亚市场的最新动态,我们也将持续关注并择机发布报告。