作者|黄海 来源|浪潮新消费(ID:lcxinxiaofei)

从快抖B站小红书,到今天的直播,“红利”一直是过去两年消费品行业的关键词。

“当时我还没有完全意识到,这两年内容平台、尤其是视频内容的崛起,居然会给整个消费行业带来如此大的增长动力。”峰瑞资本执行董事黄海回忆2018年的状态时说。

但随着各路品牌对玩法的熟悉,红利的洼地逐渐被填平。2020年会发生哪些新的变化?消费企业新的增长关键词是什么?

峰瑞资本执行董事黄海

近日,在浪潮新消费的会员活动中,峰瑞资本执行董事黄海结合完美日记、中国李宁、三顿半等案例,围绕过去两年流量红利的产生、2020消费品创业的新路径,深度分享和互动了一个多小时。

黄海专注于消费、零售领域投资,主导并参与投资club factory、三顿半、vphoto等项目。对于消费品的起盘、规模化,以及内容红利的演变有着非常深入的研究。

在他看来,2020年消费品创业将进入到一个多驱动力同时作用的年代。内容红利给了品牌崛起从零到一的机会,但未来获客、产品、供应链的整体闭环效率,才是品牌能不能长期做好的决定性因素。

以下节选部分精彩内容,与消费创业者共享。

大家好,我是峰瑞资本黄海,我们从2015年到现在都一直在做新消费的投资,其中消费品牌是我的主要研究方向。

当时市场上关注消费类早期投资机会的机构还远远没有现在这么多,但过去一年,整个消费行业在持续地变热,今年新消费已经成为很多基金关注的主流方向。

这几年发生了什么变化?峰瑞资本从成立到现在已经有整整五年,投了一些项目,也见证了整个消费行业的发展。所以今天我特别开心能跟浪潮新消费合作,来给大家分享:

我们是怎么看消费行业的?尤其是2018年、2019年发生了什么,导致整个行业的机会变多?以及2020年,这样的机会是会继续放大,还是已经到了收割的阶段?

1、消费品行业逆袭的机会在哪里?

消费品行业,其实之前不是主流VC特别关注的方向,因为消费品历来都是一个强者恒强的行业,什么意思呢?

宝洁成立了近150年,可口可乐超过了100年,耐克也有50年的历史,星巴克在美国的千亿美金消费俱乐部中是最年轻的一个,也有30年以上的历史。

这些公司都是在一个长长的雪道里不断地滚雪球,才有了今天千亿美金的市值。

它们早就超过了一级市场,进入到二级市场投资的范围,所以像巴菲特这样的投资大师,有很大一部分也投到了消费品上。

这是一个强者恒强的行业,因为在这样一个长长的雪道上,雪球会越滚越大。但VC是寻找颠覆者的行当,逆袭的机会究竟在哪里?

我们思考的答案是这样的:

消费品行业中有各种各样的上下游环节和变量,在这个系统中,如果有一些变量突然发生了变化,通常就会给一些后来者快速逆袭和发展的机会。如果这些变化不存在或者非常缓慢,那原有的巨头就会越做越大。

举一个最典型的例子,如果大家刚开始看消费行业,估计会有很多人跟你分享观点说,只要把控了线下渠道,做消费品就能很成功。这个观点放到今天仍然是对的,因为线下依然占了中国社会零售总额的70%以上。

但回过头来看,最近几年的增量在哪里?是在线上。如果线上的增量足够快,就会出现后来者逆袭和从小变大的机会。

这件事情的第一波发生在什么时候呢?2013年到2015年,这个过程就是我们所说的渠道红利。如果看宝洁的财报,会发现宝洁在2014年、2015年的时候增长是乏力的,因为当时伴随着天猫的上升,很多新兴品牌开始从线上崛起。

包括峰瑞投的三只松鼠,也是在2013年到2015年的时候,抓住了上一波红利——天猫崛起,到今天已经成为一个销售额超过100亿、市值超过300亿的公司。

但纯粹渠道的变化,也就是天猫平台的兴起,已经是当年的事情了,从2018年开始的这一波变量究竟是什么呢?是抖音、快手、小红书,这几个内容平台的崛起。

如果把时间往前推两年,没有多少人知道谁是李佳琦,但往前推半年,李佳琦已经成为了整个中国都知名的一个IP。

这一切发生得非常快,其实2018年的时候,整个行业还不是那么的火热。

当时我还没有完全意识到,这两年内容平台的崛起,居然会给整个消费行业带来如此之大的增长动力,短时间内造就了非常大的红利期。

这个红利期是继2013年、2014年天猫崛起所带来的渠道红利以来,第二波非常适合消费的新品牌公司,在短期之内崛起的驱动因素。

我们会同时关注各种变量的发展,比如渠道、供应链、用户需求变化、品类本身的成长等等。但毫无疑问的是,在2018年、2019年,对于整个行业推动力最大的变量就是内容平台的崛起。

2、红利的本质是一波效率升级的浪潮

它给整个消费行业具体带来了什么帮助呢?

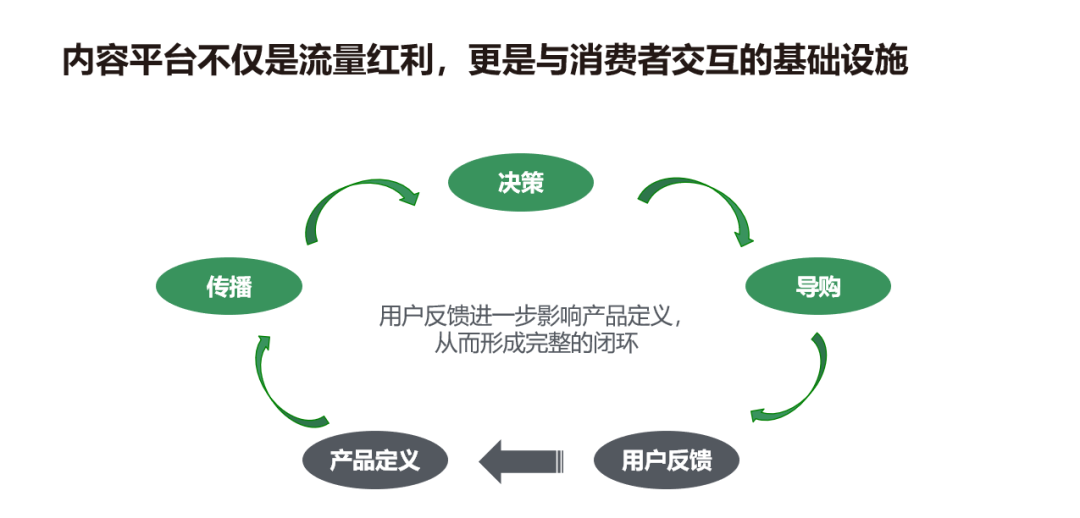

第一肯定是流量红利。小品牌可能没有那么多粉丝,也投不起那么贵的KOL,但抖音是一个特别好的“扩音器”,因为它的传播势能可以跟粉丝量不成正比。

如果是过去的电视广告,谁有更多的钱,谁就能影响更多的人。一个小品牌不可能比宝洁更会投电视广告。你的预算跟他不在一个水平线上,所以你的影响力也不会跟他在一个水平线上。

但内容平台的崛起,给了消费品牌一个新的机会。哪怕你没有很多预算,也有可能因为一个爆款内容就火了,这在整个生态系统中是而非常重要的改变。

第二,在决策上,有一些产品从传播到购买是非常快的,比如抖音上最适合卖的就是50块到80块的东西,因为你不需要花太多精力去思考,只要看完视频觉得新奇有意思,就可以闭着眼睛买。所见即所得,闭环效率极高。

但还有一些产品,除了传播以外,用户还需要做一些搜索和决策才能买。在没有小红书之前,我们怎么做决策呢,可能会问人、看报道。

当然,小红书也有非常多的广告帖,但无可否认,它更多的UGC内容可以在很大程度上提高用户的决策效率。

这也是为什么,虽然小红书电商做的不温不火,但就仅仅因为社区内容能跟消费决策之间产生非常紧密的关联,它还是一个值几十亿美金的公司。

第三,有时候除了传播和决策,还需要类似柜姐这样的人来跟你分享这个东西好在哪儿。你本来不一定想买,但可能越听越感兴趣,而且直播的氛围特别热闹,大家都在买的时候,你也很容易被引导。

现在中国做直播最好的这些人都不是网红出身。李佳琦原来是在柜台一线卖口红的,所以他对口红的了解要比一般的网红多100倍。薇娅从零几年就在开线下店,2011年、12年开始做淘宝店,她对于她所卖的货也很了解。

所以直播本质上是导购的线上化,直播内容平台其实是给了李佳琦、薇娅这些有导购专业能力的人,一个施展才华的空间,让他们从服务少数人到服务全国消费者。

我看“十三邀”许知远采访薇娅,有一句话印象特别深刻,许知远跟薇娅说:其实世界上有能力的人非常多,但你最幸运的地方就在于你的能力刚好和时代的需求结合到了一起,所以获得了如此大的成功。

其实传播、决策、导购,这些都是消费者购物过程中本来就存在的环节,柜姐一直都存在,购物黄页也一直存在。只是说抖音、小红书和直播平台的出现,提升了这些环节的效率。

而在这一波效率升级的浪潮中,新企业的反应和速度会比大公司快,所以才有了新品牌崛起的机会。

3、抖音崛起,这两三年最受益的消费公司是谁?

我今天先花1/3的时间来讲红利是怎么产生的,后面2/3的时间会讲后红利时代,也就是下一步该怎么走。

我先把红利的产生讲完,其实每个平台都会有涨粉的红利,如果你在2015年、2016年做微信公众号,可以通过写文章涨很多粉。到2017大家涨粉涨得差不多,有变现的需求,就变成投放的红利了。

所以投放的红利会稍微晚于涨粉的红利。抖音的涨粉红利是在什么时候?大概是2018和2019上半年。但因为这个平台很大,2020年又有直播带货的新玩法,所以红利的后段仍然存在。

红利就像一个洼地,在大家还不知道的时候,你可以在里面游泳游得很舒服,但当大家都进来游泳的时候,就会变得很拥挤,这个红利就慢慢消失了。

每个内容平台的崛起,都会经历这么一个发展阶段。那抖音的崛起,这两三年受益最大的外部公司是谁呢?

其实抖音跟所有的中国互联网大公司都有一定的竞争关系,说抖音跟BAT同时开战也不为过。但也有一些公司会受益于抖音,这个问题的答案是什么?

我的答案是完美日记。完美日记在2016年还是一个天使轮的公司,四年之后,就已经是一个刚刚完成25亿美金融资的独角兽。

不仅是完美日记,其实2018到2019年,也是整个化妆品行业,尤其是彩妆行业狂奔的两年。中间链条诞生了非常多的MCN、主播、品牌商,包括平台本身也分到了一杯羹。

为什么是化妆品行业?因为它确确实实在品类特性上跟短视频的结合度是最高的。

通过化妆前、化妆后的对比,视觉效果会非常显著,客单价也很怡人,完美日记的一支口红甚至能卖到9块9,这些都决定了化妆品行业能最好地利用短视频来崛起。

另外也简单提一下微信公众号。其实这种以文字为主、图片为辅的形式是比较适合讲功能和成分的,HFP当年就是靠它来实现的快速增长。但微信公众号的红利消失得更早。

相比之下,小红书是图片为主,文字为辅。当然,现在也出现了视频的形式。它的特点就是种草,因为色号之间的区别、画眼影的方法等等,这样教程式的东西以图片为主的形式会比较好表现。

这也是小红书上大家能看到的,最普遍的内容。所以无论是小红书,还是短视频,都跟化妆品行业本身的结合度非常高,再加上高毛利的属性,导致这个行业在过去两年能快速实现跨越式的发展。

其实这是一个目标非常明确的游戏。从2018年开始,2019年到高潮,包括今年大家仍然在寻找更新的红利点,比如快手和B站。

前面是跟大家把这件事情的来龙去脉讲清楚,之后的事情才是我今天要讲的重点,也就是2020年的变化在哪?

1、消费品创业进入多驱动力同时作用的时代

第一个变化是基于新平台的传播红利,已经到了中后期。

一个明显标志就是大公司已经清晰地意识到了这些机会,一旦大公司冲进来,这个东西就很难再成为你的专属红利了。

但也有一个好消息,过去我们很难判断,一个公司做得好,到底是因为能力强还是红利大。现在的情况是,红利进入了中晚期,你很难再单靠红利做起来。

你会发现,2020年消费品创业进入到一个多驱动力同时作用的年代。也就是说,光靠单点突破,已经很难从零做成一个很好的新消费品牌了。

比如你特别会做抖音、做直播,但现在谁不会做呢,去李佳琦办公室拜访的消费品牌,每天都是排着队的,而且大公司像雅诗兰黛、欧莱雅也去。我到李佳琦公司交流,看到地面上密密麻麻铺满了各种装满商品的纸箱,走道都挤得没有空间了。

你可能要挤破头,给大几十万的坑位费,再加30%以上的分成,才进得去,但你跟别人又有什么区别呢?

过去两年,很多人用单点突破的思路去解决问题,哪个红利最大就做哪个。

但今天这样已经走不通了,现在光靠一个点很难突围,你必须要用系统的视角,去思考内容、渠道、工艺、用户需求、品类本身是不是在相互促进,然后构造出一个正向闭环。

我把它简单分成三个环节:获客、产品和供应链。你能不能在这三个点上都做到一些突破的创新,会成为构建整个企业系统性竞争力的关键。

所以,今天会变成一个综合能力的比拼。其实我前面讲的很多都是跟获客相关的东西。这些东西还存在,直播还是要做,但现在你不能再把它看作是你的独门武器,而是当成系统的一部分。

2、获客创新VS产品创新

在这样一个系统中,不同行业的着力点可能不太一样。这里我大概分了两类:

一类是供应链已经比较成熟的行业,最典型的就是上面提到的化妆品,这类行业的机会通常来源于前台的变化。

比如化妆品,大家去广东、珠三角跑一圈,基本都能找到工厂,生产上已经不存在什么独门的秘籍,你很难再从中后台去找机会。在这样的行业,供应链已经平台化。

前台的变化很明确,更多的年轻女生喜欢化妆,再叠加刚才说的获客层面红利,这个品类的增速就被快速释放出来了。

与此相对的,第二类是供应链还不成熟的行业,比如食品饮料。我举个最简单的例子,NFC果汁的创业大概在六七年前就已经开始,但到今天,包括Hey Juice在内还没有做到特别大的品牌。

最主要的原因就是这个行业的供应链还不成熟,涉及生产过程中的萃取保鲜和冷链物流等等。稳定的供给不是随便就能找到的通用资源,所以企业是有机会从中后台,比如产品的配方、原材料、工艺这些环节上,找到专有、独占性的东西的。

虽然这个独占性不可能像诺贝尔奖一样,做出一个别人研究不出来的东西,但它起码可以是你一定时间内的优势点。

3、产品差异化的三个维度

前面我说了很多获客相关的,下面我重点说一下产品。产品的差异化有三个维度:

第一,找到一个空白的价格带。以咖啡为例,星巴克卖30块,瑞幸是10到20块,下面还有更便宜的,雀巢卖1块钱。谁能够卖5-8块钱?这就是价格带的差异。三顿半劈出了一个适合电商的价格带。

第二是消费场景的差异化。星巴克是商务、空间体验的属性,瑞幸的场景更多是在办公楼,所以它的很多店六七点就关门了。

三顿半的场景要更日常化,比如在家或者出差、旅游的时候想喝咖啡,这些场景不需要空间,也没办法很方便地叫到外卖,所以要用快消品的形态来满足。

但快消品只是表象,本质上三顿半其实创造了一个新的,更符合某些情况下用户需求的咖啡消费场景,跟其他的巨头都不一样。

第三,功能点设计。三顿半是能溶于冷水的,溶解性很好,不需要搅拌。从产品的层面来思考,溶于冷水、无需搅拌的定位会更吸引人,场景也更宽。但同时还需要供应链的支撑,光想到做不出来也没用。

这个就是典型的,产品和供应链同时去做优化。先从用户出发,思考用户需要什么样的产品,想到之后再跟供应链一起去把产品磨出来。

所以从产品的视角去看系统的竞争力,也可以从不同的差异化方法里找到很多突破点。而且最重要的是,产品突破之后,对获客也会有帮助。

4、红利有时间限制,但产品没有

(1)中国李宁:产品带来的品牌升级

这就是我经常讲的:产品即内容。什么意思呢?我觉得在这件事情上,“中国李宁”做得特别好。它在早期其实是一个无心插柳的成功,因为他们要去纽约做时装周,需要为此做一批产品。

所以“中国李宁”的概念一开始就不是想量产的,只是为了在国外时装周上凸显中国品牌。

但这个产品在社交媒体上被点燃了,年轻人的爱国热情非常高涨,对于中国李宁的故事也特别买单。

它一下子变成了一个非常好的传播内容,甚至对李宁的整个品牌都起到了非常大的升级作用。

那个时候李宁公司才意识到,这可能是一个比他们想象中要更大的机会。这个机会到最后演化成了一个单独的品牌,并且单独开店,能进到更高档次的购物中心。

同时,“中国李宁”的产品价格会更高,也能给人更时尚和更潮的感觉。这样的产品差异化给公司带来了一个非常好的升级机会,李宁的股价在2019年涨的非常多。

李宁在这个过程中,并不是红利驱动的思维,它只是做了一个产品出来,但这个产品起到了非常强的内容传播和品牌升级的作用,在获客的层面也带来了意想不到的成果。

(2)喜茶的三条产品线

同样擅长这件事情的还有喜茶,为什么大家都觉得喜茶是一个好品牌?就是因为它在整个系统上关注到的着眼点非常多。

喜茶的创始人曾经跟我说,他们公司没有市场部。这句话我纳闷了很久,一个营销做得这么好的公司怎么可能没有市场部?

后来我才意识到,他讲的是没有那种负责对外做投放、优惠券活动的市场部,但有很强的内容和创意部门。也就是说,喜茶是结合产品来创作内容做营销的,而不是靠投放和活动。

从内容角度出发的营销行为,跟产品的结合度会非常紧密。比如喜茶去年跟养乐多的合作,把一个大号养乐多的瓶子做出来,就是从产品设计的层面让用户买上手就愿意去拍照和传播。包括可以喝的月饼,都是我作为消费者印象比较深的创意。

这些东西是营销行为还是产品行为呢?某种程度上你分不清楚,但本质上还是从产品出发的。

从这个角度来看,喜茶其实有三条产品线,除了饮料以外,它的门店、公众号和小程序也都是产品的一部分。

当你的公众号每天推优惠券的时候,它就不是一个产品,那叫获客行为。但如果你每天说的都是设计的理念、品牌的精神、IP的含义,就更像是做一个产品。

因为这些东西不是广告,只是把事实讲出来。门店也是一个道理,星巴克的门店是用来做社交的,但喜茶的门店更多是用来做内容载体的。

大家可以回忆一下,有没有在喜茶约过人聊天聊很久?显然也不太合适。其实他们在做门店设计的时候,更多的是从传播的角度,希望你能拍照更好看,而不是让你聊天聊很久。

这些本质上都是产品和获客的融合,所以从系统的视角来看,你会发现整个消费品创业已经不再是单点突破的游戏了。

今年你必须把它当做一个系统来看,获客、产品、供应链这几者是连在一起环环相扣的。当你把整个环都串在一起之后,你的竞争力会被成倍地放大,别人要打你也必须每个环节都突破才行。

(3)三顿半:产品解决获客启动

三顿半也是一个很经典的案例,它早期在“下厨房”运营了几百个种子用户,来帮他们定义产品。所以内容平台对于消费公司而言,不仅是一个增长的工具,同时还是把控用户需求和定义产品的工具。

这件事情一旦用好了,你从平台上得到的东西会远远超过增长的武器。你会发现整个产品都是这么被迭代出来的,就跟前几年很流行的互联网思维,大家都在说怎么做互联网产品,怎么根据用户做MVP和小步迭代。

其实消费品创业,同样可以用这样的方式来思考问题。为什么三顿半能把产品做成内容让大家去主动传播?因为这个产品是它跟用户一起共创的,现在这些好看的图片和设计不是闭门造车造出来的,而是一步步迭代出来的。

我觉得这件事情是比较值得大家借鉴的,因为它本质上跟红利没有关系,什么时候你沉下心来都有可能把它做好。口味、冷萃提取技术、包装设计、定价、口味设定等等,都可以用互联网的迭代思路去做。

在喝法上,它可以加冰水、冰牛奶等等;在包装上,三顿半的空杯子,在淘宝上是有人买的,也就是说它的包装本身是有独立存在的价值的;它的场景也很丰富,出门在外、拍照、登山旅游都可以用到。

所以产品链条上各个维度的差异化,在今天来说是一件非常重要的事情。它还能提高成图率,解决你获客启动的问题。

很多人来问我,说三顿半在微博是怎么做投放的?其实在今天这个时间点上,三顿半还没有做过大规模的投放和营销,微博上的大部分评论和晒图都是用户自发的。

在这个过程中,你会发现它的优势不是从红利中来的,而是从产品中来。红利还有时间限制,但产品没有。

现在有太多人关注流量红利,当然流量视角也没有问题,在红利还存在的时候,也是一个非常好的投资逻辑。

但今天,我想重点分享的是,如果你从系统的角度,从产品和供应链的视角去创造价值,哪怕流量红利不在了,也能很好地获客。我一直说像三顿半这样的公司,享受的是审美红利。

总结来说,如果你产品做好了,会得到一个用户自传播的结果;获客的量变大之后,也会对供应链有一个反向的提升和促进作用;增加的产能可以给产品提供一个更加稳定的支撑。

这三者的良性循环一旦建立起来,公司就会变成一个自我强化的系统。现在三顿半还在路上,这个闭环刚走完一圈,因为它应该是一个螺旋上升、不断创新的过程。

如果能一圈一圈地往上转,你的产品矩阵就会越来越厚,品牌影响力也越来越高。

从系统的角度,追求系统内的自我强化,从一个点切入,带动其他环节共同螺旋上升。这是我认为从2020年往后看,对于消费品创业公司比较好的思考方式。

因为流量红利肯定是变少的,你再单纯从流量的视角去思考,会很容易走进死胡同。

QA节选

Q:直播电商对于品牌而言,终极的作用是什么?是依旧全网最低价,佣金就当营销费用投掉了?还是通过自播成为私域流量的运营工具、或者用于用户洞察推倒反向定制?

A:我觉得公域的直播电商更多的还是一个基于主播的带货行为。

罗永浩带的产品卖得好,是因为产品真的好还是因为大家相信罗永浩?同样的逻辑用在李佳琦身上也一样,所以直播电商本质上还是以主播层面的信任变现为主,再叠加聚划算式的短期低价闪购。

这次罗老师带货有很多人在纠结,为什么你带货的时候不是最低价?

这其实是一个特别有意思的问题,带货为什么一定就得是最低价?其实大家已经把直播带货和聚划算等同在一起了。

公域主播因为量很大,能够向品牌方要一个最低的价格,后端价格被压低又导致很多薅羊毛的用户会跑进来,所以会变成一个循环。这个循环一旦跑起来,其实最后对品牌方来说好处不会那么大。

它对短期营收和影响力的帮助是一定有的,但对于长期的品牌建设和盈利性,作用不会很大。一是我刚刚描述的低价的循环,二是用户购买是因为主播,不是因为公司。

如果是私域的直播,就更偏向提升粘性的工具,而不是聚拢流量。对品牌长期相对更有利。

Q:如何判断一家公司产品创新能力是否可持续?

A:我觉得通常会有三个阶段,创新只能帮你从零到一,之后还有第二步和第三步。

第二个阶段我们通常叫产品扩张。以喜茶为例,虽然还是做奶盖茶,但它会扩到水果茶、波波茶、热饮、喜小茶等等。

第三是渠道扩张。比如你原来是做线上的,现在开始做线下。

所以我刚刚说三顿半才做完第一步,在一个垂直品类中实现了创新的闭环,第二步是在这个闭环的基础上,去拥抱更大的闭环或者第二、第三个闭环,去做品类上的创新、复制和延伸。

对于三只松鼠而言,第二步就是从坚果扩到整个零食市场。这步如果能走通的话,下一步就到了第三阶段:扩渠道,比如三只松鼠可以在线上开天猫店,是不是也可以开线下店?

所以这个事情还是一个相对很复杂的过程,我今天跟大家分享的更多是从零到一的问题,如果你把视角放到更长的周期来看,复杂度会远超于我今天讲的一个小时的内容。

Q:随着各个品类的品牌的崛起,未来消费者会不会对于“品牌消费”过于疲倦?

A:品牌消费不等于大牌消费,这是非常容易搞混的两个概念。我去买LV、爱马仕,这叫大牌消费。

大家说的厌倦品牌消费,我相信可能是暗指这些大牌消费,但你看我讲了这么久,从来不会把我们这个事情和LV、爱马仕结合到一起,这是两个问题。

品牌没有那么“重”,就是日常生活一部分。喝咖啡、涂口红就这么简单,日常消费的品牌,其实背后就是信任,你喜欢它,它有口碑,这就是你作为消费者选择它的逻辑。

而不是强调彰显你的社会地位、与众不同。