作者|魏宇奇 来源|互联网圈内事(ID:quanneishi)

7月3日开盘,沉默已久的巨人网络(22.300, 1.44, 6.90%)突然迎来涨停。

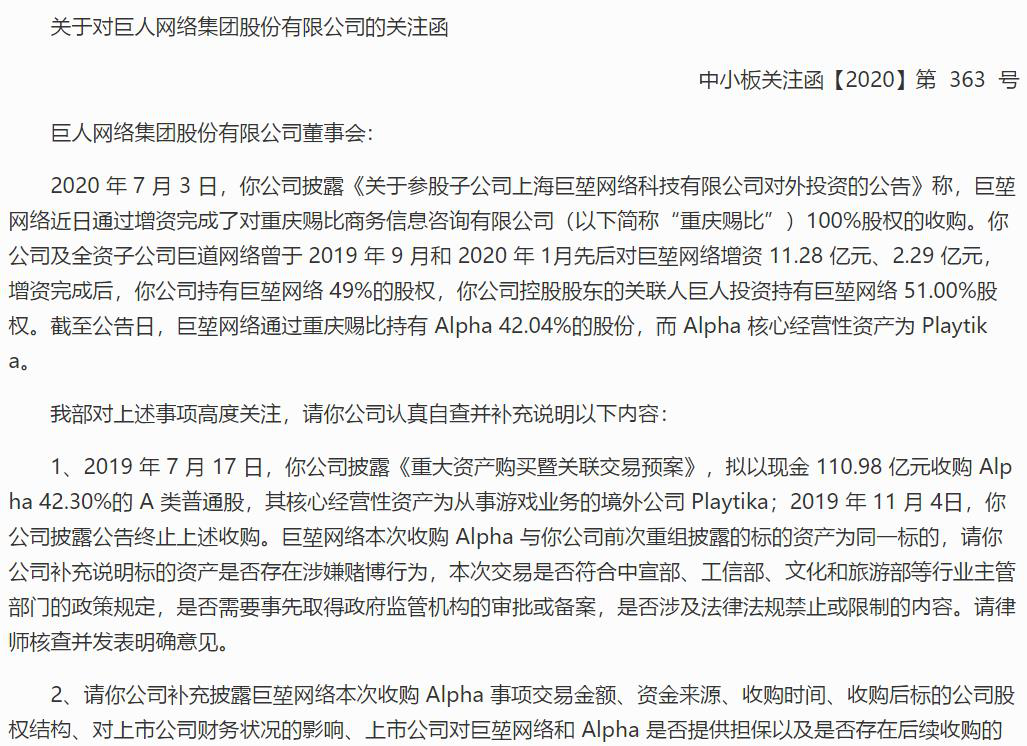

这次涨停的直接诱因是,前一天晚间巨人网络发布公告称,其持股49%(公司股东持股51%)的子公司上海巨堃网络有限公司,近日通过增资完成了对重庆赐比商务信息咨询有限公司100%股权的收购。重庆赐比则持有Alpha 42.04%股份,Alpha 旗下的主要经营实体正是巨人网络此前持续三年收购未成的,以色列游戏厂商Playtika。

换句话说,那个曾经让史玉柱伤心的“蛇吞象”式收购案,通过曲线救国的方式实现了峰回路转。比史玉柱圆梦更重要的是,Playtika无论是营收还是利润都是巨人网络的数倍,这也是史玉柱当初开价305亿收购的原因,如果交易成功这将对巨人网络产生极大地帮助。

这同样也表明,无论是峰回路转的Playtika收购案,还是此前做出巨大贡献的互联网金融业务,都是通过资本运作得来的。成立十六年,回A五年的巨人网络,在发展上没有B计划。

01 峰回路转的收购案

这次的曲线救国,距离巨人网络宣布终止收购Playtika已经过去了8个月,距离宣布竞购Playtika则已经过去了四年。无论是从时间跨度,还是从前后运用各种手段的操作,都不难看出,史玉柱和旗下的巨人网络都对Playtika爱得深沉。

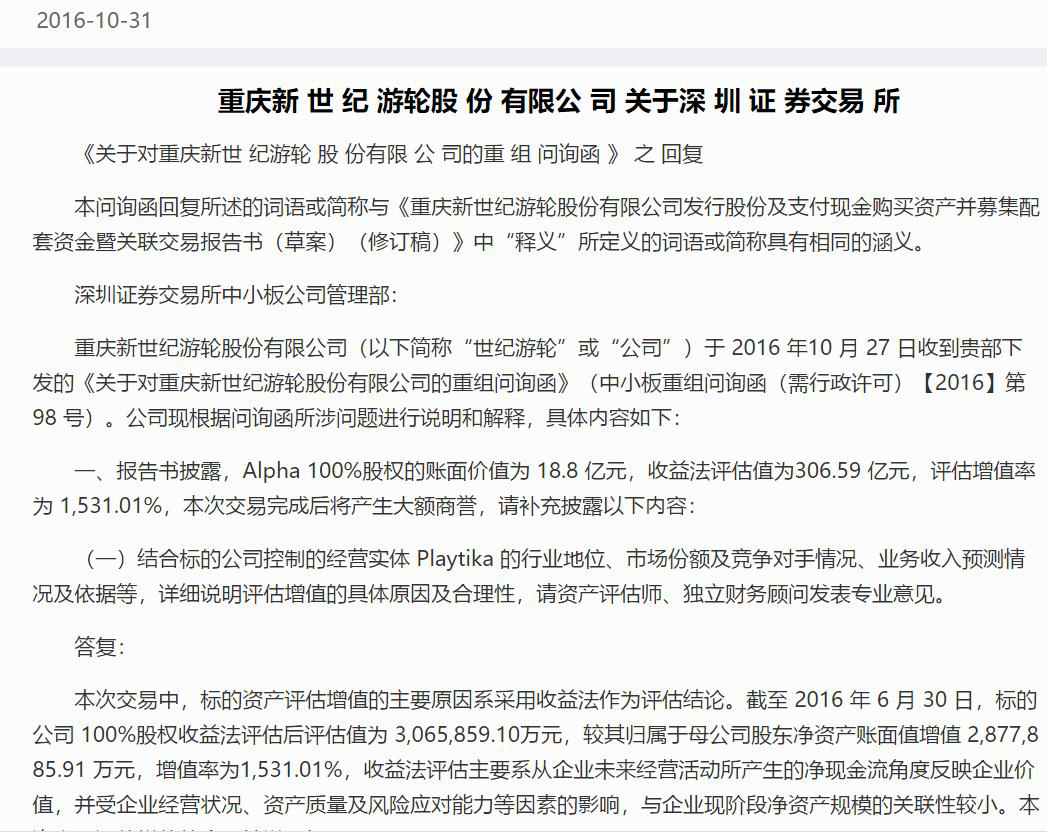

这期收购案开始于2016年,当年11月15日,彼时还是巨人网络壳公司的世纪游轮发布重组草案,称拟以发行股份及支付现金的方式,作价305.04亿元从财团手中收购Alpha全部A类普通股。交易完成后,世纪游轮将合计持有Alpha100%的股权。

不过将Playtika装进上市公司的计划,前后进行了三年,最终仍未能成行。

在这三年中,史玉柱和巨人网络遭遇了多个意外情况:先是交易对象提出解除原《资产购买协议》并撤回本次重大资产重组的申请文件;评估机构被立案调查,证监会一度中止审查巨人网络重大资产重组申请文件;巨人网络资金不足等。直到2019年,巨人网络宣布因Playtika计划赴海外上市而终止收购方案。

本以为收购案会草草收场,然而如今巨人网络却宣布对重庆赐比进行增资,重庆赐比间接掌控Playtika。也就是说这场一波三折的收购案,很可能会以曲线救国的方式结束。

其实拖了四年,期间还遭遇了各种突发情况后,史玉柱仍不肯放手是有原因的。

在巨人网络的新闻稿中,位于以色列的Playtika是一家人工智能公司。然而从Playtika的业务模式上看,它虽然拥有与人工智能相关的技术,但在落地方面选择的则是与巨人网络的相同的领域——游戏。

Playtika创建于2010年,总部设在以色列,是一个全球免费休闲社交手机游戏公司。2011年被凯撒集团收购,拥有1300名员工,目前旗下有德州扑克等五款主打产品。

从模式上看,这家公司与其他游戏公司相比,有两点不同之处。

首先,Playtika拥有一定的技术壁垒,可以通过大数据等手段对用户进行不断分析、理解和学习,输出对游戏的精细运营改造方案,进而大幅提升产品的收入和利润,这让它带有一定的人工智能色彩。

其次,与其他游戏公司自研或代理不同的是,Playtika十分擅长并购,目前它的五款主打产品中,就有三款是并购而来的。通过大数据技术,Playtika已经让被并购来的产品的营收和利润实现了大幅度提升。

从Playtika的业绩上来看,这种独特的模式卓有成效。其2017年营业收入为77.1亿元(人民币,下同),利润约18.9亿元人民币。巨人网络同期的营收则只有29.1亿元,利润约13.4亿元。

2018年的情况同样如此,当年Playtika的营收为99.72亿元,净利润24.34亿元;巨人网络的营收为37亿元,净利润11.6亿元。双方体量上的巨大差距,让外界并不看好这场堪称“蛇吞象”的收购。

另外,除了在体量和模式上具有优势外,与营收99%来自内地的巨人网络相比,Playtika已经在多个国家和地区开展业务,在阿根廷、澳大利亚、白俄罗斯、加拿大、日本、美国等地设有办公室。巨人网络在此前的一份新闻稿中,就称此次并购将“加强公司在人工智能领域的全球化布局”。

显而易见的是,虽然Playtika体量较大,但巨人网络如果能将Playtika收入囊中,不仅可以丰富产品线,更可以通过并表来提升业绩。特别是在巨人网络业绩不理想的情况下,2019年其营收、净利润的规模和增速均出现了大幅下滑,分别为25.71亿元、8.2亿元,同比下降约32%、23.94%。

不过即便是有如此强烈的意愿和充分的理由,巨人网络的这次资本操作也面临着不确定性。

Playtika虽堪称现金奶牛,但旗下产品具有赌博性质,其中的代表《Slotomania》更是被称为线上老虎机。该游戏号称免费,但为了提升能力,玩家还是需要购买虚拟货币和物品。

在完成收购重庆赐比后,巨人网络就受到了证监会的关注函,这其中就要求巨人网络对“标的资产是否存在涉嫌赌博行为”进行说明。

而巨人网络在回复中仅表示此次收购不会对公司经营、全体股东利益、公司财务产生重大不利影响。

显然,巨人网络和史玉柱并不像就此放弃这场收购。

吴晓波在《大败局》里曾这样评价史玉柱:他的身上流淌着一股天生的充满草莽气息的豪赌天性,而这正是创业型企业家必备的一种禀赋。

曾拍下与史玉柱的午餐,后又锒铛入狱的团贷网创始人唐军对此深有体会。当时他在饭局上向史玉柱问了一个问题,“互联网金融在中国是个灰色产业,这该怎么办。”

史玉柱给了一个十分符合吴晓波对他的评价的答案,“打擦边球不丢脸,不丢脸。10年前的淘宝,那也是灰色的。”

02 巨人网络需要新故事

巨人网络的缔造者史玉柱,曾经是吴晓波《大败局》中的经典案例。不过,横空出世的脑白金让《大败局》中的史玉柱成了过去式,如今的史玉柱不仅摘掉了“首负”的帽子,资本版图也在不断扩张。

入股民生银行(6.520, 0.00, 0.00%)、联合马云入股华数传媒(11.900, 0.24, 2.06%)、间接入股蚂蚁金服……据传闻仅在民生银行身上,史玉柱就暴赚近60亿,这一系列的操作也让他被外界称为“股神”。

与此同时,与本次并购案利益相关的巨人网络,日子却并不好过。2015年10月,巨人网络借壳世纪游轮完成A股上市,估值一度高达1700多亿元人民币。而后巨人网络股价一路下行,截至今日收盘,其市值仅剩下432亿元。

比市值腰斩更糟的是,巨人网络不经营收、净利润双双出现了大幅下滑,在业内所占的市场份额也开始下降。

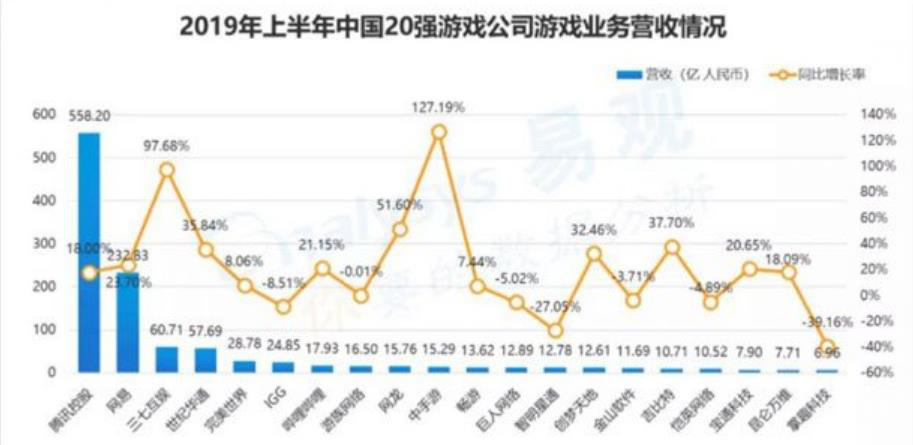

根据艾瑞咨询发布的《2019年Q1中国网络游戏季度数据发布研究报告》,腾讯游戏的市场份额为51.53%,网易游戏的市场份额为17.54%,而巨人网络以0.96%的市场份额排第十位。

如果以营收计,巨人网络则已经跌出了前十。在2019年上半年,巨人网络12.89亿的营收不仅比去年同期下滑了5.02%,还排在了“后浪”B站、游族、网龙、中手游、畅游之后,位列中国游戏公司营收排名第十二位。

实际上业绩、市场份额上的走向早有征兆,巨人网络也早就有所行动,这些动作分为两个方面。

首先是在产品上,《征途》系列虽然从曾经带来了巨额收入和利润,但这款明星产品已经不可避免的步入生命周期的中后期,因此必须推出新产品完成新老交替。

在这些新产品中,除了手游《球球大作战》取得了不错的成绩,包括《巨人》、《仙侠世界》、《帕斯卡契约》、《街篮》在内的大部分产品都不温不火,没有任何一款产品可以充当第二个“征途”。

此外,在研发和渠道上巨人网络与腾讯、网易相比也没有多少优势,这使得旗下产品的生存,在竞争日益激烈的游戏行业内愈发艰难。

其次在业务上,在回A后巨人网络就开始偏爱并购。

自2015年借壳重庆新世纪游轮股份算起,巨人网络共进行了六次兼并。已经完成的分别是2017年8月收购美国万通保险亚洲有限公司2.8%股权;9月收购深圳旺金金融40%的股权;12月收购Bennet Holding Co Ltd.8.26的%股权。

其中的深圳旺金金融是典型的业务属性较强,当时史玉柱以8.2亿元收购深圳旺金金融40%的股权,后者为车贷P2P平台“投哪网”的母公司,互联网金融业务在当年贡献了10.8%的营收。2018年,互联网金融业务的收入占总营收的比重上升到了29.86%。从营收结构上来看,巨人网络的多元化发展初见成效,然而这个好消息并没有持续多久。

随着P2P的暴雷,这块业务面临的风险也越来越大,史玉柱就因为团贷网站台而饱受舆论指责,巨人网络不得不将这块烫手山芋送了出去。其结果是,2019年游戏业务在巨人网络的总营收中占到了99.07%的高位,其他业务的份额仅有0.93%。

在P2P行业不断暴雷之后,史玉柱又为巨人网络占到了新的目标——数字货币交易所。

2017年12月,巨人网络斥资1.84亿元,收购数字货币交易所OKC Holdings Corporation (简称OKC)14%的股份。然而,这笔交易与P2P一样,又因监管因素而夭折。2018年3月,巨人网络以1.7亿元的价格转让了所持的全部OKC 股权。

结语

刘韧曾在一篇史玉柱专访中提到,史玉柱在经历过从“首富”变“首负”的过程之后,曾对就特别害怕现金流断开,因而账上常年趴着5个多亿的现金。

如果梳理巨人网络自回国至今的动作,不难发现这些动作的逻辑,与史玉柱在现金流上的想法本质上其实是一样的。

以收购旺金金融40%股权进入互联网金融行业为例,当时的收购金额约为8100万,虽然最后不得不退出,但不仅换来了上亿的业绩,还帮助巨人网络完成了当年的对赌,史玉柱并没有吃亏。

如果说互金业务,是史玉柱主动选择后的结果,那对Playtika的收购只能说是表明上的主动选择,其实是没有选择的选择。背景正是上文提到过的,巨人网络在游戏领域日渐式微,选择并购已经经过市场检验的公司,进而进行业绩并表,就成了更合适的选项。

然而从近年来在业务上偏爱并购,结果却总是昙花一现的情况来看,不仅属于巨人网络的黄金时代已经远去,并购的方法也并非永远可行。