作者| 周至 来源|美业新维度(ID:meiyexinweidu)

新氧在医美赛道纵向深挖的时候,美团、阿里等平台则横向拓展至医美领域。对峙局面已经形成,战争看似随时爆发。但美业新纬度认为,在行之有效的行业监管没有实施之前,美团和新氧无法彻底侵入对方的领地,所谓的战争并不会爆发。而随着政策的完善,医美最终会走向理性——以安全、效果为主导,而不是靠营销和价格战推动。

在之前结束的美沃斯大会上,诺大的展厅里树满了广告牌,其中两块尤为引人注意。一块上书“医美医疗消费决策和服务平台”,另一块则强调“专业医美平台”。

站在美团和新氧的广告牌前,一位医美从业人士戏称,中国医美行业的流量都在这里了。

美团和新氧确实已经成为中国最主要的医美线上平台,前者横向开拓,从“吃”不断进化,手握巨大流量,定位生活服务后,其触角衍生至“美”是顺理成章的事。而新氧垂直深耕,自成立之日起就定位为专业医美平台。2019年5月,新氧登陆纳斯达克,成为了中国互联网医美第一股。

有人说,在中国的医美版图上,除了各机构的竞争外,美团和新氧必有一战。从近日发布的数据看,虽然美团疯狂地抢占轻医美市场,但医美的核心资源始终是医生,缺乏资源积累的美团,未来如何对抗新氧?

01 两份漂亮的成绩单

还是有些出乎意料,在美业门店面临顾客断流的险境时,医美市场却呈现出逆势增长的趋势。根据新氧和美团近期发布的财报数据,医美业务都呈现出不同程度的上涨。

今年第二季度,新氧促成医美服务交易总额接近10亿元。新氧总收入为3.28亿元,同比增长15.2%;新氧APP平均月活跃用户达到677万,同比增长173.7%;预约服务付费用户总数超过17万人,付费医疗机构数3735家,同比增长18.3%。

不同于生美服务,医美的最大特点是“低频高价重决策”。求美者在接受手术、注射之前会做大量功课,包括阅读案例、视频面诊等。

因此,在大量医美机构受疫情影响的时候,新氧依然可以靠前端服务提升用户活跃度。而医美机构也比之前更加渴求流量和曝光,提升付费意愿。

在疫情爆发后,新氧迅速采取了一系列激励和营销计划,以保证平台内容的持续输出。例如加强与医美达人之间的合作,提升社区用户和医美专业人士的参与度,并利用数据算法模式来分发内容。同时,加大对“魔镜测脸”“皮肤检测”等工具产品的推广,来获取更多新用户。

类似的举措实施后,第一季度,新氧APP的平均月活跃用户达到417万,同比增长117%;新氧平台上的付费医疗机构数达到3295家,同比增长22%。

不同于新氧靠内容运营和互联网工具实现增长,美团的增长主要靠的是轻医美项目。

美团医美数据显示,今年二季度线上医美交易总额同比2019年增长112%。医美是美团点评在所有到店综合业务里恢复最快的服务领域,整个行业的同比增长率已接近90%。

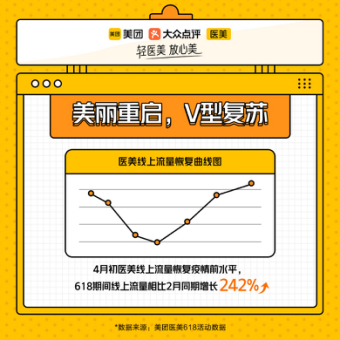

618活动期间美团医美线上交易额超过21.7亿,同比增长133%,线上流量比2月同期增长242%。

在美团平台上,以不动刀、见效快、更安全为特征的轻医美表现抢眼。诸如热玛吉、皮秒激光等项目的搜索热度和客单价都在第二季度获得大幅增长。

随着医美行业的发展,大众对医美的接受度正在提升,选择轻医美项目和最常见的双眼皮手术,并不会对生活产生太大的影响,求美者也不再背负心理压力。

借助这一趋势,美团的医美业务正在强势崛起,从数据层面看,它已经成为新氧最强劲的对手之一。

02 流量二次开发:美团抢占轻医美市场

今年7月,“高考后毕业生扎堆做双眼皮手术”登上微博热搜榜。

江苏淮安某医院医疗美容科的医生表示,不少考生选择做双眼皮手术和激光美容项目,7月的客流比平时多2~3倍。

轻医美爆发,是医美行业对市场教育的初步成果,但之前扎根于生活服务领域的美团为何能从中受益?

实际上,美团始终没有放弃对医美业务增长的想象。2018年之前,平台上与美容有关的商家基本都是做生活美容的,但眼看医美市场越来越壮大,美团决定下手了。

2018年,美团将医美从细分品类升级为独立业务部,正式进军医美市场。随后举办医美行业峰会,美团医美亦携手瑞蓝、华熙生物、艾尔建等共同成立医美行业“正品联盟”。

尽管独立运营,但美团的医美业务依然集中在轻医美服务上,这与美团平台的流量属性紧密相关。

自美团确立“帮大家吃得更好,生活更好”的Slogan以后,就化身为最大的流量平台之一。原本覆盖餐饮外卖的美团,从2017年开始,先后选择进军城市出行、医美等市场,今年还上线了美团买菜,覆盖商超配送业务。2020年年初,美团日活用户接近7000万,成为头部流量平台。

线下美业门店也是美团平台重要的客户,2019年10月,入驻美团点评的美业门店超过260万家。

有了数百万美业商家为基础,美团的轻医美故事得以演绎。

随着门店客群的年轻化和营销方式的线上化,传统美容门店快速倒闭,皮肤管理中心快速涌现,线下美容实体店进入了惨烈的竞争阶段。为了增加营收,他们把目光瞄向了医美的灰色地带,轻医美。

无论是药监局官网还是医美从业者,都没有对“轻医美”进行明确定义,目前可以泛指注射填充、光电等非手术医疗美容项目。

有了擦边球可打,很多生美门店越级服务,开始向顾客提供轻医美服务。或者注册新的品牌,正式进军医美市场,由生美门店向医美导流,成功跨入“双美运营”的轨道上。

不光是美业门店,实际上现阶段美容顾客也在推动轻医美的发展。相比于大刀阔斧地改变容貌,他们更愿意尝试高效便捷的轻医美项目。相关数据显示,近5年内,中国轻医美市场用户规模的复合增长率超过了52%。

根据美团公布的数据,截止2019年底,平均每月通过平台了解医美医疗的用户超过2400万人次。

美团凭借轻医美爆发,而新氧的轻医美业务却遭遇下滑。新氧内部人士告诉美业新纬度:“今年新氧的轻医美业务确实有所下滑”。

在轻医美业务下滑之后,新氧靠什么继续增长?

03 固守阵地,新氧强调医生的价值

美团做医美,是建立在庞大的流量基础上的,更像是对流量的二次利用,而新氧从一开始就在获取精准流量,目标是培育医美市场。

当市场培育的成果被别人吞占后,新氧也坐不住了。2019年12月,在第五届新氧亚太医美行业盛典暨颁奖典礼上,新氧科技CEO金星明确对媒体表示,轻医美和微整形是伪概念。

同时,他也不得不承认轻医美和微整形对行业的贡献,“在过去很多年里面,微整形确实成功地让医美获得了更广阔的消费者群体”。

C端用户更容易接受的轻医美,在把行业培育得越发成熟的同时,也为新氧树立了很多竞争对手。专注轻医美后,平台和机构可以用流量优势、重度营销和价格战抢占市场。

作为医美行业代表性的平台公司,新氧无法只停留在轻医美层面,他们要打造的是合规合法、专业的医美服务。

过去几年里,新氧始终在强调“医美的本质是医疗,而专业的医生才是医美行业最重要的资产”。

此后,新氧推出了一系列医生扶持计划,帮助平台上的医生增加曝光度,提升收入。

2019年,新氧平台上有423名医生的GMV(网站成交金额)超过百万,比2018年增长了70%。过去一年,他们的平均客单价增长了31.53%,平均每人在新氧创收203万元,其中最多的一位医生一年通过平台创造了近600万元收入。

2020年,新氧提出“双百计划”,要扶持100位医生达成百万收入。

围绕这一计划,今年新氧给医生提供了完整的自媒体内容生产工具和传播平台,推出了线上问答、直播、视频面诊等产品。以及投资线下共享医院,给医生提供手术场地,帮助更多医生创业。

扶持医生是稳固自己的后方,新氧还选择主动出击,打击黑医美。

今年5月,新氧联合中整协发起了大规模的行业自律行动。新氧将依托长期积累的丰富的平台治理经验和领先的风控技术,提高医疗机构的准入门槛,并对其进行从入驻到运营的全程不间断监管,为用户打造最为安全可靠的医美平台。

而黑医美修复救助公益项目的推出,是用实际行动强调“黑医美的危害”。新氧首期投入1000万元,为黑医美受害者或先天、意外事故导致面部畸形患者提供免费的医美修复救助。

04 谁是最后的赢家?

在医美平台领域,新氧曾经的对手是更美、悦美等平台,随着新氧上市,这一领域的对手逐渐落败。更美在去年押注5G和AI,从信息平台切换到技术赛道,未来将主推AI人脸智能诊断分析、AI智能人脸智能形变模拟、AI皮肤智能诊断检测等功能。

新氧在医美赛道纵向深挖的时候,美团、阿里等平台则横向拓展至医美领域。对峙局面已经形成,战争看似随时爆发。但美业新纬度认为,在行之有效的行业监管没有实施之前,美团和新氧无法彻底侵入对方的领地,所谓的战争并不会爆发。而随着政策的完善,医美最终会走向理性——以安全、效果为主导,而不是靠营销和价格战推动。

在这个价值体系下,手握医生资源,贴上“合规”标签的新氧将拥有更大优势。而在合规和安全这一步上,美团既没有抢得先机,后期也难以补足。

无法垂直深耕的美团

2019年1月初,美团则联动上游医美药品品牌商和经销机构共同发起成立了“正品联盟”。

今年8月,美团医美联合中国医师协会整形外科分会会长江华,以及数个医美上游品牌正式发起“行业自律公约”。

自律公约倡导“医美五正规”,包括正规资质、正规信息、正规医生、正规药械、正规服务。

毫无疑问,医美行业需要更多的平台来推动行业合规合法,但美团平台上有大量的医美服务本身就是不合规的。

近日,北京警方查抄的医美“套路贷”就撕掉了美团医美“合规”的伪装。

被查处的愉悦医学美容、优美医疗美容等品牌都在美团平台上获得了“放心美”“正规医疗连锁品牌”“正品保障”等认证。

且不说这些品牌的服务标准如何,但他们的“套路贷”已经违背了最基本的诚信经营,将医美行业推上了舆论风口。

在服务层面,由于监管不到位,美团平台上的医美事故频频发生。根据《法治最前线》的报道,有消费者通过美团医美,在“慧医堂”做“光子嫩肤”项目,随后发生了面部大面积烧伤的情况。

C端消费者有个认识误区,认为轻医美没有风险或者风险很低,但艾瑞调研显示,2019年中国医疗美容行业修复项目中,注射修复占比第一,达到了36%。

“至少从目前来看,美团作为发起行业自律的平台,还没有真正做到‘五正规’的具体落实。”自媒体极点商业在采访一位医美行业从业者时,该人士表示,这意味着美团医美在具体的运营中,并未按照其所倡导的那样对平台机构、项目有严格审查。

在政策不完善阶段,美团能依靠轻医美获得增长,但是平台上商家的属性注定难以走向全面合规,为美团医美的长远发展埋下隐患。

在双方现阶段的竞赛中,新氧也并非高枕无忧。

陷入营销泥淖的新氧

从2017年~2019年,新氧的营收增速从429%降到138%,2019年变成了86.6%,而利润增速从121%到224%,再到220.8%。

新氧的增速正在放缓,除了有美团等平台的竞争外,另一个原因是新氧仍旧无法降低对市场营销的重度投入。财报数据显示,2018年营销费用占比约64%,2019年也有58%。

今年以来,新氧又对《乘风破浪的姐姐》《快乐大本营》《婆婆与妈妈》等综艺进行植入,同时密集推广“新氧医美抗衰节”“66双眼皮节”,还邀请伊能静等艺人入驻平台。营销费用依旧居高不下。

在今年6月的一次活动上,金星告诉美业新纬度,新氧发现消费者对医美的观点有很多的误解,很多消费者不清楚什么是黑医美什么是医美,“新氧今年在投放方面会做更多正确的医美价值观的宣导,这是我们的长期策略。”

新氧为何要坚持在营销上的投入?

美团有大量的线下生美门店,他们之所以能在医美领域快速增长,靠的就是对美容流量的引导和开发,但新氧没有天然的流量池,他们必须源源不断地投放,去普及消费医疗的观念和医美知识。

易观医疗分析师陈乔姗表示,新氧一直以来切的是重医美,也就是需要动刀做手术的类型。新氧和美团最大的差异化竞争点是正规、专业,新氧签约了很多医生,医生资源把控的比较好。

在给予肯定了,她也道出了新氧被美团抢食的原因,“但问题在于重医美的市场小,虽然客单价高但消费频次低,而打针、美容护肤等轻医美项目受众更广、复购率更高。再加上新氧和美团的用户群体不一样,轻医美商家更想获取的可能是美团的用户,他们需要拉小白来,做大量的用户教育”。

重医美切轻医美市场,要的是流量,而轻医美吃下重医美业务,靠的是资源积累。从这一点上看,在医美市场完善和成熟后,新氧的赢面或许更大一些。