文 | 子弹财经(ID:wwwhygc) 行者 编辑 | 蛋总

那个被称为“小米孪生兄弟”的华米,自去年提出“自主品牌”战略后,终于发布了最新的年度财报。

3月15日,华米科技发布2020年第四季度及全年财务报告。数据显示华米2020年全年营收实现同比增长10.7%,创下64.334亿元人民币(9.86亿美元)的历史新高。

与此同时,2020年华米智能设备总出货量达4570万台,较2019年增长8%;其中,受惠于全球市场扩张和产品线的不断拓宽,其自有品牌的出货量增长达20.5%。

华米科技创始人、董事长兼CEO黄汪表示,目前公司确立的自主品牌战略还是取得了成功,尽管现在的市场非常复杂。“在2020年第四季度,我们在数据业务和专业健康技术方面取得了重要进展,这也促使我们将公司全球英文名称正式变更为‘Zepp Health Corporation’,以更好地传递‘科技连接健康’的使命。”

财报还显示,2020年,华米科技进一步加大了研发投入。2020年全年研发支出5.38亿元,比2019年全年增长24.9%;营收占比为8.4%,也高于2019年全年的7.4%。

这样的财务表现,似乎表达出这家公司逆势而行、不断向前发展的愿景和状态。同样,多数媒体对华米持乐观和支持的态度。毕竟作为小米生态链的企业,华米科技或多或少都带有小米的影子。

但如果静下心来认真阅读华米科技的这份财报,就会看到一些华米“不太想让外人看到”的结论。

毕竟,财务数据真的会说话。

1、不太成功的高端化

与雷军一直想把小米的手机往高端化发展一样,华米创始人黄汪也想把华米的手表做到“最高端”。

自2009年下半年开始,华米旗舰级的智能手表已到了1000元以上的价位,与给小米代工的相关产品价差拉距到300-500元。黄汪认为,产品高端化将是华米未来发展的主要战略之一。

发展Zepp品牌,是华米迈向高端化的第一步。Zepp是华米于2018年7月收购的核心资产,在2020年8月完成了品牌升级,启用全新Logo和品牌形象,推出了首款时尚智能手表Zepp E,曾在小红书、知乎和微博等平台上都做过广告投放,但目前在年轻群体中的认知度还不高。

说起来,华米试图将Zepp打造成一个面向全球用户的专业数字化健康管理平台,这个愿景可不小,在此次财报发布前,华米干脆将自己在纽交所的代码从HMI变更为ZEPP,就是想利用整体的形象带动高端产品的销售。

此外,华米财报的数据显示,2020年第四季度的销售量中,在小米的订单下降基础上,华米的出货量下降不多,靠的是自有品牌的出货量大幅度上涨。

财报显示,尤其是华米科技旗下自主品牌Amazfit和Zepp产品,在包括Amazfit Pop、Bip、Neo和GT系列等产品,以及不断拓展新市场的推动下,四季度营收实现了25.1%的增长。华米管理层在分析师电话会议上表示,公司预计这一增长趋势将会持续。

然而,若仔细研究财报的具体数据,就会发现华米的高端化发展并不像其整体表现得那么“惬意自如”。

财报显示,华米2020年销售总收入是6433363000元,2019年销售总收入是5812255000元,增长10.69%;另一方面,2020年销售的产品数量为4570万台,2019年则是4230万台,增长率为8.04%。

从这个角度看,这是一个非常好的市场数据,而且两者增长几乎同向,可以认定这是一个真实的市场数据。

倘若把销售收入与销售数量相除的话,得到的应该是平均每一个产品的最终售价。数据显示,两者相除后,2020年产品的平均单价是140.77元,2019年产品的平均单价是137.41元,增长率只有2.45%。

这意味着,超过1000元的自有品牌产品及超过2000元的高端品牌产品,其相关出货量在华米整体的出货量中的比例或许不会太高,否则不可能被其他低端的产品将平均价格拉低到如此低的水平。

而由于出货量增加的速度是单价增加速度的4倍,这种差距可以看出,华米并不像对外宣传的那样“大力发展自有品牌”,而是在经营中弥补自己收入上的缺口,不得不加大了为小米代工相关产品的数量。

这从另一个角度上印证了华米这两年基本上是“增长不增收”的一个状态,而这样尴尬的事实只能说明一个结果,就是华米打造自有品牌乃至高端产品,并不能影响其以低价给小米代工产品为主的事实。

说实话,这跟黄汪一直想要做的高端化,是一个背道而驰的局面。从这点看,华米在2021年的品牌变革之路还非常长。

2、卖不好的自有品牌

据悉,华米当前的自有品牌产品主要包括Amazfit Pop,Bip,Neo和GT系列。实际上,在四个季度,自有品牌产品的季度销售额同比增长在10-30%,2020年全年受惠于全球市场扩张和产品线的不断拓宽,自有品牌出货量增长达20.5%。

值得一提的是,市场调研机构CCS Insights最新数据报告显示,华米科技成人智能手表出货量位居全球第五,与苹果、华为、三星、Garmin和Fitbit共占据了成人智能手表可穿戴市场整体份额的60%。

因此,有媒体评论表示,2016年华米的自主品牌在收入贡献上不足8%,到2019年就超过了40%,这意味着华米收入结构逐步由小米品牌过渡到自主品牌,华米相关高管也对媒体表示,“自主品牌收入保持高速成长的态势,已然成为业绩的核心驱动力。”

然而,整篇年度财务报告中并没有就自有品牌对2020年华米收入的贡献情况进行说明,这其实跟华米不停对外宣讲的“自有品牌已经成为主流市场趋势”的态度不太相符。

关键是,如果结合上述华米产品平均单价在150元左右的事实,基本可以确认在华米整体的营销收入中,自有品牌的支持力度应该不高。

毕竟,只有在向小米集团供货的过程中,因为要顾及到小米的定价策略,华米才会把自己产品的价格压到很低,也才会在整体的价格体系中呈现一个低价远远超过高价的局面。

此外,「子弹财经」在查看华米的财务数据中发现了一个非常有意思的数据,也是对这一点进行了一个很有力的支撑。

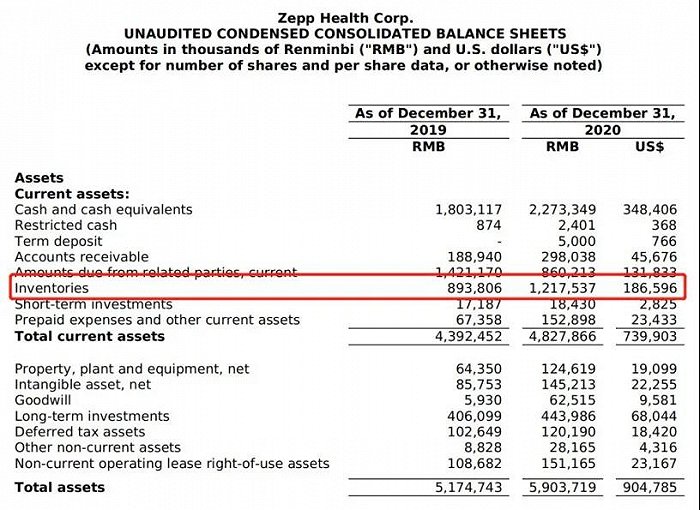

那就是库存。

实际上,作为小米供应链的企业,华米对小米的出货严格地说是根据小米的订单进行的,也就意味着它不应该存在对小米业务上的大规模、长时间的库存。

从这点上说,只有华米的自有品牌,才可能存在库存的这样一个状态。

有意思的是,在华米的资产负债表中就有库存这一项,这一项的数字在2019年是8.93亿,在2020年高达12.18亿。

学过会计的朋友应该知道,库存超过一段时间之后就要进行减值,毕竟超过时间的库存产品必须低价处理,而中间的损失就一定要算到资产的损失中去。

所以,从这个角度上讲,华米去年将近3亿的最终确认的纯利润,如果加上库存的影响很可能是负值;另一方面,一年时间内增加了3个多亿的库存产品,也意味着华米自有产品的发展道路并不理想。

关键是华米2020全年的营收近65亿元,但库存金额与销售收入的比例已经到了近1:5。因为2020年并没有发布自有品牌对整体收入的占比,如果按2019年的数据来计算,近4成的收入来自于自有品牌的话,差不多自有品牌的收入在26亿元左右。

这也意味着库存金额实际上占到了自有品牌营业收入的一半,而从这个数据上来看,华米的自有品牌不是很好卖。

恐怕,这也是为什么华米在不停强调自有品牌出货量的增加比例,不去谈自有品牌销售额的原因。

3、想独立的华米

实际上,每当人们提及华米便会想到小米,小米对其影响力和重要性可见一斑,而华米做自有品牌的难度也在这里。

华米曾在招股书中披露了企业和行业相关风险,与小米的关系位列第一条,“小米是我们最重要的客户和分销渠道。我们与小米的关系出现任何恶化或小米可穿戴产品销售发生任何减少,都可能会对我们的经营结果产生实质性的负面影响。”

事实也正如此,小米在品牌、渠道等方面为华米提供强有力的支撑,这是其无法拒绝也不能拒绝的优质资源。

一方面,雷军2020年大力布局的小米之家,已经成为华米旗下产品从有限的线上市场延伸到更广阔的线下市场的重要通道和展示平台;另一方面,尽管华米在小米商城之外搭建了自身的线上渠道,但其在京东、天猫等平台表现平平,离开小米的资源线上线下导入,起码目前华米还不行。

而且,自从为小米生态链产品开辟“米家”品牌后,小米对生态链产品冠以“小米”品牌慎之又慎,华米便是其中之一,其开发的“小米运动”是小米可穿戴设备官方App。

如果“去小米化”真的迈出实质性一步,小米运动或将被小米收回,而华米重新开发一款App替代小米运动或许不难,难的是将用户原封不动地迁移过来,并维持稳步增长。

这也说明为什么华米一方面在不遗余力地打造自有品牌,不停地拓展海外市场;另一方面又重度依赖于小米的供应链和产品销售体系。

更关键的是,华米目前难以推动实质性去小米化,顶多提升自有品牌的营收占比,因为自主品牌产品的毛利率高于小米产品。

而且,自有品牌出货占有率即便突破50%也并不代表其真正走向独立。要知道,作为华米重要的股东和客户,小米仍将在很长一段时间对华米施加影响力。

毕竟,随着其不断享受小米带来的发展红利,华米若想“走出舒适区”,恐怕需要更多的勇气与自主能力。

温水煮青蛙,有时候青蛙一直是清醒的,仅此而已。