来源丨新眸 撰文丨亚婷 编辑丨栖木

在刚刚过去的3月,有消息传出,主打在陌生人之间进行“灵魂”社交的Soul,正在与潜在投资者交流,并计划以超过10亿美元的估值募资2亿美元,投资者对Soul的估值高达20亿美元。

尽管其后不久,Soul方面表示:目前公司还没有确定的上市计划。但还是引起业界高度的关注,资本对Soul的青睐有加,竟能将公司的估值高看至20亿美元,Soul的背后,到底隐藏了什么样的魔力?

成立于2016年的Soul,是一款主打“灵魂”社交的陌生人社交软件。平台基于性格、兴趣等人格特质,应用大数据及人工智能技术为用户推送可能感兴趣的人或物,同时建立“瞬间”社区,为用户提供可以自由发表、随心表达的私人社交圈子。

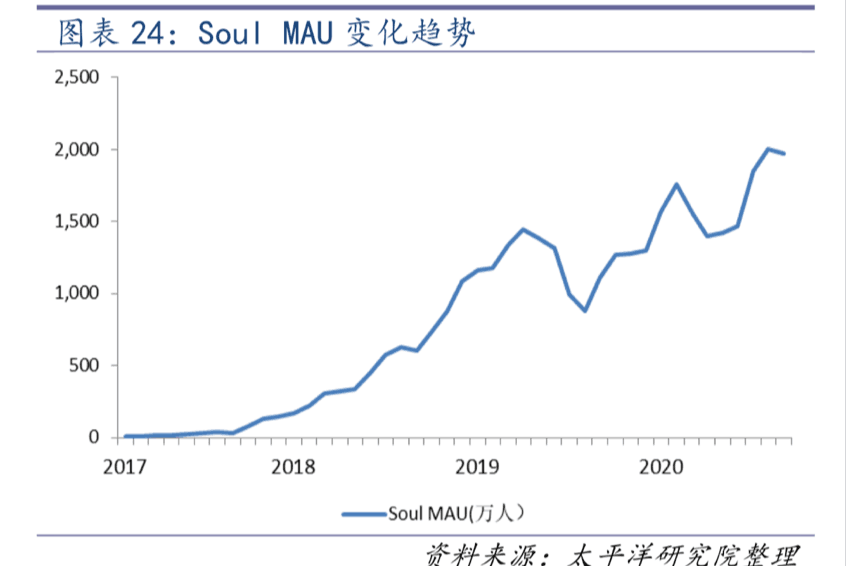

这种“只看灵魂不看脸”的社交方式开启了陌生人社交的另一种全新形式,而一句slogan:“跟随灵魂找到你”,也以新奇另类的营销方式强势出圈,吸引了众多用户下载注册。据Soul在2020年12月公布的信息来看,其累积用户量已经超过了一亿。而且,在去年11月,Soul的月活跃用户已经接近2900万,同比增长133%。平均而言,每个用户每天大约在Soul上花费的时间为40分钟。

互联网社交作为流量入口稳定、用户粘性极强的热门领域,一直是市场争抢的香饽饽。在众多大厂公司纷纷下场搞社交的激烈竞争的情况下,Soul从社交赛道跑出来的契机是什么?一直强调“灵魂”社交的Soul,当真只是一款单纯的兴趣爱好交流软件吗?“灵魂”社交的背后还暗藏了哪些隐忧?

基于这些问题,本篇新眸将从以下几个方面对Soul的“灵魂”社交模式展开分析:

1、社交场上,主打“灵魂”是一个好选择吗?

2、依靠“灵魂”社交,Soul能走多远?

3、“灵魂”社交的背后,实质隐患层出。

互联网社交是以人为核心,通过人与人之间的连接(且是双向链接)进而沉淀关系链的行为。

从社交关系的交互方式来看,互联网社交最重要的两类产品分别是IM和SNS。IM作为社交产品的基本功能是所有社交产品中最高频的交互方式,强调信息的及时交换;SNS,以朋友圈为例,强调的是信息的交换但不注重时效性,除了能够进行社交信息交换之外,这个功能也能让用户进行充分的个人展示。

纵观过去中国互联网社交的20年,大致经历了以下三个阶段:

第一阶段,PC时代QQ称霸IM,SNS百花齐放;

第二阶段,行业整体向移动端转型,微信坐稳社交霸主地位;

第三阶段,微信生态日益强大,垂直领域社交产品不断涌现。

按照社交链闭环的起点来划分,社交可以分为熟人社交和陌生人社交。在熟人社交领域已经被微信和QQ两大巨头瓜分的情况下,后入场的玩家自然纷纷将目标锁定在了陌生人社交的领域。

Soul就是其中之一。

但是要知道,陌生人社交领域并非没有头部企业。以陌陌和探探为代表的,虽然在量级上远不比腾讯系的QQ和微信,但在陌生人社交的领域也算是地头蛇一般的存在了,Soul想在陌生人社交领域发展,就必须跟两家形成差异,打出自己的特色。

而“灵魂”社交,就是Soul进入社交圈的一大卖点。在Soul APP注册的用户,首先会被邀请完成三观测试。随后,平台通过大数据分析匹配,对用户的性格、观念进行比较完整清晰的了解,基于这种了解后,再进行交友匹配。

不同于陌陌的以地理位置定位作为匹配的标准,和探探的基于颜值的选择匹配,Soul主要通过三观、兴趣爱好契合程度的匹配方式看似更为“理性”,匹配效率似乎也更为高效。

除了在产品定位上强调“灵魂”契合,在用户定位上,Soul也把目光聚焦于更重视社交关系的精神契合度,建立基于心灵交流的社交关系的Z世代。

根据国家统计局数据显示,我国出生于1995-2009年间的人口达2.8亿,他们被称为Z世代。并且,Z世代占到了全体网民数量的3成,贡献了超过一半的移动互联网新增用户。成长于相对宽松和富裕环境下的Z世代,表现出更强的消费欲,引领着文化、消费领域的一个个新潮流。他们是活跃在互联网上的主流群体,在网络上占据了重要的话语权。在未来的10-20年,Z世代将是影响中国互联网生态、商业文化的一群人。

因此,Soul将自己的目标人群聚焦在Z世代这样一个群体身上,可以算是走出了一条与传统的陌生人社交思路不同的差异化道路。

但是,Soul同样也需要清楚的一个道理是:既成于斯,亦可败于斯。

依靠“灵魂”社交杀出社交场的Soul,在后面的发展中,可能会因为“灵魂”社交这一标签而受到诸多限制。

以广告宣传来说,对于不符合企业产品定位的广告赞助、宣传推广,不管是再华丽、高端的包装,再精妙、高超的营销,也可能会受到用户的质疑和诟病。公司要想保持“灵魂”社交的高品格定位,就只能有所取舍;而将目标用户定位于Z世代人群,就意味着必然要失去一部分用户,他们是相较于Z世代来说,更成熟、粘性更强、消费能力更稳定的群体。

毕竟,有时候贴上一个标签远比撕下一个标签容易得多。

在Soul入局时,陌生人社交的赛道上已经走出了陌陌和探探两个头部企业。

2011年上线的陌陌,打响了国内陌生人社交的第一枪。2014年,赴美上市;2018年,收购“二把手”探探。此后三年,国内陌生人社交的领域就基本被陌陌和探探统治,格局变化不大。

Soul上线于2015年,对于当时的Soul来说,首先面临的问题就是如何打破现有的社交格局。Soul的做法是,以虚拟形象代替现实身份,主打兴趣交流、自由表达为主。

在社交过程中,Soul不仅开发有私人一对一深入交流的功能,并且注重打造如微博、朋友圈一样的“瞬间”广场。用户可以以匿名的方式分享日常、宣泄情感而不必担心被熟人知道,“私人树洞式”的环境为用户营造了社区氛围的同时使用户找到了倾诉感与安全感的平衡。

Soul的突围,向社交市场释放出了一个新的信号,那就是传统的以婚恋为主的陌生人社交模式也许已不再适用于新一代的年轻人了。而Soul也被视为是继陌陌、探探之后最具市场潜力,并且有可能搭建出完整商业链路的平台之一。

依靠“灵魂”社交,Soul完成了社交场的漂亮入局。但需要注意的是,Soul的入局并没有引起社交领域格局大的变动。目前,在陌生人社交的赛道上,陌陌和探探依旧是不可撼动的两家巨头。

数据显示,截止2020年9月,陌陌的月活跃用户达1.136亿,付费用户总数为900万;截止2020年12月,探探累计注册用户突破4亿,付费用户为410万。相较之下,2020年底用户数刚刚突破1亿的Soul,虽能够挤进头部平台阵营,但还是会被两家平台压上一头。

前路有两家巨头充当拦路虎,后方也不见得毫无顾虑。

社交作为互联网所有赛道中网络效应最强,用户粘性极强的赛道,一直是市场竞争热门领域。尤其是近年来受到海内外市场陌生人社交的热潮以及疫情黑天鹅催化下社交从线下大面积转至线上的影响,腾讯、网易、百度、京东等巨头纷纷下场,加码陌生人社交布局。虽然目前还未在市场上激起太大的浪花,但陌生人社交赛道的火热可见一斑。

除此之外,依靠短视频发家的抖音、快手两家平台,也开始着手社交布局。2019年1月,字节上线独立APP多闪,主打视频社交;2019年5月,独立上线的飞聊APP,以“社交+社区”的方式同时进入熟人和陌生人社交领域。2019年7月,快手上线陌生人社交产品“欢脱”,随后更名为“喜翻”,产品主打陌生人社交(偏恋爱类)。

互联网大厂纷纷下场,短视频双雄布局社交。线上社交这块蛋糕,瓜分的玩家越多,最终分得的体量就越小。并且,越多的玩家入局,就意味着产品不可避免的会出现同质化竞争的趋向。今天,Soul能够依靠“灵魂”社交跑出来;明天,就会有依靠“精神”社交的玩家加入竞争。

因而,依靠“灵魂”社交Soul究竟能够走多远,还需要再多想一想。

对于上市的传言,公司方面做出的回应是:“Soul定位不是约会软件,而是给Gen Z的以Soul为链接的社交元宇宙。公司没有确定的上市计划。”

这种解释其实是模糊的。

的确,Soul能从社交赛道上跑出来,正是因为与传统的陌生人社交以婚恋为主的方式的差异。但发展到今天,“不是约会软件”的言论似乎颇有些站不住脚,尽管Soul一直强调的是安抚生活中每一个孤寂的灵魂,为每一个人提供自由宣泄的树洞。但是,寂寞、宣泄的背后,还有一个永远绕不开的话题,“性”。

究竟是“灵魂”社交,还是“灵魂”社交粉饰下的“情爱”社交?随着平台用户数的进一步增加,社区的风气的进一步变得浑浊,Soul极力打造的社交元宇宙,会不会也不可避免的变了味?

而横行于社区的披着“华丽外衣”的“杀猪盘”,也是平台发展面临的巨大威胁之一。下载软件就能稳赚不赔、名师启迪带你投资。这些网络骗子正是仗着平台的虚拟形象和匿名设置,为自己包装上一个完美的人设,以此在平台上招摇撞骗、大行其道。

这几乎是所有陌生人社交平台的通病。

随着平台从小众逐渐走入大众的视野,各种用户大量涌入平台。用户的良莠不齐,平台的监管不力就会滋生这样那样的问题。几乎是每隔一段时间,网信办就会协同相关部门对网络上的社交乱象开展专项整治行动,而Soul已经经历过了几次冲击,严重时,甚至一度被下架整改。

此外,“灵魂”社交包装下的Soul还面临的一大问题,就是商业化的实现。Soul的创始人张璐曾向媒体表示,Soul已经略微盈利,目前平台变现的主要方式是用户付费充值。

但新眸通过分析Soul的用户画像了解到:Soul的注册用户主要是24岁以下的年轻人为主,其中18-24岁的用户占到了59.7%。而从职业分布和收入分布来看,主要以在校学生为主,占比达41%;用户平均收入小于3千的占到了40%。

年轻的群体给平台的发展带来了活力和源源不断的内容、流量,但却不能给平台带来持续的营收。尤其是用户的消费能力有限,并且消费意愿低。对于大多数Soul的用户来说,Soul并不是社交的终点,而仅仅是社交的起点。

在Soul上完成匹配,进行简单的交流后,更多的用户更愿意返回微信或QQ进行进一步的交流。换句话说,Soul对于用户并不是不可替代的。用户粘性低、留存度差,消费意愿低、消费能力有限,Soul当初为GenZ世代打造社交元宇宙时是否能想到,宇宙竟会打造的如此“成功”呢?

裹着蜜糖外衣的“灵魂”之下,其实是千疮百孔,隐患层出。走到如今这种的地步,Soul就应该明白,“灵魂”社交可以是公司进入社交场的一块敲门砖,但想要成为企业发展的护城河,似乎是有点强人所难了。