来源:奇偶派(ID:jioupai) 作者:乌波尔 编辑:王十

深陷选秀倒奶风波中的爱奇艺,正式声明将停止《青春有你3》的录制。此前,爱奇艺已经连跌4个交易日,跌幅逾6%。

实际上,自从今年3月中爱奇艺发布2020年年度报告后,股价就一路下滑,从3月24日的每股23.17元跌至目前的每股13.74元,猛跌41%,接近腰斩。

这次的风波更是让爱奇艺的处境雪上加霜。

其实,爱奇艺早已问题丛生。

对内,负债高企、巨额亏损难以改善,付费会员、日活跃用户的流失,让爱奇艺长期陷入营收增长乏力的困境;对外,短视频平台抢夺用户时长,腾讯视频、优酷、芒果tv等直接竞争对手迎头而上,有赶超之势。

内忧外患之下,曾扬言要走奈飞之路的爱奇艺还能创造奇迹吗?

瓶颈期到了

2009年末,李彦宏邀请龚宇创立爱奇艺,想凭借百度的流量扶持,来组建一个高清正版的视频平台。作为搜狐前COO的龚宇,欣然接受了任命,决心走出一条不一样的视频平台之路。

2010年,爱奇艺正式上线,起初免费向观众开放,随后开启会员专区。2013年5月,爱奇艺大股东百度以3.7亿美元收购了视频网站PPS影音,与爱奇艺合并,规模不断扩大。

最初,依靠百度的流量和现金支持,爱奇艺凭借着商业的敏锐度,确实走出了新意。

一是购买海外爆款剧集和综艺的独家播放权,吸引用户。两部韩剧,让爱奇艺尝到了独播剧的甜头。

2014年,受到巨大关注的韩剧《来自星星的你》在爱奇艺上独播,让其收获了巨大的播放流量和巨额的广告收入,此剧早在2013年底,爱奇艺就从代理商手中以相对较低的价格购买了的版权,性价比极高。

紧接着,2016年,爱奇艺在获得了《太阳的后裔》的独播权后,付费会员骤增50%,仅会员费就增加约1.9亿元的收入,更不用说广告费。

二是启动“爱奇艺工作室战略”,率先开始在国内开展综艺、剧集的自制。

凭借《中国有嘻哈》、《延禧攻略》、“迷雾剧场”等现象级项目收获了巨大的流量和不俗的口碑。今年,爱奇艺还将增加以爱情为主题的“恋恋剧场”和主打喜剧内容的“小逗剧场”。

虽然爱奇艺率先开启了自制之路,但腾讯视频、芒果TV、优酷早已向其靠拢。

在综艺上,《乘风破浪的姐姐》使得芒果传媒股价大涨。腾讯视频的《创造营》有后来者居上之势。在网剧上,优酷出品的《摩天大楼》也有意抗衡迷雾剧场,《山河令》、《陈情令》更是引爆网络。

说到底,国内的视频平台仍是依靠热剧、热综艺来拉动用户量增长。爱奇艺也不例外,差异化输出并不明显。但腾讯视频有腾讯在背后撑腰,优酷有阿里的资金支撑,芒果TV挂靠湖南广播电视台,已率先实现盈利。

而爱奇艺身后的百度却显得摇摆不定,曾多次有百度出售爱奇艺的消息曝出。截至2020年12月31日,爱奇艺对百度的未偿还贷款余额为7亿元,而至今仍在亏损的爱奇艺似乎成为了百度的包袱。

百度的犹豫或源于爱奇艺的业绩已出现疲态。

2018-2020年,爱奇艺的总收入分别为249亿元、289亿元、297亿元,2019-2020年,增速分别为16.03%、2.46%。

值得注意的是,在线广告收入也连年下滑。2018-2020年,爱奇艺的在线广告收入分别为93亿元、82亿元、68亿元,2018-2019年分别降低了11.34%和17.51%。

2016-2020年,爱奇艺的净亏损分别为30亿元、37亿元、90亿元、102亿元、

70亿元,这五年已累计亏损近330亿元。

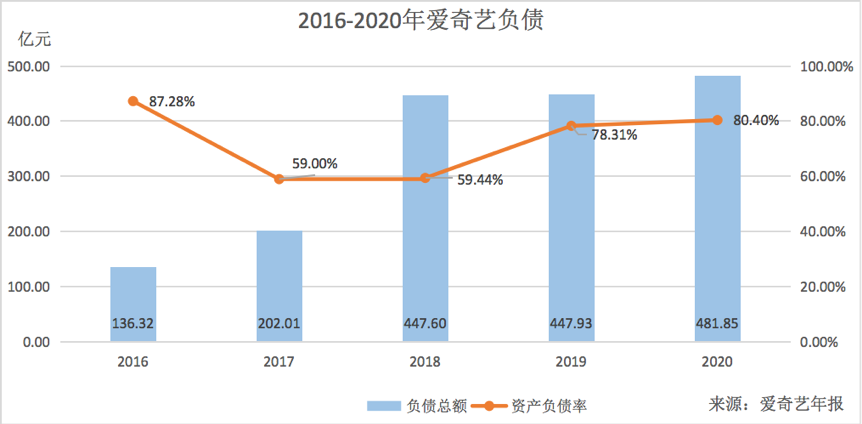

除了巨额亏损之外,爱奇艺还要面临债务的重压。

2016-2020年,爱奇艺负债总额分别为18亿元、119亿元、266亿元、350亿元、387亿元,同期,资产负债率分别为87.28%、59.00%、59.44%、78.31%、80.40%。

截至2020年12月31日,与爱奇艺有关的诉讼中共有380宗诉讼未决,在这些未决案件中要求赔偿的总额为人民币2.7亿元

值得一提的是,2020年,由于疫情原因,当各互联网线上业务发展得“如火如荼”之时,爱奇艺的业绩却在下滑,年付费会员数出现近五年以来的首次降低。

2016-2020年,爱奇艺的订阅会员数分别为3020万名、5080万名、8740万名、10690万名、10170万名,会员增速分别为182.24%、68.21%、72.05%、22.31%、-4.86%。

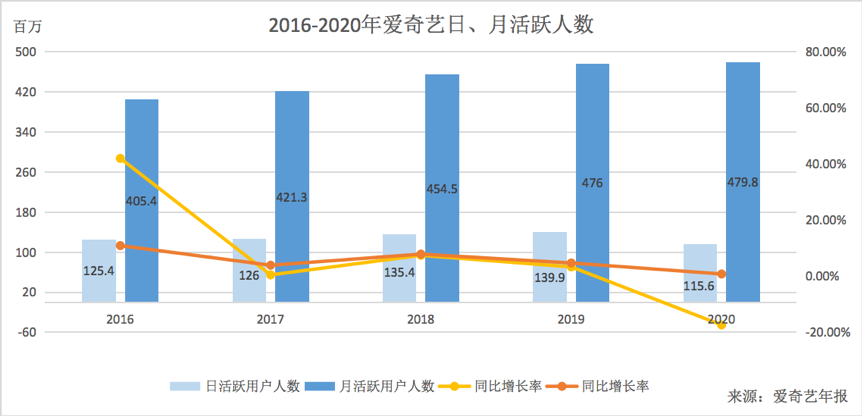

其实从2019年开始,爱奇艺的会员增速就开始剧烈下滑了,于此同时,日活跃人数和月活跃人数也在下滑。

2016-2020年,爱奇艺的日活跃用户数量分别为1.25亿、1.26亿、1.35亿、1.4亿、1.16亿,分别同比增长42.02%、0.48%、7.46%、3.32%、-17.37%。

同期,月活跃用户数量分别为4.05亿、4.21亿、4.55亿、4.76亿、4.8亿,分別同比增长10.92%、3.92%、7.88%、4.73%、0.80%。

日、月活跃人数的下降一方面在于爱奇艺的内容对用户的长期吸引力不足,另一方面也源于抖音、快手等短视频平台对长视频平台用户时长的蚕食。

近几年一跃成为“流量洼地”的短视频平台无疑成为了爱奇艺这类长视频平台的一大劲敌。

手足无措的长短之争

更新于2015年的快手、上线于2016年的抖音。自出场之后,抖音与快手就吸引着巨大的流量,更是带动了短视频这种新型的互联网内容传播形式呈现爆发式增长。

2018年,当视频内容行业市场规模达到1871.3亿元时,短视频市场规模就达到467.1亿元,同比增长率高达744.7%。

从2019年开始,国内短视频用户时长首次超过超过长视频。其中,在用户规模上,短视频以32%的同比增速达到了当时8.21亿的月活跃用户数,长视频月活跃用户数则为9.64亿的规模。

而当2020的疫情让爱奇艺的业务受挫时,却催热了一大批短视频平台。

QuestMobile数据显示,2020年中国短视频时长份额达到19.5%,远高于在线视频的7.2%,成为仅次于即时通讯的第二大互联网行业。短视频行业的广告收入增长近30%,反超优酷、爱奇艺、腾讯视频组成的长视频阵营。

2021年的春节,在移动互联网典型细分行业中,短视频在用户总使用时长中占25.8%,以优爱腾为代表的在线视频在用户中的总使用时长占7.3%。

2021年初抖音月活用户突破6亿,快手月活用户达5亿规模。

随着短视频流量黑洞状态显现,长视频与短视频之间的竞争进入白热化阶段。

最近,作为原创内容与采购内容的大户,长视频平台在版权问题上对短视频做出了激烈反击。

4月9日,爱奇艺联合多家影视公司发布《关于保护影视版权的联合声明》,针对短视频平台对影视作品权利人合法权益的严重侵犯,进而破坏影视行业生态的问题,表明将采取必要采取法律措施来维权。

抖音与快手上的二次创造视频内容,已经极大地影响了爱奇艺等平台用户的观看时长与使用频率。

一位此前购买过爱奇艺、腾讯视频的长视频忠实用户告诉奇偶派,“我原来特别喜欢追剧,任何热门剧都必看,但是现在都习惯在抖音上看那种几分钟看完一集剧和整部电影的视频了,现在感觉爱奇艺、腾讯视频的完整剧都节奏太慢了,看不下去,我今年不会续费这两个平台的会员了。”

长视频相较短视频的示弱,最直接的负面影响除了用户的减少与使用时长的变短,还在于广告主的投放转向短视频平台。

前国金证券分析师裴培指出,“现在品牌方越来越愿意去投抖音、快手、B站乃至视频号投放,只在爱奇艺、腾讯视频、优酷三大视频平台维持很低水平的投放。”

财报显示,爱奇艺2020年在线广告服务收入为68亿元,比2019年下降18%。相比之下,快手在2017、2018、2019年,广告收入年复合增速336%,2020年上半年就实现广告营收71.62亿元,同比增长222.5%。抖音的广告增速则更加势不可挡。

一家日用品公司的市场部负责人告诉奇偶派,现在他们会更多在抖快投广告,“其实不光是现在消费者都涌到抖快了,抖快的广告是品牌广告和效果广告的融合广告,能直接带来购买的广告怎么会不香了?爱奇艺那些前些年会投一些,但是归根结底它还是纯品牌广告,带不来什么直接购买,我们肯定倾向于一举两得的嘛。”

短视频的诞生,让爱奇艺不仅丢了用户,少了付费用户的广大基础用户池;而且让长视频甚至丢失了“金主们”广告主的投放。

即使,长视频平台使出了版权保护等杀手锏,历史的长河也很难倒退回没有短视频的长视频黄金年代。如奈飞这样强势的全球化视频平台,也不得不面临这样的式微。

偶像奈飞自身难保?

一直以打造“Netflix PLUS ”为目标的爱奇艺,希望和奈飞一样,巨资投入自制剧,以优质内容来吸引会员订阅,提升会员费用来盈利。

但这条路并不好走。

在新冠疫情笼罩下的2020年,奈飞和爱奇艺也面临着截然不同的命运。

奈飞在2020年一年内增加近3600万的付费用户,总收入同比增长24%。同时,也改变了奈飞长期以来的“失血”状态,“烧钱”模式或将结束。

2021年1月,奈飞表示今后无需再为日常业务筹集外部资金,并计划在维持100-150亿的总负债之下,将剩余的现金流通过回购的方式流回到持有者手中。

相反,爱奇艺在2020年面临了付费用户数量首次下降的尴尬局面,比2019年少了520万名用户,日活跃人数也从1.4亿人降到了1.2亿人,比2019年少了2430万用户。

这不仅与短视频平台对用户时长的抢夺有关,也与爱奇艺和奈飞所处的截然不同的行业处境有关,奈飞在美国视频行业暂时还处于“一枝独秀”的地位,长期输出优质的视频内容,已形成了稳定的口碑;而爱奇艺尚未走出差异化,内容参差不齐,更多依靠某个热剧热综艺,替代性极高。

所以,当奈飞和爱奇艺双双提价时,用户反应也有所差别,2020年第四季度,爱奇艺和奈飞都提升了会员订阅价格。

2020年10月19日,奈飞实行了会员订阅价格的第五次上涨。涨价后,奈飞标准和高级订阅服务的价格分别上涨调至每月13.99美元和17.99美元,分别增加了1美元、2美元。

但奈飞的会员收入仍持续增加,2020年第四季度,奈飞的付费会员净增加额近8亿元。

反观爱奇艺,同年11月也宣布涨价,爱奇艺黄金VIP的单月价格从19元上调至25元,年卡、季卡等价格也同步上调,早在涨价之前,爱奇艺就实行了超前点播、星钻会员服务等,来提升会员收益。

但数据却显示爱奇艺的会员收入不增反减。

2020年四季度,爱奇艺来自会员的收入为38亿元,比三季度还减少了1.4亿元。

在品牌效应尚未形成之前,贸然涨价极易引起消费者的排斥。

奈飞作为全球流媒体巨头,依靠优质内容拥有了一批了粘性极高的用户群,看奈飞甚至成为了社交软件平台上的个性标签,可见其产生的影响力。

而奈飞在2020年的业绩“丰收”,也源于奈飞在海外市场上的大获成功。

近年来奈飞将事业重点放在北美以外的地区。2020年,美国和加拿大地区付费会员净增加额仅占17%,而83%的收入是来自这以外的地区。

其实早在2016年,奈飞就已经进入了全球190多个国家,如今在欧洲、中东、日韩等高ARPU的市场已成功站稳了脚跟。

美国作为影视行业中最高工业化水平的代表,在拓展市场时,奈飞的巨额投资与制作经验也会对其他地区的工业化水平起带动作用,产出极具差异化的内容,比如奈飞投资的韩剧《王国》,是用美剧模式来进行韩国本土化处理,成为韩国历史上制作成本第三高的剧集,大获好评,增强了奈飞在海外的品牌效应,也为奈飞在日韩市场上的扎根打下的基础。

但奈飞的成功,并不意味全球化对视频平台来说是一条好走的路。

从2019年底开始,爱奇艺开始扩展海外业务,推出了多语言的iQIYI应用程序,目前支持十种语言,可以从主要的iOS和Android应用程序商店全球下载,同时,爱奇艺也积极与各地的机构合作,来推广爱奇艺的应用程序并扩大用户群

在爱奇艺的2020年Q3财报后的分析师会议上,龚宇表示,爱奇艺海外会员占整个会员数量的比例不到1%。根据当时财报披露的爱奇艺会员总数1.048亿计算,截至去年三季度时,爱奇艺的海外会员人数不超过104.8万。

东南亚作为爱奇艺在扩张海外市场中取得效果最显著的地区,其经济发展并不高,消费能力也或在一定程度上会限制爱奇艺的进一步开拓。

而且爱奇艺的自制发展模式并不成熟的情况,相比主要专注于剧集、电影的奈飞,爱奇艺则显得有点“不务正业”,虽然将付费会员作为主要的收入来源,但仍然想以多样化服务来取胜,扩张文学、漫画版块、开拓VR、中短视频市场、金融贷款等业务,这会在一定程度上损害消费者对品牌的信任度。

虽然爱奇艺难以复制奈飞的成功,但却与其经历着一样的危机。

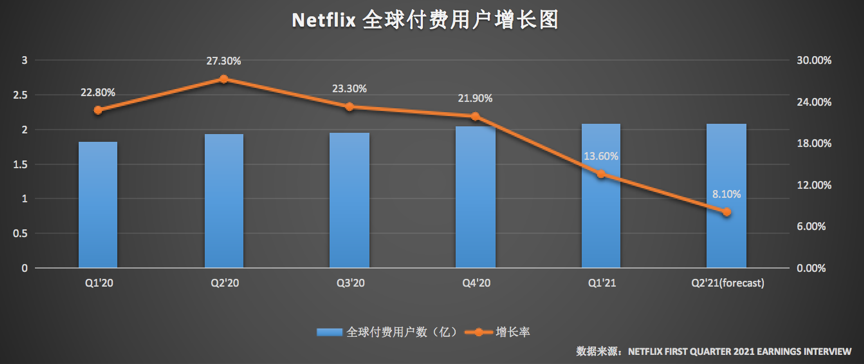

经历了2020年高涨的奈飞,在2021年一季度也难逃会员增长乏力的趋势。

4月21日,奈飞发布第一季度财报,2020年第一季度的会员增长不达预期。4月22日,奈飞股价暴跌逾7.4%。

2021年第一季度,奈飞的收入总额71.6亿美元,增长率为24.2%,全球付费用户2.08亿名,增长率13.6%。

对比奈飞之前预测的一季度业绩,实际收入要高于预期,但付费用户的增长量要低于预期的2.1亿,相差近200万名付费用户。同时,奈飞预测第二季度的付费用户新增100万名,增速继续下滑,为8.1%。

作为全球视频平台的巨头,在疫情缓和后,奈飞仍面临增长乏力的困境。

而在2020年付费会员用户就开始减少的爱奇艺,内忧外患之下,更加自身难保。

对于长视频平台,只有通过持续不断的产生优质内容,才能真正的留住用户。而如今的视频行业,就是某个热剧热节目在哪个平台播,哪个平台的付费会员数就会猛涨,等到节目结束,观众就取消订阅,会员数也归于平静,所以任何平台都不敢保证自己能真正把用户留住。

爱奇艺也不例外,随时都面临着市场份额不断流失的风险。

写在最后

在短视频的强势席卷之下,爱奇艺等长视频平台整体用户量与用户时长萎缩的趋势,已经无力回天。更为关键的是,广告主也开始纷纷逃离。

两大核心变现业务的集体走弱,爱奇艺陷入尚未盈利即步入衰落期的惨淡境况。

而即使单纯从长视频行业内部看,爱奇艺也是四面楚歌。

在内容端,爱奇艺综艺长期依赖海外版权,剧集质量参差不齐,使得其至今也尚未形成差异化内容。资本更加雄厚的优酷、腾讯视频、芒果TV也早已有了赶超之势。

当一心效仿的奈飞,都开始出现会员增长乏力的情况,爱奇艺的业务发展模式着实前景堪忧。

如今,超前点映的会员乱象和《青春有你3》因为倒奶事件停播,又让爱奇艺的口碑一落千丈。迷雾之中的爱奇艺还能否找到出路?

目前看,爱奇艺没有奇迹。

*本文图片均来源于网络