来源:资本侦探(ID:deep_insights) 作者:吴鸿键

每个领域都不缺瑜亮之争,但同一天提交招股书这种事,依然为资本市场贡献了戏剧性的一幕。

6月9日,在热衷于争夺“第一股”的氛围里,每日优鲜和叮咚买菜相继向SEC提交招股书。两者均是生鲜电商赛道的明星企业,商业模式也都以“前置仓”为核心。并且,两份招股书所呈现的数据也都符合外界对前置仓生鲜电商玩家的预期:持续亏损、负向经营现金流。

图源:SEC

但这并不影响市场对生鲜电商的热情。生鲜线上化空间的广阔、消费端日益普遍的网购习惯,加上传统生鲜供应链因冗余而带来的改造空间,一切都在吸引资本和创业者的目光。

前景光明,道路曲折。相比其他标准化商品,生鲜品类娇气。平台不仅要在线上玩得开,供应链、SKU丰富度、仓储配送等方面也要做得扎实。如此高门槛,足以清退一批资金不够雄厚、基础没做厚的玩家。

这也是过去几年行业的发展走向。经历洗牌后,以前置仓模式为核心的每日优鲜和叮咚买菜走到了IPO阶段,但透过两份招股书会发现,每日优鲜和叮咚买菜所面临的困局并未有根本性改变,压力与瓶颈犹在,而两者选择了截然不同的破局之道。

叮咚买菜后来居上,每日优鲜战略收缩

尽管成立时间晚于每日优鲜(每日优鲜成立于2014年,于2015年开创前置仓即时零售业务,叮咚买菜则创立于2017年),但叮咚买菜展现出了更凶猛的增长势头。

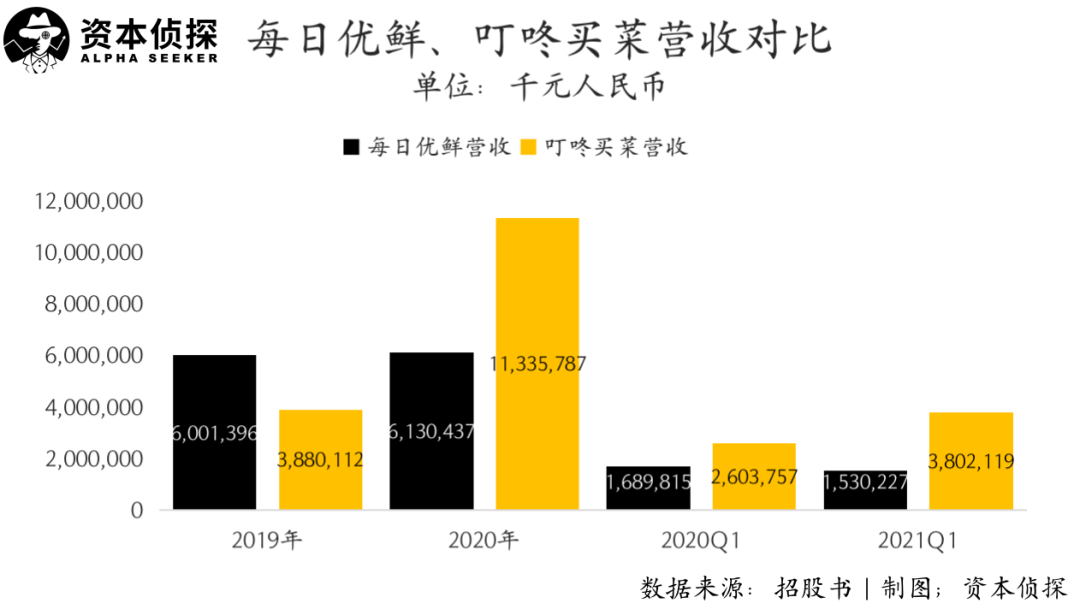

根据招股书,2018年至2020年,每日优鲜的总营收分别为35.5亿元、60亿元和61.3亿元。叮咚买菜2019年的营收为38.8亿元,但该项指标在2020年大幅增长至113.4亿元,反超每日优鲜,且差距仍在继续拉大。

今年一季度,每日优鲜的营收为15.3亿元,相比去年同期略有下降。叮咚买菜则持续增长,其一季度营收为38亿元,同比增长46%。

同样出现下滑的还有每日优鲜的“有效用户数”。根据每日优鲜的定义,“有效用户”指的是“支付款项超过销售产品相关成本的交易用户”,即能真的让平台赚到钱的用户。2018年到2020年,每日优鲜的年度有效用户数为508万、717万、868万,但在今年一季度下滑至790万。

图源:每日优鲜招股书

业绩的下滑,或与每日优鲜前置仓数量的降低有关。根据招股书,截至2021年3月31日,每日优鲜在国内16个城市建立了631个前置仓。但如果查阅前两年的公开报道,关于每日优鲜的前置仓数量的描述却是1500,落差显著。

而另一边,截至2021年3月31日,叮咚买菜已在29个城市建立了超过950个前置仓。一增一减背后,七岁的每日优鲜步履谨慎、强调“有效”,四岁的叮咚买菜激进扩张、后来居上。两种态度,折射出了两个平台不同的发展路径,这一点在双方的各项财务指标中也有所反映。

在天生烧钱的游戏里精打细算

收入结构上,每日优鲜和叮咚买菜十分相似。前者的收入来源为“在线平台产品销售收入”和“其他收入”(主要是会员费和自动售货机的销售收入),后者的收入来源为“产品收入”和“服务收入”(主要是会员费)。

从比例来看,每日优鲜和叮咚买菜最主要的收入都是线上的产品销售(占比均在90%以上)。对应着最主要的收入来源,每日优鲜和叮咚买菜的营业成本也主要是平台商品的采购成本。

根据招股书,每日优鲜的“营业成本”包括了产品的采购价格、产品加工和包装成本、入库运费等,其中,销售产品的采购价格是收入成本的最大组成部分。叮咚买菜则在招股书中直接以“商品销售成本”作为成本支出的表述。

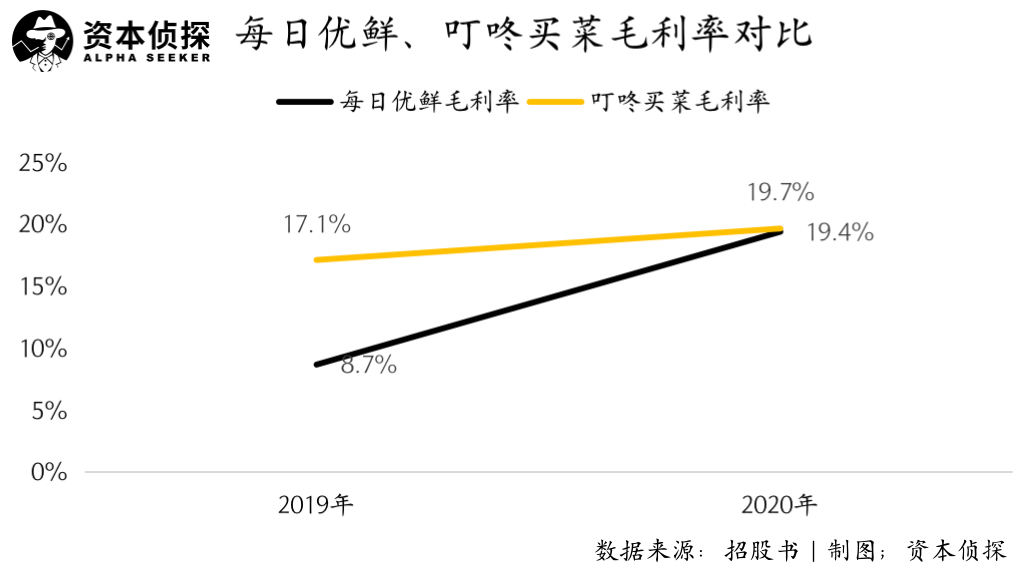

2019年和2020年,每日优鲜的营业成本为54.8亿元和49.4亿元,毛利率为8.7%和19.4%。同期,叮咚买菜的商品销售成本为32.2亿元和91.1亿元,毛利率为17.1%和19.7%。显然,伴随着每日优鲜和叮咚买菜的增长,以及在供应链领域的投入,双方的议价能力都在提升。

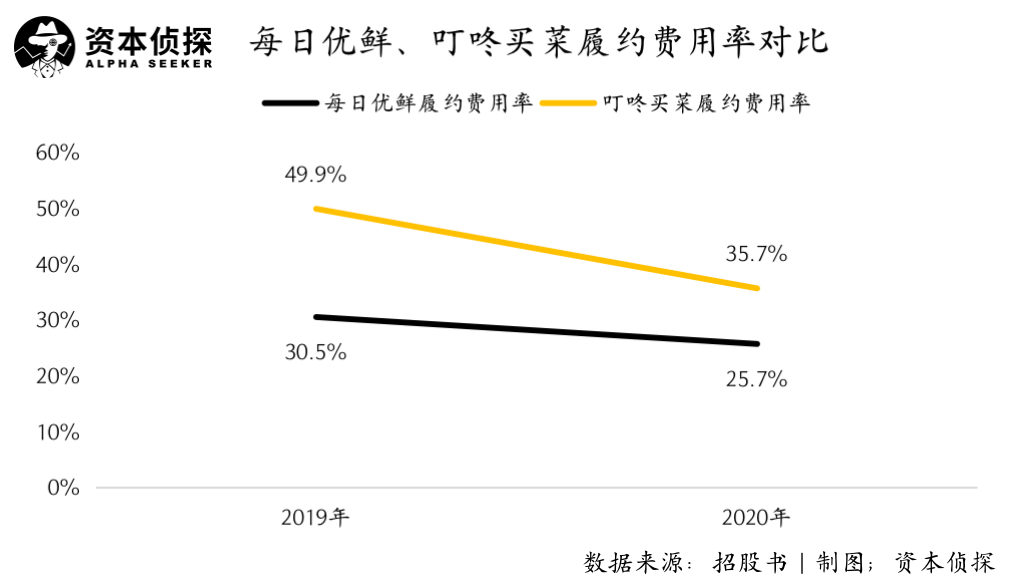

采购成本之外,履约费用是每日优鲜和叮咚买菜另一项支出大头。该项费用主要包含了仓库的租赁运营费用以及配送员的人力费用。前置仓模式能提供更快的配送速度,但相应的仓配能力意味着高昂的成本,且控制好生鲜的损耗也是难题。在很长一段时间里,该模式都是“烧钱”的代名词。

从招股书披露的数据来看,每日优鲜和叮咚买菜在提高前置仓运营效率、控制费用方面均已取得一定成效。2019年到2020年,每日优鲜的履约费用率从30.5%降至25.7%,叮咚买菜的履约费用率则从49.9%降至35.7%。

但即便是在成本和费用控制得最好的时候,光是商品采购成本和履约费用两项相加,就已经明显超过了每日优鲜和叮咚买菜的整体收入。也就是说,到目前为止,每日优鲜和叮咚买菜想把主营业务继续做下去,还是得靠外部输血。

都得继续烧钱,只是方向不同

根据招股书,2018年到2020年,每日优鲜的调整后净亏损分别为22.2亿、27.8亿、15.9亿,调整后净亏损率分别为62.5%、46.3%、25.9%;另一边,2019年到2020年,叮咚买菜的净亏损分别为18.7亿元、31.8亿元,净亏损率分别为48.3%和28.0%。

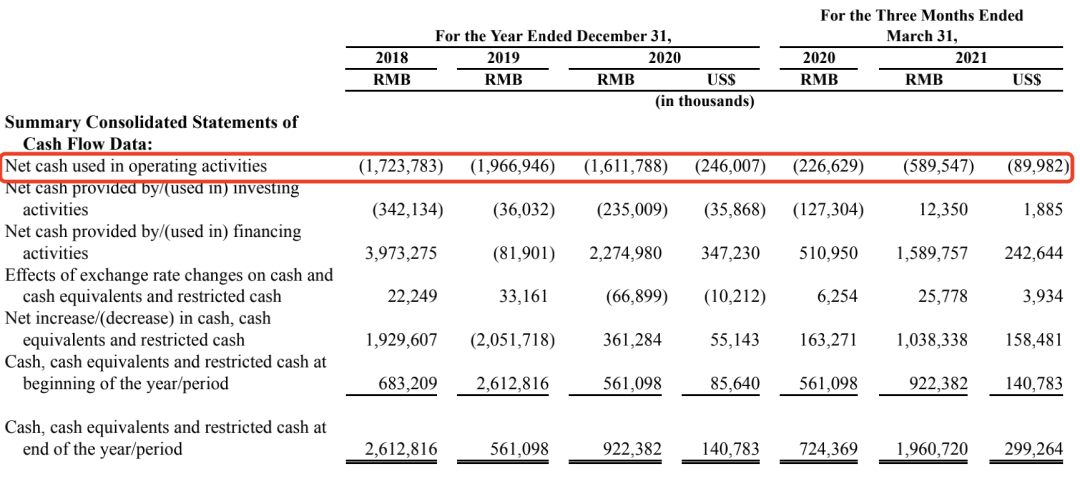

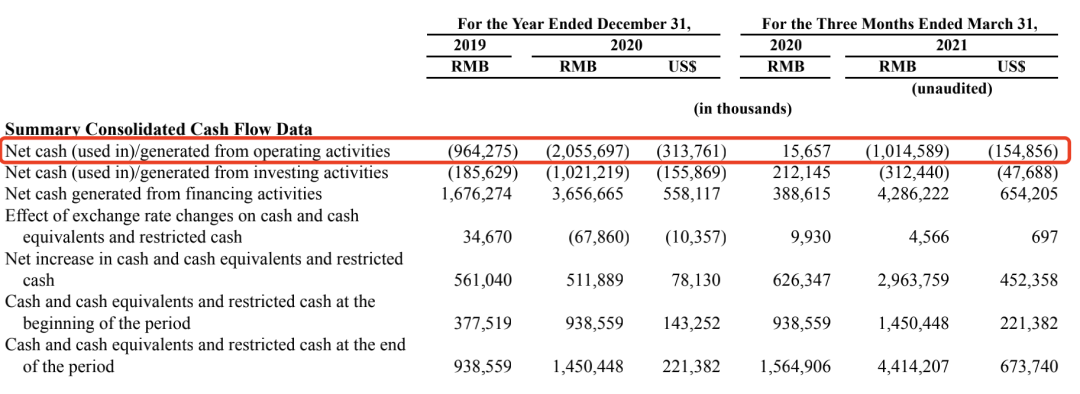

尽管亏损幅度收窄,但两个平台的业务本身依然无法自我造血。2018年到2020年年度,以及2021年第一季度,每日优鲜的经营现金流一直为负。同样的,2019年到2020年年度,以及2021年第一季度,叮咚买菜的经营现金流状况也是如此。

图源:每日优鲜招股书

图源:叮咚买菜招股书

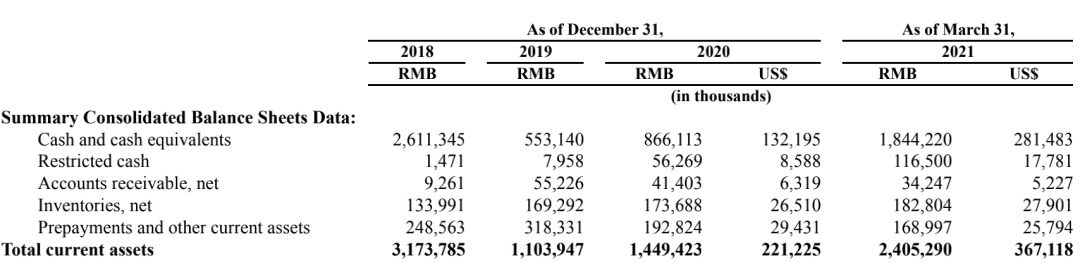

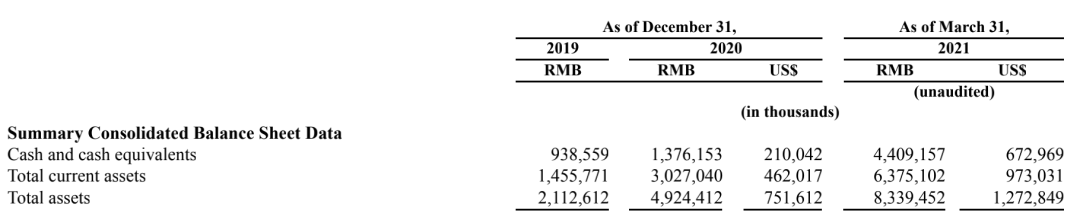

账面上,截至2021年3月31日,每日优鲜的现金及现金等价物为18.4亿元,叮咚买菜为44.1亿元。按两家公司一季度的经营现金流粗略估算,这样的储备显然撑不了多久。

图源:每日优鲜招股书

图源:叮咚买菜招股书

冲击IPO、获得更丰富的融资途径,已是摆在两者面前的必选项。而对应着差异显著的业务态度,每日优鲜和叮咚买菜在IPO募资用途上也各有侧重:

根据招股书,每日优鲜将把募得资金的50%用于前置仓零售业务的升级,20%用于拓展智能菜场业务,20%用于发展零售云业务;

叮咚买菜则将把募得资金的50%用于提高现有市场的渗透率和新市场的拓展,30%投资于上游采购能力,10%用于投资技术和供应链系统。

今年3月,每日优鲜宣布其“社区零售数字化平台”的新定位。在新定位下,每日优鲜不只有前置仓零售,还加入了智能菜场业务和零售云业务。智慧菜场旨在用数字化手段改造传统菜场,零售云则试图承接传统商超的数字化升级需求。

简言之,每日优鲜已经拓展了战线,做起了TO B生意,叮咚买菜则坚守于“卖菜”战场,其试图在不断攻城略地中实现规模化,把前置仓这笔账算正。

前置仓太难了,没有人知道到底要烧钱烧多久才会迎来转机,也没有人知道会不会有转机。创业公司不像巨头,能靠其他现金牛业务来养一个烧钱业务。压力当前,是及时止损另寻出路,还是寄希望于大力出奇迹,每日优鲜和叮咚买菜做出了各自的选择。

但无论怎么选,前方的不确定没有变,前置仓模式究竟能否走通,依然存疑。