来源:读懂财经(ID:dudongcj) 作者:周一 编辑:武亚玲

“未来物流的行业一定是大浪淘沙,也许只有两家公司能存活下来,一家就是自己一手打造的京东物流,另外一个是顺丰”。

四年前,刘强东曾作出这样的预判。四年过去了,这一预言被证伪。Choice数据显示,复权后,顺丰控股(SZ:002352)上市后股价累计涨幅仅11%,市值2704亿元;而“通达系”的中通快递(NYSE:ZTO)股价累计涨幅超49%,市值229.6亿美元。显然,中通不仅活下来了,还获得了资本的青睐。

说起来,快递行业确实是大浪淘沙。自2017年起,整个行业扶强抑弱,几轮价格战后,二三线快递接连被“淘汰”,市场份额愈发向头部集中。2020年上半年,CR6的市占率已经达到83.5%,同比上升5.03个百分点。

从春秋进入战国,当快递行业集中度达到这种程度,快递战国争霸赛却变得越来越惨烈,并在极兔快递闯入后达到顶峰。

去年初,极兔杀入快递行业,掀起了史上最“凶猛”的价格战。曾有报道称,极兔发件最低单票价仅8毛钱,这甚至无法覆盖成本。

过去一年,极兔烧掉了百亿,等于一个申通快递(SZ:002468,目前申通最新市值103亿元),烧钱速度惊为天人。要知道,拼多多上市前三年的运营亏损也不足百亿。

千万不要觉得快递是一个同质化严重,有钱谁都能干的生意。大撒币的极兔只勉强拿下7.7%的份额,堪堪能和行业末尾的申通、百世打个来回。

战事之惨烈也反映在各家的财报中。顺丰发布业绩预告称,公司预计归母净利润为6.4-8.3亿元,同比下降78%-83%,利润下滑严重。“通达系”的情况也好不到哪里去,一季度的利润均出现不同程度的下滑。

大家也曾期待这会成为快递市场的“长平之战”,能够再次加速行业洗牌及寡头出现。但无序的价格战引来了监管出手,惨烈无序的价格战被遏制。

不过,竞争不会停歇。历史的进程,也不会因为一只疯狂的兔子而改变。

兔子与狮子的博弈

在自然法则中,有这么一则寓言故事:狮子追击兔子,兔子如果跑的慢,那么丢掉的将是性命,而狮子如果跑得慢,丢掉的不过是一餐午饭。

故事的寓意简单易懂。放在商业语境中,初入国内快递行业的极兔就是“兔子”,而在快递行业摸爬滚打多年的“通达系”,就是凶猛的“狮子”。说起来,极兔的名字也与这则寓言故事很是贴切。

基于寓言故事的逻辑,2020年,通达系开始对极兔展开了全方面的围剿,而极兔背靠雄厚的资本,选择闭眼狂奔。价格战成为决定胜负的最好方式。

关于到底是谁率先发起的价格战,坊间说法不一。但从动机上来看,极兔、中通、顺丰都有这个动力。

于极兔而言,撬开通达系势力封锁最好的方式就是打价格战。利用超低价格策略,快速抢占市场份额,走自下而上的模式,复制拼多多的成功,进而成为快递行业的“拼多多”。

于通达系而言,价格战能进一步加速行业出清,中通作为成本管控能力最强的企业显然是乐意价格战出现的。

于顺丰而言,经济件是第二条增长曲线,拿下经济件市场能极大程度上提高自身在二级市场的想象力。

在多方的心理博弈中,快递企业纷纷下场贴身肉搏。以全国最大的快递产粮区义乌为例,今年各大快递的报价下探至1.2-1.3元,极兔报价更低。这样的报价已低于行业公认的每票1.4元的成本价。

资本打架,最先受伤的是基层的快递员和消费者——网点压缩快递员派件费,快递员的服务品质下降。

愈演愈烈的价格战引得监管出手。4月9日,义乌邮政局以低价倾销为由处罚了极兔、百世快递,原因是低价倾销,部分分拨中心被要求停运整顿。

这被视为价格战趋缓的标志。随后,浙江省出台了快递业相关条例草案,明确提出不得以低于成本的价格提供快递服务,这也是政府首次以法规形式对快递业进行价格监管。7月2日,国家市场监督管理总局发布《价格违法行为行政处罚规定(修订征求意见稿)》,快递行业价格战产生的市场乱象行为,也在此规定的监管范围。

嗅到监管风险,价格战有停歇迹象。浙商证券数据显示,2021年6月单月行业票单价9.41元,环比提升0.04元,呈现企稳微升趋势,且自1月份以来同比降幅收窄11个百分点。

至此,快递行业惨烈无序的价格战宣告结束,但竞争仍在继续。从商业层面出发,快递行业的竞争从无序进入有序,从短期进入长期。

在新一轮战国争霸赛中,我们不得不思考:快递行业究竟有没有壁垒吗?接下来,快递行业比拼的是什么?

谁说电商快递没门槛

何为商业壁垒?商业壁垒并非指任何对手都无法入侵自身的业务腹地,而是指即便对手依托烧钱等各种手段,仍拿你没办法。

电商件一直以来都是快递价格战的主战场。表面看,电商快递像是一件无差异化商品,快递企业间属于同质化竞争,拿到牌照谁都能做,没有太多壁垒可谈。但极兔以极高的成本,再次告诉我们,事实并非如此。

极兔一年之内烧掉百亿现金,达成了2000万日均快递量的成就,市场份额占7.7%。但从行业格局来看,极兔并没有动摇到其他企业的地位。浙商证券数据显示,2021年6月的A股CR4为51.9%,较2019年同期上升4.4个百分点,市场份额仍向头部集中。

说白了,电商快递作为通达系和顺丰、极兔都在争抢的蛋糕,一来并非没有差异化,二来进入门槛也很高。

所谓差异化,就是如果百世或极兔去找电商商家要中通的单票价,商家会觉得你疯了。中通作为电商快递的领先者,收取的价格就是能比韵达、圆通高1毛钱;而韵达和圆通,同样也比极兔、百世要高1、2毛钱。

在电商卖家眼中,成本、时效、遗失率要综合考虑。上述差异化也是综合比出来的,比如中通更稳定的快递网络、更快的时效。长此积累,差异化会进一步凝聚到品牌上,带来品牌溢价。参考顺丰的时效件,为什么顺丰能收23元?其他人做时效快递,敢收23元吗?

至于进入门槛,很简单。遍布全国的物流网络,以及随之而来的极低运营成本,已成为行业最大的进入壁垒。这也是极兔为什么要烧那么多钱的核心。

假设一个网点5个人,要达到通达系网点的覆盖密度,极兔必须先建足够多的网点、养足够多的快递小哥。否则,在义乌你这里上海嘉定不能发,云南大理不能发,就算便宜2毛钱,谁又愿意来和你谈生意呢?

这其中的核心逻辑在于,快递行业是具备网络效应的,而网络效应的特征便是,网络上的单点结构越多,使用的人越多,效率就越高。

进一步来说,单点结构越多,意味着快递在运输过程中,需要中转的次数就越少,那么可以进一步节省运输成本、人力成本;用户规模越大,边际成本就越低。

这就是壁垒,尤其涉及到配送环节布局,服务网点、转运中心、运输车辆、加盟商这些都是长久布局建设起来的竞争壁垒。短时间内,极兔可以通过收并购的方式,初步完善这些设施。

但拉长视角来看,极兔以一年亏损100亿元的速度,资本也无法支撑其完成快递基础设施的建设。要知道,拼多多上市前三年的运营亏损也不足百亿元。

快递的两条发展路径

梳理下市场上快递企业,目前能称得上有壁垒的企业有两家:一是中通,二是顺丰。两者的壁垒属性并不完全相同,具体来看。

中通是朝着快递行业的纵向深耕,在全国各地架起一定数量的中转点,充分发挥网络效应,进而降本增效。

西南证券数据显示,中通快递的市占率达20.4%,位于行业第一。为什么中通能成为通达系的老大?因为中通最早明白了陆运快递的本质,中转直营化是关键。其在全国拥有94个中转中心。

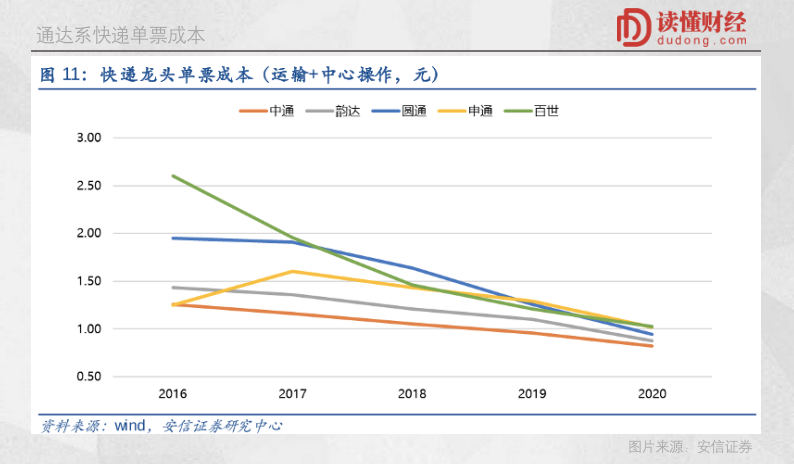

中通揽件、派送由加盟商承担,在分拣、干线运输环节搞直营,降低成本。在单票成本中,运输和中转成本占绝大部分。根据国盛证券,2020年,各家快递企业单件中转成本分别为,中通0.82元、韵达0.88元、圆通0.95元、申通0.92元、百世1.05元。

近几年,中通的单票成本,在通达系中也是最低的。

在不考虑成本的情况下,直营一定是最能建立核心竞争力的模式;而在市场最有效的情况下,如何做到成本最低才是关键。

对比来看,顺丰虽是当下领先的综合物流公司,但其好服务建立在贵的人力和贵的资源基础上,做高端合适,中端勉强,低端属于找不痛快。但我国的快递恰恰是高端增速慢,低端增速快,低端非做不可。

理论上,顺丰下沉电商件比中通等企业向上攻要相对容易,因为有品牌优势。但顺丰要下沉就不能套用目前的成本逻辑,否则就容易掉入一季度的泥坑。

在过去,顺丰最引以为傲的商业壁垒是依托空运优势,啃下的时效件市场,但单一时效件市场撑不起顺丰2700亿的市值,也给不了顺丰高增长、高PE。

因此,顺丰的战略由“一阳指”调整为“六脉神剑”,包括:时效快递、经济快递、顺丰快运、顺丰同城、国际快运等六大业务,横向发展,为的是发挥业务间的协同性。比如,IT系统、场站、运力等资产可以共享,业务综合化可以提升资产的使用效率。

虽然现阶段,顺丰的六大业务的协同效应并未展现出太多价值,但从国际巨头UPS的经验来看,综合化物流企业的竞争能力不可小觑。

没有任何一家有进取心的快递企业会满足于只做快递。中通也布局了冷链、快运,韵达布局了快运,圆通布局了国际业务。

不过,回到快递维度的竞争,在可见的未来,依旧是依托成本优势的用户争夺战。

战国争霸赛,剩者为王

有人说,快递公司为了增加市场份额,每年都有大量的资本开支,挣的钱需要不断投入才能保持市场地位,最后账上看不到多少现金,留下一大堆资产。

话虽没错,但资本开支也叫成本支出。一般而言,指的是取得的长期资产而发生的支出,或为了取得为一个以上会计期间提供效益的财产或劳务所发生的支出。简单说,资本支出就是为了降低成本所做的资本投入。

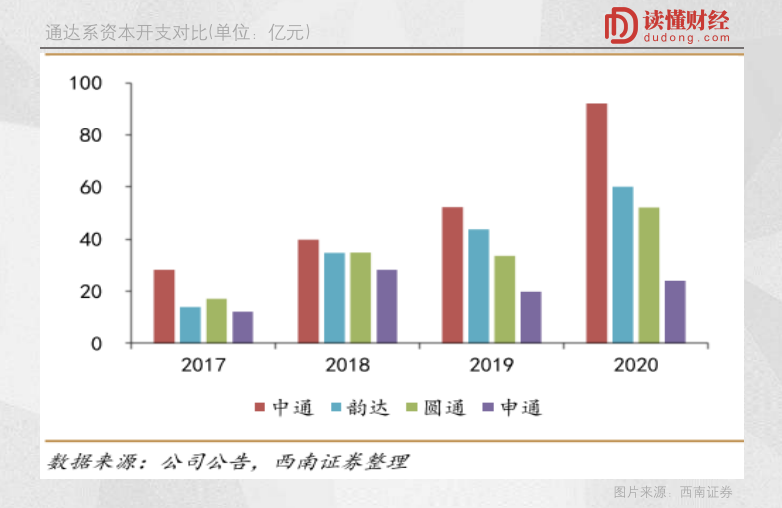

想象一下,当对手用机器分拣快递,用十几米的大车运输快递,而你还在用手分拣的尴尬场景。在争霸赛中,资本开支是必不可少的。从过去看,中通的资本开支始终位于“通达系”前列,所以其单票成本也是行业最低水平。

由此不难得出一个结论,资本开支一定程度上能保持企业未来的竞争力。而现阶段快递企业遇到的困难是:尽管价格战已经停歇,但行业依旧陷入到了低利润水平阶段。一旦企业内部产生的利润无法支撑加大资本支出,将丧失长期竞争力。

7月28日,申通率先发布公告称,计划募资不超过35.01亿元。虽未披露资金用途,但申通的单票成本已是行业倒数,此时不加大资本开支,无异于慢性“自杀”。

因此,从短期视角来看,资本支出是衡量快递企业未来竞争力的关键指标之一,但从长期视角来看,谁能成为这场争霸赛的胜者呢?国外的UPS和FedEx两个国际快递巨头的发展或许能给我们一些启发。

1975年,UPS率先开展快递业务至加拿大,随后在1981年,FedEx也将业务版图扩展至加拿大,正式开启国际业务。UPS和FedEx在之后的十几年中,通过并购航空、货运公司,配合美国企业全球化的浪潮,迅速壮大。

观察两家企业的发展,不难发现国外快递行业的一个规律:两者都是通过并购的方式逐步扩大自身经营范围,从单一的快递到零担、整担等横向发展的综合物流,从国内-国际发展的纵向发展。

从业务形态看,UPS和FedEx均涵盖了陆运、空运、快运等,更像是中通和顺丰业务的高度融合。而正如前文所说,没有任何一家有进取心的快递企业会满足于只做快递,中通在布局冷链、空运,顺丰则加大对经济件及国际市场的布局。

因此,从国外快递巨头的发展启示来看,国内快递行业还处于融合发展阶段。随着竞争的进一步加剧,通达系中必然会有人继续掉队,结局可能是倒闭或者被头部企业兼并,完成行业出清,最终朝着国际综合快递巨头的方向发展。

时间是最好的朋友。谁能在行业竞争中成为最后的赢家,时间会给我们答案。