来源:深氪新消费(ID:xinshangye2016) 作者:沐九九 编辑:黄晓军

在经历花呗和京东白条的双重压迫后,我用“下月就能存钱”来宽慰剁手的罪恶感,却又提前陷入新一轮“分期还”的温柔乡里。

然而,合租的室友却说,她早在存折的世界里解救了无限坠入的灵魂。

“存折就像每个清晨早起的妈妈,拉开窗帘时的那束光,把我从一个叫月月光的噩梦中唤醒出来。”

打开社交平台,理财和财务自由已经成了独立博主和经济专家说烂了的标签。好奇心驱使我一探究竟:饱受超额花费的美少女们,在一众理财产品中,怎么就偏偏和存折较上了劲?

跟剁手斗智斗勇的一万种姿势

从朴实无华的“物欲”开始,打工人就深陷剁手快乐和余额悲伤的自我矛盾中。“如何快速实现财富自由”“怎样防止剁手”……成了狂欢后无数个孤寂夜晚,辗转反侧的梦魇。

很难想象,一个优秀剁手党超乎常人的“自制力”,往往从熬夜制定消费计划开始。

而一份精致月度计划的标配包括:精确到分的“守”,拒绝无效花费的“抠”,开启小金库的”赚“,深刻诠释了“只要计划做得好,富婆离我远不了”的理念核心。

为了正确“服用”,早日实现富婆梦,打工人们坚决在每一步死磕到底。

从防守上,就将抠门贯彻到底。可以喝奶茶买快乐,20块视频会员靠借;网购可以贵,难以接受有运费;外卖首选“免配送费”……果然,“从细微处着手,方能成就大事”,我妈的话错不了。

在存储上,打工人坚信每一笔用心经营的投资都有机会暴富。从计算零钱通、余额宝、基金等开始,每一笔都精细到极致,唯恐算错一步错失一个亿。

曾经替我忧神的小学数学老师,此时一定会流下欣慰且赞许的眼泪。

果然年轻人理财了,世界都无比美好了。父母不絮叨了,钱包丰满了,就连不认识的博主都在为你的富婆计划尽一份力。

在小红书,关于理财的笔记高达63万条。从月薪高低、各平台理财产品、小白入手等方面详细划分,给你一种”看了之后,就能成为理财大师“的错觉(bushi)。

在B站、微博、知乎等社交平台,关于理财的话题更是多次引发热议。仅今年年1月,就有30多条与理财相关的话题登上热搜,不停有大师贡献“秘诀”。

成功的第一步在于学习,只要笔记抄得好,富婆永远没烦恼。

于是一本本密密麻麻的理财笔记,让我情不自禁想起了高中历史课打瞌睡,在各个角落记下歪歪扭扭的重点。

很关键,但没用。

为什么越理财越穷

如果追溯年轻人理财,你会发现什么叫“理财产品千千万,偏偏选中的错一半”。

2016年发布的《中国青年财商认识与行为调查》显示,90后群体理财意识勃发,但财商素养欠缺,普遍存在金融常识储备不足的问题。

“想做,做不好”的感觉,仿佛被诸多理财产品按在地板上轮番摩擦。甚至,这一度成为割韭菜的理财培训机构的红利,百度爱企查显示,当前与关键词“理财”相关的企业超过44万家,与“理财培训”相关的企业就超过2.5万家。

可惜的是,你去基金市场看一看,年轻的韭菜绿油油。

《中国家庭财富指数报告》显示,在2020年新增基民中,超1/2的为90后。年前基金市场一片利好,让不少年轻人入局尝试,期望借此大赚一笔。

可惜就像过年刚收的红包,在心里盘算许久,转身却得交给爸妈的心情一样,饱受期待的基金,在年后有95%处于下跌状态,其中最严重的跌幅超30%。

看到直线下滑的基金市场,一时之间不知道自己是该心疼钱还是该心疼大脑刺激过度缺氧。

算了,还是花钱买氧气罐吧,毕竟命比钱重要。

这群被生活不断摩擦的年轻人,不知何时开始关注生命和养老危机了。

你永远不知道年轻人的养老觉悟是从哪一刻觉醒的,这大概就是“我最看不懂的路,是年轻人的养老路”:

标举着”仙女青春永驻”的年轻人,熬夜蹦迪后,敷上神仙修复面膜幻想青春容颜永驻;干了一箱啤酒的年轻人,保温杯里泡着枸杞;吃着各种垃圾食品,床头柜却摆满了一堆保健品……年轻人的“朋克”养生,成了“我觉得有用就有用”。

而在这群年轻人眼里,对养老最大的期待就是“买好保险基金,防备养老快乐”。

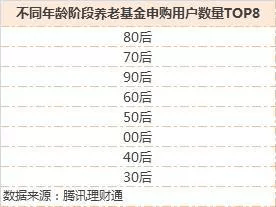

腾讯理财通数据显示,养老基金用户中,80后、90后的用户数量分列各年龄段第一和第三位,而刚满18岁的第一批00后也已经开始攒钱准备养老。

来源:腾讯理财通

不像其它基金,养老基金投资周期长,且短期看不到回报。

但这群把它看作保障的年轻人认为,提前买好养老基金,是“你若安好,便是晴天”的最大心安。

能不能真的心安不知道,不然你看有几个女孩子能够晚上收不到男朋友的消息睡着的。

看不到回报的理财,钱包空空的感觉,就像失联的男朋友,永远让人焦乱如麻。

投向存折的怀抱

疫情的冲击,大概放大了债务和理财焦虑,也让存折重新活跃。

2021年3月底,我国本外币存款总额超过227万亿元,其中,居民存款总规模100.12万亿元。按14亿人口计算,人均储蓄约为7万。

但事实是,中国一半以上的城市家庭都有债务。其中,住房贷款占80%,平均每个家庭拥有的债务规模达到51万,而没有房子的年轻人也造成了这个数字。

一项资料表明,90后负债人数达到93.6%,他们热衷于花呗、信用卡、白条等超前消费,享受着“今日快乐今日毕”的生活法则。

疫情之下,做不好的投资和存不下来的钱,让这种悲伤和焦虑疯狂蔓延,像依萍找她爸要钱那天的雨,越来越大。

众多焦虑之下,也让存折重回年轻人浪潮。

本被遗忘的存折,如今在年轻人聚集的小红书上,其笔记达4700多条。KOL效应之下,也引发了不少追随者纷纷效仿。

对于这群年轻人而言,移动支付的便捷,让“剁手”有了千万种可能。

前段时间有个段子:”小时候买东西,父亲掏出口袋里的钱一眼就能看穿没钱的窘迫;长大后手机支付,让孩子总觉得手机里有用不完的钱。“

对这种窘迫视而不见的,除了小孩子,还有这群超前消费的年轻人。

“只要不看余额,永远就有钱”的错觉,让他们迫切需要一个复杂、麻烦的方式来避免心血来潮,防止激情剁手。

存折,作为移动支付边缘化产物,其繁琐复杂恰恰成了新宠。

不能随用随取,只能柜台办理,存折本和身份证两者缺一不可的特点,和移动支付的扫码即成有了极大的差异,然而也更具备安全性。

中国支付清算协会表示,2020年,在使用移动支付的过程中,遭遇手机钱包资金被盗、扫到假冒伪劣的条形码以及个人信息泄露等占比高达69.7%,同比增长3.3%。

KOL、节制需求和安全,让存折重新活跃在大众视野,银行排队办理存折也成了新画面。

有人追随,然而也有人对此嗤之以鼻。

有网友就“存折热”表示,“仅仅依靠存折不是最佳理财方式,年轻人要学会钱生钱。”

在我看来,开源和节流在理财里都尤为重要,存折不过是分散到不同篮子里的一颗鸡蛋罢了。

本想紧跟时代潮流,心血来潮去办个存折时,编辑部的同事表示看不懂,云淡风轻说了句“还不是因为没钱。”

被迫看穿窘迫的感觉仿佛被撕扯下面具,这波小红书的存折热潮又会掀起多大的浪呢?

是稍纵即逝,还是生生不息?

* 图片来源于网络,部分已标明出处