来源:IT桔子(itjuzi521) 作者:IT桔子分析内容团队

从 2012 年至 2021 年,这十年间中国新经济股权投资领域总计发生了 6 万多起投融资事件,流动着 7 万亿元的资金。

从近十年的投融资数据上来看,以移动互联网为开端,中国新经济创投经历了从萌芽到爆发式增长,再到短期的低谷和回升的过程。在这十年中,「双创」浪潮下的 2015 和 2016 纷纷出现了年均过万的投资交易数量,这种巅峰状态至今仍未被突破。在经历了连续 5 年的下跌之后,2021 年新经济股权投资交易数量回升,达到 6884 起,相比前一年增加了 18%,但相对于高峰值仍有 33% 的差距。

近十年,中国新经济股权投资交易总额在 2017 年突破万亿,并在 2018 年达到第一个高峰——当年交易总额达到 12577 亿元。在经历 2019 和 2020 年的「寒冬」之后,2021 年度中国私募股权融资总额达到了 13737 亿元,同比增加了 36.8%,并超越 2018 年峰值,成为近十年的又一高峰。

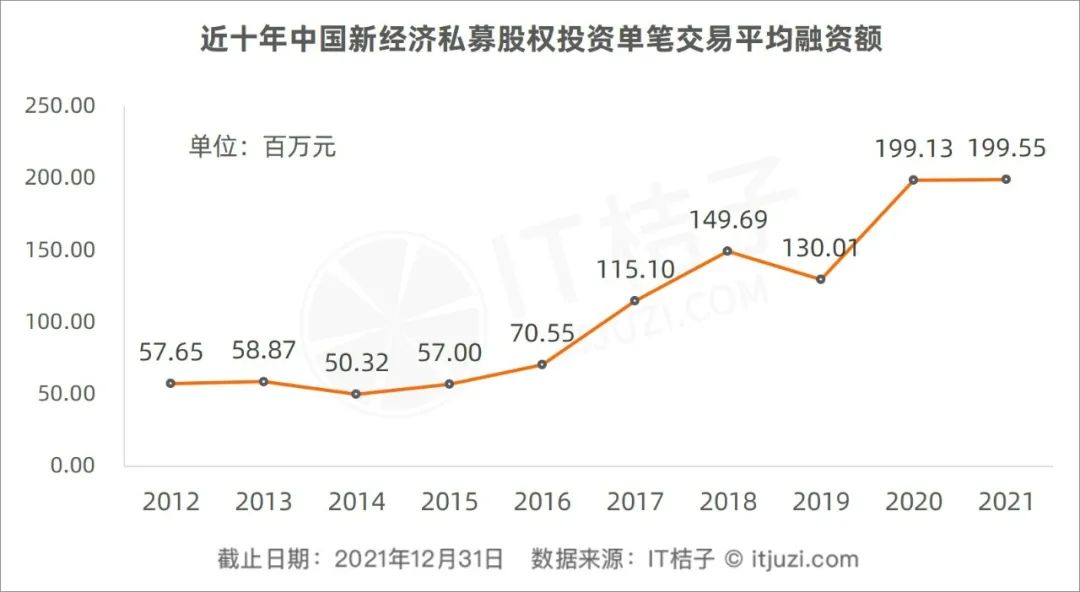

从历年的单笔交易平均融资金额来看,中国新经济私募股权融资的平均交易额呈现不断增加的趋势,尤其是从 2016 年到 2018 年,连续两年以 30% 的斜率增长,到 2019 年则略有下降;之后再次迎来了超 40% 的增长率,到 2021 年,一级市场平均单笔融资额已接近 2 亿元,同比仍有略微的增长,也是近十年来的顶点。

01 近十年早期投资事件占比显著下降,战略投资增多

目前国内新经济的发展已迈入了第 3 个十年期,在过去的 10 年里,国内新经济投融资阶段占比发生了显著变化。

注:种子投资指种子轮、早期投资指天使轮和 A 轮(含 Pre-A、A、A+),成长期投资含 Pre-B 轮、B 轮、B+轮、C 轮、C+轮,成熟期投资则包括 D 轮、D 轮后至上市前的阶段,战略投资单独列示统计。

从上图的近十年投资阶段变化图可以看到,2011~2015 年,早期投资的数量和占比不断增加,直至最高占比达到 80%,此后五年占比持续下降,到 2020 年降至 50%。2021 年早期投资有 3621 笔,占当年整体事件的比重为 52.6%,比 2020 年的 50% 回升了两个百分点。

种子投资是所有风险投资阶段里风险最高的,把种子投资单独拿出来看——即便行情最好的 2016 年也仅有 584 起事件,占当年的比重为 5%。到 2021 年仅有 103 起种子投资事件被公开。这意味着,大多数的新经济企业倾向于直接略过在非常早期的初创阶段寻求外部融资,种子投资大概只发生在相熟的朋友和亲人、家人之间了。

相应地,从 2015 年到 2021 年,战略投资的事件数量增长了 5.4 倍,达到 1447 笔,占比从 2.8% 大幅提升到了 27%;其中很重要的部分原因是企业投资新经济的行为大量增加:包括传统互联网巨头 BAT、新一代巨头字节跳动、美团,新经济独角兽等都在积极参与战略投资。

从成长期的投资变化趋势来看,近十年成长期投资事件数量随着新经济公司的发展成熟而有明显的增长,从 2012 年的 289 起增长到了 2021 年的 1478 起,增幅近 4 倍。不过,每年成长期投资在整体的占比较少,其变化幅度范围也较小,并不明显。

从成熟期的投资变化趋势来看,近十年 D 轮以后的融资事件数量有明显的增长,从 41 起增长到了 235 起,增幅 4.7 倍。但是占比变化极其微小,都在 1%~4% 之间浮动。

仅从 2021 年来看,全年总体投资事件与 2020 年相比增长了 18% 的背后是所有风险投资阶段的事件数量都在正增长。不过,各阶段投资事件数增幅有着明显的差异,其中,种子轮增幅最低,为 13.2%;B 轮及以后的成长期投资和早期投资增幅最高,分别为 43.8%、43.5%;D 轮后的成熟期投资则增长了 23%;战略投资增幅为 19.8%。

2020 年则是截然不同的情况,2020 年相比 2019 年整体投资事件在下降,各阶段投资数量存在正、负增长两种情况。其中,种子轮从 141 起减少到 91 起,下滑幅度为-35.5%;早期投资下滑幅度为-24.8%;成长期投资减少了-0.3%;成熟期投资和战略投资事件数分别增长了 31.7%、25.3%。

由此可见,经济下行、行情变差的压力将会更多地让种子投资、早期投资承压,也就是初创企业更能直观感受行情不好,而越到后期的企业,这种影响会越小。

02 融资币种:外币与人民币在事件上一九开,金额上四六开

2021 年中国新经济私募股权投资市场上人民币融资事件有 6085 起,与 2020 年相比增长了 35%,占全年融资事件比例为 88.4%;美元融资事件有 787 起,同比增长了 51.3%,占比为 11.4%。近十年来,人民币融资在历年交易事件中占比几乎都在 80% 以上,是中国本土创业企业的主流选择,其特点是融资流程短,周期较快,受政策法规的监管约束较少。

2021 年中国新经济私募股权投资市场上人民币融资总金额 8453.9 亿元,同比增长了 26.8%,占全年融资交易比例为 61.5%;美元融资总金额 5235.7 亿元(经换算后),同比增长了 66.8%,年内占比为 38.1%。2021 年人民币单笔融资平均金额为 1.39 亿元,美元单笔融资平均金额为 6.65 亿元,是前者的 4.8 倍。近十年来,人民币融资事件主要依靠数量规模「取胜」。

03 单笔超十亿元大额融资频现,头部聚集效应明显

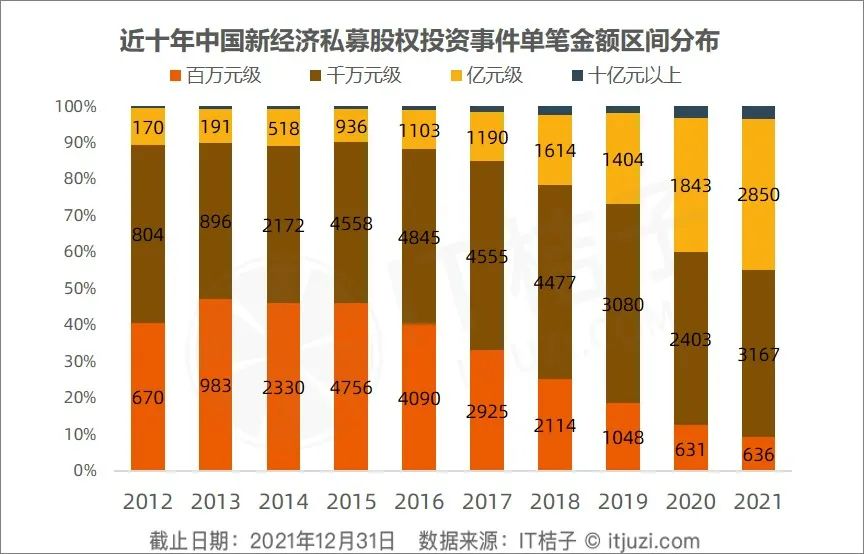

从融资金额区间占比分布来看,百万元级的融资事件占比从 2015 年开始呈现持续性下降的趋势,从 2015 年最高占比 47% 下降到了 2021 年的 9%;千万元级的融资事件在近十年平均占比为 48%,变化幅度较小;亿元级别的融资事件则呈现持续增加的趋势,占比也从 2021 年的 10% 不断上升到 2021 年的 41%,增速惊人。到 2021 年有中国新经济股权融资市场上亿元级别的交易有 2850 起。

我们从绝对数值上观察到,从 2019 年开始,亿元级的融资事件数反超过了百万元级事件数,最近两年愈发明显,两者的差距也拉得更大,这与市场上种子轮、天使、A 轮这类早期投资事件越来越少的现象相互印证。

单笔投融资交易在 10 亿元以上的事件在每年都属于绝对的少数派——即便在最高峰时期的 2021 年里,10 亿以上的单笔交易也仅占 3%。但它是不可忽视的市场力量。

从绝对数量来看,单笔融资金额达到 10 亿元以上的事件在 2016 年及之前,历年都在 100 起以内,从 2017 年突破 100 起,并在 2018 年达到一个小高峰——当年内发生 197 起 10 亿元以上交易。之后的 2019 市场整体融资下降,大额融资也进入谷底。不过,经过两年的回温,2021 年 10 亿元以上的大额交易已经达到近十年的顶峰,有 231 起事件,同比增长了 41%。而,这其中的单笔百亿元以上的交易更为稀少,历年多数都在个位数,仅在 2018 年达到 15 起,2021 年则有 9 起。大额交易的频现也是国内新经济私募股权市场马太效应的结果反映。