来源:海克财经(ID:haikecaijing) 作者:许俊浩

3月11日,知名IP“海贼王”所属公司日本东映动画,因遭黑客攻击不得不延缓多部作品制作及播出节奏的消息,迅速成为国内动漫圈热议话题。

同时被热议的,还有国产动漫的现状与出路。

2022年2月18日,国内头部动漫公司奥飞娱乐(SZ:002292)发布公告。公告显示,奥飞娱乐已按双方早前签署的股权转让协议,将其所持有的有妖气公司100%股权,悉数转让给了B站,交易所涉价款6亿元人民币已全部到账。

有妖气兴起于论坛时代。2006年,有妖气已经是国内知名动漫迷交流社区,2009年转型为原创漫画平台,随后《镇魂街》《十万个冷笑话》等知名漫画作品开始连载。很快,有妖气成为国内最具影响力的漫画平台。

2014年底,《十万个冷笑话》大电影上映,拿下1.19亿元票房,成为中国第一部票房过亿的非低龄动画电影,也证明了有妖气原创IP的影响力。借此东风,2015年奥飞娱乐联合盛大网络等以9亿元估值收购有妖气,创下国内动漫产业金额最大收购案的纪录。

就在《十万个冷笑话》大电影上映前后,一个靠创始人画的漫画走入大众视野的漫画平台刚刚上线,一天之内,APP下载量就超过了30万。

它比有妖气晚上线5年,上线不到6个月就完成了A轮300万美元融资。同时,它也让更多人看见了漫画行业,后续漫漫漫画、大角虫漫画、新漫画、网易漫画等平台扎堆上线。2021年8月,也就是在奥飞娱乐宣布以6亿元即比购入价缩水3亿元转卖有妖气之前的3个月,它完成了2.4亿美元融资,再次刷新中国漫画行业融资额纪录,而这已经是它的第8轮融资。

如你所知,这个成为国内漫画第一平台的APP叫快看漫画。从上线到1亿注册用户,它用了近5年时间。而在这5年中,奥飞娱乐旗下的有妖气从1000万用户仅增长至3200万用户。曾拔头筹的原创漫画平台终被贱卖,号称要做中国迪士尼的动漫巨头似乎没能践行自己的豪言壮语。

差距到底在哪里,行业将会走向何处,打量快看漫画,不难得出答案。

01、营销还是内容

2014年12月,创始人陈安妮发布了一篇名为《对不起,我只过1%的生活》的漫画,宣布快看漫画APP上线。

用户愿意为这样“坚持1%的梦想”的励志宣言买单。不到24小时,这条微博,阅读量超过了6000万,转发量超过了42万。随着微博热度,快看漫画APP迅速冲到了APP Store免费榜第一位,下载量突破100万仅用时两周。

快看漫画天然带有互联网营销基因,网红是其标签之一。陈安妮凭借作品《妮玛和王小明》获得了第十届金龙奖幽默漫画奖,这部描述情侣生活日常的漫画使陈安妮在微博上收获了千万粉丝。据海克财经观察,第一批入驻快看漫画的画手与陈安妮情况相似:郭斯特粉丝707万,使徒子粉丝328万,吴琼琼爱画画124万。

早期的快看漫画以“一分钟一个超赞的漫画”以及“免费”为卖点。在接受腾讯科技采访时,陈安妮特别提及了营销问题,她说,2015-2016年单用户成本0.2-0.3元时,哪怕借钱,哪怕不给合伙人发钱,也一定要把全部的钱投到营销上。

下猛药的营销卓有成效。2017年快看漫画APP用户数量为1亿,2019年则迅速增至2亿,注册用户1亿。

吸引用户的还有爆款作品,比如破圈程度能与《十万个冷笑话》对标的《快把我哥带走》。

2015年1月,双胞胎漫画作家组合“幽·灵”创作的《快把我哥带走》开始在微博连载,2月就入驻快看漫画,并迅速成为快看漫画头部IP之一。据海克财经了解,该作品动画版由中日双方联合制作,2017年开始在中国视频网站及日本电视台TOKYO MX播出。2018年改编电影上映,以2000万元成本斩获3.75亿元票房。

但这几年,用户虽然持续增长,爆款却更像昙花一现的孤例。据快看漫画官宣数据,2021年其用户超过3.4亿,Z世代用户(出生于1995-2009年)占比在90%-94%之间。

用户虽新,作品却老,圈外对快看漫画的印象仍停留在2019年以前的作品上。平台内较为火爆的《零分偶像》《阎王不高兴》《蝉女》等原创漫画从2017年以前开始连载,较新的《谷围南亭》《一代灵后》等也多从2018年开始连载。APP内近几年拿得出手的原创漫画新作品少之又少,小说改编的漫画占据了绝大部分热度榜。

重营销、轻内容似乎来自快看漫画的互联网基因,这也使它一直饱受诟病。2015年12月14日,由于快看漫画APP创意抄袭,使用内容未经授权、侵犯版权,多位漫画作者在微博联合声讨,一度冲上热搜。此事最后以陈安妮及团队道歉告终。2019年,快看漫画还曾因传播含有禁止内容的网络出版物被相关部门处以行政处罚。

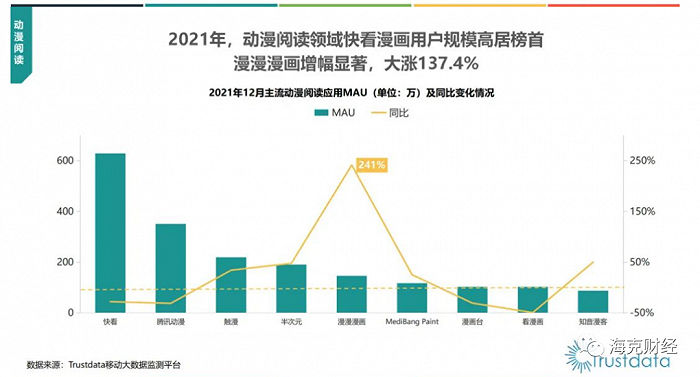

调研机构比达咨询数据显示,2021年2月,快看漫画月活2895.5万。到了8月,快看漫画官宣月活5000万。如果前者和后者都是靠谱数据,那么这个增长,无疑相当迅猛。

快看漫画在这期间倒也的确在做策略调整。可见的动作的是,到了2021年8月,“快看漫画”正式更名为“快看”,“漫画”两个字被去掉。这事实上经历了诸多铺垫,而最终更名则清晰传递出业务多元化讯号。据称快看漫画要将漫画短剧化,大力推动“漫剧”,将在未来投入10亿元参与漫剧制作。很多人知道,所谓漫剧,就是以比动画化更简单的制作,保留漫画分镜,加入动作、旁白、对话、背景音乐等,使漫画具有动态效果的视频。

在更新后的快看漫画APP中,《蝉女》《哑奴》等热门漫画被制作成了漫剧陆续更新。官宣数据显示,仅《养敌为患》一部剧,月度新增用户就达到了185万,月收入增长324%。但漫剧具体为APP整体新增了多少流量,快看漫画并未公布。

快看漫画2021年初公布的“哥伦布计划”值得一提。该计划的目的是出海寻找新的增量市场。据称目前快看漫画分发的国漫内容已接入70多个全球分发平台,覆盖超200个国家和地区。

在2022年1月公布的第十五届日本国际漫画奖中,快看漫画上连载的《谷围南亭》获得铜奖,这是国漫出海的一条好消息。据海克财经了解,这部作品曾获国内第16届金龙奖最佳剧情漫画奖银奖。这充分说明国产优质作品能够获得国内外共同认可。

但必须看到,出海效果较好的,仍是快看漫画的“老”作品们。官方公布海外热度较高的《甜美的咬痕》《女巨人也要谈恋爱》《前任战争》分别于2016、2017、2018年开始连载,2019年以后的作品并不多见。

02、变现之路漫长

用户增长遭遇瓶颈,优质内容稀缺,这是当前整个漫画行业正在直面的问题。而以中国漫画的商业逻辑来说,变现环节长是限制其发展的重要因素。

除了线上付费浏览以外,出版是传统漫画最常见也最快捷的变现方式。以动漫大国日本为例,日本出售的全部出版物中有高达36.7%是漫画,包括漫画杂志和单行本。日本漫画行业整体以“漫画家+出版社”构成,优质内容仅靠出版就能实现巨大商业价值,如《海贼王》作者尾田荣一郎2015年的版税合人民币约为8.5亿元,《火隐忍者》作者岸本齐史的版税合人民币约为3.6亿元。

纸媒时代的中国漫画也曾有过类似的爆款。1980年,漫画家敖幼祥台湾地区报纸开始连载漫画《乌龙院》,画了两位慈眉善目、武功高强的师父和两个弟子之间发生的趣味故事。《乌龙院》后续出版为单行本,整个系列共发行了1.2亿册。21世纪初,《漫友》《知音漫客》《飒漫画》等漫画杂志也很受欢迎。但整体看,中国动漫类杂志销量在所有市场化杂志销量中的占比历来不足8%。

日本的动漫产业营收结构丰富,动画、电影、音乐、衍生品等模式都非常成熟,在产业链上各个环节分工明确,高效协同。作者与漫画工作室提供内容,动画工作室负责动画化,杂志社、出版社负责发行,版权代理事务所进行版权运营,下游则是IP实体化的衍生品生产与销售。

内容直接收入与版权收入相结合这一点,中国与日本基本相同,但中日两国产业和市场成熟度完全不同。从2017年开始,国内每年全平台漫画作品平均在5万部以上,但每年动画化的作品不超过100部,一年能够动画化的漫画IP比例不足0.2%。而且,日本的漫改动画往往与电视台合作,中国大多是网络播放,不具有特别成熟的变现模式。

受限于内容类型,国内漫画能真人化或影视化的作品也非常少。近6年来,有几十部漫改真人影视剧上线,如2016年《画江湖之不良人》系列、2017年《镇魂街》《开封奇谈》、2018年《快把我哥带走》、2019年《通灵妃》等,热度较高的只有《快把我哥带走》以及2021年的《长歌行》。

除了最早的《画江湖之不良人》以外,这些漫改剧,豆瓣评分普遍在7分以下,叫好又叫座的几乎没有。最火的《长歌行》,豆瓣评分仅5.8,出圈靠的是主演迪丽热巴和吴磊的人气,漫画粉大多不买单。

据海克财经观察,同样是改编,小说改编的影视作品普遍热度更高,比如《长安十二时辰》《庆余年》《雪中悍刀行》等等,且不乏口碑和收视双丰收的作品。对比之下,漫画IP的发展路径要窄得多。

动漫改编游戏也是漫画变现的途径之一,但受众更广的二次元手游往往是日本漫画IP改编而来,如腾讯的《火影忍者》《圣斗士星矢》《航海王》等游戏。人气较高的国漫IP也推出过游戏产品,如《镖人》《镇魂街》《一人之下》等,但反响大多平平。而版号限制政策的影响使游戏公司在国漫IP的选择上更加谨慎,漫改游戏数量不会大幅增加。

虽然作品数量逐年上升,但IP化的概率似乎没有提升,这导致漫画行业在如今的市场环境下讲不出太多IP开发的故事。下游变现出口逐渐缩小,动画、影视化或游戏化的周期又长,漫画行业只能通过内容自我造血。

这造就了中国漫画行业“工作室+互联网平台+文创巨头”的模式,有资本加持的头部平台占据了七成以上的市场份额。可以称之为“行业三巨头”的分别是快看漫画,收购了网易漫画、有妖气漫画等平台的哔哩哔哩漫画以及背靠腾讯的腾讯动漫。其中快看漫画2021年8月宣布自己漫画业务盈利,但未公布具体数据。

03、国漫原创艰辛

资本并未忽视以Z世代为主要用户的漫画行业。从2015年开始,诸多漫画平台上线,微博、网易等纷纷打造了自己的漫画平台。浪潮随着时间过去,留下的平台越来越少,头部平台甚至上演了一出“城头变幻大王旗”的戏。

2017年,快看漫画在C轮融资时曾获字节跳动的青睐,字节跳动一度持有其9.7%的股份,为第三大股东。然而,2019年,快看漫画站到了字节跳动头号对手腾讯的一边,获腾讯1.25亿美元融资。不到1个月,快看漫画的运营主体快看世界(北京)科技有限公司发生工商变更,字节跳动退出了股东序列。

陈安妮对腾讯科技称,那个阶段,字节跳动还不太懂她们做的事。她认为字节跳动更关心数据和增长,腾讯则在意人文,比如文化内容对用户的影响力等。这当然只是她的理解或者她说出来让人听到的理解。商场如战场,夹在腾讯与字节跳动这两个势如水火的巨头之间,快看漫画及其创始人显然需要更多智慧。陈安妮的这番表述很难说是及格的。

漫画作为大文娱的一环,字节跳动一直在着力开拓。以近期为例,2022年1月,字节跳动全资收购了漫画平台“一直看漫画”。当然,腾讯多年来的深厚积累亦不必多言,其在二次元领域已投资超过30家公司,包括动画制作、版权代理、衍生品开发等,B站即在此列。

B站试图打开视频APP和漫画APP的通路,占据二次元用户心智;腾讯则整合合阅文和腾讯动漫,并与快看漫画进一步进行网文漫改合作。不同平台都在试图打通产业链上下游,缩短变现路径。

据海克财经观察,许多以中国原创漫画作为噱头的平台,实际上并不以原创国漫为主。

快看漫画热度较高的新作,大多是网文改编的漫画,如《魔道祖师》《斗罗大陆》《魔皇大管家》等,这些IP其实属于网文而非漫画。

B站旗下哔哩哔哩漫画和腾讯动漫则大力引进日韩漫画。哔哩哔哩漫画号称“正版日漫作品数量全行业第一”,引进了《鬼灭之刃》《咒术回战》《BEASTARS》等较新的高人气作品。腾讯动漫则引进了《食戟之灵》《火影忍者》《死神》等经典日漫。

漫改小说本身使漫画原创的发展变得被动。许多经典网文小说本身已经完结,如果用户等不及漫画更新,就很容易被导流到原本的网文上。而日漫、韩漫的引进更加提升了用户对漫画质量的要求。正如漫画编剧“传奇小徐”在知乎所言,中国漫画目前的境地很尴尬,拼质量拼不过日漫,拼流水拼不过韩漫,拼IP拼不过美漫。

更令用户不满的是付费浏览的收费模式。快看漫画早期叫做“快看免费漫画”,以“免费”开拓市场。2017年,快看漫画开始试水付费模式,两年后则抛出计划称,会员付费方面收入拟实现100%的增长。会员付费与具体购买漫画的付费情况到底如何,快看漫画并未公布,但对用户来说,这样的付费模式只有“圈钱”两个字能够形容。

一位从2014年就开始使用快看漫画APP的漫画爱好者对海克财经表示,快看漫画早期的作品她几乎全部看过,甚至愿意看第二遍、第三遍。2017年试行收费模式时她并没有在意,表示愿意为内容买单。但从2019年开始,光充VIP不够,充完VIP还要买KK币,会员只能打折。KK币、通用券、会员系统一层套一层,即便完成了VIP充值,系统还会每天提示。另有用户甚至表示,宁愿把钱充给各个视频平台的VIP放着,也不想扔进快看漫画里。

高质量原创内容的缺乏加剧了用户的不满。平台缩短免费内容,甚至导致部分优秀原创作品因为流量不够而被迫下线。用户数量激增又导致用户平均年龄降低,社区交流低幼化、饭圈化,使许多老用户选择离开该平台。

据调研机构艾瑞咨询预测,2023年中国泛二次元用户规模或将达到5亿。漫画行业尚有潜能。奈何短视频平台的火爆更能占据用户注意力,它们正在逐渐挤占其他类型平台的用户使用时长。而在原创精品IP上的匮乏很可能成为制约漫画平台长期发展的重要因素。没有原创内容,漫剧或出海也只能是将原有业务换种形式而已。

继奥飞娱乐之后,快看漫画也讲起了做东方迪士尼的故事,只是不知道迪士尼式的成功与内容带来的桎梏哪一个先来。