来源:IT桔子(ID:itjuzi521) 作者:李新新 编辑:Judy

一年花 2.6 亿港元做投资,泡泡玛特的「自救」之路开启。

2020 年 12 月 11 日,33 岁的王宁在港交所敲钟。这个年轻人用 10 年时间将泡泡玛特送到上市公司行列。

属于泡泡玛特的高光也接踵而来——超过 356 倍的打新认购率,上市首日上涨 79.22% 的股价,一度突破千亿港元的市值……加上被冠以「中国潮玩第一股」的称号,泡泡玛特被寄予厚望。

泡泡玛特上市敲钟现场(图片来源于泡泡玛特官网)

狂欢并没有停止,2021 年泡泡玛特市值持续走高接近 1500 亿港元,达到了上市以来最高值。

「我尽量不去看股价,也要求管理团队尽量不看,不让股价影响公司长期决策和短期管理。」对于泡泡玛特在上市后达到的千亿市值,创始人王宁仍保持清醒。

清醒或许是为了更好地面对打击。进入到 2022 年,泡泡玛特营收增速和净利润均出现明显下滑,市值也从千亿级规模跌落至 239.82 亿港元(市值为 2022 年 8 月 10 日收盘价),与巅峰值相比缩水超八成。

荣誉裹挟着质疑,深陷质疑的泡泡玛特迎来了上市以来的第一个至暗时刻。

危:席卷而来的困境

2022 年 7 月 15 日,泡泡玛特发布《盈利警告公告》,称预计 2022 年上半年营收增长将不低于 30%,同时归母净利润将较去年最多减少 35%。

公告发布后,泡泡玛特的股价开始走低,并在 7 月 18 日当天大跌 12.89%,盘中创出历史新低。从高峰时的 107.6 港元股价高点,跌至如今的 17.64 港元(数据截止至 2022 年 8 月 11 日),暴跌中的泡泡玛特陷入争议的漩涡。

事实上,泡泡玛特营收还在增长,2022 年上半年收入较上年同期预计增长超 30%。在如今的大环境下,这样的增长对于大部分公司来说,都可能是一件莫大欢喜的事情。但泡泡玛特不行,交出这样的成绩单与过往相比,实在拉胯。

困境一:增长进入疲惫期

IT 桔子根据泡泡玛特过往发布的财报数据统计其营收、净利润变动情况。从图中数据可以看出,泡泡玛特自 2017 年-2021 年营收虽然一直在涨,但对应的增速却从 2018 年的 255.49% 下降至 2021 年的 78.67%,到 2022 年上半年预计增长再降至 30%,一直处于下降趋势的增速,让泡泡玛特看起来似乎进入了增长疲惫期。

不仅如此,泡泡玛特的净利润增速也从 2018 年的 6242.96%,降至 2021 年的 63.3%,大幅度下滑。到 2022 年上半年情况依旧没有好转,反而更糟糕,泡泡给出了归母净利润将较去年最多减少 35% 的预期。

这是泡泡玛特首次面临增收不增利的状况,市场和资本对泡泡玛特更大的质疑在于——泡泡玛特增长已现天花板,未来发展空间收窄。

困境二:市场消费热潮退却

市场和资本对于泡泡玛特未来的发展低预期并非空穴来风,消费者对泡泡玛特的购买热潮正在退却。

从二手市场价格来看,以前被炒至上万元的泡泡玛特,如今几千元就能拿走,价格大跳水。有「倒爷」表示「现在一个赚 200 都费劲,甚至还有亏钱的风险」,直言现在不想再做泡泡玛特生意。

从财报上看,泡泡玛特营销费用由 2018 年的 1.26 亿元增长至 2021 年的 11.06 亿元,但依赖的会员复购率却由 2018 年的 58%,降至 2021 年的 56.5%。

不升反退的复购率、二手市场的跳水价格,都在表明消费者对泡泡玛特购买热情的下降。

困境三:逐渐增多的竞争对手

与此同时,泡泡玛特还受到了来自竞争对手的危机。

2021 年 9 月,潮玩及收藏玩具品牌 52TOYS 完成 4 亿元 C 轮融资,这是 52TOYS 迄今为止融资金额最大的一笔,也是 2021 年潮玩行业最大一笔融资。

已获 6 轮融资,背后聚集中金资本、启明创投、国中创投-国家中小企业发展基金等近 20 家资本的 52TOYS,被视为「下一个泡泡玛特」。坊间一直传言,52TOYS 将是继泡泡玛特之后的下一个上市潮玩公司。

此外,名创优品推出盲盒潮玩 TOPTOY,一批新潮玩品牌诸如开天工作室、IP 小站、Suplay 等获融资,潮玩赛道逐渐拥挤起来,并在抢占泡泡玛特的市场。

困境四:愈加严格的监管

众所周知,盲盒一直是泡泡玛特营收增长的法宝之一,不过随着监管政策的出台,泡泡玛特的盲盒经济惨受影响。

2022 年 1 月 14 日,上海市市场监管局发布《上海市盲盒经营活动合规指引》,这是全国首个针对盲盒经营活动的合规指引。该指引要求不得开展天价炒作、过度营销、饥饿营销等营销炒作行为,单个盲盒售价一般不超 200 元,禁止向 8 周岁以下未成年人销售盲盒等建议。上海发布后,其他各地也纷纷发布相关措施,对盲盒营销等进行管控。

以上种种危机,都让市场对泡泡玛特的未来充满了悲观情绪,也因此,泡泡玛特股价不断走跌。

不过「危」与「机」往往是相辅相成,危机之下的泡泡玛特也在寻找自己的救生之路。

机:逆境翻盘的机会

不少见过王宁的投资人都说,他身上有着超过年龄的成熟与淡定,是一个情绪稳定、很少流露出波澜的人。 这样人,往往更加理智与清醒。

比起如今市场对泡泡玛特的看衰,创始人王宁可能比市场更先一步预知到泡泡玛特的危机,并提前开始布局。

机会一:投资

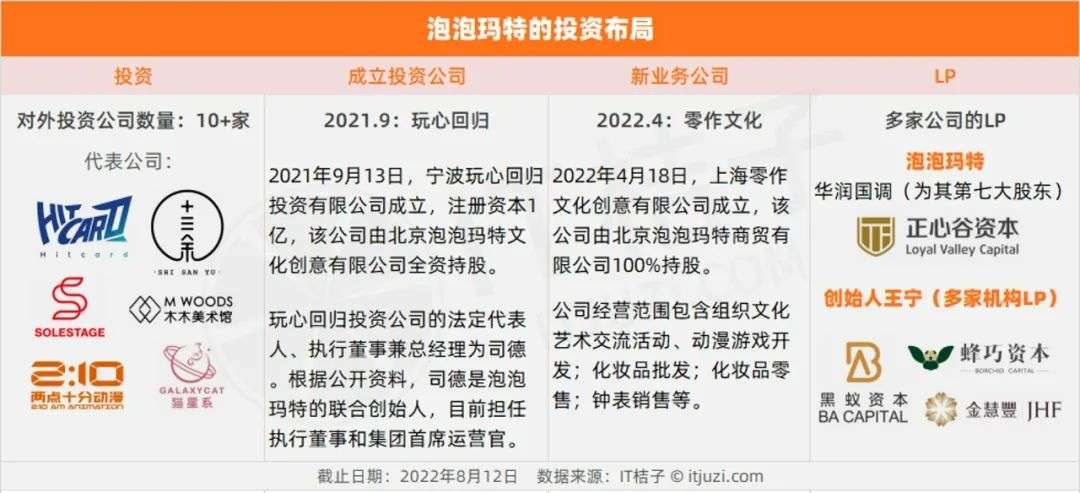

早在 2020 年 12 月泡泡玛特上市时,泡泡玛特就在招股书中披露,将利用上市募集资金中的 15.611 亿港元用来投资、收购行业内有价值的上下游有价值公司以及建立战略联盟投资等。

截止 2021 年 12 月 31 日,根据泡泡玛特 2021 年财报显示,该笔资金已花费 2.62 亿港元,剩余 12.991 亿港元。根据其投资,泡泡玛特背后的投资布局版图也显露出来。

另外,从对外投资公司来看,IT 桔子数据显示,泡泡玛特自 2020 年以来出手频繁,投资过的公司超 10 家,涉及艺术品展览馆、国风服饰、二次元耳机等。值得注意的是,这些投资中超一半以上的投资均为泡泡玛特独立投资。

投资以上公司,泡泡玛特多是利用投资完成对自身业务的延伸,获得潮玩之外的能力。且多家公司的目标人群与自身消费用户相一致,可进一步扩充粉丝量。

例如,于 2021 年 4 月投资的限量款球鞋寄售品牌店「solestage」,对泡泡玛特而言此次投资更大的意义在于后续的合作。据悉,solestage 为国外品牌,泡泡玛特投资后将全面参与 Solestage 在中国业务,帮助其在中国开店,该品牌店也将发售泡泡玛特旗下的潮流玩具和限量版设计师作品。

而泡泡玛特投资的当代及现代私人艺术品展览馆「木木美术馆」,也有自己的目的。据悉,木木美术馆创始人之一为网红「晚晚」,除名人效应外,泡泡玛特投资该美术馆或许是为自身举办艺术展做铺垫。因为投资木木美术馆一年后,2021 年 10 月泡泡玛特就独立发起了第一个艺术家个展——「Hirono 小野艺术展」。此后该主题展又在多个城市举办,泡泡玛特完成了自身业务的扩充。

除投资外,泡泡玛特还做起了 LP。2021 年 3 月,华润国调(厦门)股权投资合伙企业(有限合伙)成立,股东信息显示,泡泡玛特认缴出资额为 3000 万元,持股比例约 1.48%,位列第七大股东。

2022 年 6 月,泡泡玛特成为苏州悦享股权投资合伙企业(有限合伙)的新股东。股权穿透显示,该公司的执行事务合伙人为上海正心谷投资管理有限公司(简称:正心谷资本),此前正心谷资本曾投资过泡泡玛特,此次泡泡玛特变成了正心谷资本的 LP。

不止泡泡玛特,创始人王宁个人也做起了 LP。公开数据显示,王宁先后成为黑蚁资本、金慧丰投资和蜂巧资本的 LP,值得注意的是这 3 家投资机构均为泡泡玛特背后的投资方。其中,黑蚁资本投资的知名公司包括海伦司 Helens、喜茶、元气森林及本等多家新消费企业。王宁的加入,一方面要在新领域试水,另一方面为获得收益回报。

2021 年 9 月 13 日,由泡泡玛特控股的宁波玩心回归投资有限公司成立,注册资本 1 亿元。随后,玩心回归于 2022 年 1 月投资了专注于收藏品世界的品牌的暗星文化(UNDERVERSE),持股该公司 15.3603% 的股份。不管是出于多元化布局的考量,还是为获投资回报,玩心回归的成立,代表着泡泡玛特有意加强自身护城河建设。

2022 年 4 月,由泡泡玛特间接全资控股的「零作文化」公司成立,业务包含动漫游戏开发、广告制作、组织文化艺术交流活动、化妆品零售、服装服饰批发等。虽然尚不能明确泡泡玛特成立这家公司具体做何业务,但从包含的多种新型业务来看,泡泡玛特似乎有意进行多元化业务发展,避免因单一业务造成的高风险局面。

机会二:出海

或许意识到未来国内消费增长疲软以及不断增多的竞争对手,泡泡玛特早在 2018 年就开始拓展海外,推广品牌和潮玩文化。

前期通过快闪店、机器人商店、展会等各种业务模式在当地进行推广,后续再陆续开店。据悉,2020 年 9 月,泡泡玛特在韩国首尔开了首家海外直营店,到 2021 年年底已在泡泡玛特美国、英国、新加坡等 23 个海外国家及地区入驻开店。财报显示,2021 年泡泡玛特海外收入破亿。

图:泡泡玛特日本东京店(图片来源于泡泡玛特官网)

2022 年泡泡玛特将加速出海布局,包括调整业务框架,推动国内团队去参与海外市场等。据悉,2022 年下半年泡泡玛特还将在澳大利亚墨尔本、法国巴黎等地开店,王宁在业绩沟通会上也表示,未来出海业务占比要达到 50%。

对于泡泡玛特来说,出海是实现业务增长的必然的选择。相比于在国内增长天花板已现,国外显然是一个未开拓的新领土,广阔的市场、没那么激烈的竞争、相对成熟的消费观都代表了新希望。

机会三:主题乐园

「五年后成为国内最像迪士尼的那家公司」,泡泡玛特创始人王宁在 2019 年透露出的愿望,正在落地成现实。

2021 年 8 月 18 日,北京泡泡玛特乐园管理有限公司成立,5 个月后泡泡玛特的首个线下乐园已与北京朝阳公园达成合作,朝阳公园将授权泡泡玛特使用园区内「欧陆风韵」项目及其周边街道、森林。据悉,该项目已进入方案设计阶段,整体投入 2.7 亿元-3 亿元。

眼下,随着上海迪士尼的火爆、北京环球影城的开业以及乐高乐园的投建,有属于自己 IP 和受欢迎角色的泡泡玛特建乐园,让一切都变得顺理成章起来。

更重要的是,对于泡泡玛特来说,面对现如今泛滥的盲盒概念以及不断涌进的潮玩入局者,处于危机中的自己需要寻找一个新玩法来吸引消费者。

建乐园带来的客流量可能不是泡泡玛特最在意的,如何借助人物 IP 再次引起品牌热度,或许才是泡泡玛特真正的目的。火出圈的玲娜贝尔已经是个先例,泡泡玛特或许想打造下一个「玲娜贝尔」。

总结

时代给了王宁一个机遇,在经济发展、消费观念转变和 Z 世代崛起等多种因素中,泡泡玛特顺风而行,融资、壮大、上市成为引领行业发展的头部企业。

快速成长发展之后,泡泡玛特迎来增长疲惫期,外界的质疑声充斥而来。

作为行业头部且已上市的品牌,泡泡玛特如今面临的困境或许也是今后同行业同类品牌要面对的事情。危机之下,泡泡玛特所做的一切尝试,有人质疑、有人否定,但我们都无法准确预判最终的结果。

不断外探的泡泡玛特还在尝试一切可能,是否还有逆风翻盘的可能,且等时间给出一个最终的结果。