来源:新零售商业评论(ID:xinlingshou1001) 作者:钱洛滢 编辑:葛伟炜

来自上海的Jessica,一家5口蜗居在市中心45平米的老公房里。

自去年生下孩子后,Jessica的家变得越来越不宜居:大人小孩的衣服都堆成了山;需要的东西总是压在某个角落里,牵一发而动全身;母亲眼神不好,所以看不见那些显而易见的油污和灰尘,而刚会走路的宝宝喜欢东摸西摸;随着宝宝的长大,新买的玩具、衣服和绘本已经不知道放哪里好了……

以往,Jessica每周会在自如App请一位保洁阿姨来清理厨房和卫生间这两个“重灾区”,然而这并不能解决Jessica眼下的问题——带娃和为一大家子做饭的压力,让年迈的母亲不堪重负,常常感到头晕目眩,身体亮起了警报。

于是,Jessica和丈夫决定,请一位白班阿姨来分摊家务的压力。

来自四川宜宾的吴阿姨,今年35岁,把家乡的3个孩子寄托给公婆后,便来到上海打工,至今已有两年。因为曾在饭店帮厨,拥有厨师证,她凭着出色的厨艺,谋得了第一份做饭阿姨的工作。

年轻的她深知做烧饭阿姨的局限性,也了解大部分城市雇主的迫切需要。于是,她利用业余时间,拿出收入的一部分,在家政平台自有的课程库里报名了私厨课程来精进厨艺,又考了收纳师证。

她如今的技能完美地和Jessica的需求匹配了起来,于是,他们通过某家政平台相遇了。

尽管,Jessica为此需要付出巨大的代价:“我以后都得替阿姨打工。”她的工资绝大部分都会转头成为吴阿姨的工资。但在吴阿姨来到家中一周后,她们全家都觉得“这笔花费很值得”。

一堆又一堆的杂物被整齐、有序地收纳进了壁橱、衣柜之中,家中变得整洁、干净,母亲再也不用头疼每天为家人准备什么餐食,可以完全解放双手,全力带着宝宝玩耍:“心理负担一下子小了很多。”

Jessica绝非个例。人口老龄化,加上二、三胎政策的实行,在一线城市忙于工作的中青年们,最后大多不得不在金钱和精力中做出选择。将家务和照顾老人、小孩的工作“外包”出去,正在成为一种刚需。

然而,巨大的市场和需求,以及多年来互联网化的进程,却没能让家政服务行业出现像阿里、京东、拼多多这样的行业巨头。通过烧钱渗透市场的打法,为何会在这里失效?

供需不平衡

艾媒咨询数据显示,家政服务行业市场规模在2021年已增至10149亿元,预计2022年市场规模将达到10890亿元。而企查查数据显示,目前市面上有超过100万家家政服务公司,从业者超3760万人。

与此同时,锐观产业研究院发布的《2023-2028年中国家政服务行业投资规划及前景预测报告》数据显示,2018~2021年间,家政服务用户的线上渗透率从47.8%上升至80.2%,家政服务消费预订线上化趋势明显增强。

然而,从2014年“互联网+”的开荒时代,到2017~2019年的模式探索期,再到现在全面在线化后的平稳发展期,你仍然很难喊出几个在全国范围内“大一统”的家政公司的名号,拥有漫长历史的家政市场的格局,至今仍然可以用“小、散、乱”来概括:

北京的天鹅到家,厦门的好慷在家,广州的51管家,深圳的轻喜到家,昆明的海格管家……它们都盘踞一方市场,却没能吃下更多的“蛋糕”——连在去年想要IPO的天鹅到家,其招股书显示,市占率仅为1%。

趁着社区经济和线下市场复苏的时机,新玩家怀揣资本的助力不断入场。对于行业的“老玩家”来说,一时间竟有些“梦回2014”的意味。

海格管家的创始人董凡便是这样一个“老玩家”,但他完全不看好这一波O2O大潮。

他认为,在家政行业,互联网加上资本的砸钱获客玩法,早在7年前就被验证过是行不通的,没有把模式想明白就轻易入局,不过是徒增恶性竞争:

“对消费者来说,获取服务的价格更低了,但服务质量仍然得不到保障;对阿姨来说,竞争加剧,她们的收入受到影响;对从业者来说,价格大战进一步压低了本来就不高的利润,企业之间互相挖人也会导致人才的不稳定。”

归根结底,家政行业存在的主要矛盾并没有因为资本的入场而得到有效解决。

其中的主要矛盾是什么呢?还要从消费者的需求说起。

消费者对家政服务的需求不外乎两点,照顾家和照顾人。前者包含洗衣、做饭、收纳、整理、打扫等各种琐碎杂务,后者则需要在前者的基础上加上更为专业的护理、育婴等技能。

据业内人士透露,天鹅到家对月嫂服务采取了自培的模式,以保障月嫂的服务质量,而其推出的“菲佣式家政服务”也由高标准的服务培训课程作为支撑,平台聘请了菲律宾籍课程负责人把控整个课程体系,对阿姨进行为期12天的封闭式培训,并且有着更严格的服务评估标准。

这在平台看来是下了重本,但作为消费者,Jessica的反应却是惊讶:“才12天就上岗了?”

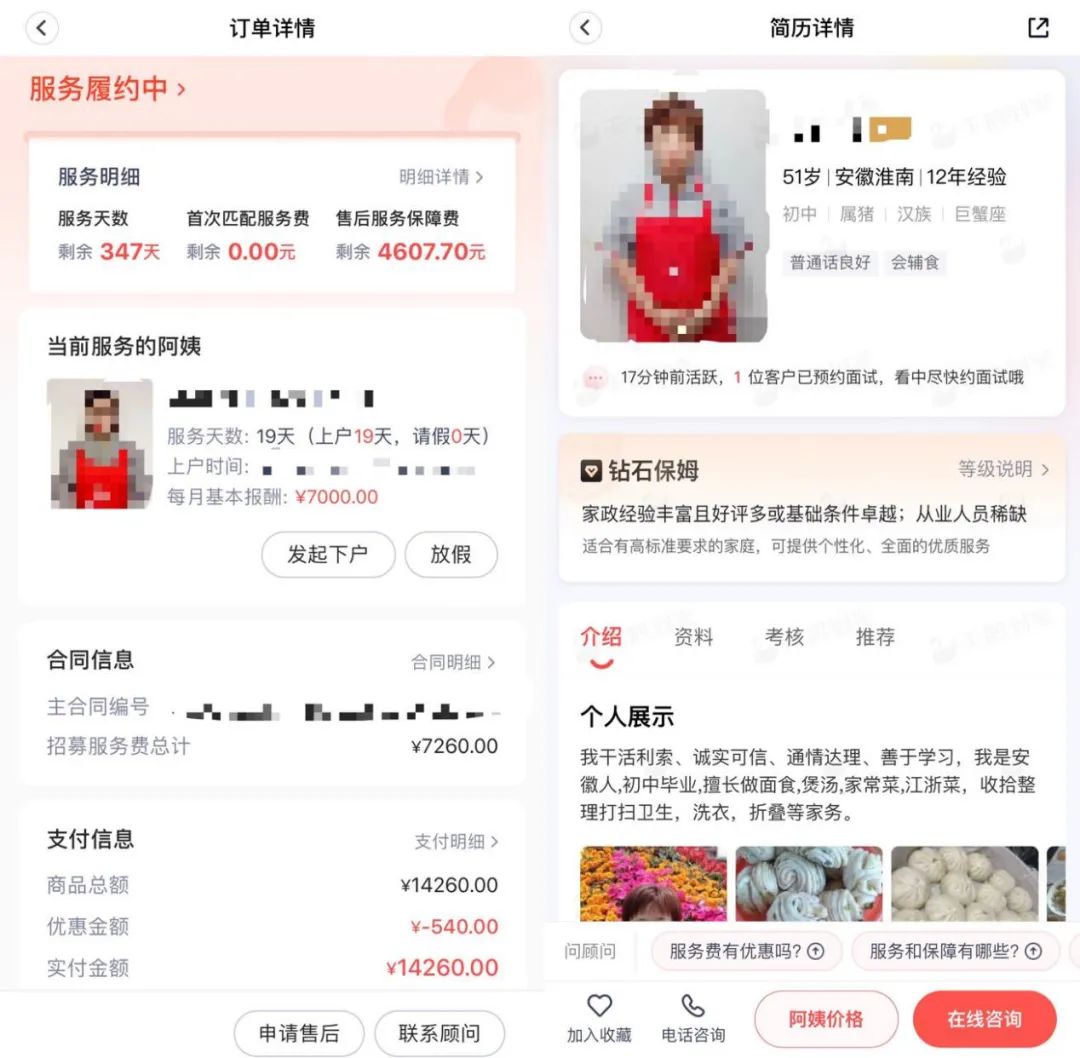

天鹅到家平台上的订单截图和阿姨简历页面,受访者供图

事实上,那些被当作新闻反复报道的高学历毕业生阿姨还是极少数,目前市场上的大多数阿姨仍是来自低线城市的低学历人群,也并没有获得照顾特殊人群所需的服务资质。

此外,月嫂证、育婴师、收纳师等服务证明的获取方式也并不严苛。更多时候,阿姨们都是在经过简单的培训之后“赶鸭子上架”,加之不同平台的培训体系也不尽相同,服务质量也就十分“随缘”了。

黑猫投诉平台和各类社会新闻上,由于阿姨、保姆、月嫂操作不当导致婴儿、老人出现问题的消息屡屡出现,进一步加深了消费者和服务者之间的信任隔阂。

家政行业的主要矛盾也因此产生:市场上阿姨的服务水平,跟不上消费者的需求。也即,供需不平衡。

“相对于亲人、朋友,人们很难对素昧平生的阿姨产生完全的信任,只会对她们的工作提出更严格的要求,因此,服务的标准化和阿姨的稳定性就变得更为重要。”董凡认为,经过多年市场实践,相较于目前市场主流的“中介平台+月嫂保姆”模式,“自营员工制+保洁”的模式才是保证服务质量、解决供需问题的“最优解”。

平台模式之困

所谓自营模式,就是让阿姨成为公司的自有员工,为其缴纳保险金,并自建培训体系,免费培训阿姨。营收来源仅为消费者支付的服务费用。

这样做的好处,是阿姨有基础工资,生活和活计更有保障,阿姨不必朝秦暮楚,也就更加稳定。而统一的培训体系,也让服务更标准化,带给消费者更好的体验,从而增加用户黏性。

以海格管家为例,“海格管家这5年来的活跃点单率没有下降——消费者流失率为15%,但留下来的85%贡献了更高的消费。”董凡认为,部分平台型家政公司和地产经纪公司,同为中介机构,平台型家政服务企业最大的问题在于,“家政服务没办法和房地产一样做到完全的标准化。”

相比之下,中介平台模式更轻,阿姨和消费者都是平台的“过客”,平台会两头收费:既向消费者收取服务费用和中介费用,又向阿姨收取中介费用和培训费用。

某平台型家政公司从业者告诉新零售商业评论,不是所有阿姨都喜欢自营模式:“交金让阿姨到手的钱变少了,对许多从下线城市而来,急用钱或开销大的阿姨来说是不接受的。”

吴阿姨则表示,平台对阿姨的管束相对没有自营型公司那么多,对阿姨来说,能让她们更自由地安排自己的时间,再多打一份零工,或是去参加更多的培训,可以自由选择。

平台模式能吸纳更多的消费者和从业者,但劣势也很明显——对消费者来说,每次使用服务就像开盲盒,阿姨服务的好坏全凭运气;对平台来说,飞单的风险非常大。

飞单,即消费者和阿姨不通过平台走付费流程,也不再需要平台的服务。对平台来说,飞单就意味着没钱赚,用户黏性也因此减弱。

平台型企业要把控家政服务的质量和增加用户黏性,就需要庞大的团队去做人员筛选以及售前、售后服务。

如天鹅到家,一年收取的服务费几乎等同于阿姨一个月的工资,主要服务内容是筛选阿姨的证书、资质,对阿姨和消费者的情况进行更深入的了解,以便进行更好的匹配,同时为消费者、阿姨提供相应的保险服务保障。

只是,天鹅到家的售后服务其实很“简单”——对阿姨不满意,就不断进行更换。

而这也是黑猫投诉平台上最常见且令消费者感到不满的地方:“合同上写,阿姨在一家服务超过14天,服务费就不退,我家阿姨在第20天走了,后面一直没有满意的阿姨,就只能一直给我换,换了5、6个阿姨了,体验很差。”然而,律师回应称,消费者既已签订了合同,便表示对此服务内容知情,因此在法律层面上,消费者无能为力。

天鹅到家的顾问也坦诚地向一位消费者表示,如果消费者和阿姨之间都十分满意,第二年往往不会再续约天鹅到家的服务,而是选择直接和阿姨签约——这其实是另一种意义上的飞单。

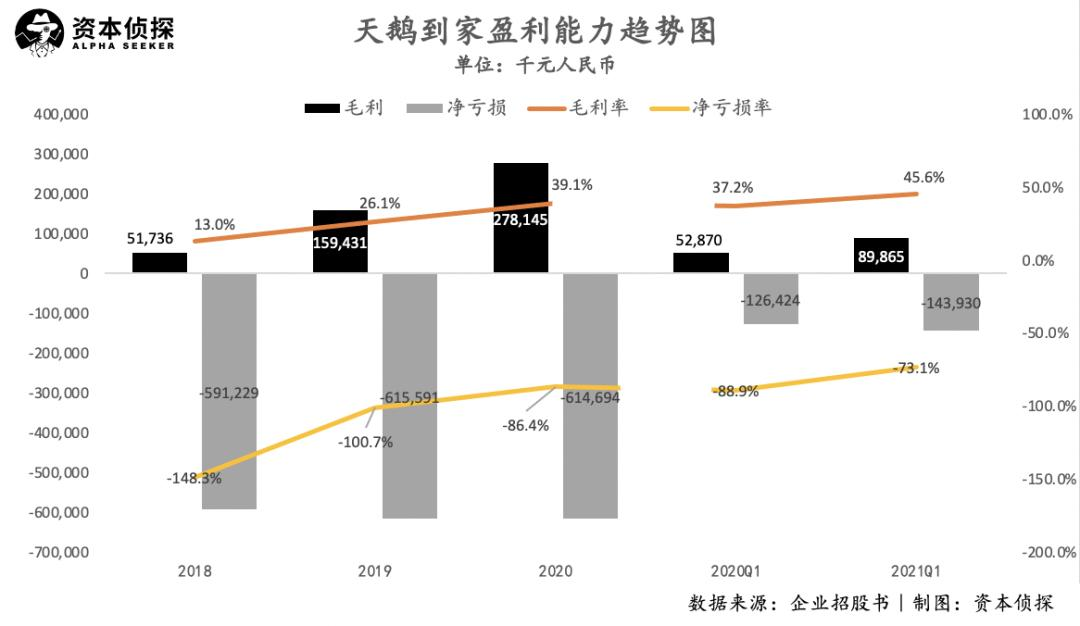

也因此,在天鹅到家的招股书上可以看到,截至2021年3月31日,虽然天鹅到家做到了注册服务从业者150万,注册用户1600万的规模,但还是处于连年亏损的烧钱状态:

2020年,天鹅到家实现营收7.11亿人民币,实现毛利2.78亿人民币,毛利率39.1%,净亏损为6.15亿人民币,净亏损率为86.4%;

2021年一季度,天鹅到家实现营收1.97亿人民币,实现毛利8986.5万人民币,毛利率45.6%,净亏损为1.44亿人民币,净亏损率为73.1%。

此外,经营费用占了天鹅到家花销的大头。在2018~2020年期间,天鹅到家的经营费用分别为64.28亿元、77.52亿元和91.16亿元,超过同时期天鹅到家总营收。其中,销售及市场费用占比最大,2020年该费率达到85%,天鹅到家在招股书中表示,预计该费用未来会继续增加。

连脱胎于58同城、有着资本流量多重加持的天鹅到家都如此吃力,可见平台模式是真的赚钱不易。

自营模式之难

自营的家政服务企业当然也不是“完美”的,稍有不慎,便会行差踏错。

要做到尽可能的标准化,就意味着需要操心每一个服务环节。董凡调侃自己的海格管家已经像个教育培训机构,从运营到销售再到售后,每一个服务项目的每一个环节都需要构建一个不小的团队去操持,公司的前、中、后台一应俱全。

“他们的模式太重了。”平台型家政服务公司的相关从业者认为,自营型公司的资金链容易断裂,“这几年跑路的自营型家政公司还少吗?”

盲目扩张确实会导致自营型家政公司的暴雷。去年7月被曝倒闭的家政服务公司轻松到家,曾在2017年挂牌新三板,其财务数据显示,轻松到家2014~2018年上半年总体处于持续亏损状态。公司期间累计营收达8718万元,累计净亏损额为1.37亿元。

轻松到家和另一家也在去年宣布倒闭的保姆月嫂机构“好孕妈妈”,采用的都是“总公司自营+加盟分公司”的形式。

供需不平衡的问题也暴露其中——用户规模通过烧钱和加盟的模式急速上升之后,阿姨却不够用了,导致消费者投诉不断。疫情影响,也加速了此类公司的衰败。

董凡解释道:“家政服务是个长周期的产业,长期来看是越规模越经济,但从中短期来看,规模增长越快反而越容易‘翻车’。”

新零售商业评论观察发现,除了家政,上门按摩、上门维修等O2O服务企业也都在今年“卷土重来”,在公司、公寓的楼梯间里大打广告。

对此,社区经济自媒体人、投资人佟少表示:“O2O作为社区经济的一种形式,从2014年到现在,在源源不断的入局者中,大多数人仍然没能想明白其中的商业模式,不理解如何做长线、精细化的运营以及‘人的链接’。”

电梯间里的O2O项目广告,新零售商业评论摄

资本退潮、红利消失,再加上疫情这样的“黑天鹅事件”,最终只会落下一地鸡毛。

如今,家政行业仍然还是“阳光行业”、蓝海市场,被资本和市场所关注,政策加持之下,头部的家政服务企业还要面对互联网大厂以及其合作方、物业等方面的竞争。

不过,董凡和其他从业者都表现出了乐观的心态:“自如、物业和盒马、京东等品牌、平台的重点并不是家政服务,而是用家政服务为他们的主营业务提供附加值。”彼此之间还有合作的可能。

董凡预测,家政服务行业在未来3年内会形成清晰的头部梯队,中腰部企业会变少,而在尾部则还会不断地加入新玩家,淘汰旧玩家。

不同商业模式、不同企业的“争霸赛”还在继续上演。

例如,海格管家正在一步一个脚印地开拓市场,目前在武汉、海口、贵阳等城市都做到了头部的成绩。董凡坚信,立足昆明的海格管家有着运营成本更低的优势,用“农村包围城市”的方法,或许可以占得国内家政服务市场头部集团的一席之地。

又例如,今年,得益于基础组织架构逐渐稳固,天鹅到家线上平台、课程体系的构建也基本稳固,支出大幅减少,盈利情况会乐观一些,下一步是“对精细化运营持续加码”。

据悉,天鹅到家增加了售后服务团队‘云管家’,和负责售前的顾问团队相互合作,明确各自的工作内容,从而更方便对消费者展开一对一的服务。

鹬蚌相争,消费者这个“渔翁”,能得利吗?

参考资料

1. 《详解天鹅到家招股书:保洁、月嫂、家政阿姨都赚多少钱?》,李新笛,真探AlphaSeeker

2. 《低价烧钱,蒙眼狂奔,轻松到家其实是被自己打败|小败局》,戈振伟,界面新闻