来源:直通IPO(ID:zhitongIPO) 作者:王非

一张小小的卡牌,即将催生出一个港股IPO。

1月26日,卡游有限公司(下称:卡游)递交招股书,计划在港交所主板上市,摩根士丹利、中金公司及摩根大通担任联席保荐人。

手握奥特曼、火影忍者、名侦探柯南、哈利波特等44个知名IP,使得卡游在一个略显小众的圈子里,活得有滋有味。

招股书显示,卡游2022年度营业收入超41亿元,毛利超28亿元。

业内“罕有对手”,经营“红红火火”的卡游,悄然吸引到了红杉和腾讯。双方携手入股,总计获得13.5%股份。

值得一提的是,不甘“受制于人”的卡游,早已开始积极努力开发自有IP;加强直营渠道建设;提高非集换式卡牌类别,如文具的营收占比等等,试图让自身的发展,更具持久生命力。

靠奥特曼等知名IP卡牌,年入超41亿经调净利润超16亿

招股书显示,成立于2011年的卡游,是中国泛娱乐产品行业的开拓者和领导者,致力于提供高质量、富有趣味和互动性的产品,为广大消费者群体带来快乐和正能量。

截至最后实际可行日期,卡游有9个专注于产品设计及开发的设计工作室,由270名专业从事原画、平面设计及3D设计等领域的优秀人才组成。此外,公司还设有一支由逾90名美术设计人员构成的支持团队,可随时按需要灵活调配支持工作室。

作为中国集换式卡牌领域的开拓者,卡游的核心产品无疑是网罗诸多知名IP的集换式卡牌产品。

截至2023年9月30日,卡游已构建由44个IP组成的IP矩阵,奥特曼、叶罗丽、卡游三国、斗罗大陆动画、蛋仔派对、火影忍者、名侦探柯南、哈利波特等知名IP,均被卡游收入囊中。

招股书显示,2021-2022年及2023年前9个月(下称:报告期),卡游收入分别约为22.98亿、41.31亿、19.52亿元;毛利分别约为13.35亿、28.42亿、13.14亿元;期内利润分别约为-1.53亿、-2.96亿、2.60亿元。

来源:卡游招股书

需要注意的是,卡游在2023年前9个月的收入和毛利,相较于上一年,近乎腰斩。2022年前9个月,卡游的收入约为36.52亿元,毛利则约为25.51亿元。

2021-2022年,卡游的经调净利润(非国际财务报告准则计量)分别约为7.95亿、16.20亿元;2023年前9个月,这一数值则约为5.78亿元,相较于2022年同期的约15.68亿元,锐减近10亿元。

截至2023年9月30日,卡游持有现金及现金等价物为9.80亿元。

红杉腾讯押注,催生一只独角兽

根据灼识咨询的资料,按商品交易总额计,中国正在快速增长的泛娱乐产品行业的规模在2022年达到1297亿元,2017-2022年的复合年增长率为17.3%,市场规模预期在2027年达到2304亿元,2022-2027年的复合年增长率为12.2%。

市场增长迅猛,投资机构自然闻风而动。

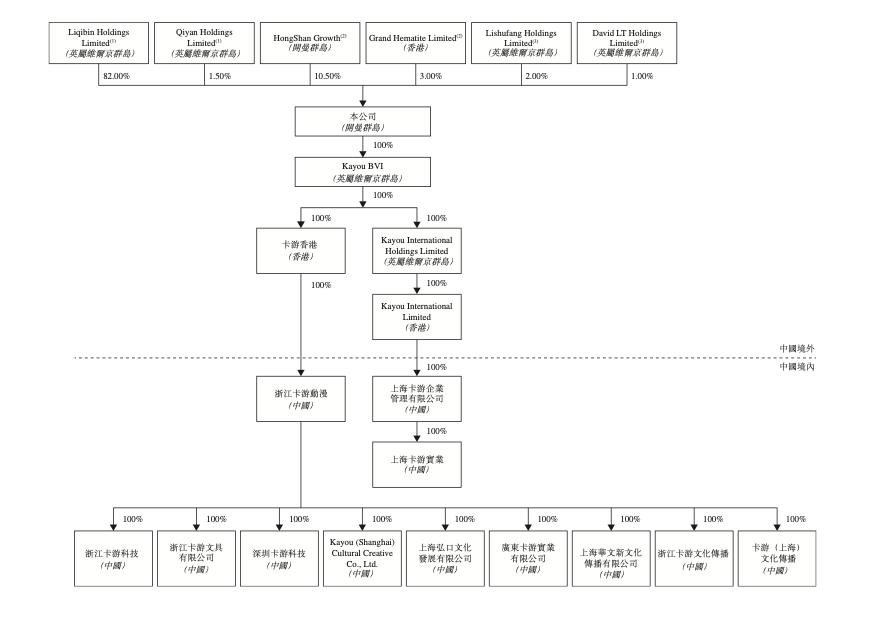

招股书显示,早在2021年6月,卡游就获得了红杉、腾讯的投资;其中,红杉认购1.05亿美元,腾讯通过Grand Hematite Limited认购3000万美元,每股成本均为76.5美元。

IPO前,卡游执行董事李奇斌通过Liqibin Holdings Limited持股82%;非执行董事齐燕女士通过Qiyan Holdings Limited持股1.5%。

来源:卡游招股书

此外,红杉持股10.5%,系最大外部机构股东;腾讯则持股3%。

据此计算,卡游投后估值恰好为10亿美元,跻身独角兽行列。

事实也证明,红杉和腾讯的这一笔投资,颇具眼光。上文有提及,卡游2022年的收入、毛利、经调净利润等各项数据,相较于上一年度,几乎呈现翻倍增长的势头。

根据灼识咨询的资料,按2022年商品交易总额计,卡游在泛娱乐产品行业及泛娱乐玩具行业中排名第二;在快速增长的泛娱乐玩具行业集换式卡牌领域中排名第一;在泛娱乐文具行业中排名第七。

未雨绸缪:开发自有IP、开拓新品类、建设自营渠道等

自身发展可圈可点,又获红杉、腾讯押注,卡游并没有固步自封,而是早早就开始了“未雨绸缪”,努力提升应对潜在威胁的能力。

首先,IP作为集换式卡牌的内核,卡游已然在努力开发自有IP,并于2023年4月推出了首个自有IP产品——卡游三国主题产品。

值得一提的是,2023年大模型热潮汹涌,AIGC应用的火热也被卡游及时关注到。公司的团队努力在技术升级方面处于最前沿,使用AIGC等智能工具提高基础工作的效率。

其次,在集换式卡牌之外,卡游也在着力于丰富公司的玩具产品组合,引入人偶、集换式卡牌收藏册、徽章、贴纸和亚克力立牌等其他产品类别。公司还扩展业务至文具产品,推出笔和本册等产品。

招股书显示,报告期内,卡游来自集换式卡牌的收入占比已从最高点的95.3%,降至2023年前9个月的85.3%;来自人偶的收入占比也在同一时间实现了0的突破,达到了4.1%;来自文具的收入占比则已从2022年的0.5%,提升到2023年前9个月的6.9%。

来源:卡游招股书

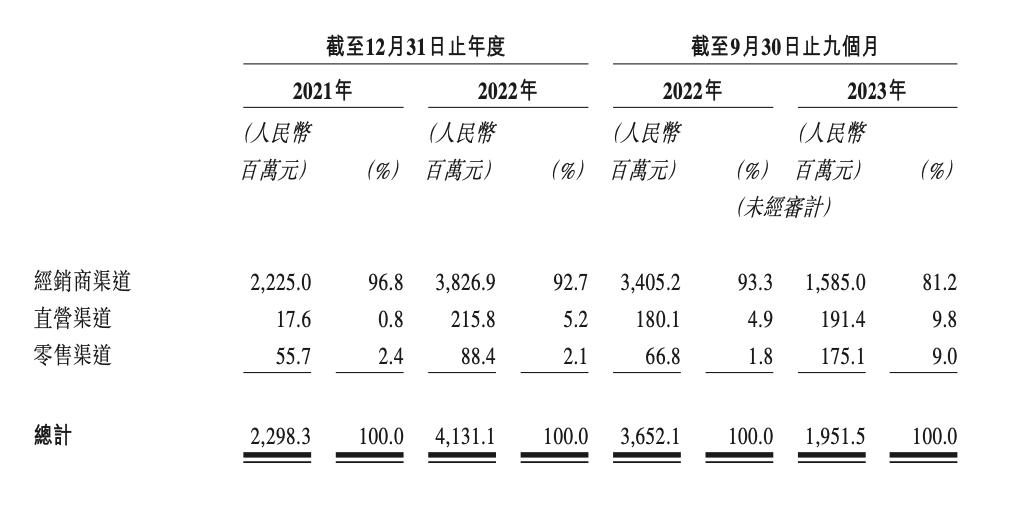

第三,卡游已打造一张覆盖全国的销售网络,包括经销商渠道、直营渠道、零售渠道。公司还在持续探索在线及线下自营门店、零售KA渠道及自动贩卖机等其他销售渠道,以适应多样化的消费场景,扩大消费者群体并提供差异化的购买体验。

招股书显示,报告期内,卡游来自经销商渠道的收入比例已从2021年最高峰的96.8%,逐步降至2023年前9个月的81.2%。此外,直营渠道保持着稳定的增长势头,已从2021年0.8%的低点,增长至2023年前9个月的9.8%;零售渠道则在缓慢走低后,于2023年前9个月,收入占比迅猛增长至9.0%。

来源:卡游招股书

与此同时,卡游也在积极进行生产基地的建设,以支持公司在全国的销售网络。截至最后实际可行日期,公司有三个在营生产基地及两个在建生产基地。其中,两个在建生产基地均位于浙江省义乌市。

此次,卡游赴港IPO募集到的资金,就计划用于公司对于生产设施的扩建和升级;丰富IP矩阵,并增强IP运营能力;产品设计及开发更多产品类别及系列,丰富公司的产品组合;优化公司的仓储及物流能力;业务运营数字化;公司的品牌推广等方面。