作者|吴梅梅 来源|IT桔子(ID:itjuzi521)

从 2011 年至 2020 年的这 10 年,国内新经济创投领域风起云涌、后浪崛起,投资风口说变就变,有的企业迎上风口可以顺势「飞起」,一年内多次获投,也有的始终默默无闻。站在 2020 年末这个点上,我们以数据图表回顾过去 10 年国内新经济投资的成绩、变化,以及从变化中洞见趋势;同时总结 2020 年度的新经济投资,哪些是风口……

新经济创投市场在冷却中展露信心,部分产业迎重大利好

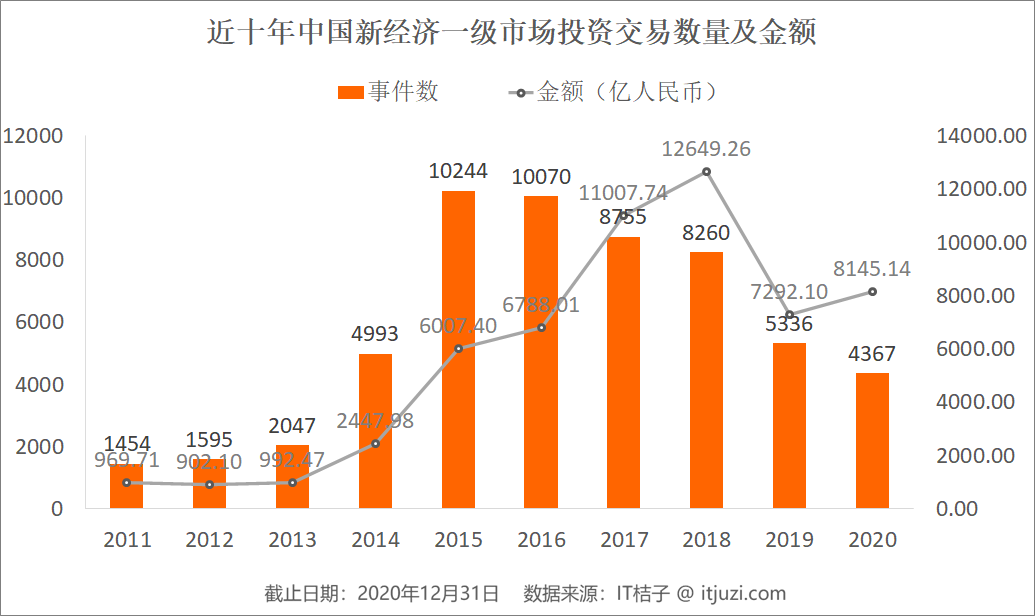

从近十年的投融资数据上来看,以移动互联网为开端,中国新经济创投整体经历了萌芽-爆发-高潮—低谷的过程——2019 年年投资事件、金额断崖式双降,进入「资本寒冬」,至今仍处于低谷阶段,预计整个低谷期需要 3~5 年的过渡时间。

而就 2020 年而言,相比 2019 年的投资事件数同比减少了 18%,是最近十年的最低点,不过 2020 年度总投融资交易总额同比增加了 12%——这背后是资本市场愈演愈烈的马太效应,极端高额交易事件频发,资本将大量资金集中投资在少数项目中。

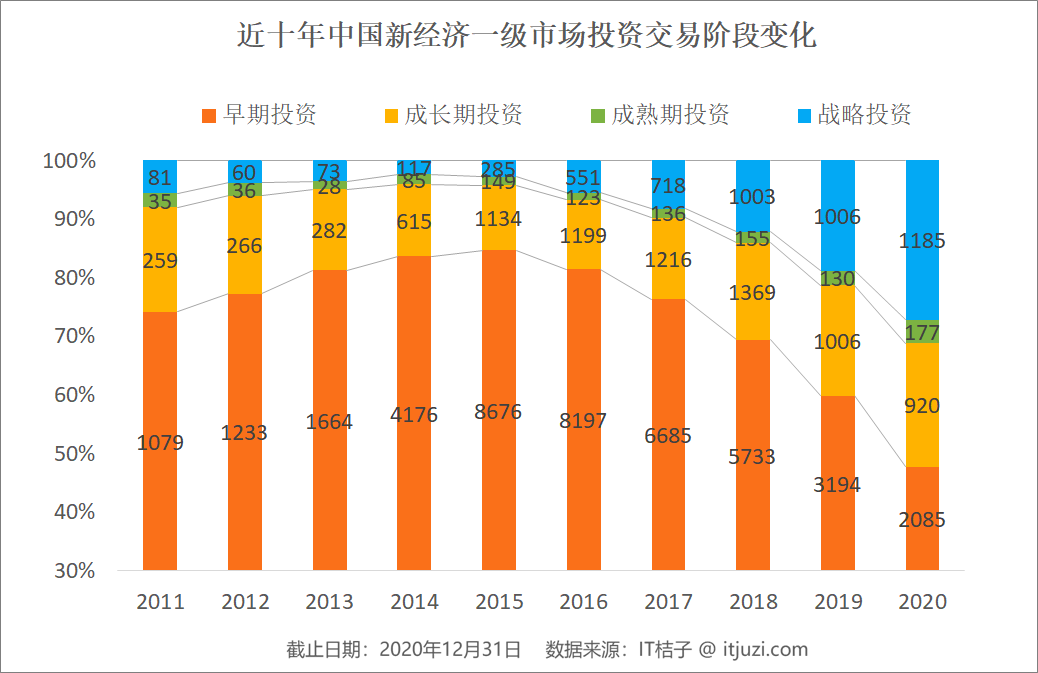

新经济步入成熟期,近十年早期投资占比首次低于 50%

目前国内新经济的发展已迈入了第三个十年期。在刚过去的 10 年里,字节跳动、美团、滴滴等公司依托移动互联网而迅速崛起,成为后起之秀。同时在产业互联网、人工智能、硬科技的浪潮下中国又诞生了一批独角兽企业,新经济发展整体开始步入成熟期——反映在数据上的一个重要标志就是中后期投资的占比开始大于早期投资。

注:早期投资指种子轮、天使轮和 A 轮(含 Pre-A、A+),成长期投资含 Pre-B 轮、B 轮、B+轮、C 轮、C+轮,成熟期投资则包括 D 轮、D 轮后至上市前的投资,战略投资单独统计。

从历年投资阶段变化图可以看到,2011 到 2015 年,早期投资交易的数量和占比不断增加,直至最高占比达到 85%,此后 5 年早期占比持续下降,到 2020 年早期投资仅 1965 笔,占 48%,是近 10 年的首次低于 50%;而中后期投资合计占比 52%,超过了早期投资,表明国内新经济已经步入成熟期。这也意味着在过去的 2020 年,早期创业公司想要获得融资非常艰难。

相应地,从 2015 年到 2020 年,战略投资的交易数量增长了 3.8 倍,达到 1188 笔,占比从 2.8% 大幅提升到了 27%。这其中很重要的原因是中国大小巨头企业投资新经济创业公司的行为大量增加——包括传统互联网巨头 BAT、新一代巨头字节跳动美团、国内外上市企业和独角兽等都在积极参与战略投资,更多为寻求更好的业务协同和发展。

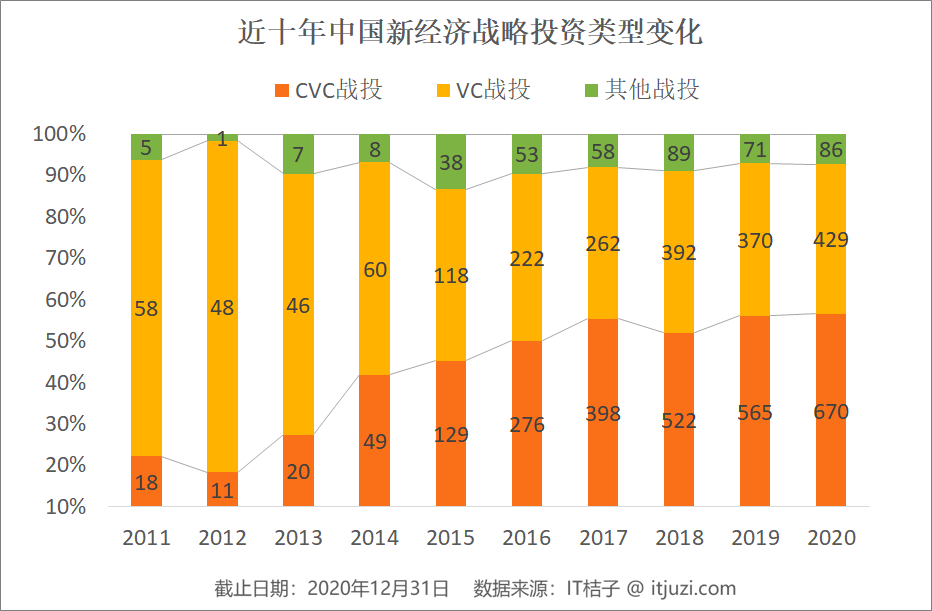

注:其他战投包括投资方为未披露、政府主体和明确的政府基金等的战略投资事件。

从战略投资的投资方类型分布可以看到,随着战略投资事件的不断增多,CVC(Corporate Venture Capital,企业风险投资)战投的事件数、占比也持续线性地增加,远远超过了 VC 战投;到 2020 年,CVC 战投有 670 笔,是 VC 战投的 1.56 倍,占比为 56%。

2020 年发生的典型的 CVC 战略投资事件包括字节跳动战略投资教育科技企业「极课大数据」,美团以 1 亿元战略投资「壹号食品」,百度以 7 亿元战略投资「掌阅科技」,蚂蚁集团以 5.1 亿元战略投资了企业财税服务商「诺诺网络」,名创优品战略投资了美妆品牌「WOW COLOUR」等。

中国独角兽数量逐年递增,但独角兽的成长速度被拖累

「独角兽公司」是指估值达到 10 亿美元以上的初创企业,这个词汇自从 2013 年 11 月被提出后就风靡创投圈,成为独特的新经济商业价值符号——跻身「独角兽俱乐部」是所有创业者的梦想,也代表了投资方的期望。

那么,新经济领域到底诞生了多少独角兽?目前在榜的又有几何?IT 桔子通过近七年对独角兽数量的变化追踪,发现一些显性的趋势和规律。

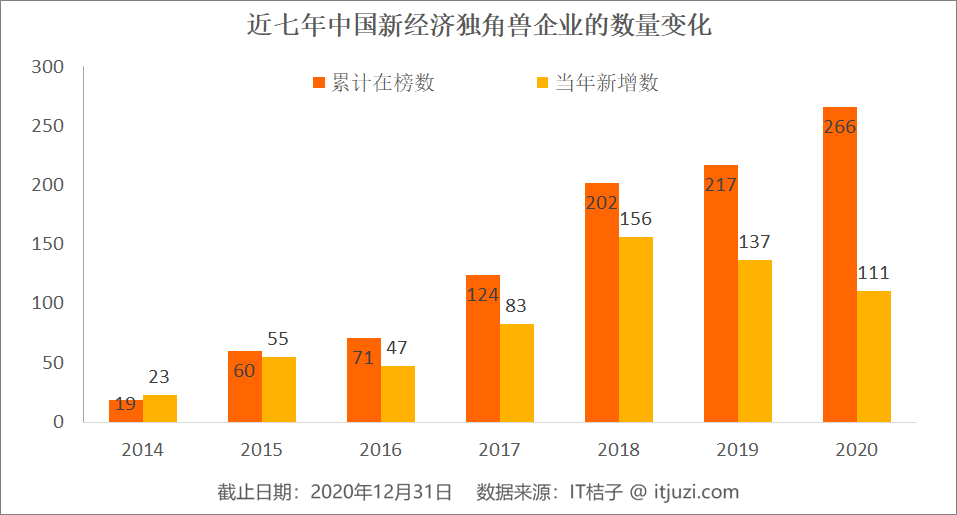

从总体数量来看,中国历年独角兽数量增幅显著,现在已经从 2014 年的 19 家增长到了 2020 年 266 家。每年的独角兽公司榜单有新增也有清除——新增为当年内企业估值首次达到 10 以美元门槛;清除的情况包含独角兽 IPO 上市、经营不善业绩折损、关停倒闭等情况。

2018、2019 是新增独角兽数量最多年份——新能源造车、二手车平台、人工智能、制药企业、巨头拆分公司独立融资等领域密集获得超级大额融资促使独角兽密集诞生。当然同时,那两年也是新经济公司上市大年,美团点评、小米等多家前独角兽公司也因 IPO 而离开独角兽俱乐部,所以独角兽总体增量并不显著。

截止 2020 年 12 月,列入中国新经济独角兽俱乐部的企业数量达到了 266 家,较上年同比增加了 23%,也是近 7 年来的最高点,这亦可谓是新经济投资趋于成熟的重要表现。

2020 年新晋的独角兽有 111 个,主要集中在人工智能、医疗、教育、汽车和今年热门的社区团购等领域,典型企业包括 AI 创业企业云天励飞、奕斯伟,医疗企业智云健康,K12 在线教育企业火花思维、美术宝,京东孵化的京东工业品,百度孵化分拆的智能硬件企业小度科技,社区团购企业叮咚买菜。

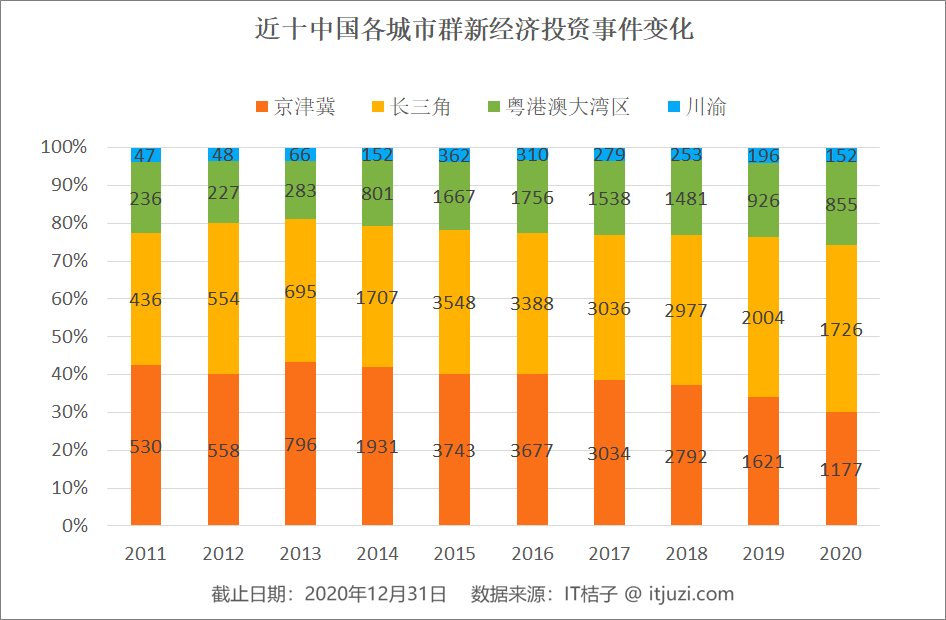

长三角、大湾区崛起

北上广深是高科技人才的聚集地,也是新经济创业与投资的重心,但这些年来新经济投资交易在全国各区域的表现也发生了一些细小的变化。

从上图可以看出,历年来新经济投资事件都集中在以北京为中心辐射的京津冀区域和以上海为中心辐射的长三角区域,这两大区域的投融资交易合计占比持续稳定在 70%-80%,甚至一度曾突破过 80%。

但变化的趋势也很明显,一方面,京津冀和长三角的占比此消彼长,京津冀的占比从最高 42% 不断下降,到了 2020 年占比 30%,是近 10 年的最低点,同比下降了 4 个百分点;而长三角在 2020 年新经济投资中占比达到 44%,为近 10 年之最高,同比提升 2 个百分点。

另一方面,我们可以发现以深圳为中心的粤港澳大湾区正在崛起,至于川渝等西部区域和中部区域由于整体数量较少,无明显的变化。

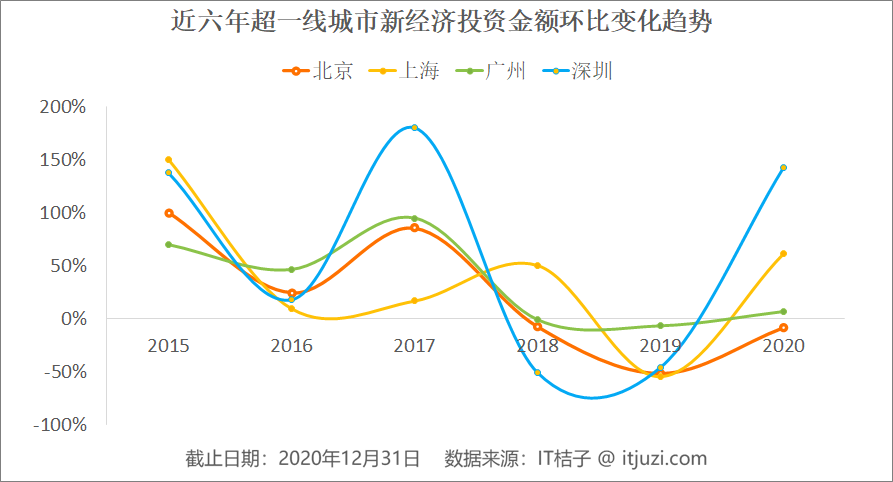

从上图来看,一线城市新经济股权投资金额变化整体趋势相对一致,2015~2017 年,北上广深的投资金额都在增长;2018 年除上海外其余都在下跌,2019 年继续更大地下跌,到 2020 年又出现了分化:北京的新经济股权投资额有所下降,广州与去年基本持平,而上海和深圳意外迎来了高增长之势,尤其是深圳,涨幅高达 143%。到底是哪些事件促使的呢?

根据统计,2020 年有 28 家总部位于上海的新经济企业获得了超过 10 亿元的重大投资,合计融资 825 亿元,约占全年上海新经济企业融资总额的一半;其中包括社区团购企业「叮咚买菜」获得 3 亿美元 C 轮融资,AI 芯片初创企业「壁仞科技」获得 11 亿元 A 轮融资,「安能物流」获得 3 亿美元 F 轮融资,K12 在线教育企业「掌门 1 对 1」获得 4 亿美元融资,新能源造车企业「威马汽车」获得 100 亿元 D+轮融资等。

2020 年有 15 家总部位于深圳的新经济企业获得了超过 10 亿元的重大投资,合计融资 578.8 亿元,占全年深圳新经济企业融资总额的 57%;其中包括同城货运平台「货拉拉」获得 5.15 亿美元 E 轮融资,K12 在线编程教育企业「编程猫」获得 13 亿元 D 轮融资,新零售/电商服务企业「云网万店」获得 60 亿元 A 轮融资。

投资依然扎堆,但风口/行业变了

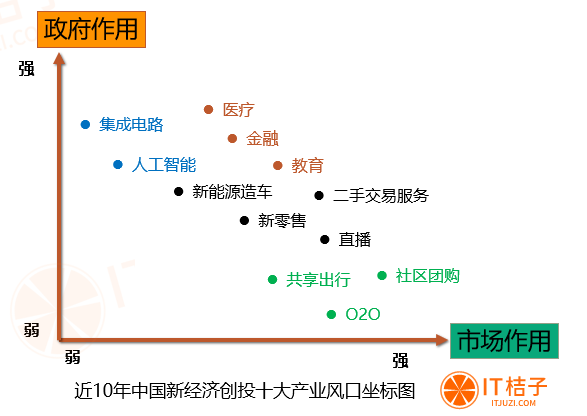

风口是新经济投资的风向标,也是一把双刃剑。根据产业发展特点,我们将过去十年主要的热门风口行业归结为四大类:

①政府和市场共同调节的风口:典型代表是医疗(制药)和教育(K12)、金融(P2P 网贷等),这三大产业关乎民生,既是公共事业,也是消费产业,因此受到政府和市场双方的共同影响,整体发展平稳,波动较少;2020 年受疫情影响,在线教育、医疗投资热度迅速升温。

②资本驱动的风口:典型代表是 O2O、共享出行(单车),最大的表现是完全由市场、资本驱动,趋势是大起大落,成也资本,败也资本;且看 2020 年新兴的社区团购将走向何方。

③政府主导推动的风口:典型代表是人工智能、集成电路等高科技产业,由「新基建」「科技强国」的国家政策自上而下推动,也是需要长期投入的产业。

④由市场需求推动、政策给予助力的风口:比如新能源造车、新零售、直播、二手交易,本身既符合产业发展规律,又能得到国家产业政策的政策,但行业还有待规范和观察。

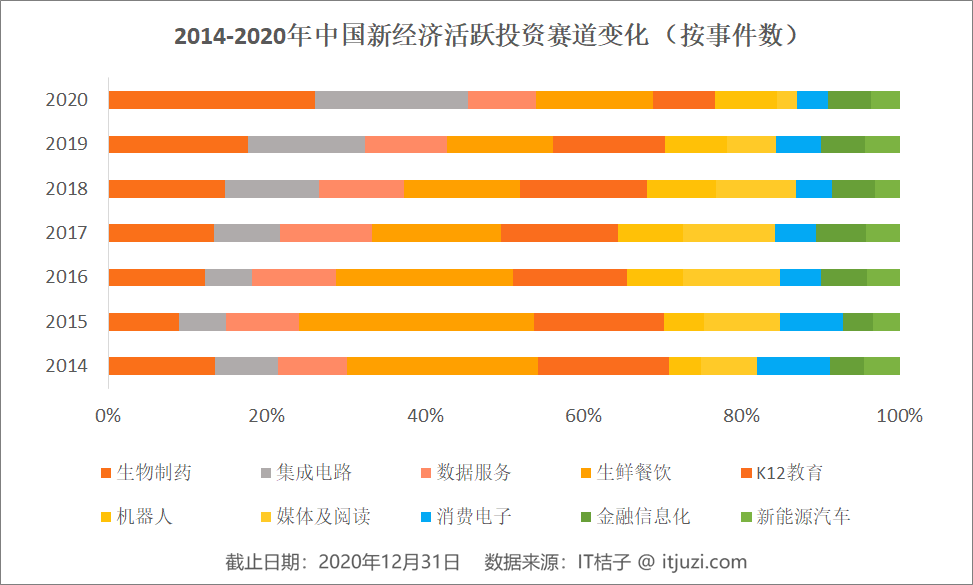

随着新经济的发展步入成熟期,完全由资本催生的风口已经较少了,近 2 年来,生物制药和集成电路(人工智能相关产业)的投资热度呈现出了明显的增长趋势,这些主要是由国家产业政策来推动的。

2020 年生物制药领域单笔融资额超过 12 亿元的有 13 起事件,包括华兰生物疫苗获得 20.7 亿元战略投资,晶泰科技获得 3.18 亿美元 C 轮融资等;目前在榜的医药独角兽企业有杰华生物、晶泰科技(XtalPi)、海和生物、创胜集团等。

2020 年人工智能股权投资的重大融资事件主要发生在自动驾驶、智能交通等领域的头部公司,包括小马智行 Pony.ai 获得 5 亿美元战略投资,滴滴孵化的自动驾驶品牌「沃芽」获得 5 亿美元融资,图森未来获得 3.5 亿美元 E 轮融资,明略科技获得 3 亿美元 E 轮融资等;此外,包括寒武纪、依图科技、云从科技在内的 AI 独角兽纷纷在科创板上市。